Global Colostrum Market

Taille du marché en milliards USD

TCAC :

%

USD

386.71 Million

USD

513.17 Million

2025

2033

USD

386.71 Million

USD

513.17 Million

2025

2033

| 2026 –2033 | |

| USD 386.71 Million | |

| USD 513.17 Million | |

| % | |

|

Segmentation du marché mondial du colostrum, par nature (biologique et conventionnel), type de produit (colostrum entier en poudre, colostrum écrémé en poudre et spécialités), forme (poudre, capsule et comprimé), application (aliments fonctionnels, cosmétiques, alimentation animale, compléments alimentaires, compléments nutritionnels, substituts de lait et autres), utilisateur final (porcs, bovins, volailles, chats, chiens, chevaux et autres), canal de distribution (vente directe/B2B, hypermarchés/supermarchés, commerces de proximité, magasins spécialisés, pharmacies, magasins de santé et de bien-être, autres formats de vente au détail et vente en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du colostrum

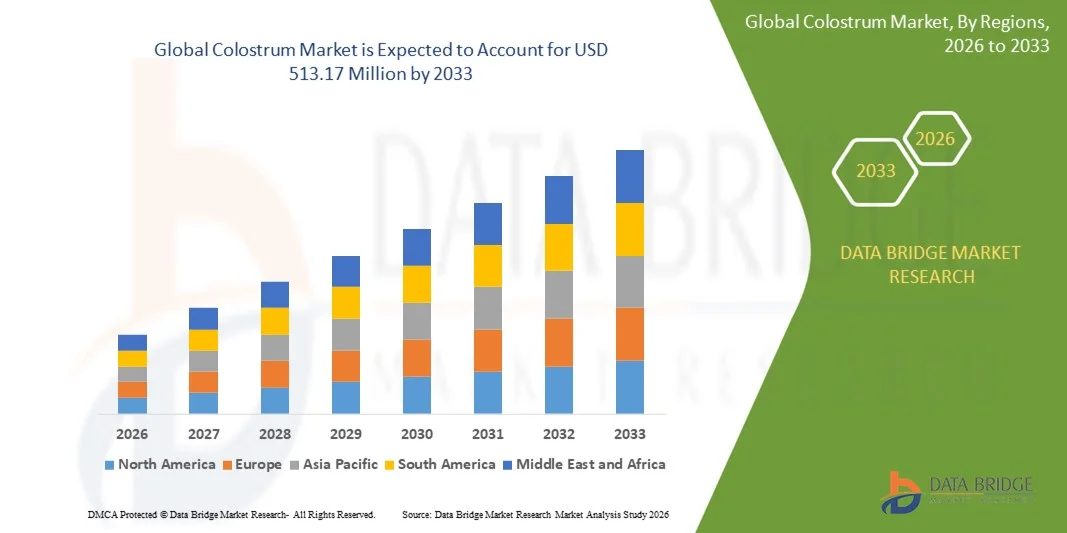

- Le marché mondial du colostrum était évalué à 386,71 millions de dollars américains en 2025 et devrait atteindre 513,17 millions de dollars américains d'ici 2033 , avec un TCAC de 3,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des compléments alimentaires à base de colostrum dans la nutrition sportive et le renforcement du système immunitaire.

- La demande croissante d'aliments fonctionnels enrichis en composés bioactifs soutient davantage l'expansion du marché

Analyse du marché du colostrum

- Le marché connaît une croissance soutenue grâce à l'utilisation croissante du colostrum bovin dans les compléments alimentaires, les produits pharmaceutiques et les aliments fonctionnels.

- La prise de conscience croissante de l'importance de la santé intestinale, du renforcement du système immunitaire et des propriétés anti-inflammatoires du colostrum influence l'innovation produit et la diversification des portefeuilles.

- L'Amérique du Nord a dominé le marché du colostrum en 2025, avec la plus grande part de revenus, grâce à une forte préférence des consommateurs pour les ingrédients laitiers à haute valeur nutritive et à l'adoption croissante du colostrum dans les aliments fonctionnels et les compléments alimentaires.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du colostrum , sous l'effet d'une urbanisation rapide, de l'expansion de la classe moyenne et de la demande croissante d'ingrédients laitiers renforçant l'immunité.

- Le segment conventionnel détenait la plus grande part de revenus de marché en 2025, grâce à sa large disponibilité, son coût de production inférieur et son utilisation répandue dans les compléments alimentaires, les produits nutritionnels et les formulations d'aliments pour animaux. Le colostrum conventionnel bénéficie également de réseaux de distribution bien établis, favorisant une forte pénétration sur les marchés développés et émergents.

Portée du rapport et segmentation du marché du colostrum

|

Attributs |

Aperçus clés du marché du colostrum |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Bionatin (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du colostrum

Essor des tests au point de service dans le diagnostic des animaux d'élevage

- L'adoption croissante des tests au chevet du patient (POC) révolutionne le diagnostic vétérinaire en permettant une détection instantanée des maladies sur place. Ces tests aident les éleveurs à prendre des décisions de traitement plus rapides et à réduire les pertes de productivité des troupeaux. Cette évolution est particulièrement cruciale dans les grands troupeaux où les maladies se propagent rapidement, rendant le diagnostic précoce essentiel. La capacité d'obtenir des résultats fiables en quelques minutes permet aux vétérinaires d'intervenir rapidement. Cette prise de décision rapide améliore en définitive le bien-être animal et l'efficacité opérationnelle.

- La demande croissante de solutions de dépistage rapide dans les régions où l'accès aux laboratoires vétérinaires est limité favorise l'adoption de kits portables et d'appareils de diagnostic mobiles, contribuant ainsi à une lutte efficace contre les maladies dans les zones rurales et mal desservies. Ces systèmes portables éliminent la nécessité de transporter des échantillons biologiques sur de longues distances, réduisant leur dégradation et améliorant la précision des résultats. Ils contribuent également à rationaliser les activités de surveillance des maladies menées par les pouvoirs publics. De ce fait, les communautés d'éleveurs en milieu rural bénéficient d'un meilleur suivi des maladies et de mesures de confinement plus rapides.

- La rentabilité et la simplicité des dispositifs de diagnostic au point de soins modernes encouragent le dépistage fréquent des troupeaux, améliorant ainsi la surveillance des maladies et la gestion sanitaire globale des élevages de toutes tailles. Ces dispositifs réduisent la dépendance aux laboratoires centralisés et minimisent les visites vétérinaires répétées. Les éleveurs peuvent effectuer des contrôles de routine de manière autonome avec une formation minimale. Un suivi régulier permet de détecter précocement les infections subcliniques, réduisant ainsi les coûts de traitement à long terme et améliorant les performances du troupeau.

- Par exemple, en 2023, les coopératives laitières rurales de l'Inde ont constaté une réduction des contaminations liées à la mammite grâce à l'adoption de kits de diagnostic portables permettant une détection et un traitement précoces, améliorant ainsi la qualité du lait et réduisant les dépenses vétérinaires. Cette initiative a également sensibilisé les agriculteurs à la gestion préventive de la santé animale. Les coopératives ont observé une meilleure régularité de l'approvisionnement, répondant aux normes de qualité plus strictes fixées par les transformateurs. Ce succès encourage désormais une adoption plus large de technologies de diagnostic similaires dans les secteurs laitiers d'Asie du Sud.

- Si les diagnostics au point de soins améliorent la surveillance et la rapidité d'intervention, leur pérennité repose sur une innovation produit continue, des programmes de formation pour les agriculteurs et un déploiement abordable adapté aux conditions locales. Les fabricants doivent concevoir des appareils robustes et résistants aux intempéries, adaptés aux environnements agricoles difficiles. Les initiatives de formation et les services de vulgarisation sont essentiels pour corriger les erreurs de manipulation et optimiser la précision des diagnostics. La croissance du marché à long terme dépendra des partenariats entre les gouvernements, les institutions vétérinaires et les entreprises de diagnostic.

Dynamique du marché du colostrum

Conducteur

Prévalence croissante des zoonoses et sensibilisation accrue des agriculteurs

- L'augmentation des cas d'infections zoonotiques incite les producteurs et les gouvernements à privilégier les solutions de diagnostic précoce afin de prévenir la propagation des maladies au sein des populations animales et humaines, accélérant ainsi les investissements dans les tests rapides. Ces maladies représentent des risques importants pour la santé publique, soulignant l'urgence de mettre en place de meilleurs systèmes de surveillance. Un diagnostic rapide permet d'éviter les abattages massifs et les pertes économiques. Cet intérêt croissant stimule l'innovation dans le développement de plateformes de diagnostic plus rapides et plus sensibles.

- La prise de conscience croissante des agriculteurs quant aux pertes de productivité dues aux maladies non diagnostiquées entraîne une augmentation de la fréquence des tests de diagnostic, soutenue par l'évolution des attentes des consommateurs en matière de produits d'élevage sûrs et traçables. Grâce aux programmes de formation et aux campagnes gouvernementales, les agriculteurs sont désormais mieux informés sur l'impact économique des maladies. Le renforcement des exigences à l'exportation incite également les producteurs à maintenir des troupeaux indemnes de maladies. Les initiatives de traçabilité soulignent la nécessité de tests et d'une documentation systématiques.

- Les programmes de surveillance des maladies soutenus par les gouvernements et les cadres réglementaires internationaux renforcent l'adoption des outils de diagnostic grâce à des programmes de dépistage subventionnés et des protocoles de dépistage obligatoires. Ces initiatives contribuent à réduire les coûts pour les agriculteurs et garantissent des mesures de lutte contre les maladies standardisées. Des programmes tels que les campagnes nationales de vaccination et de biosécurité sont étroitement liés aux exigences en matière de diagnostic. Un soutien institutionnel solide favorise une meilleure pénétration du marché dans les régions en développement.

- Par exemple, en 2022, l'Union européenne a étendu les exigences de dépistage obligatoire pour certaines zoonoses, ce qui a accru la demande de tests rapides et d'analyseurs portables pour le bétail dans toute la région. Cette évolution réglementaire a incité les producteurs à adopter des outils de diagnostic numérique pour un signalement en temps réel. Cette politique a renforcé la surveillance transfrontalière des maladies et amélioré le respect des normes de sécurité alimentaire. De ce fait, les fabricants de solutions de diagnostic ont constaté une forte augmentation de la demande pour des technologies de test adaptées au terrain.

- Bien que la sensibilisation demeure un puissant moteur de marché, des améliorations en matière d'accessibilité, d'abordabilité et d'intégration pratique des technologies sont nécessaires pour une adoption plus large par les petits et moyens éleveurs. Il est essentiel de combler le fossé entre les capacités de diagnostic avancées et leur utilisation quotidienne par les agriculteurs. Des versions abordables des diagnostics moléculaires seront la clé d'une adoption à grande échelle. La collaboration entre les entreprises privées et les agences de santé publique peut accélérer la diffusion de ces technologies dans les zones mal desservies.

Retenue/Défi

Coût élevé des systèmes de diagnostic avancés et accès limité aux zones rurales

- Le coût élevé des technologies de diagnostic avancées, telles que les systèmes PCR et ELISA, limite leur adoption aux grandes exploitations agricoles et aux instituts de recherche, créant ainsi un obstacle pour les petits exploitants. Ces systèmes nécessitent des infrastructures spécialisées dont de nombreuses exploitations rurales sont dépourvues. Les coûts élevés de maintenance et d'exploitation en limitent encore davantage l'utilisation. Par conséquent, les petits producteurs dépendent souvent de méthodes plus lentes et moins fiables.

- Les régions rurales manquent souvent de personnel qualifié, d'infrastructures techniques et de services de maintenance, ce qui limite le déploiement et la précision des outils de diagnostic avancés et allonge les délais de détection des maladies. Nombre d'entre elles sont confrontées à des coupures d'électricité, un accès limité à Internet et un manque de personnel vétérinaire. Les lacunes en matière de formation réduisent l'efficacité des outils avancés, même lorsqu'ils sont disponibles. Ces difficultés creusent le fossé en matière de gestion de la santé animale entre les milieux urbains et ruraux.

- Dans les zones reculées, la disponibilité limitée des kits de diagnostic et des réactifs est compromise, obligeant les éleveurs à recourir à des méthodes symptomatiques moins précises, ce qui accroît la mortalité et les pertes économiques. Les interruptions de la chaîne du froid réduisent encore la fiabilité des tests. Les programmes de soins vétérinaires peinent souvent à couvrir les communautés agricoles dispersées. Il en résulte un diagnostic tardif et une propagation incontrôlée des maladies.

- Par exemple, en 2023, des agences en Afrique subsaharienne ont signalé que plus de 70 % des petits et moyens agriculteurs n'avaient pas un accès fiable aux services de diagnostic en raison du coût élevé du matériel et des contraintes d'infrastructure. Nombre d'entre eux dépendent fortement des vétérinaires locaux, dont les ressources sont limitées. Cette pénurie compromet la prise en charge précoce et entraîne une augmentation de l'incidence des maladies évitables. Ces constats soulignent l'urgence de développer des solutions de diagnostic alternatives, adaptables et peu coûteuses.

- Malgré les progrès technologiques constants, il est essentiel de lever les obstacles financiers, de renforcer la distribution locale et de développer des solutions de dépistage décentralisées pour exploiter pleinement le potentiel du marché. Des laboratoires mobiles abordables, des unités de diagnostic solaires et des kits de dépistage simplifiés peuvent combler les principales lacunes en matière d'accessibilité. Les partenariats public-privé joueront un rôle important dans l'amélioration des réseaux de distribution. Le développement de programmes de formation vétérinaire en milieu rural est crucial pour une croissance durable du diagnostic vétérinaire chez les animaux d'élevage.

Étendue du marché du colostrum

Le marché du colostrum est segmenté en fonction de sa nature, de son type de produit, de sa forme, de son application, de son utilisation finale et de son canal de distribution.

- Par nature

Selon sa nature, le marché du colostrum se divise en deux segments : biologique et conventionnel. En 2025, le segment conventionnel détenait la plus grande part de marché en termes de chiffre d’affaires, grâce à sa large disponibilité, son coût de production plus faible et son utilisation répandue dans les compléments alimentaires, les produits nutritionnels et l’alimentation animale. Le colostrum conventionnel bénéficie également de réseaux de distribution bien établis, ce qui favorise une forte pénétration sur les marchés développés et émergents.

Le segment des produits biologiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence croissante des consommateurs pour des produits nutritionnels naturels, sans produits chimiques et à l'étiquetage clair. La demande croissante de compléments alimentaires haut de gamme et le renforcement des réglementations en matière d'agriculture biologique contribuent également à l'expansion rapide de ce segment.

- Par type de produit

Le marché du colostrum est segmenté selon le type de produit : colostrum entier en poudre, colostrum écrémé en poudre et colostrum de spécialité. Le segment du colostrum entier en poudre représentait la plus grande part de revenus en 2025, grâce à sa richesse en immunoglobulines et à son utilisation répandue dans la nutrition sportive, les préparations pour nourrissons et les aliments fonctionnels. Son profil nutritionnel exceptionnel et son utilisation croissante dans les compléments alimentaires expliquent sa position dominante sur le marché.

Le segment des produits de spécialité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande de formulations personnalisées telles que le colostrum hyperimmun, les poudres enrichies en IgG et les composants bioactifs ciblés pour des applications thérapeutiques et de santé avancées.

- Par formulaire

Le marché du colostrum est segmenté, selon sa forme, en poudre, gélules et comprimés. En 2025, le segment de la poudre détenait la plus grande part de marché en termes de chiffre d'affaires, grâce à sa polyvalence et à sa capacité à être mélangée à des boissons, des aliments, des aliments pour animaux et des compléments alimentaires. Sa facilité d'intégration dans les processus de fabrication et sa longue durée de conservation en font le produit de choix des producteurs.

Le segment des capsules devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, soutenu par la demande croissante des consommateurs pour des suppléments de colostrum pratiques, prédosés et faciles à consommer.

- Sur demande

Selon l'application, le marché du colostrum se segmente en aliments fonctionnels, cosmétiques, aliments pour animaux, compléments alimentaires, compléments nutritionnels, substituts de lait et autres. Le segment des compléments alimentaires a dominé le marché en 2025, porté par un fort intérêt des consommateurs pour les produits renforçant l'immunité, améliorant la santé intestinale et ayant des propriétés anti-inflammatoires. L'importance croissante accordée à la santé préventive explique la forte consommation de compléments alimentaires à l'échelle mondiale.

Le segment des aliments fonctionnels devrait enregistrer la croissance la plus rapide entre 2026 et 2033, alimentée par la demande croissante d'aliments enrichis, de collations riches en protéines et d'ingrédients fonctionnels axés sur l'immunité et intégrés à l'alimentation quotidienne.

- Par utilisation finale

Selon l'utilisation finale, le marché du colostrum est segmenté en colostrum porcin, bovin, aviaire, félin, canin, équin et autres. Le segment bovin a généré la plus grande part de revenus en 2025, grâce à sa grande disponibilité, sa richesse nutritionnelle et ses nombreuses applications dans l'alimentation humaine et animale. Sa chaîne d'approvisionnement bien établie renforce encore sa position dominante.

Les catégories de produits pour animaux de compagnie telles que la nutrition des chiens et des chats devraient connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenues par la tendance croissante à l'humanisation des animaux de compagnie et la demande croissante de compléments alimentaires pour le soutien immunitaire et la santé intestinale des animaux de compagnie.

- Par canal de distribution

Le marché du colostrum est segmenté, selon le canal de distribution, en vente directe/B2B, hypermarchés/supermarchés, commerces de proximité, magasins spécialisés, pharmacies, magasins de santé et de bien-être, autres formats de vente au détail et vente en ligne. Le segment de la vente directe/B2B représentait la plus grande part de chiffre d'affaires en 2025, grâce aux achats en gros effectués par les fabricants de compléments alimentaires, les entreprises de nutraceutiques et les transformateurs d'aliments pour animaux, garantissant ainsi une demande importante et constante.

Le segment de la vente au détail en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenu par la pénétration croissante du commerce électronique, la préférence grandissante des consommateurs pour les produits de santé livrés à domicile et la large disponibilité de suppléments de colostrum de marque et spécialisés sur les places de marché numériques.

Analyse régionale du marché du colostrum

- L'Amérique du Nord a dominé le marché du colostrum en 2025, avec la plus grande part de revenus, grâce à une forte préférence des consommateurs pour les ingrédients laitiers à haute valeur nutritive et à l'adoption croissante du colostrum dans les aliments fonctionnels et les compléments alimentaires.

- L'industrie laitière bien établie de la région, ses capacités de transformation avancées et la sensibilisation croissante des consommateurs à la santé continuent de soutenir l'expansion du marché.

- La demande croissante de produits renforçant l'immunité et de formulations nutraceutiques de qualité supérieure consolide le leadership de l'Amérique du Nord sur le marché mondial du colostrum.

Analyse du marché américain du colostrum

En 2025, les États-Unis ont généré la plus grande part de revenus en Amérique du Nord, grâce à des dépenses de consommation élevées en compléments alimentaires et à un intérêt croissant pour les ingrédients naturels renforçant le système immunitaire. L'intégration croissante du colostrum bovin dans la nutrition sportive, les préparations pour la santé intestinale et les boissons fonctionnelles contribue à une forte demande intérieure. Par ailleurs, la présence de fabricants leaders, une forte présence dans la grande distribution et une perception positive des consommateurs à l'égard des bioactifs laitiers scientifiquement validés alimentent la croissance continue du marché américain.

Analyse du marché européen du colostrum

L'Europe devrait connaître une croissance notable entre 2026 et 2033, portée par la consommation croissante d'aliments fonctionnels et de produits nutritionnels à étiquetage clair. L'intérêt accru pour la santé préventive et l'intégration croissante du colostrum dans la nutrition infantile, la nutrition médicale et les produits de bien-être façonnent le développement du marché régional. Des cadres réglementaires solides, associés à la préférence des consommateurs pour des ingrédients laitiers de haute qualité et traçables, favorisent la pénétration du marché dans les principales économies européennes.

Analyse du marché britannique du colostrum

Le marché britannique devrait connaître une forte croissance entre 2026 et 2033, portée par la demande croissante de compléments alimentaires pour renforcer le système immunitaire et l'adoption grandissante des produits à base de colostrum par les consommateurs soucieux de leur santé. La sensibilisation accrue à la santé intestinale, au bien-être digestif et aux ingrédients bioactifs naturels favorise l'adoption de ces produits. Le développement du commerce électronique et la multiplication des lancements de produits dans le domaine de la nutrition sportive et des compléments alimentaires haut de gamme contribuent également à l'expansion du marché au Royaume-Uni.

Analyse du marché allemand du colostrum

L'Allemagne devrait connaître une forte croissance entre 2026 et 2033, soutenue par ses infrastructures performantes de transformation laitière et par la préférence croissante des consommateurs pour des ingrédients nutritionnels scientifiquement validés. Les consommateurs allemands recherchent de plus en plus des produits à base de colostrum de haute pureté, issus d'une production durable et certifiés, notamment pour les préparations pour nourrissons, les nutraceutiques et les compléments alimentaires spécialisés. Le marché bénéficie également d'un intérêt accru pour la santé immunitaire et des recherches cliniques avancées confirmant l'efficacité du colostrum.

Analyse du marché du colostrum en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, portée par une sensibilisation accrue à la santé, l'expansion des classes moyennes et l'adoption croissante des compléments alimentaires dans des pays comme la Chine, l'Inde et le Japon. La demande croissante en nutrition infantile, en ingrédients laitiers fonctionnels et en compléments pour améliorer les performances stimule la consommation régionale. Les initiatives gouvernementales en faveur de la santé et du bien-être, associées au développement des réseaux de distribution en magasin et en ligne, accélèrent encore la croissance du marché dans la région Asie-Pacifique.

Analyse du marché japonais du colostrum

Le marché japonais du colostrum devrait connaître une croissance significative entre 2026 et 2033, portée par la forte préférence des consommateurs pour les ingrédients nutritionnels de qualité supérieure et les aliments fonctionnels de pointe. La population vieillissante du pays se tourne de plus en plus vers le colostrum pour renforcer son système immunitaire, améliorer sa digestion et accroître sa vitalité. Le marché japonais des nutraceutiques, déjà bien développé, associé à des pratiques de fabrication de haute qualité et à un intérêt croissant pour les bioactifs laitiers cliniquement validés, continue de stimuler la demande en colostrum.

Analyse du marché chinois du colostrum

En 2025, la Chine a généré la plus grande part de revenus en Asie-Pacifique, grâce à son marché des compléments alimentaires en pleine expansion et à l'importance accordée à la nutrition infantile et maternelle. L'augmentation du revenu disponible et la sensibilisation accrue des consommateurs aux ingrédients renforçant l'immunité sont les principaux moteurs de cette croissance. La présence de grands fabricants nationaux, l'attention portée par les pouvoirs publics aux normes de qualité alimentaire et l'utilisation croissante du colostrum dans les boissons fonctionnelles et la nutrition sportive contribuent également à la position dominante de la Chine sur le marché.

Part de marché du colostrum

L'industrie du colostrum est principalement dominée par des entreprises bien établies, notamment :

• Bionatin (États-Unis)

• Provita Eurotech (Royaume-Uni)

• Sterling Technology (États-Unis)

• ImmuCell Corporation (États-Unis)

• Cuprem, Inc. (États-Unis)

• Milligans Food Group (Nouvelle-Zélande)

• Pantheryx (États-Unis)

• Colostrum BioTec GmbH (Allemagne)

• Farbest Brands (États-Unis)

• Cure Nutraceutical PVT. LTD. (Inde)

• NOW Foods (États-Unis)

• Good Health New Zealand (Nouvelle-Zélande)

• BIOSTRUM NUTRITECH PVT. LTD. (Inde)

• Immuno-Dynamics, Inc. (États-Unis)

• Ingredia Nutritional (France)

• Deep Blue Health New Zealand Ltd (Nouvelle-Zélande)

• American Dairy Products Institute (États-Unis)

• ZenithNutrition.com (Inde)

• SYMCO, Inc. (États-Unis)

• The Renegade Pharmacist (Royaume-Uni)

• Swanson (États-Unis)

Dernières évolutions du marché mondial du colostrum

- En janvier 2024, Nuchev a annoncé l'élargissement de sa gamme de produits avec le lancement de nouvelles formulations à base de lait bovin destinées à améliorer l'immunité et la digestion. Parmi ces nouveautés figurait le lait en poudre entier Oli6 Immunity+, enrichi en colostrum, en vitamines A et D et en lactoferrine pour favoriser le bien-être général. Le produit a été distribué en Australie et en Chine via de multiples points de vente et plateformes de vente en ligne. Cet élargissement de la gamme Nuchev renforce son offre au-delà des préparations à base de lait de chèvre et étend sa présence sur le marché de la nutrition enrichie en colostrum. Ce développement devrait stimuler la compétitivité du marché et accélérer l'adoption des produits laitiers fonctionnels sur les marchés émergents d'Asie-Pacifique.

- En avril 2023, PanTheryx a dévoilé une nouvelle gamme de produits destinée aux professionnels de santé, avec le lancement de Life's First Naturals PRO ColostrumOne Extra Strength. Sa formule utilise du colostrum bovin de première qualité et une technologie de transformation exclusive pour offrir un soutien immunitaire et digestif renforcé aux adultes et aux enfants. En ciblant les professionnels de santé, l'entreprise vise à renforcer la confiance clinique et les recommandations professionnelles. Ce lancement consolide la position de PanTheryx sur le marché des compléments alimentaires haut de gamme. Ce développement devrait stimuler la demande de produits à base de colostrum de pointe et étendre leur présence sur les segments de la nutrition médicale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.