Global Lignin Based Resins Market

Taille du marché en milliards USD

TCAC :

%

USD

482.10 Million

USD

723.20 Million

2024

2032

USD

482.10 Million

USD

723.20 Million

2024

2032

| 2025 –2032 | |

| USD 482.10 Million | |

| USD 723.20 Million | |

| % | |

|

Segmentation du marché mondial des résines à base de lignine, par matière première (lignine kraft, lignosulfonates, lignine organosolv et autres matériaux), type de produit (résines phénoliques, résines époxy, résines polyuréthanes et autres produits) et application (adhésifs et liants, revêtements, composites et autres applications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des résines à base de lignine

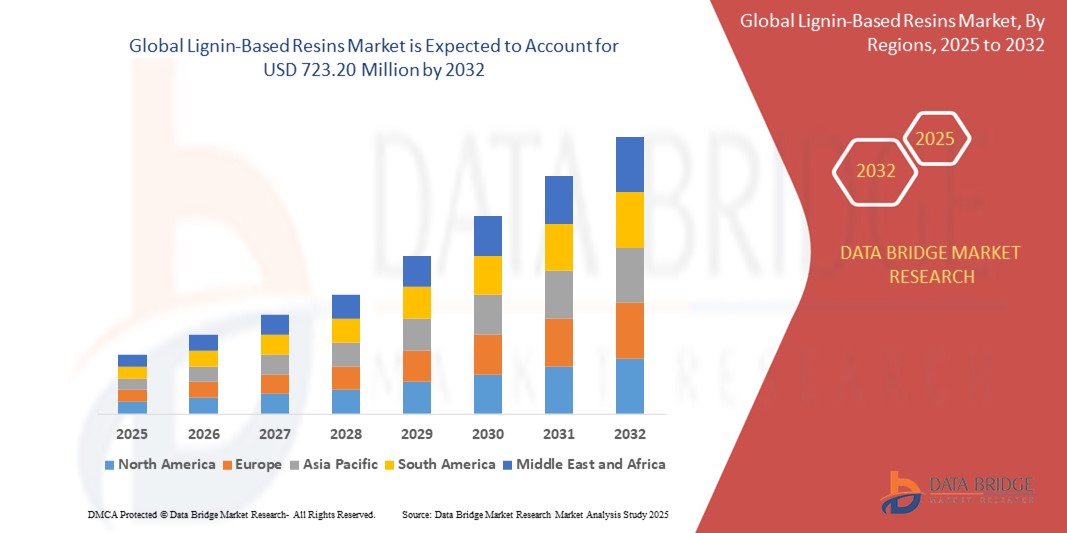

- La taille du marché mondial des résines à base de lignine était évaluée à 482,1 millions USD en 2024 et devrait atteindre 723,20 millions USD d'ici 2032 , à un TCAC de 5,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'alternatives durables et biosourcées aux résines, alors que les industries s'éloignent des produits chimiques dérivés du pétrole pour se tourner vers des solutions respectueuses de l'environnement dans les adhésifs, les revêtements et les composites.

- De plus, les avancées technologiques en matière d'extraction, de purification et de fonctionnalisation de la lignine améliorent les performances et la viabilité commerciale des résines à base de lignine. Ces facteurs convergents accélèrent leur adoption dans les secteurs de la construction, de l'automobile et de l'emballage, stimulant ainsi considérablement la croissance de ce secteur.

Analyse du marché des résines à base de lignine

- Les résines à base de lignine, dérivées de la lignine renouvelable extraite principalement comme sous-produit de l'industrie des pâtes et papiers, apparaissent comme des alternatives durables aux résines à base de pétrole dans des applications telles que les adhésifs, les revêtements et les composites dans de nombreux secteurs industriels.

- La demande croissante de résines à base de lignine est principalement alimentée par l'augmentation des réglementations environnementales, la préférence croissante pour les matériaux à faibles émissions et biosourcés, et les progrès des technologies de valorisation de la lignine qui améliorent les performances et la compatibilité avec les systèmes de résines conventionnels.

- L'Asie-Pacifique a dominé le marché des résines à base de lignine avec une part de 40,24 % en 2024, en raison de l'industrialisation rapide, de la demande croissante de matériaux de construction durables et de l'adoption accrue de résines biosourcées.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des résines à base de lignine au cours de la période de prévision en raison de l'augmentation des investissements dans les bioraffineries, de l'accent accru mis sur les matériaux de construction écologiques et des encouragements réglementaires en faveur des résines à faible teneur en COV.

- Le segment des lignosulfonates a dominé le marché avec une part de marché de 77,35 % en 2024, grâce à sa grande solubilité dans l'eau, sa facilité de transformation et ses nombreuses applications industrielles. Dérivés du procédé de fabrication de pâte au sulfite, les lignosulfonates sont facilement disponibles à grande échelle et économiques, ce qui les rend adaptés à une utilisation en vrac dans des secteurs tels que la construction, l'agriculture et l'alimentation animale. Leurs excellentes propriétés dispersantes, liantes et chélatantes permettent leur utilisation dans les adjuvants pour béton, le dépoussiérage et les engrais, renforçant ainsi leur position dominante sur le marché.

Portée du rapport et segmentation du marché des résines à base de lignine

|

Attributs |

Principales perspectives du marché des résines à base de lignine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des résines à base de lignine

« Demande croissante de matériaux durables »

- Une tendance majeure et croissante sur le marché mondial des résines à base de lignine est la demande croissante d'alternatives renouvelables et biosourcées aux résines dérivées du pétrole dans des secteurs tels que la construction, l'automobile et l'emballage.

- Par exemple, des entreprises telles que Borregaard et UPM Biochemicals augmentent leur capacité de production de résines à base de lignine pour répondre aux exigences croissantes du marché en matière de matériaux durables et à faible émission de carbone.

- L'évolution vers des pratiques de fabrication plus écologiques et l'accent croissant mis sur la réduction des émissions de COV et de la teneur en formaldéhyde rendent les résines à base de lignine de plus en plus attrayantes pour les utilisateurs finaux et les régulateurs.

- Les acteurs de l'industrie introduisent des bio-résines spécifiquement conçues pour répondre à la fois aux normes de performance et aux normes environnementales, comme Renol de Lignin Industries, qui cible les applications dans les thermoplastiques à empreinte carbone réduite.

- Les gouvernements d’Europe et d’Amérique du Nord offrent un soutien politique, des subventions et des incitations à la recherche pour le développement et la commercialisation de matériaux durables, propulsant ainsi davantage le marché.

- La préférence pour les modèles d'économie circulaire et les chaînes d'approvisionnement neutres en carbone encourage les entreprises à adopter les résines à base de lignine comme une démarche stratégique pour atteindre les objectifs ESG et la compétitivité à long terme.

Dynamique du marché des résines à base de lignine

Conducteur

« Progrès dans les technologies d'extraction et de modification de la lignine »

- Les innovations en cours dans les procédés de valorisation de la lignine, notamment l'extraction organosolv, la dépolymérisation catalytique et la modification chimique, améliorent considérablement la facilité d'utilisation et l'attrait commercial des résines à base de lignine.

- Par exemple, la société finlandaise MetGen a développé des technologies enzymatiques qui améliorent la compatibilité de la lignine avec les systèmes polymères haute performance, élargissant ainsi son champ d'application dans les biens durables et les adhésifs industriels.

- L'amélioration de la consistance, de la pureté et de la fonctionnalisation des matières premières de lignine permet une meilleure intégration dans les formulations de résines phénoliques, époxy et polyuréthane, favorisant ainsi une acceptation plus large dans les industries d'utilisation finale.

- Les investissements stratégiques des bioraffineries et des entreprises chimiques accélèrent la commercialisation de produits avancés à base de lignine, tandis que les collaborations de recherche public-privé continuent de soutenir les avancées.

- Ces avancées technologiques améliorent les performances des résines à base de lignine et les rendent également plus compétitives en termes de coûts, ce qui est crucial pour une adoption industrielle plus large.

Retenue/Défi

« Variabilité de la structure chimique de la lignine »

- L’un des défis les plus importants auxquels est confronté le marché des résines à base de lignine est la variabilité inhérente à la composition chimique de la lignine en fonction de son origine botanique et de sa méthode d’extraction.

- Par exemple, la lignine dérivée de la fabrication de pâte Kraft diffère considérablement de celle obtenue par des procédés organosolv ou à la soude, ce qui entraîne des incohérences dans les performances lorsqu'elle est appliquée dans des systèmes de résines industrielles.

- Cette variabilité affecte le poids moléculaire, la réactivité et la distribution des groupes fonctionnels, ce qui rend la normalisation difficile et complique la cohérence de la formulation pour les fabricants à grande échelle.

- Par conséquent, les producteurs de résine doivent souvent investir dans des étapes de traitement ou de mélange supplémentaires pour atteindre les performances souhaitées, ce qui peut augmenter les coûts de production et limiter l'évolutivité. Des entreprises comme Ingevity et Lignolix travaillent au développement de qualités de lignine et de méthodes de prétraitement plus standardisées pour résoudre ce problème, mais ce défi demeure un obstacle majeur au déploiement à grande échelle.

- Surmonter cet obstacle nécessitera une innovation continue dans la purification de la lignine, une surveillance de la qualité en temps réel et des normes industrielles collaboratives qui peuvent permettre l'uniformité entre les matières premières et les applications finales.

Portée du marché des résines à base de lignine

Le marché est segmenté en fonction de la matière première, du type de produit et de l’application.

• Par matière première

En fonction des matières premières, le marché des résines à base de lignine est segmenté en lignine Kraft, lignosulfonates, lignine organosolv et autres matériaux. Le segment des lignosulfonates représentait la plus grande part de marché, soit 77,35 % en 2024, grâce à sa grande solubilité dans l'eau, sa facilité de transformation et ses nombreuses applications industrielles. Dérivés du procédé de fabrication de pâte au sulfite, les lignosulfonates sont facilement disponibles à grande échelle et économiques, ce qui les rend adaptés à une utilisation en vrac dans des secteurs tels que la construction, l'agriculture et l'alimentation animale. Leurs excellentes propriétés dispersantes, liantes et chélatantes permettent leur utilisation dans les adjuvants pour béton, le dépoussiérage et les engrais, renforçant ainsi leur position dominante sur le marché.

Le segment de la lignine Organosolv devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa faible teneur en soufre, sa réactivité élevée et sa compatibilité supérieure avec les systèmes polymères avancés. La lignine Organosolv gagne du terrain dans des applications haut de gamme telles que les revêtements et les adhésifs spéciaux, où pureté et performance sont essentielles. Face au durcissement des réglementations en matière de développement durable et à la demande croissante de matériaux verts haute performance, la lignine Organosolv est de plus en plus prisée pour sa transformabilité et son profil environnemental améliorés.

• Par type de produit

En fonction du type de produit, le marché se divise en résines phénoliques, résines époxy, résines polyuréthanes et autres produits. Les résines phénoliques dominaient le marché avec une part de 58,08 % en 2024, grâce à leur rôle bien établi dans les adhésifs à bois, les matériaux d'isolation et les produits moulés. Les résines phénoliques à base de lignine sont de plus en plus utilisées comme substitut aux phénols dérivés du pétrole en raison de leur rentabilité, de leur résistance aux flammes et de leur intégrité structurelle. La croissance de ce segment est également soutenue par la demande croissante de systèmes de résines sans formaldéhyde et par la pression réglementaire visant à minimiser les composés organiques volatils (COV).

Les résines polyuréthanes devraient enregistrer la plus forte croissance au cours de la période de prévision, grâce à leurs diverses applications dans les mousses, les revêtements et les produits d'étanchéité, et à l'intérêt croissant pour le remplacement des polyols par des dérivés de la lignine. La structure polyfonctionnelle de la lignine la rend idéale pour les formulations de PU, notamment dans les secteurs de l'automobile, de la construction et de l'ameublement, où durabilité et performance doivent être conciliées. Les avancées technologiques en matière de modification et de dispersion de la lignine favorisent également son adoption dans ce segment.

• Sur demande

En fonction des applications, le marché est segmenté en adhésifs et liants, revêtements, composites et autres applications. Le segment des adhésifs et liants a représenté la plus grande part de chiffre d'affaires en 2024, avec 47,85 %, grâce à l'utilisation croissante de résines à base de lignine dans la fabrication de panneaux de bois, de contreplaqué et de panneaux de fibres. Les excellentes propriétés liantes de la lignine, sa stabilité thermique et son origine naturelle en font une alternative intéressante aux adhésifs synthétiques, notamment dans les secteurs de la construction et de l'ameublement, où le respect des écolabels est primordial.

Le segment des composites devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la demande de matériaux légers et biosourcés dans les secteurs de l'automobile, de l'aéronautique et des biens de consommation. La lignine améliore la résistance mécanique, la résistance aux UV et la biodégradabilité des matériaux composites, ce qui la rend attractive pour le développement de produits durables. La recherche et développement continue et les partenariats entre les bioraffineries et les fabricants de composites devraient favoriser des innovations significatives dans ce secteur.

Analyse régionale du marché des résines à base de lignine

- L'Asie-Pacifique a dominé le marché des résines à base de lignine avec la plus grande part de revenus de 40,24 % en 2024, grâce à une industrialisation rapide, une demande croissante de matériaux de construction durables et une adoption accrue de résines biosourcées.

- La région bénéficie d'une disponibilité abondante de matières premières riches en lignine, d'une capacité de fabrication en expansion et d'initiatives de soutien promouvant des alternatives renouvelables à faible émission de carbone dans les secteurs de la chimie et du bâtiment.

- La sensibilisation croissante à l'environnement, associée à des investissements importants dans la chimie verte et à des partenariats public-privé axés sur la valorisation de la biomasse, accélère le déploiement de résines à base de lignine dans les applications d'adhésifs, de composites et de revêtements.

Aperçu du marché chinois des résines à base de lignine

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, grâce à son vaste secteur des pâtes et papiers et à ses efforts soutenus en faveur de l'économie circulaire. Les fabricants nationaux exploitent la lignine comme sous-produit à valeur ajoutée, notamment dans la production d'adhésifs biosourcés et de résines phénoliques. Les politiques gouvernementales favorisant les technologies à faibles émissions et l'augmentation du financement de l'utilisation de la biomasse stimulent encore l'expansion du marché.

Aperçu du marché indien des résines à base de lignine

L'Inde devrait connaître la croissance la plus rapide de la région, portée par la croissance de ses secteurs de la construction et de l'automobile, ainsi que par la demande croissante de résines économiques et respectueuses de l'environnement. L'accent mis par le pays sur la réduction de la dépendance aux importations de produits chimiques et l'augmentation des investissements dans la bioéconomie encouragent la transformation locale de la lignine. La sensibilisation croissante des consommateurs aux questions de développement durable renforce également l'attrait des résines dérivées de la lignine dans les peintures, les liants et les panneaux composites.

Aperçu du marché européen des résines à base de lignine

Le marché européen des résines à base de lignine est voué à une croissance significative, soutenu par des réglementations environnementales strictes, une forte concentration industrielle sur les matériaux circulaires et une forte activité de R&D en bioraffinage. Les pays d'Europe occidentale et septentrionale remplacent activement les résines fossiles par des alternatives à la lignine dans les adhésifs pour bois, les isolants et les composites structurels. Les programmes d'innovation financés par l'UE et une infrastructure de recyclage mature favorisent une adoption généralisée.

Aperçu du marché allemand des résines à base de lignine

L'Allemagne est un contributeur clé au marché européen, grâce à sa stratégie de bioéconomie avancée et à sa solide base industrielle. Les entreprises allemandes sont à l'avant-garde du développement de dérivés de lignine haute performance pour les applications polyuréthane et époxy. Les exigences de durabilité dans les secteurs de la construction et de l'automobile, conjuguées à la demande croissante de matériaux neutres en carbone, accélèrent la commercialisation des technologies de résines à base de lignine.

Aperçu du marché nord-américain des résines à base de lignine

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans les bioraffineries, à l'accent mis sur les matériaux de construction écologiques et aux encouragements réglementaires en faveur des résines à faible teneur en COV. La demande de matériaux renouvelables et recyclables dans les secteurs de l'automobile, de l'emballage et de la construction est en constante augmentation, les produits à base de lignine étant considérés comme des substituts stratégiques aux résines dérivées du pétrole.

Aperçu du marché américain des résines à base de lignine

Les États-Unis ont conquis la plus grande part de marché en Amérique du Nord en 2024, grâce à une infrastructure de récupération de la lignine performante et à l'utilisation croissante de résines phénoliques dérivées de la lignine dans les isolants et les produits en bois d'ingénierie. Les initiatives fédérales favorisant la chimie durable et l'innovation biosourcée favorisent les partenariats entre universités, start-ups et acteurs de l'industrie. Le marché bénéficie également de l'engagement croissant des entreprises en faveur d'objectifs de zéro émission nette et d'un approvisionnement durable.

Part de marché des résines à base de lignine

L'industrie des résines à base de lignine est principalement dirigée par des entreprises bien établies, notamment :

- Borregaard (Norvège)

- Stora Enso (Finlande)

- UPM Biochemicals (Finlande)

- MetGen (Finlande)

- Ingevity (États-Unis)

- Lignolix (États-Unis)

- West Fraser (Canada)

- Domtar Corporation (États-Unis)

- Domsjö Fabriker (Suède)

- Le groupe Nippon Paper (Japon)

- GreenValue Enterprises LLC (États-Unis)

- FPInnovations (Canada)

- LigniOx (Finlande)

- Groupe Metsa (Finlande)

- GranBio (Brésil)

Derniers développements sur le marché mondial des résines à base de lignine

- En mai 2025, l'entreprise suédoise de technologies vertes Lignin Industries a obtenu environ 4,2 millions de dollars (3,9 millions d'euros) pour accélérer la commercialisation de son thermoplastique à base de lignine, Renol. Ce financement devrait considérablement stimuler l'innovation et la capacité de production sur le marché européen, renforçant ainsi le rôle de la lignine comme alternative durable aux plastiques d'origine fossile et favorisant une adoption plus large par les secteurs de l'emballage et de l'automobile.

- En août 2024, l'entreprise brésilienne Raízen s'est associée à la bioraffinerie néerlandaise Vertoro pour développer des applications à haute valeur ajoutée pour la lignine issue de la production d'éthanol de deuxième génération. Cette collaboration devrait accroître la valorisation de la lignine en Amérique latine et étendre son utilisation dans les biocarburants avancés, les produits chimiques de spécialité et les matériaux durables, stimulant ainsi le développement et la commercialisation de résines à base de lignine sur les marchés émergents.

- En avril 2023, Ahlstrom a lancé Ahlstrom ECO, une nouvelle gamme de solutions de filtration renouvelables pour l'industrie automobile. En intégrant des technologies à base de lignine, cette initiative répond à la demande mondiale croissante de solutions de transport écologiques et devrait stimuler l'utilisation de matériaux dérivés de la lignine dans les composants automobiles critiques pour les performances, renforçant ainsi la présence du marché des résines dans les applications de mobilité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.