Global Managed Detection And Response Market

Taille du marché en milliards USD

TCAC :

%

USD

5.91 Billion

USD

28.17 Billion

2025

2033

USD

5.91 Billion

USD

28.17 Billion

2025

2033

| 2026 –2033 | |

| USD 5.91 Billion | |

| USD 28.17 Billion | |

| % | |

|

Segmentation du marché mondial de la détection et de la réponse gérées, par type de sécurité (sécurité des terminaux, sécurité réseau, sécurité des applications, sécurité du cloud et autres), déploiement (sur site et hébergé), taille de l'entreprise (PME et grandes entreprises), secteur d'activité (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, énergie et services publics, industrie manufacturière, santé, commerce de détail et autres) - Tendances et prévisions du marché jusqu'en 2033

Taille du marché de la détection et de la réponse gérées

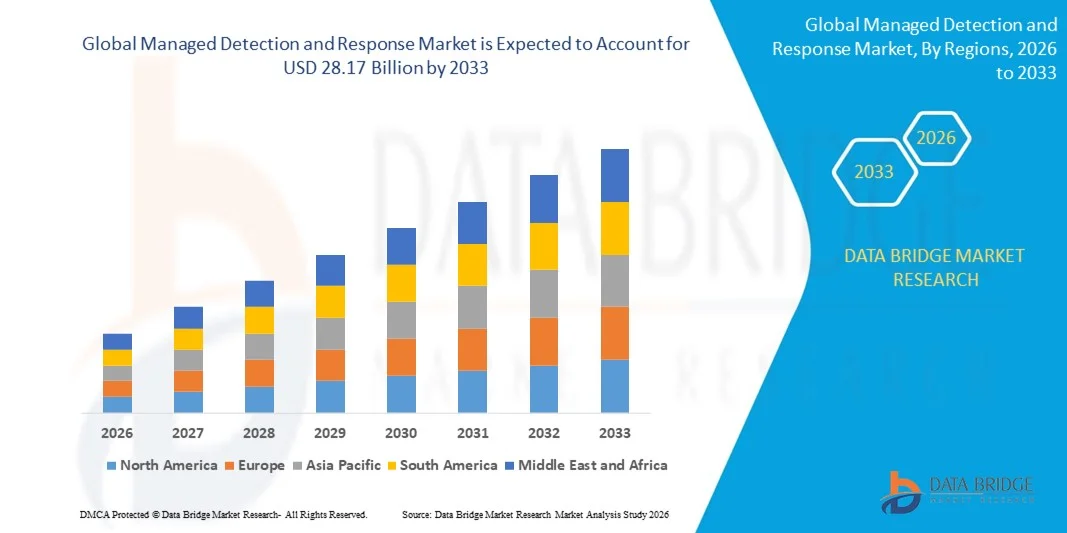

- Le marché mondial de la détection et de la réponse gérées était évalué à 5,91 milliards de dollars américains en 2025 et devrait atteindre 28,17 milliards de dollars américains d'ici 2033 , avec un TCAC de 21,56 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la fréquence et la sophistication croissantes des cyberattaques, incitant les organisations à adopter des solutions avancées de détection et de réponse gérées pour une surveillance continue des menaces, une détection rapide et une réponse automatisée sur les terminaux, les réseaux et les environnements cloud.

- De plus, les exigences de conformité réglementaire, la multiplication des initiatives de transformation numérique et la dépendance croissante aux infrastructures informatiques cloud et hybrides font des solutions de détection et de réponse gérées des composantes essentielles des stratégies modernes de cybersécurité. La convergence de ces facteurs accélère l'adoption des services de détection et de réponse gérées, stimulant ainsi considérablement la croissance du marché.

Analyse du marché de la détection et de la réponse gérées

- Les services de détection et de réponse gérés, qui offrent une surveillance continue, des renseignements sur les menaces et des capacités de réponse automatisées, deviennent de plus en plus essentiels pour les entreprises de divers secteurs tels que la banque, la finance et l'assurance, la santé, l'informatique et le secteur public, en raison de leur capacité à réduire les risques de sécurité et les interruptions de service.

- La demande croissante de solutions de détection et de réponse gérées est principalement alimentée par la sensibilisation accrue des organisations à la cybersécurité, la nécessité de protéger les données sensibles et les infrastructures critiques, ainsi que par la complexité croissante des cybermenaces qui requièrent une expertise spécialisée en sécurité gérée 24h/24 et 7j/7.

- L'Amérique du Nord a dominé le marché de la détection et de la réponse gérées avec une part de 34,9 % en 2025, en raison de la recrudescence des cybermenaces, des obligations de conformité réglementaire et de l'adoption généralisée de solutions de cybersécurité avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la détection et de la réponse gérées au cours de la période de prévision, en raison de la numérisation rapide, de la hausse des cybermenaces et de l'adoption croissante du cloud dans des pays comme la Chine, le Japon et l'Inde.

- Le segment hébergé a dominé le marché avec une part de 54,7 % en 2025, grâce à sa flexibilité, la réduction des coûts informatiques et la possibilité d'exploiter une infrastructure cloud gérée pour une surveillance continue. Les solutions de détection et de réponse gérées hébergées séduisent les organisations recherchant des opérations de sécurité évolutives sans investissement important dans l'infrastructure de sécurité. Ces solutions intègrent souvent des flux de renseignements sur les menaces, l'automatisation et des capacités de réponse assurées par des experts, ce qui en fait un choix privilégié pour les entreprises disposant d'effectifs distribués ou travaillant à distance.

Portée du rapport et segmentation du marché de la détection et de la réponse gérées

|

Attributs |

Aperçus clés du marché en matière de détection et de réponse gérées |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la détection et de la réponse gérées

Adoption croissante de la détection des menaces automatisée et basée sur l'IA

- Une tendance majeure du marché de la détection et de la réponse gérées est l'intégration croissante de l'analyse basée sur l'IA et de la détection automatisée des menaces dans les services de sécurité gérés, sous l'impulsion de la sophistication et de la fréquence grandissantes des cyberattaques. Ces technologies permettent une surveillance continue et une réponse plus rapide sur les terminaux, les réseaux et les systèmes cloud, renforçant ainsi la cybersécurité des organisations.

- Par exemple, Secureworks et SentinelOne proposent des solutions intégrées qui combinent XDR et automatisation basée sur l'IA pour détecter, analyser et corriger les menaces en temps réel. Ces déploiements offrent aux entreprises une visibilité complète et une efficacité opérationnelle accrue dans la gestion des incidents de sécurité.

- L'adoption de la détection des menaces basée sur l'IA connaît une croissance rapide, car elle permet l'analyse prédictive, la détection des anomalies et la recherche proactive des menaces. De ce fait, les solutions de détection et de réponse gérées deviennent essentielles pour les organisations cherchant à atténuer les menaces persistantes avancées et les attaques zero-day.

- Les secteurs de la banque, de la finance et de l'assurance (BFSI), de la santé et des technologies de l'information (TI) s'appuient de plus en plus sur des services automatisés de détection et de réponse aux menaces pour sécuriser les données sensibles et les infrastructures critiques. L'intégration avec les environnements informatiques cloud et hybrides permet aux entreprises de maintenir une détection continue des menaces tout en prenant en charge les opérations à distance.

- Les entreprises étendent l'utilisation des services de détection et de réponse gérés pour améliorer la conformité et la gouvernance, en tirant parti de l'IA pour générer des informations exploitables et des rapports afin de garantir le respect des réglementations. Cette tendance engendre une demande accrue de solutions gérées capables de réagir de manière dynamique à l'évolution des risques de sécurité.

- Le marché connaît une forte croissance de l'adoption par les entreprises des plateformes de détection et de réponse gérées, optimisées par l'IA, qui contribuent à réduire les délais de réponse aux incidents, à diminuer les coûts opérationnels et à renforcer la résilience globale en matière de cybersécurité. Cette dépendance croissante à l'égard de la détection intelligente des menaces favorise la transition vers des opérations de sécurité proactives et entièrement gérées.

Dynamique du marché de la détection et de la réponse gérées

Conducteur

Augmentation des menaces en matière de cybersécurité et exigences de conformité réglementaire

- La multiplication et la complexité croissantes des cyberattaques, conjuguées à des cadres réglementaires stricts dans tous les secteurs, favorisent l'adoption de solutions de détection et de réponse gérées, offrant une surveillance continue, des renseignements sur les menaces et des capacités de réponse automatisées.

- Par exemple, des entreprises comme Accenture tirent parti des services MxDR basés sur le cloud pour aider les organisations à se conformer aux réglementations et à renforcer la détection des menaces. Ces services permettent aux entreprises de maintenir des opérations de sécurité robustes tout en réduisant leur exposition aux risques.

- L’essor des initiatives de transformation numérique et l’adoption du cloud augmentent la surface d’attaque des organisations, incitant les entreprises à investir dans des services de détection et de réponse gérés qui garantissent l’identification et la correction des menaces en temps réel.

- La recrudescence des ransomwares, du phishing et des menaces internes pousse les entreprises à rechercher des fournisseurs spécialisés en détection et réponse gérées, possédant une expertise en matière de réponse rapide aux incidents, de sécurité des terminaux et de surveillance des réseaux.

- La nécessité d'une surveillance continue (24h/24 et 7j/7) et d'une atténuation proactive des menaces dans les environnements informatiques vastes et distribués positionne la détection et la réponse gérées comme un investissement stratégique en cybersécurité, contribuant à la résilience organisationnelle et à la continuité opérationnelle.

Retenue/Défi

Pénurie de professionnels qualifiés en cybersécurité

- Le marché de la détection et de la réponse gérées est confronté à des défis liés à la pénurie mondiale d'experts en cybersécurité qualifiés, capables de gérer des opérations de sécurité complexes et des technologies de détection des menaces avancées.

- Par exemple, des entreprises comme Rapid7 et Arctic Wolf font état d'une forte demande d'analystes qualifiés pour assurer une surveillance 24h/24 et 7j/7, la recherche de menaces et la réponse aux incidents. Ce manque de compétences limite l'évolutivité et la capacité opérationnelle des fournisseurs de services de détection et de réponse gérés.

- Le recrutement et la fidélisation de personnel qualifié possédant une expertise en IA, en sécurité du cloud et en renseignement sur les menaces sont de plus en plus difficiles, ce qui affecte la prestation de services et l'expansion.

- La sophistication croissante des cybermenaces exige un développement continu des compétences, ce qui incite les organisations à investir dans la formation et à fidéliser les talents en cybersécurité.

- Cette pénurie limite la capacité des fournisseurs de services de détection et de réponse gérés à répondre à la demande croissante des entreprises tout en maintenant des normes de service élevées, ce qui constitue un défi majeur pour la croissance durable du marché.

Étendue du marché de la détection et de la réponse gérées

Le marché est segmenté en fonction du type de sécurité, du déploiement, de la taille de l'organisation et du secteur d'activité.

- Par type de sécurité

Selon le type de sécurité, le marché de la détection et de la réponse gérées (MDR) se segmente en sécurité des terminaux, sécurité réseau, sécurité des applications, sécurité du cloud et autres. Le segment de la sécurité des terminaux a dominé le marché en 2025, représentant 38,5 % des revenus. Cette domination s'explique par la sophistication croissante des cyberattaques ciblant les terminaux et par le besoin crucial de sécuriser les appareils tels que les ordinateurs portables, les ordinateurs de bureau et les terminaux mobiles. Les entreprises privilégient la sécurité des terminaux dans leurs services MDR en raison de son impact direct sur la prévention des violations de données et la réduction des interruptions de service. Les solutions MDR axées sur les terminaux bénéficient également d'outils avancés de détection des menaces et de capacités de réponse automatisée, ce qui les rend essentielles aux stratégies de cybersécurité des entreprises modernes.

Le segment de la sécurité du cloud devrait connaître la croissance la plus rapide, à hauteur de 23,1 %, entre 2026 et 2033, portée par l'adoption et la migration rapides du cloud au sein des entreprises. Par exemple, des sociétés comme Palo Alto Networks proposent des solutions de détection et de réponse gérées natives du cloud qui sécurisent les applications SaaS, les environnements IaaS et PaaS. La sécurité du cloud, intégrée aux services de détection et de réponse gérées, assure la détection des menaces en temps réel, le contrôle de la conformité et la remédiation automatisée, permettant ainsi aux organisations de protéger leurs données et leurs charges de travail tout en prenant en charge les environnements de travail à distance et hybrides.

- Par déploiement

Selon le mode de déploiement, le marché de la détection et de la réponse gérées (MDR) se divise en solutions sur site et hébergées. En 2025, le segment hébergé détenait la plus grande part de marché (54,7 %), grâce à sa flexibilité, la réduction des coûts informatiques et la possibilité d'exploiter une infrastructure cloud gérée pour une surveillance continue. Les solutions MDR hébergées séduisent les organisations recherchant des opérations de sécurité évolutives sans investissement important dans l'infrastructure de sécurité. Intégrant souvent des flux de renseignements sur les menaces, l'automatisation et des capacités de réponse assurées par des experts, ces solutions constituent un choix privilégié pour les entreprises disposant d'effectifs distribués ou travaillant à distance.

Le segment des solutions sur site devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, sous l'impulsion des organisations exigeant un contrôle accru de leurs données sensibles et de la sécurité de leur réseau interne. Par exemple, IBM propose des déploiements de détection et de réponse gérées sur site pour les clients d'infrastructures critiques qui requièrent la résidence complète des données et le respect des réglementations. La détection et la réponse gérées sur site permettent aux entreprises de conserver un contrôle direct sur leurs flux de travail de réponse aux incidents, tout en bénéficiant de technologies de détection des menaces avancées et adaptées à leurs systèmes internes.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché de la détection et de la réponse gérées (MDR) se divise en deux segments : les petites et moyennes entreprises (PME) et les grandes entreprises. Ces dernières ont dominé le marché en 2025, générant la plus grande part de revenus, grâce à leurs infrastructures informatiques complexes et à leur forte exposition aux cybermenaces sophistiquées. Ces organisations ont besoin d'une surveillance continue, d'une veille rapide sur les menaces et d'une réponse coordonnée aux incidents pour protéger leurs actifs critiques, ce qui rend les services MDR essentiels. Les grandes entreprises bénéficient également d'offres MDR personnalisées, intégrées à leurs plateformes SIEM, SOAR et d'analyse de sécurité existantes, afin d'améliorer leur efficacité opérationnelle.

Le segment des PME devrait connaître le taux de croissance le plus rapide, soit 25,4 %, entre 2026 et 2033, sous l'effet d'une sensibilisation accrue aux risques de cybersécurité et aux exigences de conformité réglementaire. Par exemple, Rapid7 propose des services de détection et de réponse gérés, spécialement conçus pour les PME, avec un déploiement simplifié, une réponse automatisée aux menaces et une surveillance 24 h/24 et 7 j/7. Les PME adoptent de plus en plus les solutions de détection et de réponse gérées pour accéder à des capacités de sécurité de niveau entreprise sans avoir à investir massivement dans des équipes de sécurité internes, ce qui leur permet de réduire les risques à moindre coût.

- Par secteur d'activité

Le marché de la détection et de la réponse gérées (MDR) est segmenté par secteur d'activité : services financiers, technologies de l'information et télécommunications, gouvernement et défense, énergie et services publics, industrie manufacturière, santé, commerce de détail et autres. Le segment des services financiers a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la valeur élevée des données financières et aux exigences réglementaires et de conformité strictes du secteur. Les institutions financières s'appuient de plus en plus sur les services MDR pour prévenir la cyberfraude, détecter les anomalies et réagir rapidement aux attaques sophistiquées ciblant les données clients et les systèmes de paiement. Les fournisseurs de services MDR du secteur des services financiers proposent des analyses avancées, des renseignements sur les menaces et une réponse automatisée afin de garantir la continuité des opérations et la conformité réglementaire.

Le secteur de la santé devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la numérisation croissante des dossiers patients, l'adoption de la télémédecine et le besoin crucial de protéger les données de santé sensibles. Arctic Wolf propose par exemple des solutions de détection et de réponse gérées, spécifiquement conçues pour les établissements de santé, assurant une surveillance continue, un accompagnement en matière de conformité et une intervention rapide en cas d'incident. Ces services contribuent à atténuer les attaques de ransomware, les violations de données et les menaces internes, tout en garantissant la confidentialité des patients et la conformité aux normes telles que la loi HIPAA.

Analyse régionale du marché de la détection et de la réponse gérées

- L'Amérique du Nord a dominé le marché de la détection et de la réponse gérées avec la plus grande part de revenus (34,9 %) en 2025, sous l'effet de la hausse des cybermenaces, des exigences de conformité réglementaire et de l'adoption généralisée de solutions de cybersécurité avancées.

- Les organisations de la région privilégient les services de détection et de réponse gérés pour une surveillance continue des menaces, une réponse rapide aux incidents et une atténuation proactive des risques sur l'ensemble des réseaux et terminaux d'entreprise.

- Cette forte adoption est favorisée par des budgets informatiques élevés, une sensibilisation accrue aux technologies et l'importance croissante accordée à la protection des infrastructures critiques, faisant des solutions de détection et de réponse gérées un élément essentiel tant pour les grandes entreprises que pour les PME.

Analyse du marché américain de la détection et de la réponse gérées

Le marché américain de la détection et de la réponse gérées (MDR) a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la recrudescence des cyberattaques et l'augmentation des investissements dans les infrastructures de cybersécurité. Les entreprises adoptent de plus en plus les services MDR pour améliorer la détection des menaces, réduire les délais de réponse et garantir leur conformité aux normes telles que HIPAA, PCI DSS et NIST. L'essor du cloud, du télétravail et des initiatives de transformation numérique stimule davantage la demande de services de sécurité gérés. Par ailleurs, l'intégration de l'IA et de l'automatisation dans les solutions MDR, ainsi que la prise en charge de la sécurité des terminaux, des réseaux et du cloud, contribuent significativement à la croissance de ce marché.

Analyse du marché européen de la détection et de la réponse gérées

Le marché européen de la détection et de la réponse gérées (MDR) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de réglementations strictes en matière de protection des données, telles que le RGPD, et de la sophistication croissante des cyberattaques. La digitalisation croissante de tous les secteurs, conjuguée à la nécessité de sécuriser les infrastructures informatiques critiques, favorise l'adoption de la MDR. Les entreprises européennes apprécient la surveillance continue, le renseignement sur les menaces et l'assistance à la conformité offerts par les services MDR. La croissance est observée dans les secteurs de la banque, de la santé, de l'industrie et du gouvernement, les solutions MDR étant intégrées aussi bien aux systèmes existants qu'aux nouveaux déploiements informatiques.

Analyse du marché britannique de la détection et de la réponse gérées

Le marché britannique de la détection et de la réponse gérées (MDR) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la fréquence croissante des cyberattaques et le renforcement des exigences réglementaires. Les entreprises adoptent des solutions MDR pour consolider leur cybersécurité et garantir une détection et une réponse aux menaces en temps réel. La robustesse de l'infrastructure informatique du pays, la forte sensibilisation aux services de sécurité gérés et l'adoption croissante des environnements informatiques cloud et hybrides contribuent également à l'expansion du marché. Les entreprises britanniques, notamment dans les secteurs de la banque, de la finance, de l'assurance et de la santé, privilégient de plus en plus les solutions MDR pour protéger leurs données sensibles.

Analyse du marché allemand de la détection et de la réponse gérées

Le marché allemand de la détection et de la réponse gérées (MDR) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des investissements en cybersécurité et la sensibilisation croissante aux solutions avancées de prévention des menaces. L'infrastructure industrielle et informatique performante de l'Allemagne incite les entreprises à adopter les services MDR pour protéger leurs opérations critiques. Les entreprises intègrent de plus en plus les solutions MDR à leurs cadres de sécurité existants, bénéficiant ainsi d'une surveillance des menaces en temps réel, d'une réponse aux incidents et d'une gestion de la conformité. La demande est forte dans les secteurs de la production, de l'énergie et de la finance, avec un accent particulier sur la protection de la propriété intellectuelle et des actifs critiques.

Analyse du marché de la détection et de la réponse gérées en Asie-Pacifique

Le marché de la détection et de la réponse gérées en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la digitalisation rapide, la recrudescence des cybermenaces et l'adoption croissante du cloud dans des pays comme la Chine, le Japon et l'Inde. Les entreprises de la région investissent dans les services de détection et de réponse gérées afin de sécuriser leurs terminaux, leurs réseaux et leurs infrastructures cloud, tous secteurs confondus. Les initiatives gouvernementales en faveur de la cybersécurité et des projets de villes intelligentes accélèrent l'adoption de ces solutions. Par ailleurs, la croissance des secteurs des technologies de l'information et des télécommunications, conjuguée à une sensibilisation accrue à la détection proactive des menaces, contribue à l'expansion du marché régional.

Analyse du marché japonais de la détection et de la réponse gérées

Le marché japonais de la détection et de la réponse gérées (MDR) connaît une forte croissance, portée par l'infrastructure informatique avancée du pays, la recrudescence des cyberattaques et l'importance accordée à la sécurisation des réseaux d'entreprises et gouvernementaux. Les organisations japonaises tirent parti des solutions MDR pour détecter les menaces en temps réel et garantir leur conformité aux réglementations locales et internationales. L'essor des objets connectés, des services cloud et des initiatives de transformation numérique stimule davantage la demande. Par ailleurs, l'intérêt croissant pour la détection des menaces pilotée par l'IA et la réponse automatisée renforce l'attrait des services MDR, tant pour les entreprises que pour le secteur public.

Analyse du marché chinois de la détection et de la réponse gérées

Le marché chinois de la détection et de la réponse gérées (MDR) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une transformation numérique rapide, à la recrudescence des cyberattaques et à une forte adoption des technologies de l'information par les entreprises. Les organisations déploient de plus en plus de solutions MDR pour sécuriser leurs environnements cloud, terminaux et réseaux. L'expansion des secteurs de la finance, de la santé et de l'industrie, conjuguée aux initiatives gouvernementales en matière de cybersécurité, stimule la croissance du marché. Les fournisseurs chinois de solutions MDR, proposant des solutions rentables et évolutives, favorisent également l'adoption généralisée des services de sécurité gérés en Chine.

Part de marché de la détection et de la réponse gérées

Le secteur de la détection et de la réponse gérées est principalement dominé par des entreprises bien établies, notamment :

- BAE Systems (Royaume-Uni)

- FireEye, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Optiv Security Inc. (États-Unis)

- Kudelski Security (Suisse)

- Atos SE (France)

- Arctic Wolf Networks Inc. (États-Unis)

- WatchGuard Technologies, Inc. (États-Unis)

- Rapid7 (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- Redscan (Royaume-Uni)

- F-Secure (Finlande)

- CrowdStrike (États-Unis)

- NetWorks Group (Royaume-Uni)

- Mnémonique (Norvège)

- Alert Logic (États-Unis)

- Cisco (États-Unis)

- eSentire, Inc. (Canada)

- MORPHICK, INC. (États-Unis)

- Gestion de la technologie Netswitch (États-Unis)

- RSA Security LLC (États-Unis)

Dernières évolutions du marché mondial de la détection et de la réponse gérées

- En novembre 2025, Deloitte a enrichi son offre de détection et de réponse étendues gérées (MxDR) en intégrant la solution SIEM nouvelle génération CrowdStrike Falcon à son offre de services globale. Cette évolution dynamise le marché de la détection et de la réponse gérées en permettant aux entreprises de combiner le conseil en cybersécurité, l'expertise en conformité et le renseignement sur les menaces de Deloitte avec des capacités de détection et de réponse basées sur l'IA. Les entreprises bénéficient ainsi d'une solution de sécurité complète, évolutive et entièrement gérée, capable de prendre en charge les environnements informatiques complexes tout en garantissant la conformité réglementaire. Cette intégration aide les organisations à améliorer la priorisation des menaces, à accélérer les temps de réponse et à renforcer leur posture globale en matière de cybersécurité.

- En septembre 2025, Wipro s'est associé à CrowdStrike pour lancer Wipro CyberShield, une solution de détection et de réponse gérée, un service de sécurité unifié et géré basé sur l'IA et s'appuyant sur Falcon, la solution SIEM nouvelle génération de CrowdStrike. Ce partenariat renforce considérablement le marché de la détection et de la réponse gérées en offrant aux entreprises une visibilité accrue sur les menaces pesant sur leurs terminaux, réseaux et environnements cloud. L'intégration de l'automatisation pilotée par l'IA améliore la vitesse de détection des menaces, rationalise la réponse aux incidents et réduit la charge de travail opérationnelle des équipes de sécurité. En fournissant une plateforme unifiée dotée d'analyses prédictives et de remédiation automatisée, cette solution accélère l'adoption de la détection et de la réponse gérées par les grandes entreprises et les organisations des marchés émergents à la recherche d'une protection de cybersécurité avancée et évolutive.

- En juin 2023, Secureworks s'est associé à SentinelOne pour lancer l'intégration Secureworks Taegis, qui combine Taegis XDR avec Singularity Complete de SentinelOne. Cette collaboration révolutionne le marché de la détection et de la réponse gérées en offrant aux entreprises une visibilité complète sur leurs terminaux, systèmes d'identité et applications cloud. En optimisant la détection des menaces, la réponse automatisée et les processus d'investigation, cette intégration aide les entreprises à atténuer les risques plus efficacement. Cette solution souligne l'importance de combiner plusieurs technologies de sécurité au sein d'un modèle de service géré pour faire face à des cybermenaces de plus en plus sophistiquées.

- En avril 2023, Accenture et Google Cloud ont étendu leur partenariat afin de renforcer la cybersécurité grâce au service Managed Extended Detection and Response (MxDR) d'Accenture, optimisé par l'IA générative dédiée à la sécurité de Google Cloud. Cette initiative dynamise le marché de la détection et de la réponse gérées en aidant les entreprises à mettre en place des programmes de sécurité robustes, basés sur l'IA, capables de détecter, d'analyser et de neutraliser les menaces en temps réel. Les organisations bénéficient ainsi d'analyses avancées issues de l'IA générative, d'une intégration avec l'infrastructure cloud et d'une surveillance assurée par des experts, ce qui leur permet d'améliorer l'efficacité de la réponse aux menaces et de réduire les risques de sécurité dans les environnements informatiques hybrides.

- En mars 2022, CrowdStrike a lancé Falcon Identity Threat Protection Complete, une solution entièrement gérée conçue pour contrer les menaces liées à l'identité. Cette solution renforce le marché de la détection et de la réponse gérées en combinant la prévention des risques liés à l'identité, l'application des politiques informatiques, la surveillance et la remédiation au sein d'un service unique. Les entreprises bénéficient ainsi d'une meilleure visibilité et d'un contrôle accru des vulnérabilités liées à l'identité, d'une gouvernance de sécurité renforcée et d'une réponse aux incidents simplifiée. Ce développement souligne le besoin croissant de fonctionnalités axées sur l'identité au sein de services de détection et de réponse gérés plus larges, reflétant l'évolution des priorités de sécurité des entreprises.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.