Global Micro Mobile Data Center Market

Taille du marché en milliards USD

TCAC :

%

USD

5.29 Billion

USD

14.16 Billion

2024

2032

USD

5.29 Billion

USD

14.16 Billion

2024

2032

| 2025 –2032 | |

| USD 5.29 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentation du marché mondial des microcentres de données mobiles, par composant (solutions et services de modules fonctionnels), application (DC instantané et modernisation, réseaux haute densité, assistance aux bureaux distants, informatique mobile, etc.), unité de rack (jusqu'à 25 Ru, 25 à 40 Ru et plus de 40 Ru), taille de l'organisation (petites et moyennes entreprises, grandes entreprises), secteur (banque, services financiers et assurances, informatique et télécommunications, administration publique et défense, santé, éducation, vente au détail, énergie, fabrication, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des microcentres de données mobiles

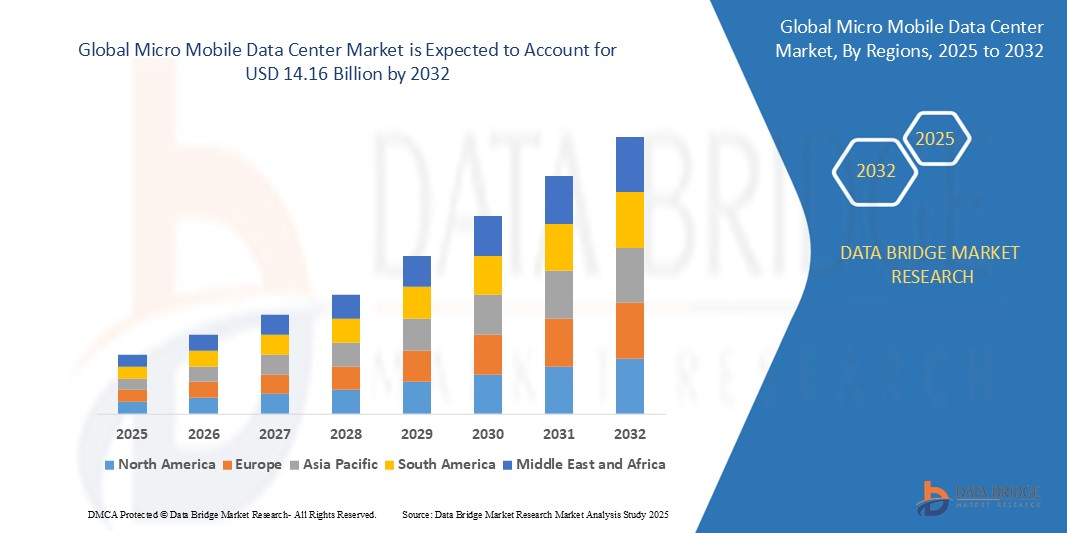

- La taille du marché mondial des micro-centres de données mobiles était évaluée à 5,29 milliards USD en 2024 et devrait atteindre 14,16 milliards USD d'ici 2032 , à un TCAC de 13,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande mondiale croissante de capacités de calcul de pointe dans divers secteurs, entraînée par la prolifération des appareils de l'Internet des objets (IoT) et la nécessité d'un traitement à faible latence pour des applications telles que les véhicules autonomes , l'automatisation industrielle et la réalité augmentée/virtuelle.

- Les avancées technologiques en matière de conception de microcentres de données mobiles, de systèmes de refroidissement, de gestion de l'énergie et de logiciels de surveillance à distance améliorent l'efficacité, la fiabilité et la simplicité de gestion de ces déploiements. La préférence croissante des entreprises pour un déploiement d'infrastructures informatiques plus proche de la source de données et des utilisateurs finaux constitue également un facteur déterminant, en raison d'avantages tels que la réduction de la latence, l'amélioration de la sécurité et le renforcement du contrôle des données.

Analyse du marché des centres de données micro-mobiles

- Les microcentres de données mobiles utilisent des unités compactes et autonomes, souvent montées en rack ou conteneurisées, pour fournir des capacités de calcul et de stockage localisées. Cette approche est devenue de plus en plus cruciale dans les infrastructures informatiques modernes, car elle permet de répondre aux exigences croissantes en matière d'informatique de pointe , de déploiement rapide et de renforcement de la sécurité et de la résilience des données.

- L'adoption croissante de ce modèle de centre de données est principalement due à l'augmentation généralisée de la génération de données à partir d'appareils IoT et d'applications périphériques, à une reconnaissance croissante des limites et des défis associés au recours exclusif à une infrastructure centralisée ou basée sur le cloud pour toutes les charges de travail, et à une demande croissante des entreprises pour des ressources informatiques plus agiles, évolutives et géographiquement réparties afin de mieux servir leurs opérations et leurs utilisateurs finaux.

- L'Amérique du Nord devrait dominer le marché des micro-centres de données mobiles avec une part de 41,1 % en raison d'une infrastructure informatique existante robuste et d'une demande croissante de capacités de calcul de pointe dans divers secteurs.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des micro-centres de données mobiles, avec une part de marché de 1,5 milliard de dollars au cours de la période de prévision en raison de la numérisation rapide, de la pénétration croissante d'Internet et de l'expansion des initiatives de cloud computing et d'edge computing dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des grandes entreprises devrait dominer le marché avec une part de marché de 65,4 % en raison de leur adoption précoce des micro-centres de données mobiles pour relever les défis liés à la latence, à la souveraineté des données et au besoin d'infrastructures dédiées pour des unités commerciales ou des applications spécifiques.

Portée du rapport et segmentation du marché des centres de données micro-mobiles

|

Attributs |

Informations clés sur le marché des centres de données micro-mobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des centres de données micro-mobiles

« Demande croissante de modernisation des centres de données »

- Une tendance significative et croissante sur le marché mondial des microcentres de données mobiles est le besoin croissant des entreprises de moderniser leur infrastructure existante et de déployer de nouvelles solutions agiles au plus près de la source de données et des utilisateurs finaux. Cette évolution est motivée par la demande croissante d'applications sensibles à la latence et par la croissance exponentielle des données générées en périphérie.

- Par exemple, les principaux acteurs des secteurs des infrastructures informatiques et des solutions de centres de données, tels que Vertiv, avec ses solutions SmartCabinet et SmartRow, Schneider Electric, qui propose des micro-centres de données, et Dell Technologies, avec son portefeuille de micro-centres de données, investissent massivement dans la fourniture de solutions innovantes de micro-centres de données mobiles pour répondre à cette demande en constante évolution.

- Ce besoin accru de modernisation permet de développer des stratégies d'infrastructure capables de déployer les ressources de calcul et de stockage précisément là où elles sont nécessaires, en fonction de facteurs tels que les exigences de performance des applications, les réglementations relatives à la localisation des données et le besoin d'évolutivité rapide. Cette approche améliore considérablement l'efficacité opérationnelle et la réactivité par rapport aux modèles traditionnels de centres de données centralisés.

- La préférence croissante des entreprises pour les architectures informatiques distribuées capables de prendre en charge les initiatives de transformation numérique, ainsi que la complexité croissante et la répartition géographique des opérations, renforcent encore l'importance des micro-centres de données mobiles en tant qu'élément clé de la stratégie informatique moderne.

- Les entreprises reconnaissent de plus en plus le potentiel de ces solutions compactes et performantes pour répondre efficacement à l'évolution de leurs besoins en infrastructures, réduire la latence, améliorer la résilience et prendre en charge les nouvelles technologies telles que la 5G et l'IoT. Cette tendance à l'edge computing et à la modernisation des infrastructures stimule une croissance significative du marché des micro-centres de données mobiles.

- La demande de microcentres de données mobiles croît rapidement, car le besoin croissant de modernisation et d'edge computing incite les entreprises à développer et à adopter des stratégies d'infrastructure innovantes adaptées à ces environnements distribués. Cette approche directe et localisée du déploiement des ressources informatiques est essentielle à une transformation numérique efficace et stimule considérablement le marché des microcentres de données mobiles.

Dynamique du marché des centres de données micro-mobiles

Conducteur

« Besoin croissant de solutions de reprise après sinistre »

- La reconnaissance croissante du besoin critique de solutions robustes de reprise après sinistre et de continuité des activités au sein des organisations est un facteur important de la demande accrue de centres de données micro-mobiles.

- Par exemple, les principaux fournisseurs dans le domaine des micro-centres de données mobiles, tels que Dell Technologies, avec leurs options de micro-centres de données robustes et rapidement déployables, et IBM, qui propose des solutions pour la continuité des activités et la reprise après sinistre avec des micro-centres de données, soulignent l'efficacité de leurs solutions pour garantir des temps d'arrêt minimaux et une récupération rapide de l'infrastructure informatique critique.

- À mesure que la compréhension de l'impact potentiel des temps d'arrêt s'élargit, les micro-centres de données mobiles offrent une approche potentiellement supérieure par rapport au recours uniquement à des installations centralisées pour la reprise après sinistre, en promettant un déploiement rapide des infrastructures dans les zones touchées et en maintenant les services essentiels.

- En outre, la reconnaissance croissante des limites des méthodes traditionnelles de reprise après sinistre, telles que le recours à des sites de reprise distants avec des problèmes de latence potentiels, et le potentiel des micro-centres de données mobiles à fournir des ressources localisées et immédiatement disponibles, incitent à davantage d'investissements et d'innovations dans ce domaine.

- La disponibilité croissante de microcentres de données mobiles compacts, robustes et facilement transportables, ainsi que la prise de conscience croissante par les entreprises de l'importance de minimiser les temps d'arrêt, en font un secteur attractif pour l'innovation et l'investissement. La tendance à une résilience accrue des entreprises et le besoin d'infrastructures capables de s'adapter rapidement aux événements imprévus sont également des facteurs clés qui stimulent l'adoption et le développement des microcentres de données mobiles pour la reprise après sinistre.

Retenue/Défi

« Perturbations de la chaîne d'approvisionnement »

- Les perturbations de la chaîne d'approvisionnement mondiale représentent un défi majeur pour le déploiement rapide et rentable des microcentres de données mobiles sur le marché des microcentres de données mobiles. La nature spécialisée de certains composants et la dépendance à une logistique internationale peuvent entraîner des retards et une augmentation des coûts.

- Par exemple, les perturbations dans la disponibilité de composants critiques tels que des unités de refroidissement spécialisées ou des types spécifiques de matériel électronique, comme celles rencontrées par des acteurs majeurs tels que Vertiv, Schneider Electric et Dell Technologies lors des récents événements mondiaux, peuvent avoir un impact significatif sur les délais des projets et les calendriers de déploiement globaux.

- Pour relever ces défis de la chaîne d'approvisionnement, il faut développer des stratégies d'approvisionnement résilientes, diversifier les bases de fournisseurs et potentiellement augmenter les stocks afin d'atténuer le risque de retards et de garantir une disponibilité constante des matériaux nécessaires à la fabrication et à l'assemblage.

- Bien que les avantages potentiels à long terme liés au dépassement de ces limitations, tels que des calendriers de déploiement plus prévisibles, des coûts de projet stables et la capacité à répondre à la demande croissante d’infrastructures informatiques de pointe, soient substantiels, les vulnérabilités actuelles de la chaîne d’approvisionnement mondiale peuvent entraver l’expansion rapide et l’adoption généralisée des micro-centres de données mobiles.

- Surmonter ces défis grâce à une gestion proactive de la chaîne d'approvisionnement, des partenariats stratégiques avec les fabricants de composants et l'exploration d'options d'approvisionnement régionales sera essentiel pour assurer la croissance constante et la fiabilité du secteur des centres de données micro-mobiles.

Portée du marché des centres de données micro-mobiles

Le marché est segmenté en fonction du composant, de l'application, de l'unité de rack, de la taille de l'organisation et du secteur d'activité.

- Par composant

Sur la base des composants, le marché est segmenté en solutions de modules fonctionnels et en services. Le segment des services dominera le marché en 2025, en raison du besoin immédiat d'expertise spécialisée dans l'installation, la configuration et le support continu des déploiements de micro-centres de données mobiles. Les entreprises font souvent appel initialement à des prestataires externes pour ces intégrations complexes.

Le segment des solutions de modules fonctionnels devrait connaître le TCAC le plus rapide de 2025 à 2032, stimulé par la demande croissante d'unités de micro-centres de données préfabriquées, standardisées et facilement évolutives qui offrent des capacités plug-and-play et des délais de déploiement réduits à mesure que le marché mûrit et que l'adoption s'élargit.

- Par application

En fonction des applications, le marché est segmenté en centres de données instantanés et de rénovation, réseaux haute densité, assistance aux bureaux distants et informatique mobile, entre autres. Ce segment dominera le marché en 2025, en raison du besoin crucial de traitement et de stockage localisés des données en périphérie pour prendre en charge un nombre croissant d'applications mobiles, d'appareils IoT et d'analyses de données en temps réel, plus proches de la source.

Le segment du support de bureau à distance devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de la prévalence croissante des modèles de travail hybrides et de la demande d'infrastructures informatiques fiables, sécurisées et facilement gérables pour soutenir les employés distants et les succursales avec des performances constantes.

- Par unité de rack

En termes d'unités de rack, le marché est segmenté en racks jusqu'à 25 RU, 25 à 40 RU et plus de 40 RU. Le segment des racks de plus de 40 RU domine le marché avec une part de chiffre d'affaires de 43,1 % en 2025, grâce à l'adoption initiale par les grandes entreprises et les centres de données qui doivent rapidement accroître leurs capacités pour des besoins spécifiques de calcul haute performance ou de traitement localisé nécessitant un espace rack plus important.

Le segment 25-40 RU devrait connaître le TCAC le plus rapide de 19,1 % entre 2025 et 2032, grâce à son équilibre optimal entre capacité, empreinte et rentabilité, ce qui en fait une solution polyvalente pour un large éventail de déploiements informatiques de pointe, d'expansions d'entreprises plus petites et d'applications industrielles spécifiques.

- Par taille d'organisation

En fonction de la taille des organisations, le marché se divise en PME et en grandes entreprises. Le segment des grandes entreprises domine le marché avec une part de chiffre d'affaires de 65,4 % en 2025, grâce à leur adoption précoce des microcentres de données mobiles pour répondre aux défis liés à la latence, à la souveraineté des données et au besoin d'infrastructures dédiées pour des unités commerciales ou des applications spécifiques.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la disponibilité croissante de solutions de micro-centres de données rentables et conviviales qui leur permettent d'améliorer leur infrastructure informatique, de soutenir les initiatives de transformation numérique et d'améliorer l'efficacité opérationnelle sans investissements initiaux substantiels.

- Par industrie

Sur le plan sectoriel, le marché est segmenté en banques, services financiers et assurances (BFSI), technologies de l'information et télécommunications, administrations publiques et défense, santé, éducation, commerce de détail, énergie, industrie manufacturière, etc. Le segment des technologies de l'information et des télécommunications dominera le marché avec 34,4 % de chiffre d'affaires en 2025, grâce au besoin fondamental du secteur de disposer d'infrastructures robustes, évolutives et rapidement déployables pour soutenir ses services clés, l'expansion de ses réseaux et la demande croissante de capacités d'informatique de pointe.

Le secteur gouvernemental et de la défense devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à des investissements croissants dans des solutions de traitement et de stockage de données sécurisées, autonomes et rapidement déployables pour les informations sensibles, les opérations tactiques et les besoins informatiques localisés dans diverses applications de défense et gouvernementales.

Analyse régionale du marché des centres de données mobiles micro

- L'Amérique du Nord domine le marché des micro-centres de données mobiles avec la plus grande part de revenus de 41,1 % en 2024, grâce à une infrastructure informatique existante robuste et à une demande croissante de capacités informatiques de pointe dans divers secteurs.

- Les entreprises de la région adoptent rapidement des centres de données micro-mobiles pour prendre en charge les déploiements IoT, réduire la latence des applications critiques et améliorer le traitement des données au plus près de la source.

- Cette adoption généralisée est en outre soutenue par la présence de grands fournisseurs de technologie, une forte pénétration d'Internet et l'accent croissant mis sur la sécurité et la conformité des données, établissant les micro-centres de données mobiles comme un élément clé des stratégies informatiques modernes pour les grandes entreprises et les opérations distribuées.

Aperçu du marché des centres de données micro-mobiles aux États-Unis

Le marché américain des micro-centres de données mobiles a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, porté par la croissance rapide du cloud computing, la prolifération des applications gourmandes en données et le besoin croissant d'infrastructures localisées pour soutenir les initiatives de transformation numérique. Les entreprises privilégient de plus en plus le déploiement de micro-centres de données pour améliorer les performances de leur réseau, assurer la continuité de leurs activités et gérer la croissance exponentielle des données générées en périphérie. La forte demande de solutions d'informatique de périphérie dans des secteurs tels que la vente au détail, la santé et l'industrie manufacturière propulse davantage le secteur des micro-centres de données mobiles. De plus, l'intégration croissante des objets connectés et l'expansion des réseaux 5G contribuent significativement à l'expansion du marché.

Aperçu du marché européen des microcentres de données mobiles

Le marché européen des micro-centres de données mobiles devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations strictes en matière de confidentialité des données, telles que le RGPD, et par le besoin croissant de traitement localisé et sécurisé des données dans divers secteurs. L'adoption croissante des services cloud, conjuguée à la demande d'applications à faible latence, favorise l'adoption des micro-centres de données. Les entreprises européennes sont également attirées par l'efficacité énergétique et l'évolutivité offertes par ces solutions. La région connaît une croissance significative dans les secteurs de la fabrication, des télécommunications et de la recherche, les micro-centres de données mobiles étant intégrés aux nouveaux déploiements d'infrastructures et aux mises à niveau des installations existantes.

Aperçu du marché des centres de données micro-mobiles au Royaume-Uni

Le marché britannique des microcentres de données mobiles devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, porté par la tendance croissante de l'edge computing et la volonté d'améliorer les performances réseau et la sécurité des données. De plus, le déploiement croissant des infrastructures 5G et la demande croissante de traitement des données en temps réel incitent les entreprises et les fournisseurs de services à opter pour des solutions de microcentres de données mobiles. L'adoption par le Royaume-Uni de la transformation numérique dans divers secteurs, ainsi que sa forte présence dans les secteurs de la finance et des technologies, devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des microcentres de données mobiles

Le marché allemand des micro-centres de données mobiles devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, alimentée par la demande croissante de traitement de données localisé dans le secteur manufacturier et par le besoin d'infrastructures sécurisées dans des secteurs hautement réglementés. Le solide tissu industriel allemand, combiné à l'importance accordée à l'automatisation et aux initiatives de l'Industrie 4.0, favorise l'adoption des micro-centres de données, notamment dans les usines et les sites industriels isolés. L'intégration de micro-centres de données aux solutions IoT industrielles (IIoT) se généralise également, l'accent étant mis sur la sécurité des données et l'efficacité opérationnelle, en phase avec les besoins des entreprises locales.

Aperçu du marché des microcentres de données mobiles en Asie-Pacifique

Le marché des micro-centres de données mobiles en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 19,5 % au cours de la période de prévision, porté par la numérisation rapide, la pénétration croissante d'Internet et l'essor des initiatives de cloud computing et d'edge computing dans des pays comme la Chine, l'Inde et le Japon. L'intérêt croissant de la région pour les villes intelligentes, soutenu par les investissements publics dans les infrastructures numériques, favorise l'adoption de micro-centres de données pour diverses applications telles que les réseaux intelligents, les transports et la sécurité publique. De plus, l'émergence de la région Asie-Pacifique comme pôle majeur de production et de consommation de données entraîne une forte croissance du besoin de capacités de traitement de données efficaces et localisées.

Aperçu du marché des microcentres de données mobiles au Japon

Le marché japonais des micro-centres de données mobiles connaît un essor considérable grâce à l'importance accordée par le pays à l'innovation technologique, à l'urbanisation rapide et à la demande de solutions de centres de données performantes et peu encombrantes. Le marché japonais accorde une importance majeure à l'efficacité énergétique et à la fiabilité, et l'adoption des micro-centres de données est stimulée par le besoin croissant d'infrastructures localisées pour soutenir les déploiements IoT, la reprise après sinistre et les applications sectorielles spécifiques. L'intégration des micro-centres de données mobiles aux technologies réseau avancées et le besoin de traitement à faible latence pour des applications telles que les véhicules autonomes et la robotique alimentent la croissance. De plus, le vieillissement de la population japonaise et le besoin de solutions de soins de santé à distance devraient stimuler la demande d'infrastructures de centres de données distribués.

Aperçu du marché des centres de données mobiles micro en Chine

Le marché chinois des micro-centres de données mobiles représente la plus grande part de marché en Asie-Pacifique, grâce à la production massive de données, à l'expansion rapide des infrastructures cloud et edge computing, et au soutien fort du gouvernement à la transformation numérique. La Chine est l'un des marchés les plus importants et à la croissance la plus rapide pour les services numériques, et les micro-centres de données mobiles gagnent en popularité dans divers secteurs, notamment le e-commerce , les télécommunications et l'industrie manufacturière, pour prendre en charge les charges de travail edge computing, améliorer les performances des réseaux et se conformer aux réglementations en matière de localisation des données. L'essor des villes intelligentes, le développement des réseaux 5G et la disponibilité de solutions de micro-centres de données compétitives proposées par les fabricants nationaux sont des facteurs clés qui propulsent le marché en Chine.

Part de marché des centres de données micro-mobiles

L'industrie des micro-centres de données mobiles est principalement dirigée par des entreprises bien établies, notamment :

- Corgan (États-Unis)

- Currie & Brown Holdings Limited (Royaume-Uni)

- DPR Construction (États-Unis)

- Holder Construction Group LLC (États-Unis)

- AECOM (États-Unis)

- Arup (Royaume-Uni)

- HDR (États-Unis)

- Jones Engineering Group (Irlande)

- ISG (Royaume-Uni)

- Fortis Construction Inc. (États-Unis)

- The Boldt Company (États-Unis)

- Pepper Construction (États-Unis)

- Brasfield & Gorrie (États-Unis)

- Gensler (États-Unis)

- STO Building Group (États-Unis)

Derniers développements sur le marché mondial des centres de données micro-mobiles

- En octobre 2024, Zella DC a présenté le Zella Outback. Ce micro-datacenter extérieur a été spécialement conçu pour l'edge computing et optimisé pour fonctionner de manière fiable dans des environnements difficiles. Ce nouveau format d'entreprise offrait plusieurs avantages environnementaux, notamment une isolation renforcée et des panneaux modulaires facilitant la maintenance et le remplacement rapide en cas de conditions météorologiques extrêmes. De plus, il intégrait des fonctionnalités de sécurité améliorées, telles qu'un contrôle d'accès amélioré avec gestion des codes PIN à distance et authentification multifacteur, ainsi qu'une protection ignifuge en option et une cage de condenseur renforcée.

- En novembre 2023, Schneider Electric, leader de la transformation numérique pour la gestion de l'énergie et l'automatisation, a annoncé la signature d'un accord pluriannuel de 3 milliards de dollars avec Compass Datacenters. Cet accord, qui prolonge leur partenariat existant, vise à intégrer leurs chaînes d'approvisionnement pour la fabrication et la livraison de solutions de centres de données modulaires préfabriqués.

- En juin 2023, Secure IT Environments, réputé pour ses environnements informatiques sécurisés, a livré un micro-datacenter à l'unité de soins intensifs (USI) de l'hôpital Barnet à Londres, au Royaume-Uni. Ce micro-datacenter de 42U, hébergé dans une installation conteneurisée, prend en charge une charge allant jusqu'à 12 kW et fournira les services réseau et de communication essentiels aux besoins opérationnels de l'USI.

- En novembre 2022, Schneider Electric a lancé l'EcoStruxure Micro Data Center Série R 42U à densité moyenne. Cette initiative a élargi la gamme de solutions robustes pour micro datacenters de Schneider Electric. Cette nouvelle dimension Entreprise visait à simplifier le processus de commande et de déploiement en offrant aux professionnels de l'informatique et aux fournisseurs de taille importante une solution complète et pré-intégrée, améliorant ainsi l'efficacité opérationnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.