Global Microinsurance Market

Taille du marché en milliards USD

TCAC :

%

USD

101.61 Billion

USD

170.70 Billion

2025

2033

USD

101.61 Billion

USD

170.70 Billion

2025

2033

| 2026 –2033 | |

| USD 101.61 Billion | |

| USD 170.70 Billion | |

| % | |

|

Segmentation du marché mondial de la microassurance, par type (assurance-vie et assurance temporaire), groupe d'âge (mineurs, adultes et personnes âgées), fournisseur de services (microassurances (commercialement viables) et microassurances par l'entremise de l'aide et du soutien du gouvernement), type de modèle (modèle d'agent partenaire, modèle de service complet, modèle axé sur le fournisseur, modèle communautaire ou mutuel, etc.), chaîne de distribution (ventes directes, institutions financières, commerce électronique, hôpitaux, cliniques, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché de la microassuranceAperçu général

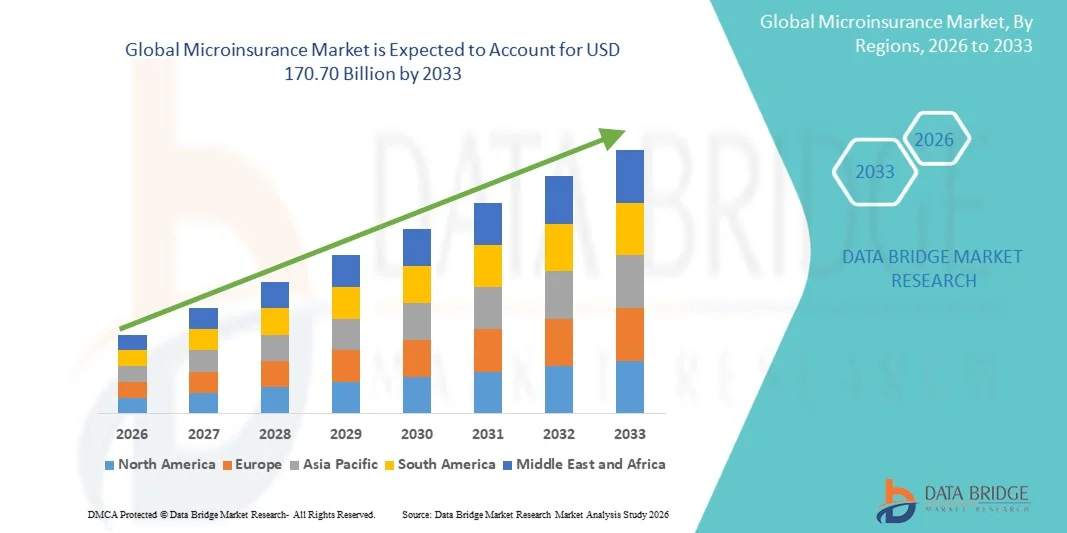

Le marché de la microassurance a été évalué à101,61 milliards de dollars en 2025et devrait atteindre170,70 milliards de dollars en 2033, croissance à unTCAC de 6,70 % de 2026 à 2033.- Le marché connaît une croissance constante en raison de la demande croissante de protection financière abordable chez les populations à faible revenu, de la sensibilisation accrue à la pénétration de l'assurance dans les économies émergentes et de l'expansion des canaux de distribution numérique, tels que les plateformes d'assurance mobiles et les écosystèmes fintech. La vulnérabilité croissante des populations mal desservies aux urgences sanitaires, aux catastrophes climatiques et à l'instabilité des revenus accélère l'adoption de produits de microassurance dans les régions en développement.

La fréquence croissante des risques climatiques, des catastrophes naturelles et des dépenses liées à la santé, conjuguée à l'accès limité aux services d'assurance traditionnels, oblige les gouvernements, les institutions de microfinancement et les assureurs à promouvoir des solutions de microassurance peu coûteuses et faciles d'accès. La transformation numérique dans le secteur de l'assurance, y compris les portefeuilles mobiles, les souscriptions basées sur l'IA et les modèles d'assurance paramétrique, remplace les systèmes traditionnels de distribution sur papier dans de nombreux marchés, offrant des règlements plus rapides des réclamations, des processus d'inscription simplifiés et des options de couverture très évolutives pour les populations rurales et informelles.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la microassurance avec la plus grande part des revenus de 34 % en 2025, soutenue par une forte pénétration de l'assurance numérique, une infrastructure fintech avancée, l'adoption croissante de solutions d'assurance intégrées et l'augmentation des partenariats entre les assureurs et les plateformes de technologie financière. La région bénéficie également d'une bonne connaissance des questions financières, de l'adoption généralisée d'une assurance mobile et de cadres réglementaires solides qui appuient les produits de couverture des risques à microniveaux. L'intégration croissante des chaînes de souscription et de distribution numérique axées sur l'IA continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

- Le segment des adultes a dominé le marché en 2025 avec une part de 66,1 %, en raison d'une forte participation de la main-d'oeuvre et de la responsabilité financière des personnes à charge.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide dans un TCAC de 8,9 % entre 2026 et 2033, alimenté par des initiatives d'inclusion financière rapides, de grandes populations sous-assurées, une pénétration accrue des plates-formes d'assurance mobiles, l'expansion des écosystèmes fintech et de solides programmes de protection sociale soutenus par le gouvernement. L'adoption croissante de produits de microassurance abordables en Inde, en Chine, en Indonésie, au Vietnam et dans d'autres pays de l'Asie du Sud-Est accélère encore la croissance des marchés régionaux.

- Le segment du groupe d'âge des adultes a dominé le marché avec une part de 61,48 % en 2025, soutenue par l'augmentation de la participation de la main-d'oeuvre, l'augmentation des besoins en matière de couverture de la dépendance financière et l'adoption croissante de produits de microassurance parmi les travailleurs de l'économie des concerts et les populations du secteur informel.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 101,61 Million

- Valeur marchande prévue (2033) : 170,70 milliards de dollars

- Prévisions CAGR (2026-2033): 6,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de la microassuranceSegmentation

|

Attributs |

Clé de microassurancePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Allianz SE (Allemagne) |

|

Possibilités de marché |

· Extension des plateformes de microassurance numérique et mobile · Croissance du risque climatique et de la microassurance agricole · Accroître les programmes d'inclusion de l'assurance appuyés par le gouvernement et les ONG |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la microassurance

Tendance : Croissance des solutions de microassurance numérique et intégrée

Les produits de microassurance sont de plus en plus intégrés dans les écosystèmes numériques tels que les portefeuilles mobiles, les plateformes de commerce électronique et les applications fintech. Les fournisseurs tirent parti des modèles d'assurance basés sur l'API pour offrir une couverture instantanée et peu coûteuse pour la santé, la vie, l'agriculture et la protection des biens. Par exemple, les opérateurs de réseaux mobiles et les plateformes fintech en Inde, en Afrique et en Asie du Sud-Est regroupent la microassurance avec des services de paiement numériques, permettant l'inscription instantanée et le traitement des demandes. L'utilisation croissante de la souscription par l'IA et de la distribution mobile en premier est en train d'améliorer sensiblement l'accessibilité pour les populations à faible revenu et mal desservies.

Dynamique du marché de la microassurance

Facteur clé du marché : accroître l'inclusion financière et accroître la couverture de la population à faible revenu

L'accent de plus en plus mis au niveau mondial sur l'inclusion financière stimule la forte demande de produits de microassurance, en particulier dans les économies émergentes. Les gouvernements et les institutions financières s'emploient à promouvoir des régimes d'assurance abordables pour protéger les populations vulnérables contre les urgences sanitaires, les mauvaises récoltes, les catastrophes naturelles et les pertes de revenus.

Par exemple, les programmes de microassurance financés par l'État en Inde et en Afrique couvrent davantage les travailleurs des secteurs rural et informel, tandis que les assureurs numériques utilisent les plateformes mobiles pour réduire les coûts de distribution et améliorer la pénétration dans les régions mal desservies. L'augmentation de la main-d'oeuvre dans l'économie des concerts contribue également à la demande de produits d'assurance flexibles et à faible prime.

Principales contraintes et difficultés : faible sensibilisation et complexité du règlement des revendications élevées

L'un des défis majeurs du marché de la microassurance est le faible niveau de sensibilisation des populations cibles à l'égard des prestations d'assurance et des structures des polices. Dans de nombreuses régions en développement, les consommateurs n'ont toujours pas confiance dans les systèmes d'assurance en raison de connaissances financières limitées et d'expériences négatives antérieures.

De plus, les cadres réglementaires fragmentés et les processus inefficaces de règlement des sinistres accroissent la complexité opérationnelle des assureurs. L'infrastructure numérique limitée dans les zones rurales limite également le bon fonctionnement de l'embarquement et le service des politiques, ce qui ralentit l'adoption à grande échelle.

Principales possibilités de marché : l'expansion des écosystèmes numériques et l'innovation de l'Insurtech

L'intégration de plates-formes d'assurance, de services bancaires mobiles et d'outils d'évaluation des risques basés sur l'IA crée d'importantes possibilités de croissance sur le marché de la microassurance. Les assureurs numériques utilisent de plus en plus l'analyse des données et l'apprentissage automatique pour concevoir des produits de couverture micro-niveaux personnalisés et améliorer la prévision des risques.

Par exemple, des modèles d'assurance paramétrique sont utilisés dans l'agriculture pour déclencher automatiquement des paiements basés sur les données météorologiques, réduisant ainsi le délai de règlement des réclamations de semaines à jours. L'expansion de la pénétration des smartphones en Asie-Pacifique et en Afrique, ainsi que les programmes financiers numériques dirigés par le gouvernement, devraient accélérer l'adoption de solutions de microassurance à l'échelle mondiale.

Étendue du marché de la microassurance

Le marché de la microassurance est segmenté en fonction du type, du groupe d'âge, du fournisseur de services, du type de modèle et du canal de distribution.

- Par type

Sur la base du type, le marché de la microassurance est segmenté en assurance à vie et assurance temporaire. Le segment de l'assurance temporaire a dominé le marché en 2025 avec une part de 59,4 %, en raison de sa faible structure de primes, de sa souscription simplifiée et d'une forte harmonisation avec les besoins de la population à faible revenu. Il est largement préféré dans les économies émergentes en raison de son coût abordable et de ses cycles de renouvellement faciles. Les programmes d'inclusion financière appuyés par le gouvernement ont encore renforcé l'adoption dans les populations rurales et semi-urbaines. Les institutions de microfinancement jouent également un rôle clé dans la distribution de produits de microfinancement à base de termes. Les plates-formes d'assurance numériques embarquées et mobiles-premières ont considérablement réduit les frictions d'acquisition. En outre, la sensibilisation accrue des travailleurs informels à la protection des risques a favorisé la demande. Le segment bénéficie d'un engagement financier à court terme, ce qui le rend accessible aux premiers acheteurs d'assurance. La pénétration croissante des couvertures de termes liés à la santé a encore augmenté. Dans l'ensemble, l'évolutivité et le rapport coût-efficacité continuent de renforcer le leadership du marché mondial.

Le segment de la couverture à vie devrait connaître la croissance la plus rapide, avec un TCAC de 8,2 % de 2026 à 2033, appuyé par une sensibilisation accrue à la planification financière à long terme. L'augmentation du niveau de revenu des populations de la classe moyenne inférieure permet l'adoption de plans de protection élargis. Les écosystèmes d'assurance numérique rendent les produits de microassurance à vie plus accessibles et plus transparents. L'intégration des économies, de la santé et des avantages pour la vie renforce l'attrait des produits. Les assureurs regroupent de plus en plus les prestations de bien-être à long terme avec les régimes de protection. L'urbanisation croissante sensibilise les clients à la protection des risques tout au long de la vie. Les gouvernements encouragent également la participation soutenue à l'assurance au moyen de programmes liés aux subventions. La personnalisation axée sur la technologie financière améliore l'accessibilité et la rétention des produits. L'élargissement de l'évaluation des risques fondée sur l'IA permet une meilleure précision des prix. Ces facteurs accélèrent collectivement la demande de produits de microassurance à vie.

- Par groupe d'âge

Sur la base du groupe d'âge, le marché est segmenté en mineurs, adultes et personnes âgées. Le segment des adultes a dominé le marché en 2025 avec une part de 66,1 %, en raison d'une forte participation de la main-d'oeuvre et de la responsabilité financière des personnes à charge. Les adultes constituent la principale population à revenus, ce qui en fait la cible principale pour les assureurs. Les régimes de microassurance liés à l'employeur ont encore accru l'adoption parmi les travailleurs. Les institutions financières échangent activement l'assurance avec des produits de crédit et d'épargne. Les programmes gouvernementaux de protection sociale privilégient également les bénéficiaires adultes. La sensibilisation accrue aux risques pour la santé et la vie renforce la pénétration. Les plateformes d'assurance numériques améliorent l'accessibilité des marchés urbains et ruraux. Une pénétration accrue des services mobiles facilite les paiements de primes. Les adultes sont plus sensibles aux produits de protection du revenu et d'hospitalisation. Ce segment demeure l'épine dorsale de la demande mondiale de microassurance.

Le segment des personnes âgées devrait enregistrer le TCAC le plus rapide de 9,1 % entre 2026 et 2033, en raison de l'augmentation du vieillissement de la population mondiale. L'augmentation des coûts des soins de santé pousse la demande de plans de protection des aînés abordables. Les gouvernements élargissent les programmes d'assurance-pension et d'assurance-maladie. Les écosystèmes de santé numériques améliorent l'accessibilité des clients âgés. Les processus simplifiés de réclamation améliorent l'adoption chez les utilisateurs seniors. Les prestataires d'assurances élaborent des produits de microcouverture spécifiques à l'âge. Les achats d'assurance axés sur la famille appuient également la croissance du segment. La prévalence croissante des maladies chroniques augmente la demande de couverture continue. L'intégration de la télémédecine aux régimes d'assurance renforce encore l'adoption. Ensemble, ces facteurs accélèrent la croissance rapide des solutions de microassurance axées sur les aînés.

- Par fournisseur de services

Sur la base du prestataire de services, le marché est segmenté en microassurance (commercialement viable) et microassurance par l'aide/aide gouvernementale. Le segment Commercially Viable a dominé le marché en 2025 avec une part de 63,8 %, soutenue par une forte participation des assureurs privés et des plateformes fintech. L'évolutivité de la distribution numérique a sensiblement amélioré la rentabilité. Les écosystèmes d'assurance mobiles permettent la pénétration du marché de masse. Les institutions de microfinancement agissent en tant que partenaires de distribution clés. Les assureurs privés se concentrent sur les produits d'assurance groupés à faible billet. L'analyse des données améliore l'efficacité de la souscription et réduit les risques. L'inclusion financière augmente la clientèle. Les ventes croisées par le biais des chaînes bancaires et des télécommunications accélèrent l'adoption. Un ROI fort des produits de microassurance numérique attire les investissements. Ce segment continue de jouer un rôle de premier plan en raison de la durabilité commerciale et de l'efficacité de la sensibilisation.

Le segment de la microassurance par l'aide et le soutien du gouvernement devrait augmenter de 7,6 %, passant de 2026 à 2033, en raison de l'augmentation des initiatives mondiales d'inclusion financière. Les gouvernements élargissent la couverture d'assurance subventionnée pour les populations vulnérables. Les organismes d'aide internationale financent des programmes de pénétration de l'assurance dans les régions à faible revenu. Les partenariats public-privé renforcent les cadres d'exécution. Les programmes de sensibilisation rurale améliorent la sensibilisation et l'accessibilité. Les systèmes d'identité numérique permettent une inscription transparente des bénéficiaires. Les gouvernements intègrent les assurances aux régimes de protection sociale. Les programmes de préparation aux crises de santé stimulent l'adoption. Les polices d'assurance financées par les donateurs accroissent la capacité de couverture des risques. Ces facteurs favorisent l'expansion régulière des écosystèmes de microassurance soutenus.

- Par modèle

Sur la base du type de modèle, le marché est segmenté en Modèle d'agent partenaire, Modèle de service complet, Modèle d'entraînement du fournisseur, Modèle communautaire/Mutuel, et autres. Le Partner Agent Model a dominé le marché en 2025 avec une part de 41,7 %, en raison de sa capacité à tirer parti des réseaux de distribution existants tels que les banques et les IFM. Il réduit les coûts d'exploitation des assureurs tout en augmentant la pénétration rurale. Les opérateurs de télécommunications s'associent de plus en plus pour distribuer la microassurance. Le modèle bénéficie d'une forte confiance en les agents locaux. Les institutions financières fournissent une assurance groupée avec des prêts et des produits d'épargne. La pénétration de l'assurance s'améliore grâce aux relations établies avec les clients. Les plateformes numériques améliorent la productivité et la portée des agents. L'appui réglementaire à la bancassurance renforce encore l'adoption. Il permet une évolutivité rapide sur les marchés émergents. Ce modèle reste la structure de distribution la plus efficace en microassurance.

On s'attend à ce que le modèle fondé sur la communauté enregistre le TCAC le plus rapide de 8,4% entre 2026 et 2033, en raison de l'augmentation des systèmes financiers fondés sur la confiance. Les collectivités locales forment de plus en plus de coopératives d'assurance. Les structures de risque partagées améliorent l'accessibilité et l'acceptation. Les plateformes numériques permettent une meilleure coordination des systèmes mutuels. Les ONG appuient les programmes communautaires de sensibilisation aux assurances. Ce modèle est très efficace dans les économies rurales et informelles. La confiance des pairs améliore considérablement les taux de participation. Les systèmes de paiement mobiles simplifient la collecte des primes. Le soutien du gouvernement aux structures coopératives d'assurance s'accroît. Ces facteurs stimulent l'adoption d'écosystèmes d'assurance dirigés par la collectivité.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes directes, institutions financières, commerce électronique, hôpitaux, cliniques et autres. Le segment des institutions financières a dominé le marché en 2025 avec une part de 36,5 %, grâce à une forte intégration avec les systèmes bancaires et de microfinance. Les banques offrent une assurance groupée avec des produits d'épargne et de crédit. Les IFM jouent un rôle crucial dans la distribution rurale. Une forte confiance dans les institutions financières renforce l'acquisition des clients. Les plateformes bancaires numériques améliorent l'accessibilité des assurances. Les programmes d'inclusion financière soutenus par l'État s'étendent. Les stratégies de vente croisée augmentent les taux de pénétration. Les campagnes de sensibilisation aux assurances menées par les banques stimulent l'adoption. Les portefeuilles numériques intégrés appuient également les paiements. Ce canal demeure le plus dominant en raison de la confiance institutionnelle et de l'efficacité à l'échelle.

Le segment du commerce électronique devrait enregistrer le TCAC le plus rapide de 9,3 % entre 2026 et 2033, en raison de l'adoption numérique croissante et des premiers consommateurs de services mobiles. Les plateformes en ligne simplifient les voyages d'achat d'assurance. L'intégration de l'Insurtech aux écosystèmes du commerce électronique s'étend. Les offres d'assurance basées sur l'abonnement gagnent en popularité. Les moteurs de recommandation pilotés par l'IA améliorent les taux de conversion. L'entrée numérique sans soudure réduit le décrochage des clients. Les partenariats entre assureurs et plateformes de commerce électronique sont de plus en plus visibles. La pénétration des paiements mobiles permet de recueillir des microprimes. Les jeunes sont à l'origine de la demande d'assurance numérique. Ces facteurs accélèrent la croissance rapide de la distribution de la microassurance fondée sur le commerce électronique.

Microassurance Analyse régionale du marché

L'Amérique du Nord a dominé le marché de la microassurance et a représenté la plus grande part des revenus de 34 % en 2025, soutenue par une forte pénétration de l'assurance numérique, une infrastructure fintech avancée, l'adoption croissante de solutions d'assurance intégrées et l'augmentation des partenariats entre les assureurs et les plateformes de technologie financière. La région bénéficie également d'une bonne connaissance des questions financières, de l'adoption généralisée d'une assurance mobile et de cadres réglementaires solides qui appuient les produits de couverture des risques à microniveaux. L'intégration croissante de la souscription par l'IA, du traitement automatisé des demandes et des canaux de distribution numérique continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la microassurance

Le marché américain de la microassurance connaît une forte croissance en raison de la demande croissante de produits d'assurance flexibles à faible coût, de l'adoption croissante de plateformes d'assurance numériques et de l'utilisation croissante de l'assurance intégrée dans les écosystèmes bancaires, du commerce électronique et de l'économie des concerts. L'écosystème fintech fort du pays, la pénétration étendue du smartphone et les capacités avancées d'analyse de données permettent aux assureurs de concevoir des produits de couverture micro-niveau personnalisés. En outre, la prise de conscience croissante de la protection des risques financiers chez les travailleurs à faible revenu et les travailleurs du spectacle est à l'origine de l'expansion du marché.

Perspectives du marché de la microassurance en Europe

Le marché européen de la microassurance demeure un important contributeur au revenu mondial, soutenu par des cadres réglementaires solides, une demande croissante de solutions d'assurance inclusives et l'adoption croissante de plateformes d'assurance numériques. Les prestataires d'assurance de la région s'emploient à élargir la couverture à des prix abordables pour les risques liés à la santé, à la vie et à la propriété par des canaux mobiles et en ligne. L'accent mis de plus en plus sur l'inclusion financière et la protection des populations vulnérables soutient davantage la croissance du marché dans toute l'Europe.

Aperçu du marché de la microassurance au Royaume-Uni

Le Royaume-Uni. Le marché de la microassurance connaît une croissance soutenue, grâce à l'adoption croissante de plateformes d'assurance numériques, à la demande croissante de solutions de couverture flexibles et à une forte innovation fintech. Les assureurs tirent parti des systèmes d'évaluation des risques basés sur l'IA et de souscription automatisée pour élargir les offres d'assurance à faible coût. En outre, la participation croissante à l'économie des concerts et la préférence croissante des consommateurs pour les produits d'assurance à la demande contribuent à l'expansion du marché.

Allemagne Microassurance Aperçu du marché

Le marché allemand de la microassurance est en pleine expansion en raison de la transformation numérique croissante du secteur de l'assurance, d'un solide soutien réglementaire aux produits de protection financière et de l'adoption croissante de solutions d'assurance intégrées. Les prestataires d'assurances s'emploient à améliorer l'accessibilité par le biais de plateformes mobiles et à simplifier l'émission des politiques et les procédures de réclamation. Une prise de conscience accrue de la protection des risques chez les groupes à faible revenu stimule la croissance du marché.

Aperçu du marché de la microassurance Asie-Pacifique

On s'attend à ce que le marché de la microassurance en Asie-Pacifique enregistre une croissance rapide, grâce à des initiatives rapides d'inclusion financière, à de grandes populations sous-assurées, à une pénétration accrue des plates-formes d'assurance mobiles, à l'expansion des écosystèmes fintech et à de solides programmes de protection sociale soutenus par le gouvernement. L'adoption croissante de produits de microassurance abordables en Inde, en Chine, en Indonésie, au Vietnam et dans d'autres pays de l'Asie du Sud-Est accélère encore la croissance des marchés régionaux. L'élargissement de l'infrastructure de paiement numérique et la distribution d'assurance mobile en premier améliorent considérablement l'accès à l'assurance dans les zones rurales et semi-urbaines.

Marché japonais de la microassurance

Le marché japonais de la microassurance connaît une croissance constante en raison de l'adoption croissante de plateformes d'assurance numériques, de la demande croissante de solutions de couverture flexibles et de l'accent croissant mis sur la protection financière des populations vieillissantes. Les fournisseurs d'assurance intègrent des systèmes avancés d'analyse et de bord numériques pour améliorer l'accessibilité et l'efficacité de la distribution des politiques.

Chine Microassurance Aperçu du marché

Le marché de la microassurance en Chine connaît une croissance rapide, en raison de l'expansion des écosystèmes d'assurance numérique, de l'adoption croissante de services financiers mobiles et d'un solide soutien gouvernemental aux programmes de protection financière inclusifs. L'utilisation accrue de la souscription par l'IA, l'assurance intégrée dans les plateformes de commerce électronique et l'expansion rapide de la fintech stimulent considérablement la pénétration du marché. Une prise de conscience croissante de la protection des risques chez les populations rurales et urbaines favorise l'expansion du marché.

Part du marché de la microassurance

L'industrie de la microassurance est principalement dirigée par des entreprises bien établies, notamment :

- Allianz SE (Allemagne)

- AXA S.A. (France)

- Groupe d'assurances Zurich (Suisse)

- MetLife Inc. (États-Unis)

- Prudential Financial Inc. (États-Unis)

- AIG (American International Group Inc.) (États-Unis)

- Groupe de Munich (Allemagne)

- Suisse Re Ltd. (Suisse)

- MAPFRE SA (Espagne)

- Groupe Generali (Italie)

- Aviva plc (Royaume-Uni)

- Old Mutual Limited (Afrique du Sud)

- Prudentiel plc (Royaume-Uni)

- Ping An Assurance (Chine)

- China Life Insurance Company Limited (Chine)

- ICICI Prudential Life Insurance (Inde)

- HDFC Life Insurance Company Limited (Inde)

- LIC (Société d ' assurance-vie de l ' Inde) (Inde)

- MicroEnsure (Royaume-Uni)

- BIMA (Milvik) (Suède)

- Assurance APA (Kenya)

- Assurance jubilaire (Kenya)

- Allianz Microassurance (Allemagne)

- Pula Advisors (Kenya)

- AXA Climat (France)

Les dernières évolutions du marché de la microassurance

- En avril 2021, BIMA (Milvik), un fournisseur de microassurances numériques, a élargi son partenariat de distribution d'assurances mobiles avec les opérateurs de télécommunications au Bangladesh afin de renforcer la pénétration de l'assurance vie et de l'assurance maladie à faible coût. L'initiative a tiré parti des paiements mobiles et de l'embarquement basé sur le USSD pour accroître l'accès des populations à faible revenu, ce qui a fortement stimulé l'adoption de la microassurance en Asie du Sud.

- En août 2021, MicroEnsure (aujourd'hui Micro Insurance Company) a renforcé son réseau de partenariat en Afrique de l'Est en élargissant la collaboration avec les opérateurs de réseaux mobiles pour étendre la distribution d'assurance intégrée. L'expansion a porté sur l'intégration des produits d'assurance dans les écosystèmes mobiles de services aériens et financiers, l'amélioration de l'accès des clients ruraux et mal desservis à travers le Kenya et les marchés voisins

- En novembre 2021, le Groupe AXA a renforcé sa division « clients émergents » en développant la microassurance et les offres d'assurance inclusives en Afrique et en Asie. L'initiative s'est concentrée sur les ménages à faible revenu en regroupant les produits de la vie, de la santé et de la microassurance immobilière avec les services financiers numériques et les canaux de distribution mobiles, renforçant la position des AXA sur les marchés d'assurance inclusifs

- En mars 2022, Allianz Partners a étendu ses solutions de microassurance et d'assurance intégrée dans toute l'Asie-Pacifique grâce à des partenariats avec des plateformes numériques et des sociétés fintech. L ' expansion a porté sur les premiers produits d ' assurance mobiles couvrant la santé et la protection des voyages, ciblant les populations mal desservies grâce à des écosystèmes de distribution numérique peu coûteux

- En juillet 2023, Prudential plc a élargi sa stratégie d'assurance inclusive en Asie grâce à ses initiatives « PRUHealth » et de microassurance en Indonésie et au Vietnam. L'entreprise s'est concentrée sur les produits de protection de la santé abordables distribués par la banque et les canaux numériques pour améliorer la pénétration de l'assurance parmi les groupes à faible revenu et à revenu intermédiaire

- En septembre 2023, Turaco, un fournisseur de microassurance technologique en Afrique, a achevé l'acquisition et l'intégration des opérations de MicroEnsure Ghana. La transition a renforcé la distribution numérique de l'assurance en Afrique de l'Ouest, permettant aux travailleurs du secteur informel et aux populations à faible revenu d'obtenir des produits d'assurance mobiles et évolutifs.

- En mai 2024, Ayushman Bharat Digital Mission (ABDM) a avancé son déploiement National Health Revendication Exchange (NHCX) pour numériser le traitement des demandes d'assurance dans les assureurs et les hôpitaux. L'initiative a permis d'améliorer l'interopérabilité, de réduire le délai de règlement des demandes et de renforcer l'infrastructure de distribution des micro-assurances de santé dans les systèmes de santé publics et privés de l'Inde.

- En octobre 2024, BIMA (Milvik) a élargi ses offres de microassurance intégrée en partenariat avec des opérateurs de télécommunications en Afrique, améliorant ainsi l'accès à l'assurance-maladie et à l'assurance-vie sur mobile. L'expansion a tiré parti de la souscription par l'IA et de la première distribution mobile pour améliorer l'abordabilité et la pénétration sur les marchés sous-assurés

- En février 2025, LeapFrog Investments s'est concentré davantage sur la microassurance et les plateformes d'inclusion financière en Asie et en Afrique. La stratégie d'investissement visait les startups d'assurance numérique évolutives, soutenant les innovations dans la microassurance mobile, la souscription d'IA et les produits de protection financière intégrés pour les populations mal desservies

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA MICRO-ASSURANCE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA MICRO-ASSURANCE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 CADRE RÉGLEMENTAIRE

5.2 MODÈLES PORTERS FIVE FORCE

5.3 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR TYPE

6.1 APERÇU

6.2 COUVERTURE À VIE

6.3 ASSURANCE TEMPORAIRE

7 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR PRODUIT

7.1 APERÇU

7.2 ASSURANCE VIE

7.2.1 CRÉDIT

7.2.2 SÉCURITÉ

7.2.3 ÉCONOMIES

7.3 ASSURANCE MALADIE

7.4 ASSURANCE BIENS

7.5 AGRICULTURE/ASSURANCE INDEXÉE

7.6 ASSURANCE DÉCÈS ACCIDENTEL ET INVALIDITÉ

7.7 AUTRES

8 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR MODÈLE DE DÉCOMPOSITION

8.1 APERÇU

8.2 MODÈLE D'AGENT PARTENAIRE

8.3 MODÈLE DE SERVICE COMPLET

8.4 MODÈLE PILOTÉ PAR LE FOURNISSEUR

8.5 MODÈLE COMMUNAUTAIRE/MUTUEL

8.6 AUTRES

9 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR FOURNISSEUR

9.1 APERÇU

9.2 MICRO-ASSURANCE (COMMERCIALEMENT VIABLE)

9.3 MICRO-ASSURANCE PAR L'AIDE/LE SOUTIEN GOUVERNEMENTAL

10 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR COUVERTURE DES RISQUES

10.1 APERÇU

10.2 DÉCÈS

10.3 MALADIE

10.4 ACCIDENT

10.5 DOMMAGES MATÉRIELS

10.6 CHÔMAGE

10.7 RÉCOLTES MANQUANTES

10.8 PERTE DE BÉTAIL

10.9 AUTRES

11 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR COUVERTURE RÉGIONALE

11.1 APERÇU

11.2 URBAIN

11.3 RURAL

11.4 AUTRES

12 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR TRANCHE D'ÂGE

12.1 APERÇU

12.2 MINEUR

12.3 ADULT

12.4 PERSONNES ÂGÉES

13 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 VENTES DIRECTES

13.3 INSTITUTIONS FINANCIÈRES

13.4 COMMERCE ÉLECTRONIQUE

13.5 HÔPITAUX

13.6 CLINIQUES

13.7 AUTRES

14 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAR PAYS

14.1 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.1.1 AMÉRIQUE DU NORD

14.1.1.1. États-Unis

14.1.1.2. CANADA

14.1.1.3. MEXIQUE

14.1.2 EUROPE

14.1.2.1. ALLEMAGNE

14.1.2.2. FRANCE

14.1.2.3. Royaume-Uni

14.1.2.4. ITALIE

14.1.2.5. ESPAGNE

14.1.2.6. RUSSIE

14.1.2.7. TURQUIE

14.1.2.8. PAYS-BAS

14.1.2.9. SUISSE

14.1.2.10. RESTE DE L'EUROPE

14.1.3 ASIE-PACIFIQUE

14.1.3.1. JAPON

14.1.3.2. CHINE

14.1.3.3. CORÉE DU SUD

14.1.3.4. INDE

14.1.3.5. AUSTRALIE

14.1.3.6. SINGAPOUR

14.1.3.7. THAÏLANDE

14.1.3.8. MALAISIE

14.1.3.9. INDONÉSIE

14.1.3.10. PHILIPPINES

14.1.3.11. RESTE DE L'ASIE-PACIFIQUE

14.1.4 AMÉRIQUE DU SUD

14.1.4.1. BRÉSIL

14.1.4.2. ARGENTINE

14.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

14.1.5 MOYEN-ORIENT ET AFRIQUE

14.1.5.1. AFRIQUE DU SUD

14.1.5.2. ARABIE SAOUDITE

14.1.5.3. Émirats arabes unis

14.1.5.4. ÉGYPTE

14.1.5.5. ISRAËL

14.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSION

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, ANALYSE SWOT ET DBR

17 MARCHÉ MONDIAL DE LA MICRO-ASSURANCE, PROFIL DE L'ENTREPRISE

17.1 HDFC ERGO COMPAGNIE D'ASSURANCE GÉNÉRALE LIMITÉE,

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 HOLLARD

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 MICROENSURE HOLDINGS LIMITED

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 ASSURANCE NSIA

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17.5 BANQUE À CHARTER STANDARD

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17,6 WELLS FARGO

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17,7 SAC BANQUE DU NORD

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17,8 METLIFE

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 BANQUE ICICI

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 TATA AIA LIFE

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 BAJAJ ALLIANZ

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 INSTITUTION DE CRÉDIT ET D'ÉPARGNE AMHARA

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 ALBARAKA

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 BANQUE DU NORD-EST

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17.15 BANDHAN FINANCIAL SERVICES

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 FONDATION DE LA FEMME

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 ASA

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 AL AMANA MICROFINANCE

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 FONDATION WWB COLOMBIE

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 PROTECTION

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

17.21 GROUPE HOLLARD

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 STANDARD CHARTERED PLC

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

18 CONCLUSION

19 QUESTIONNAIRE

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.