Global Non Invasive Monitoring Device Market

Taille du marché en milliards USD

TCAC :

%

USD

23.90 Billion

USD

38.75 Billion

2025

2033

USD

23.90 Billion

USD

38.75 Billion

2025

2033

| 2026 –2033 | |

| USD 23.90 Billion | |

| USD 38.75 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de surveillance non invasifs, par type (dispositifs de surveillance cardiaque, cérébrale, de la pression artérielle, d'anesthésie et de la glycémie), modalité (dispositifs de table et dispositifs portables), application (cardiologie, neurologie et oncologie), utilisateur final (hôpitaux et cliniques, centres de diagnostic, instituts de recherche et d'enseignement, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de surveillance non invasifs

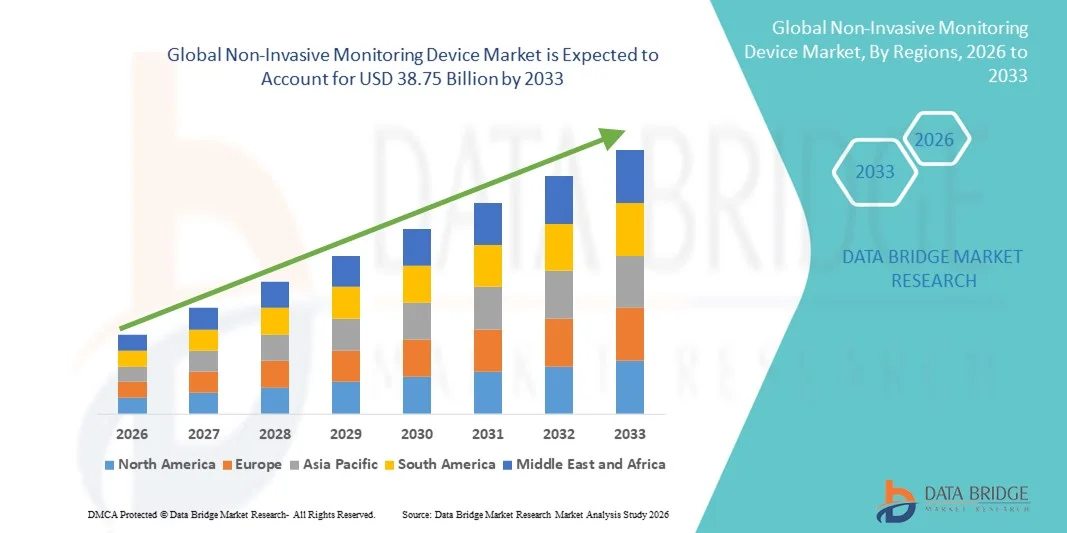

- Le marché mondial des dispositifs de surveillance non invasifs était évalué à 23,9 milliards de dollars américains en 2025 et devrait atteindre 38,75 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,23 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès des technologies de la santé, la prévalence accrue des maladies chroniques et la demande croissante de solutions de surveillance de la santé non invasives et centrées sur le patient. Ces technologies améliorent le confort du patient tout en permettant une surveillance continue des signes vitaux tels que la pression artérielle, l'activité cardiaque et d'autres paramètres physiologiques, aussi bien en milieu hospitalier qu'à domicile.

- Par ailleurs, l'adoption croissante de la télésurveillance des patients, des dispositifs de santé portables et des systèmes de santé connectés, conjuguée au vieillissement de la population mondiale et à une sensibilisation accrue aux questions de santé, stimule la demande de dispositifs de surveillance non invasifs. Ces facteurs convergents accélèrent l'adoption des solutions non invasives, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des dispositifs de surveillance non invasifs

- Les dispositifs de surveillance non invasifs, qui permettent de mesurer les signes vitaux et les paramètres physiologiques sans pénétrer la peau, sont des éléments de plus en plus essentiels des systèmes de santé modernes, des soins à domicile et de télésurveillance des patients, grâce à un confort accru pour le patient, la collecte de données en temps réel et leur intégration aux technologies de santé portables et connectées.

- La demande croissante de dispositifs de surveillance non invasifs est principalement alimentée par la prévalence accrue des maladies chroniques, la sensibilisation croissante des patients à la santé et l'adoption croissante de solutions de surveillance à distance et continue des patients dans les hôpitaux et les établissements de soins à domicile.

- L'Amérique du Nord a dominé le marché des dispositifs de surveillance non invasifs en 2025, avec une part de revenus de 38,8 %. Cette domination se caractérise par une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs clés. Les États-Unis ont été le principal moteur de croissance, grâce aux innovations dans les capteurs portables, la surveillance assistée par l'IA et l'intégration aux plateformes de télésanté.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de surveillance non invasifs au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la prévalence croissante des maladies chroniques et de l'adoption croissante des solutions de santé numérique.

- Le segment des dispositifs portables a dominé le marché des dispositifs de surveillance non invasifs avec une part de marché de 45,2 % en 2025, grâce à leur praticité, leurs capacités de surveillance continue et leur facilité d'intégration aux plateformes de santé mobiles et cloud.

Portée du rapport et segmentation du marché des dispositifs de surveillance non invasifs

|

Attributs |

Dispositifs de surveillance non invasifs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de surveillance non invasifs

Intégration avec les plateformes d'IA et de santé connectée

- L'intégration de l'intelligence artificielle (IA) et des plateformes de santé portables constitue une tendance importante et en pleine accélération sur le marché mondial des dispositifs de surveillance non invasifs, améliorant ainsi la surveillance des patients en temps réel et les informations prédictives en matière de santé.

- Par exemple, le dispositif portable BioBeat intègre des algorithmes d'IA à des plateformes de santé basées sur le cloud pour surveiller en continu les signes vitaux et alerter les professionnels de santé en cas d'anomalies.

- L'intégration de l'IA permet des fonctionnalités telles que des recommandations de santé personnalisées, l'analyse des tendances des constantes vitales des patients et la détection précoce des risques potentiels pour la santé. Par exemple, Viatom CheckMe Pro utilise l'IA pour suivre l'évolution de la fréquence cardiaque et du taux d'oxygène dans le sang et génère des alertes prédictives en cas de schémas inhabituels.

- L'intégration aux applications mobiles et aux écosystèmes de santé facilite la surveillance centralisée de multiples paramètres physiologiques, permettant aux patients et aux professionnels de santé de gérer les données à partir d'une interface unique, améliorant ainsi l'efficacité et la commodité des soins.

- Cette tendance vers des dispositifs de surveillance plus intelligents, connectés et prédictifs redéfinit les attentes des patients en matière de soins de santé à domicile et en milieu hospitalier. Par conséquent, des entreprises comme iRhythm et Empatica développent des dispositifs dotés d'intelligence artificielle, offrant une surveillance continue et des capacités d'analyse dans le cloud.

- La demande en dispositifs de surveillance non invasifs intégrant des fonctionnalités prédictives et portables basées sur l'IA croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, les prestataires de soins privilégiant une approche proactive et centrée sur le patient.

Dynamique du marché des dispositifs de surveillance non invasifs

Conducteur

Augmentation de la prévalence des maladies chroniques et adoption de la télésurveillance

- La prévalence croissante des maladies chroniques et l'adoption grandissante des solutions de télésurveillance des patients sont des facteurs importants de la demande accrue en dispositifs de surveillance non invasifs.

- Par exemple, en mars 2025, BioBeat a annoncé une collaboration avec des prestataires de soins à domicile afin d'étendre la surveillance des signes vitaux basée sur l'IA pour les patients atteints de maladies cardiovasculaires, soutenant ainsi les stratégies d'intervention précoce.

- Alors que les systèmes de santé s'efforcent de réduire les hospitalisations et d'améliorer les résultats pour les patients, les dispositifs non invasifs offrent une surveillance continue des signes vitaux tels que la pression artérielle, la fréquence cardiaque et la saturation en oxygène, constituant ainsi une alternative fiable aux méthodes invasives traditionnelles.

- De plus, la popularité croissante des dispositifs de santé portables et des plateformes de télémédecine fait de la surveillance non invasive une composante essentielle des solutions de santé connectées, permettant une intégration transparente avec les dossiers médicaux numériques et les applications mobiles.

- La facilité d'utilisation, les alertes en temps réel et les capacités de surveillance continue sont des facteurs clés qui favorisent l'adoption de ces solutions dans les hôpitaux, les cliniques et les services de soins à domicile. La tendance aux soins centrés sur le patient et l'acceptation croissante des solutions d'autosurveillance de la santé contribuent également à la croissance du marché.

Retenue/Défi

Problèmes liés à l'exactitude des données et obstacles à la conformité réglementaire

- Les inquiétudes concernant la précision et la fiabilité des dispositifs de surveillance non invasifs constituent un obstacle majeur à leur diffusion sur le marché. Ces dispositifs reposant sur des capteurs et des algorithmes, des écarts de mesure peuvent survenir dans certaines conditions, suscitant des réticences chez les professionnels de santé.

- Par exemple, des études très médiatisées faisant état de divergences dans les mesures de pression artérielle effectuées à l'aide d'appareils portables ont incité certains cliniciens à la prudence quant au recours exclusif à des dispositifs non invasifs pour le diagnostic.

- Répondre à ces préoccupations par une validation clinique rigoureuse, une technologie de capteurs avancée et des normes d'étalonnage est essentiel pour instaurer la confiance. Des entreprises comme Masimo et iRhythm mettent l'accent sur la précision validée et l'autorisation de la FDA de leurs dispositifs afin de rassurer les professionnels de santé.

- De plus, la complexité des exigences réglementaires et la conformité aux normes régionales relatives aux dispositifs médicaux peuvent s'avérer longues et coûteuses, ralentissant ainsi le lancement des produits. Bien que les cadres réglementaires s'améliorent progressivement, les délais d'approbation demeurent un obstacle pour certains fabricants de dispositifs.

- Le dépassement de ces défis grâce à une meilleure précision des capteurs, des essais cliniques rigoureux et une conformité réglementaire simplifiée sera essentiel pour une adoption durable et une croissance soutenue du marché.

Étendue du marché des dispositifs de surveillance non invasifs

Le marché est segmenté en fonction du type, de la modalité, de l'application et de l'utilisateur final.

- Par type

Le marché des dispositifs de surveillance non invasifs est segmenté selon leur type : dispositifs de surveillance cardiaque, cérébrale, de pression artérielle, d’anesthésie et de glycémie. En 2025, le segment des dispositifs de surveillance cardiaque dominait le marché avec 35 % des revenus, porté par la forte prévalence des maladies cardiovasculaires à l’échelle mondiale et la demande croissante de surveillance cardiaque continue et non invasive. Les hôpitaux et les cliniques privilégient ces dispositifs pour leur capacité à fournir en temps réel des données sur la fréquence cardiaque, l’ECG et les arythmies, sans intervention invasive. La surveillance continue est particulièrement précieuse en soins intensifs, en cardiologie et à domicile, car elle améliore le confort du patient et l’efficacité clinique. L’intégration de ces dispositifs aux applications mobiles et aux plateformes cloud permet aux cliniciens de suivre l’état de santé des patients à distance, favorisant ainsi une intervention précoce. Enfin, leur homologation et leur fiabilité reconnues en font un choix de confiance pour les médecins et les soignants.

Le segment des dispositifs de surveillance de la glycémie devrait connaître la croissance la plus rapide, soit 16 %, entre 2026 et 2033. Cette croissance est alimentée par la prévalence croissante du diabète, une meilleure sensibilisation à la gestion de la glycémie et les progrès technologiques en matière de capteurs de glucose non invasifs. Patients et professionnels de santé privilégient de plus en plus les solutions portables et indolores aux méthodes traditionnelles de piqûre au doigt. Les dispositifs de surveillance continue de la glycémie offrent des alertes en temps réel, une analyse des tendances et une intégration avec les smartphones et les systèmes de télémédecine, permettant ainsi aux patients de mieux gérer leur maladie. La facilité d'utilisation, la sécurité et l'expérience utilisateur améliorée associées aux dispositifs de surveillance non invasifs de la glycémie favorisent leur adoption rapide, notamment dans les services de soins à domicile et en ambulatoire.

- Par modalité

Selon leur mode d'utilisation, le marché des dispositifs de surveillance non invasive se divise en deux catégories : les dispositifs de table et les dispositifs portables. En 2025, le segment des dispositifs portables dominait ce marché avec une part de 45,2 %, portée par l'adoption croissante de la télésurveillance des patients et des solutions de soins à domicile. Les dispositifs portables, tels que les montres connectées, les bracelets et les patchs, assurent une surveillance continue et en temps réel des signes vitaux, permettant ainsi aux patients et aux cliniciens de suivre l'évolution de la santé et de détecter précocement les anomalies. L'intégration avec des applications mobiles, l'analyse par intelligence artificielle et les plateformes cloud renforce les capacités de médecine prédictive et l'engagement des patients. Leur praticité, leur portabilité et leur conception non intrusive rendent les dispositifs portables particulièrement attractifs pour la gestion des maladies chroniques, le suivi du bien-être et les applications de télésanté. La sensibilisation croissante à la surveillance proactive de la santé et la possibilité de partager des données à distance avec les professionnels de santé accélèrent encore leur adoption dans les hôpitaux, les cliniques et les services de soins à domicile.

Le segment des dispositifs de table devrait connaître la croissance la plus rapide, soit 16 %, entre 2026 et 2033, portée par leur adoption croissante dans les hôpitaux, les centres de diagnostic et les instituts de recherche pour la surveillance multiparamétrique des signes vitaux. Ces dispositifs sont plébiscités pour leur précision et leur fiabilité accrues, ainsi que pour leur capacité à surveiller simultanément plusieurs patients en milieu clinique. Leur intégration aux systèmes d'information hospitaliers et aux dossiers médicaux électroniques permet une gestion fluide des données et l'envoi d'alertes en temps réel aux professionnels de santé. Ils sont particulièrement précieux en soins intensifs, en cardiologie, en neurologie et pour la surveillance anesthésique. La demande croissante de solutions non invasives avancées et validées cliniquement, conjuguée aux progrès technologiques tels que l'analyse par intelligence artificielle et la connectivité à distance, stimule la croissance rapide des dispositifs de table sur les marchés développés comme sur les marchés émergents.

- Sur demande

Selon l'application, le marché des dispositifs de monitorage non invasifs se segmente en cardiologie, neurologie et oncologie. Le segment de la cardiologie dominait le marché en 2025, avec une part de revenus de 37 %, en raison de la forte prévalence mondiale des maladies cardiaques et du besoin crucial d'un monitorage cardiaque continu. Les dispositifs de ce segment comprennent les moniteurs ECG, les moniteurs Holter et les traqueurs cardiaques portables, qui assurent un monitorage précis et en temps réel. Les applications cardiologiques bénéficient de l'intégration aux systèmes de monitorage hospitaliers et aux plateformes de télémédecine, facilitant ainsi une intervention précoce et une amélioration des résultats pour les patients. Le monitorage continu réduit les coûts d'hospitalisation et améliore le confort des patients par rapport aux méthodes invasives traditionnelles. Les hôpitaux, les cliniques et les services de soins à domicile s'appuient fortement sur ces dispositifs pour la prise en charge des affections cardiaques aiguës et chroniques.

Le segment de la neurologie devrait connaître la croissance la plus rapide, d'environ 15 %, entre 2026 et 2033, portée par l'augmentation des cas de troubles neurologiques tels que l'épilepsie, l'apnée du sommeil et les traumatismes crâniens. Les dispositifs destinés aux applications neurologiques comprennent des moniteurs EEG, des traqueurs de sommeil et des solutions de surveillance de l'activité cérébrale, de plus en plus non invasifs et portables. La télésurveillance et l'analyse prédictive basée sur l'IA favorisent l'adoption de ces technologies par les hôpitaux et les instituts de recherche. L'intérêt croissant pour les soins neurologiques personnalisés et le diagnostic précoce des troubles cognitifs accélère encore la demande. Les dispositifs de surveillance neurologique non invasifs contribuent également aux soins à domicile, réduisant ainsi la dépendance des patients aux hospitalisations.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des dispositifs de monitorage non invasifs se segmente en hôpitaux et cliniques, centres de diagnostic, instituts de recherche et établissements d'enseignement, et autres. Le segment des hôpitaux et cliniques dominait le marché en 2025 avec une part de revenus de 50 %, en raison du besoin crucial d'un monitorage précis et continu des paramètres vitaux des patients et de l'intégration de ces dispositifs aux systèmes hospitaliers. Les hôpitaux utilisent ces dispositifs dans les services de soins intensifs, de cardiologie, de neurologie et de médecine générale pour optimiser la prise de décision clinique. Ces dispositifs facilitent la télésurveillance, réduisent les interventions invasives et améliorent le confort des patients, ce qui les rend indispensables aux établissements de santé modernes. Leur adoption est soutenue par des approbations réglementaires solides et une validation clinique, ce qui renforce la confiance des professionnels de santé. Les grands groupes hospitaliers et les cliniques multidisciplinaires investissent dans des technologies de monitorage non invasif de pointe afin d'améliorer les résultats pour les patients et l'efficacité opérationnelle.

Le segment des centres de diagnostic devrait connaître le taux de croissance le plus rapide, soit 17 %, entre 2026 et 2033, porté par la demande croissante de suivi ambulatoire, de dépistage précoce des maladies et de services de santé préventifs. Les centres de diagnostic proposent de plus en plus de suivis non invasifs dans le cadre des bilans de santé de routine et des examens spécialisés. Les dispositifs portables et connectés permettent à ces centres d'élargir leur offre de services et de réduire leur dépendance aux infrastructures hospitalières. La praticité, la rapidité et le caractère non invasif de ces dispositifs les rendent particulièrement adaptés aux flux de travail diagnostiques à haut débit. L'intégration aux plateformes de télémédecine et à l'analyse par intelligence artificielle renforce encore la valeur ajoutée pour les patients comme pour les professionnels de santé.

Analyse régionale du marché des dispositifs de surveillance non invasifs

- L'Amérique du Nord a dominé le marché des dispositifs de surveillance non invasifs en 2025, avec une part de revenus de 38,8 %. Cette domination se caractérise par une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs clés. Les États-Unis ont été le principal moteur de croissance, grâce aux innovations dans les capteurs portables, la surveillance assistée par l'IA et l'intégration aux plateformes de télésanté.

- Dans la région, les professionnels de santé et les patients accordent une grande importance à la précision, au suivi en temps réel et à l'intégration des dispositifs non invasifs avec les dossiers médicaux électroniques, les plateformes de télésanté et l'analyse prédictive basée sur l'IA.

- Cette adoption généralisée est également favorisée par des cadres réglementaires solides, une population à l'aise avec les technologies et une sensibilisation croissante à la gestion proactive de la santé, faisant des dispositifs de surveillance non invasifs des outils essentiels tant à l'hôpital qu'à domicile.

Aperçu du marché américain des dispositifs de surveillance non invasifs

Le marché américain des dispositifs de surveillance non invasifs a représenté 80 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des solutions de télésurveillance des patients, des dispositifs portables et des systèmes de surveillance multiparamètres en milieu hospitalier. Les professionnels de santé et les patients privilégient de plus en plus le suivi continu et non invasif des signes vitaux pour la prise en charge des maladies chroniques et l'intervention précoce. L'intégration croissante de l'analyse prédictive basée sur l'IA, des plateformes de télésanté et des applications de santé mobile stimule davantage le marché. Par ailleurs, la sensibilisation accrue aux modèles de soins centrés sur le patient et les progrès réalisés dans le domaine des capteurs portables approuvés par la FDA contribuent significativement à l'expansion du marché.

Aperçu du marché européen des dispositifs de surveillance non invasifs

Le marché européen des dispositifs de surveillance non invasifs devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une infrastructure de santé bien établie, au vieillissement de la population et à la prévalence croissante des maladies chroniques. L'urbanisation croissante, associée à une forte adoption des dispositifs de santé connectés, favorise le développement des solutions de surveillance non invasives. Les établissements de santé européens apprécient l'intégration de ces dispositifs aux systèmes hospitaliers, aux dossiers médicaux électroniques et aux plateformes de télémédecine. La région connaît une croissance significative dans les hôpitaux, les cliniques et les services de soins à domicile, les dispositifs de surveillance non invasifs étant de plus en plus intégrés aux diagnostics de routine et aux programmes de prise en charge des patients.

Aperçu du marché britannique des dispositifs de surveillance non invasifs

Le marché britannique des dispositifs de surveillance non invasifs devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant pour la prévention et le suivi à distance des patients. La prévalence croissante des troubles cardiovasculaires et métaboliques incite les hôpitaux, les cliniques et les services de soins à domicile à adopter des solutions non invasives. La solidité du système de santé britannique, l'adoption des technologies numériques et le développement de ses systèmes de santé en ligne devraient continuer à stimuler la croissance du marché. L'intégration de l'analyse de données basée sur l'intelligence artificielle et des plateformes portables renforce l'engagement des patients et la prise de décision clinique, favorisant ainsi l'adoption de ces dispositifs dans les établissements de soins résidentiels et commerciaux.

Aperçu du marché allemand des dispositifs de surveillance non invasifs

Le marché allemand des dispositifs de surveillance non invasifs devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la prise en charge des maladies chroniques, les progrès technologiques et la demande de solutions de diagnostic précises et non invasives. La solidité du système de santé allemand, l'accent mis sur l'innovation et la priorité accordée à la sécurité des patients favorisent l'adoption de ces dispositifs dans les hôpitaux, les centres de diagnostic et les instituts de recherche. L'intégration aux plateformes de télémédecine et aux systèmes informatiques hospitaliers se généralise, permettant une surveillance à distance efficace des patients et une gestion optimisée des données. Le soutien réglementaire et la préférence pour des dispositifs fiables et validés cliniquement contribuent également à l'expansion du marché.

Aperçu du marché des dispositifs de surveillance non invasifs en Asie-Pacifique

Le marché des dispositifs de surveillance non invasifs en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements dans les infrastructures de santé, la prévalence croissante des maladies chroniques et l'adoption des technologies dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour la télémédecine, la surveillance à distance des patients et les initiatives de santé numérique favorise l'adoption des dispositifs portables et de table. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de fabrication de dispositifs médicaux et de solutions économiques contribue à améliorer l'accessibilité et le coût des dispositifs de surveillance non invasifs, permettant ainsi leur utilisation plus large dans les hôpitaux, les cliniques et les services de soins à domicile.

Aperçu du marché japonais des dispositifs de surveillance non invasifs

Le marché japonais des dispositifs de surveillance non invasifs connaît une forte croissance, portée par un système de santé de pointe, une population vieillissante et une demande croissante de suivi médical pratique et continu. Cette adoption est stimulée par les initiatives d'hôpitaux intelligents, l'intégration avec les dispositifs de santé portables et les plateformes de télésanté avancées. L'accent mis par le Japon sur la prévention, le dépistage précoce des maladies chroniques et le suivi médical à domicile alimente la croissance du marché. Les dispositifs de surveillance non invasifs sont de plus en plus intégrés dans les services hospitaliers, les établissements pour personnes âgées et les programmes de soins à domicile, conformément à la priorité accordée par le pays à des solutions de santé efficaces et centrées sur le patient.

Aperçu du marché indien des dispositifs de surveillance non invasifs

En 2025, le marché indien des dispositifs de surveillance non invasifs représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à l'urbanisation rapide et à l'adoption massive des technologies de santé numérique. L'Inde connaît une demande croissante en matière de télésurveillance des patients, de dispositifs portables et de solutions non invasives économiques, que ce soit dans les hôpitaux, les cliniques ou pour les soins à domicile. Les initiatives gouvernementales promouvant la télémédecine et les programmes de santé connectée, associées à de solides capacités de production nationale, sont des facteurs clés de la croissance de ce marché. L'accessibilité financière, la sensibilisation accrue à la gestion des maladies chroniques et l'essor de la classe moyenne accélèrent encore l'adoption de ces dispositifs dans les secteurs résidentiel, commercial et diagnostique.

Part de marché des dispositifs de surveillance non invasifs

Le secteur des dispositifs de surveillance non invasifs est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- GE HealthCare (Royaume-Uni)

- Masimo Corporation (États-Unis)

- Nonin Medical, Inc. (États-Unis)

- OMRON HEALTHCARE, INC. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- NIHON KOHDEN CORPORATION (Japon)

- Mindray Medical International Limited (Chine)

- Schiller AG (Suisse)

- Welch Allyn (États-Unis)

- Baxter (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Nihon Seimitsu Sokki Co., Ltd. (Japon)

- Edan Instruments, Inc. (Chine)

- Spacelabs Healthcare (États-Unis/Royaume-Uni)

- Abbott (États-Unis)

- Contec Medical Systems Co., Ltd. (Chine)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs de surveillance non invasifs ?

- En novembre 2025, le dispositif Isaac de PreEvnt, un système non invasif d'alerte de glycémie qui détecte les niveaux de glucose sanguin grâce à l'analyse de l'haleine et à une application pour smartphone, a franchi une étape importante vers les essais cliniques à l'Université de l'Indiana, marquant ainsi une avancée majeure vers son adoption en conditions réelles et son évaluation réglementaire pour la surveillance de la glycémie sans aiguille.

- En octobre 2025, la start-up britannique CoMind a levé plus de 100 millions de dollars pour développer un dispositif de surveillance cérébrale non invasif utilisant une technologie laser infrarouge. Ce dispositif mesure le débit sanguin cérébral et la pression intracrânienne, avec pour objectif l'approbation de la FDA et une meilleure surveillance des patients sans intervention invasive.

- En juin 2025, LifePlus, une start-up de la Silicon Valley spécialisée dans les technologies de la santé, a annoncé la validation clinique de LifeLeaf, son dispositif portable non invasif et sans brassard, une première en son genre. Ce dispositif permet une surveillance continue de la glycémie et de la pression artérielle grâce à une technologie de détection basée sur l'intelligence artificielle, sans aiguilles ni brassards. Cette validation multicentrique internationale a impliqué des institutions prestigieuses telles que la Mayo Clinic et la Cleveland Clinic, démontrant ainsi le potentiel de cette technologie pour transformer la prise en charge des maladies chroniques et les soins proactifs.

- En janvier 2025, PreEvnt (une filiale de Scosche Industries) a dévoilé le dispositif isaac au CES 2025, présentant un moniteur d'alerte de glycémie non invasif basé sur l'analyse de la respiration et relié à une application pour smartphone permettant un suivi en temps réel, réduisant ainsi considérablement la dépendance aux tests traditionnels par piqûre au doigt.

- En octobre 2024, le dispositif de surveillance continue du glucose Dexcom G7 (15 jours) a reçu l'approbation de la FDA, portant la durée de port à environ 15,5 jours et améliorant la précision du suivi de la glycémie. Cette avancée technologique repousse les limites des soins moins invasifs et centrés sur le patient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.