Global Orthopedic Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

53.35 Million

USD

83.76 Million

2024

2032

USD

53.35 Million

USD

83.76 Million

2024

2032

| 2025 –2032 | |

| USD 53.35 Million | |

| USD 83.76 Million | |

| % | |

|

Segmentation du marché mondial des implants orthopédiques, par type de produit (remplacements articulaires reconstructifs, implants rachidiens, implants dentaires, produits orthobiologiques, traumatologiques, implants cranio-maxillo-faciaux, etc.), biomatériaux (biomatériaux céramiques, biomatériaux métalliques, biomatériaux polymères et biomatériaux naturels pour la constipation), procédure (chirurgie ouverte, chirurgie mini-invasive (CMI) et autres), type de dispositif (fixations internes et externes), application (fracture cervicale, fracture vertébrale, prothèse de hanche, prothèse d'épaule, etc.), utilisateur final (hôpitaux, cliniques orthopédiques, soins à domicile, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des implants orthopédiques

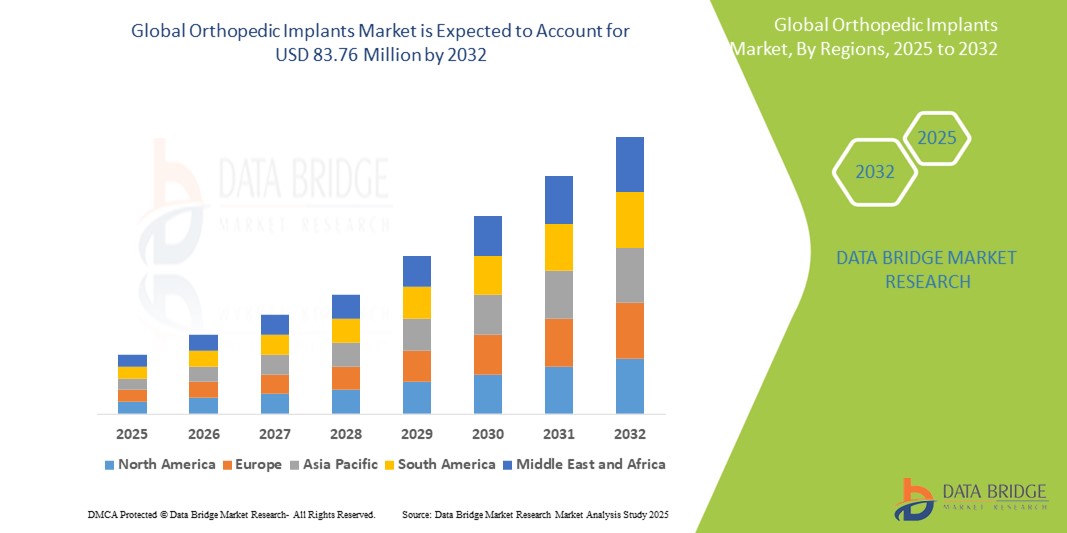

- La taille du marché mondial des implants orthopédiques était évaluée à 53,35 millions USD en 2024 et devrait atteindre 83,76 millions USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de troubles orthopédiques tels que l'arthrose , la polyarthrite rhumatoïde et l'ostéoporose , combinée au vieillissement croissant de la population mondiale. Les progrès des matériaux implantaires et des techniques chirurgicales stimulent également l'innovation et l'adoption de ces technologies sur les marchés développés et émergents.

- De plus, la sensibilisation croissante des patients, l'amélioration des politiques de remboursement et la forte demande de chirurgies mini-invasives font des implants orthopédiques la solution de référence pour la mobilité à long terme et le soulagement de la douleur. Ces facteurs convergents accélèrent l'adoption des solutions d'implants orthopédiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des implants orthopédiques

- Les implants orthopédiques, utilisés pour soutenir ou remplacer les os et les articulations endommagés, sont des composants de plus en plus essentiels dans les interventions chirurgicales modernes pour les troubles musculo-squelettiques en raison de leur capacité à restaurer la mobilité, à réduire la douleur et à améliorer la qualité de vie dans les traumatismes et les affections orthopédiques chroniques.

- La demande croissante d’implants orthopédiques est principalement alimentée par le fardeau mondial croissant de l’arthrose, l’expansion de la population gériatrique et l’augmentation des blessures liées au sport et des accidents de la route.

- L'Amérique du Nord domine le marché des implants orthopédiques avec la plus grande part de revenus de 45,74 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence des principaux fabricants de dispositifs orthopédiques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des implants orthopédiques au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des investissements dans les soins de santé et de l'augmentation du nombre de patients nécessitant des chirurgies orthopédiques.

- Le segment des biomatériaux métalliques domine le marché des implants orthopédiques avec une part de marché de 46,43 % en 2024, grâce à sa résistance mécanique supérieure, sa biocompatibilité et sa durabilité éprouvée dans les applications orthopédiques porteuses.

Portée du rapport et segmentation du marché des implants orthopédiques

|

Attributs |

Informations clés sur le marché des implants orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des implants orthopédiques

« Progrès technologiques en matière de personnalisation et de solutions minimalement invasives »

- Une tendance importante et croissante sur le marché mondial des implants orthopédiques est l’avancement des technologies d’implants spécifiques au patient et mini-invasives, qui améliorent la précision chirurgicale, réduisent le temps de récupération et améliorent les résultats globaux des patients.

- Par exemple, des entreprises comme Zimmer Biomet et Stryker ont lancé des implants orthopédiques imprimés en 3D, adaptés à l'anatomie de chaque patient, pour un meilleur ajustement et une meilleure fonctionnalité. De même, Conformis propose des implants de genou personnalisés, conçus à partir de scanners spécifiques au patient, permettant un alignement plus précis et une meilleure mobilité postopératoire.

- Les techniques chirurgicales mini-invasives (CMI) sont de plus en plus adoptées, facilitées par le développement d'implants plus petits et mieux adaptés à l'anatomie, ainsi que par des instruments chirurgicaux de pointe. Ces innovations réduisent la rupture des tissus, le risque d'infection et la durée d'hospitalisation. Les chirurgies assistées par robot, comme celles proposées par le système Mako de Stryker, permettent une pose d'implants précise et peu invasive.

- L'intégration d'outils de santé numériques et de systèmes de navigation aux interventions orthopédiques améliore encore la précision chirurgicale. Des technologies telles que l'imagerie peropératoire, la réalité augmentée et l'analyse de données en temps réel se généralisent en chirurgie des articulations et de la colonne vertébrale.

- Cette tendance vers des solutions orthopédiques personnalisées, basées sur les données et moins invasives redéfinit les normes cliniques et les attentes des patients. Par conséquent, les fabricants investissent en R&D pour développer des implants alliant performances biomécaniques, compatibilité numérique et optimisation des flux de travail.

- La demande d'implants orthopédiques technologiquement avancés augmente rapidement sur les marchés de la santé développés et émergents, motivée par le besoin d'améliorer les soins aux patients, l'efficacité des chirurgiens et les performances des implants à long terme.

Dynamique du marché des implants orthopédiques

Conducteur

« Augmentation de l'incidence des troubles musculo-squelettiques et vieillissement de la population »

- L'incidence mondiale croissante des troubles musculo-squelettiques, notamment l'arthrose, l'ostéoporose et les maladies articulaires dégénératives, associée au vieillissement croissant de la population, constitue un facteur important de la demande croissante d'implants orthopédiques.

- Par exemple, selon l'Organisation mondiale de la Santé (2024), les troubles musculo-squelettiques touchent plus de 1,7 milliard de personnes dans le monde, ce qui en fait la principale cause d'invalidité à l'échelle mondiale. Les besoins en reconstruction articulaire, en fixation de fractures et en stabilisation vertébrale devraient augmenter en conséquence.

- À mesure que l’espérance de vie augmente, en particulier dans les économies développées et émergentes, la prévalence des affections orthopédiques liées à l’âge, telles que les fractures de la hanche et la dégénérescence articulaire, augmente également, nécessitant l’utilisation d’implants orthopédiques durables et efficaces.

- De plus, la sensibilisation croissante des patients et des professionnels de la santé aux avantages d'une intervention chirurgicale précoce et la disponibilité de matériaux et de conceptions d'implants avancés rendent les procédures orthopédiques plus accessibles et plus attrayantes.

- Les progrès technologiques, notamment la robotique, la planification chirurgicale assistée par l'IA et les implants personnalisés imprimés en 3D, améliorent les résultats chirurgicaux et accélèrent le rétablissement des patients, renforçant ainsi l'attrait et l'adoption des implants orthopédiques.

- L'expansion des infrastructures de santé dans les pays en développement et l'augmentation des investissements publics et privés dans les soins orthopédiques contribuent également à la croissance du marché, créant de nouvelles opportunités pour les fabricants d'implants et les prestataires de soins de santé du monde entier.

Retenue/Défi

« Coût élevé des implants et des interventions chirurgicales, et risque de complications postopératoires »

- Le coût élevé des implants orthopédiques et des interventions chirurgicales associées constitue un obstacle majeur à leur adoption à grande échelle, notamment dans les pays à revenu faible ou intermédiaire. Ces dépenses comprennent non seulement les dispositifs implantaires eux-mêmes, mais aussi les séjours hospitaliers, le matériel chirurgical et la rééducation postopératoire.

- Par exemple, les arthroplasties totales de la hanche ou du genou peuvent coûter des dizaines de milliers de dollars dans les pays développés, ce qui les rend inaccessibles à de nombreux patients non assurés ou sous-assurés. L'inaccessibilité financière demeure une préoccupation majeure pour le développement des soins orthopédiques à l'échelle mondiale.

- De plus, les interventions chirurgicales implantaires orthopédiques comportent des risques de complications postopératoires telles que des infections, un descellement de l'implant, des réactions allergiques aux matériaux de l'implant ou la nécessité de révisions chirurgicales. Ces préoccupations cliniques peuvent affecter la confiance des patients et freiner la croissance du marché, en particulier dans les régions où les infrastructures chirurgicales et les soins de suivi sont limités. Les obstacles réglementaires et de remboursement aggravent encore ces difficultés. La complexité des processus d'approbation, la variabilité des politiques de remboursement et les mesures de maîtrise des coûts mises en place par les systèmes de santé publique peuvent retarder l'introduction d'implants innovants et limiter leur utilisation généralisée.

- Bien que les progrès réalisés dans les matériaux biocompatibles, les protocoles de stérilisation et les techniques chirurgicales permettent de résoudre certains de ces problèmes, la perception du risque et le fardeau financier constituent toujours des obstacles à l’adoption d’implants orthopédiques, en particulier parmi les populations vieillissantes des marchés émergents.

- Surmonter ces défis nécessitera des efforts coordonnés de la part des fabricants d'implants, des prestataires de soins de santé et des décideurs politiques pour améliorer l'accessibilité financière, garantir la sécurité des procédures et informer les chirurgiens et les patients sur les avantages et les risques à long terme des interventions d'implants orthopédiques.

Portée du marché des implants orthopédiques

Le marché est segmenté en fonction du type de produit, du biomatériau, de la procédure, du type d’appareil, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des implants orthopédiques est segmenté en prothèses articulaires reconstructives, implants rachidiens, implants dentaires, produits orthobiologiques, implants traumatiques et cranio-maxillo-faciaux, entre autres. Le segment des prothèses articulaires reconstructives domine le marché en 2024, en raison de la forte prévalence de l'arthrose et du vieillissement de la population en quête d'une meilleure mobilité et d'une meilleure qualité de vie. Les prothèses de hanche et de genou dominent ce segment, grâce aux progrès des techniques chirurgicales mini-invasives et de la conception des implants.

Le segment des implants rachidiens devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des cas de troubles rachidiens, la sédentarité et le nombre croissant d'opérations de fusion vertébrale. La demande croissante de dispositifs de préservation du mouvement et l'intégration de chirurgies assistées par navigation contribuent largement à cette tendance.

- Par biomatériau

En termes de biomatériaux, le marché des implants orthopédiques est segmenté en biomatériaux céramiques, biomatériaux métalliques, biomatériaux polymères et biomatériaux naturels. Le segment des biomatériaux métalliques domine avec une part de marché de 46,43 % en 2024, grâce à leur résistance mécanique supérieure, leur résistance à la corrosion et leur durabilité à long terme dans les applications orthopédiques porteuses. Le titane et l'acier inoxydable restent les matériaux les plus couramment utilisés en raison de leur biocompatibilité et de leur fiabilité.

Le segment des biomatériaux polymères devrait connaître une croissance constante au cours de la période de prévision, en particulier dans les implants articulaires et rachidiens, en raison de leur flexibilité, de leur poids inférieur et de leur capacité à réduire l'usure des surfaces articulaires.

- Par procédure

En fonction de la procédure, le marché des implants orthopédiques est segmenté en chirurgie ouverte, chirurgie mini-invasive (CMI) et autres. Le segment de la chirurgie ouverte continue de représenter la part de marché la plus importante en 2024 en raison de son utilisation répandue dans les reconstructions orthopédiques complexes et les fixations de fractures.

Le segment de la chirurgie mini-invasive (CMI) devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la demande croissante de récupération plus rapide, de réduction des traumatismes chirurgicaux et de meilleurs résultats esthétiques. L'intégration des systèmes robotisés et de l'imagerie en temps réel renforce cette tendance.

- Par type d'appareil

En fonction du type de dispositif, le marché des implants orthopédiques est segmenté en dispositifs de fixation interne et dispositifs de fixation externe. Les dispositifs de fixation interne dominent le marché avec la plus grande part en 2024, grâce à leur efficacité à stabiliser les fractures, à leurs délais de cicatrisation plus courts et à leur large application en traumatologie et en chirurgie orthopédique reconstructive.

Les dispositifs de fixation externe devraient connaître la croissance la plus rapide au cours de la période de prévision, en particulier dans les cas de traumatismes aigus et les procédures orthopédiques correctives, en raison de leur nature non invasive et de leur adaptabilité pendant le processus de guérison.

Par application

Sur la base de l'application, le marché des implants orthopédiques est segmenté en fracture du cou, fracture de la colonne vertébrale, remplacement de la hanche, remplacement de l'épaule et autres. Le segment du remplacement de la hanche détient la part de marché la plus élevée en 2024, attribuée à la forte prévalence de l'arthrose de la hanche et aux résultats favorables de l'arthroplastie de la hanche chez les patients âgés.

Le segment des fractures de la colonne vertébrale devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l’augmentation des incidences de blessures à la colonne vertébrale et des progrès des technologies de fusion vertébrale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des implants orthopédiques est segmenté en hôpitaux, cliniques orthopédiques, soins à domicile, etc. Les hôpitaux dominent le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la disponibilité d'infrastructures chirurgicales de pointe, de professionnels qualifiés et d'une couverture d'assurance.

Les cliniques orthopédiques devraient connaître une croissance rapide au cours de la période de prévision, en raison de la spécialisation croissante dans les soins orthopédiques, des temps d'attente plus courts pour les patients et de la demande croissante de services chirurgicaux ambulatoires.

Analyse régionale du marché des implants orthopédiques

- L'Amérique du Nord domine le marché des implants orthopédiques avec la plus grande part de revenus de 45,74 % en 2024, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence des principaux fabricants de dispositifs orthopédiques.

- La région bénéficie d'infrastructures de santé bien établies, de solides cadres de remboursement et d'une forte concentration de fabricants de dispositifs orthopédiques de premier plan, tels que Stryker, Zimmer Biomet et Johnson & Johnson. Ces facteurs contribuent à une forte demande et à une innovation continue dans le domaine des technologies implantaires.

- De plus, les patients et les professionnels de santé nord-américains affichent une forte préférence pour les interventions chirurgicales mini-invasives et robotisées, ce qui favorise l'adoption d'implants de nouvelle génération. La présence d'une population de patients férus de technologie et l'augmentation du nombre de chirurgies électives renforcent le leadership de la région sur le marché mondial des implants orthopédiques.

Aperçu du marché des implants orthopédiques aux États-Unis

Le marché américain des implants orthopédiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, soutenu par une forte prévalence des troubles musculo-squelettiques et une population vieillissante nécessitant des arthroplasties et des fixations de fractures. L'infrastructure de santé avancée, les conditions de remboursement favorables et l'adoption généralisée de la chirurgie orthopédique assistée par robot ont encore stimulé l'expansion du marché. Par ailleurs, l'augmentation des blessures sportives et des complications orthopédiques liées à l'obésité continue de stimuler la demande pour divers implants, notamment pour la reconstruction de la hanche et du genou.

Aperçu du marché européen des implants orthopédiques

Le marché européen des implants orthopédiques devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, porté par l'augmentation du vieillissement de la population et la multiplication des cas de maladies articulaires dégénératives. Des normes réglementaires strictes en matière de sécurité et d'efficacité des produits contribuent à la qualité des implants proposés dans la région. La demande d'implants avancés et biocompatibles, ainsi que de solutions chirurgicales mini-invasives, est en hausse. La région connaît également une croissance des solutions orthopédiques personnalisées, s'appuyant sur l'impression 3D et le diagnostic assisté par IA.

Aperçu du marché des implants orthopédiques au Royaume-Uni

Le marché britannique des implants orthopédiques devrait connaître une croissance annuelle moyenne (TCAC) notable, portée par l'augmentation du nombre d'interventions orthopédiques et une sensibilisation accrue à la santé articulaire. Les initiatives du NHS visant à réduire les délais d'attente chirurgicaux et à promouvoir l'innovation orthopédique favorisent la croissance du marché. L'adoption croissante des techniques mini-invasives et des implants biologiques, conjuguée à l'augmentation des interventions chirurgicales programmées après la pandémie, contribue significativement à l'expansion du marché. La présence de centres orthopédiques spécialisés soutient également l'innovation et la demande.

Aperçu du marché allemand des implants orthopédiques

Le marché allemand des implants orthopédiques devrait connaître une croissance régulière au cours de la période de prévision, soutenu par la solidité du système de santé et le leadership du pays dans la fabrication de dispositifs médicaux. L'accent mis par l'Allemagne sur la qualité des soins et l'adoption précoce de technologies chirurgicales avancées stimule la demande d'implants de nouvelle génération. Par ailleurs, le vieillissement de la population et l'incidence croissante de l'ostéoporose et des fractures sont des facteurs déterminants. Le marché bénéficie également d'investissements importants en R&D et d'une préférence pour les matériaux d'implants durables et biocompatibles.

Aperçu du marché des implants orthopédiques en Asie-Pacifique

Le marché des implants orthopédiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 8,9 %, sur la période de prévision 2025-2032, porté par le vieillissement rapide de la population, le développement des infrastructures de santé et la hausse des revenus disponibles. La sensibilisation croissante aux pathologies orthopédiques et les efforts des gouvernements pour améliorer l'accès à la chirurgie dans des pays comme la Chine, l'Inde et le Japon contribuent à une demande soutenue. De plus, la croissance de la production locale et l'arrivée d'acteurs internationaux améliorent l'accessibilité financière et l'accès aux soins dans la région.

Aperçu du marché japonais des implants orthopédiques

Le marché japonais des implants orthopédiques connaît une croissance constante en raison de l'importante population âgée du pays et de l'importance accordée aux technologies médicales de pointe. Le système de santé japonais favorise l'innovation et les chirurgies mini-invasives, stimulant ainsi la demande d'implants de haute précision. L'intégration technologique, comme les procédures assistées par robot et les implants intelligents, gagne également en popularité. De plus, l'accent mis par le Japon sur les soins gériatriques et les services de réadaptation renforce l'utilisation des implants orthopédiques en milieu hospitalier et ambulatoire.

Aperçu du marché indien des implants orthopédiques

Le marché indien des implants orthopédiques a enregistré l'un des taux de croissance les plus élevés de la région Asie-Pacifique en 2024, porté par une urbanisation rapide, une classe moyenne en pleine expansion et une sensibilisation croissante à la santé orthopédique. L'augmentation des traumatismes, des blessures sportives et l'essor des arthroplasties dynamisent la demande. Les initiatives gouvernementales visant à promouvoir le tourisme médical et la fabrication locale dans le cadre du programme « Make in India » élargissent l'accès au marché et le rendent plus abordable. La présence d'un large bassin de patients et l'évolution vers des implants technologiquement avancés mais rentables sont des facteurs clés de croissance.

Part de marché des implants orthopédiques

L'industrie des implants orthopédiques est principalement dirigée par des entreprises bien établies, notamment :

- CONMED Corporation (États-Unis)

- Stryker ( États-Unis)

- Medtronic (Irlande)

- Smith+Neveu (Royaume-Uni)

- Integra LifeSciences Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Arthrex, Inc. (États-Unis)

- Baxter (États-Unis)

- Medical Device Business Services, Inc. (États-Unis)

- Globus Medical (États-Unis)

- NuVasive, Inc. (États-Unis)

- Flexicare (Groupe) Limited (Royaume-Uni)

- Agilent Technologies, Inc. (États-Unis)

- Narang Medical Limited (Inde)

- Auxéine (Inde)

- Implanet SA (France)

- Baumer SA (Brésil)

- Peter Brehm GmbH (Allemagne)

Derniers développements sur le marché mondial des implants orthopédiques

- En septembre 2023, Enovis a finalisé l'acquisition de LimaCorporate SpA, un important fabricant d'implants orthopédiques, pour environ 800 millions d'euros. Cette opération stratégique renforce la capacité d'Enovis à fournir des solutions implantaires innovantes et renforce sa position sur le marché mondial de l'orthopédie.

- En juillet 2023, Smith+Nephew a lancé l'implant bioinductif REGENETEN en Inde pour répondre à la demande croissante de solutions de réparation de la coiffe des rotateurs. Cet implant est conçu pour accélérer la cicatrisation et améliorer les résultats des interventions chirurgicales de la coiffe des rotateurs.

- En mai 2023, Zimmer Biomet a lancé Persona OsseoTi Keel Tibia, une nouvelle prothèse de genou sans ciment. Ce produit innovant offre aux chirurgiens la possibilité de décider si le ciment est nécessaire pendant l'intervention, en fonction de la qualité osseuse du patient, améliorant ainsi les options chirurgicales et les résultats des patients lors des arthroplasties du genou.

- En février 2023, CurvaFix a lancé un implant intramédullaire de plus petit diamètre (7,5 mm) conçu pour simplifier les interventions chirurgicales chez les patients présentant une ossature fine. Cet implant offre une fixation courbée solide et stable, répondant aux besoins spécifiques de cette population de patients et améliorant les résultats chirurgicaux.

- En avril 2022, The Orthopaedic Implant Company (OIC) a obtenu l'approbation de la FDA pour son système de plaque de haute qualité pour fractures du poignet. Cette étape importante devrait enrichir le portefeuille mondial de produits d'OIC et élargir son offre sur le marché orthopédique, soulignant ainsi l'engagement de l'entreprise à proposer des solutions innovantes pour le traitement des fractures du poignet.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.