Global Pacs And Ris Market

Taille du marché en milliards USD

TCAC :

%

USD

5.36 Billion

USD

8.94 Billion

2025

2033

USD

5.36 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 8.94 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes PACS et RIS, par produit (système d'archivage et de communication d'images (PACS), système d'information radiologique (RIS)), composant (matériel, logiciel et services), déploiement (Web, cloud et sur site), utilisateurs finaux (hôpitaux, centres de diagnostic, instituts de recherche et d'enseignement, et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché ACS et RIS

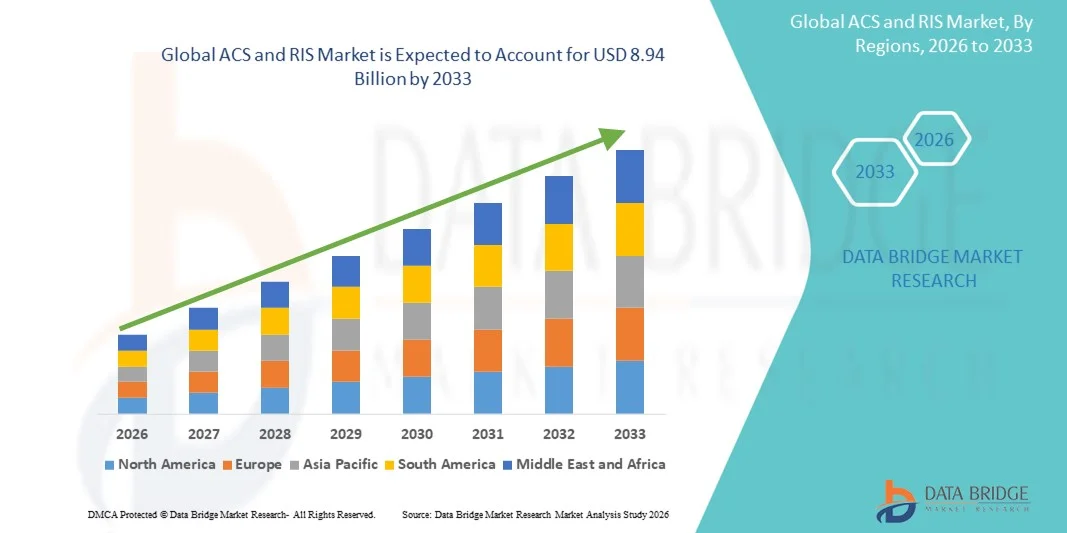

- La taille du marché mondial des systèmes ACS et RIS était évaluée à 5,36 milliards de dollars en 2025 et devrait atteindre 8,94 milliards de dollars d'ici 2033 , avec un TCAC de 6,61 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'infrastructures informatiques de pointe dans le secteur de la santé et par les progrès technologiques rapides dans les flux de travail d'imagerie diagnostique et de radiologie, ce qui conduit à une plus grande numérisation et automatisation dans les hôpitaux, les centres de diagnostic et les établissements d'imagerie.

- De plus, la demande croissante en matière de gestion efficace des données patients, de rationalisation des flux de travail d'imagerie, d'amélioration de la précision diagnostique et d'intégration transparente aux systèmes d'information hospitaliers fait des solutions ACS et RIS des composantes essentielles des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions ACS et RIS, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché ACS et RIS

- Les systèmes ACS et RIS, qui permettent l'archivage automatisé des images, la gestion des flux de travail, la production de rapports et l'échange fluide de données entre les services de radiologie, sont des composantes de plus en plus essentielles de l'infrastructure informatique moderne des hôpitaux et des centres de diagnostic, en raison de leur capacité à améliorer l'efficacité opérationnelle, la précision des diagnostics et la coordination des soins aux patients.

- La demande croissante de solutions ACS et RIS est principalement alimentée par l'augmentation du volume des procédures d'imagerie médicale, l'adoption croissante de la radiologie numérique, l'importance accrue accordée à l'optimisation des flux de travail et le besoin de systèmes intégrés assurant l'interopérabilité avec les plateformes HIS, EMR et PACS.

- L'Amérique du Nord a dominé le marché des systèmes ACS et RIS avec la plus grande part de revenus, soit environ 38,6 % en 2025, grâce à une infrastructure de soins de santé avancée, à une forte adoption des technologies d'imagerie numérique, à une présence importante des principaux fournisseurs de technologies de l'information en santé et à la mise en œuvre généralisée de systèmes d'information radiologique intégrés dans les hôpitaux et les réseaux d'imagerie aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes ACS et RIS au cours de la période de prévision, enregistrant un TCAC élevé d'environ 9,8 %, grâce au développement des infrastructures de santé, à l'augmentation des volumes d'imagerie diagnostique, à la hausse des investissements dans les technologies de l'information en santé et à l'adoption rapide des solutions de santé numérique dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- Le segment PACS a dominé le marché en termes de revenus, représentant environ 61,4 % en 2025, grâce à la numérisation rapide de l'imagerie médicale et à l'augmentation du volume des procédures d'imagerie diagnostique à l'échelle mondiale.

Portée du rapport et segmentation du marché ACS et RIS

|

Attributs |

Principales informations sur le marché des systèmes ACS et RIS |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• GE HealthCare (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché ACS et RIS

Expansion de l'infrastructure de sécurité intégrée et en réseau

- Une tendance significative et croissante sur le marché mondial des systèmes de contrôle d'accès (ACS) et des systèmes d'interphonie radio (RIS) est le déploiement accru de ces systèmes intégrés dans les environnements résidentiels, commerciaux, industriels et d'infrastructures publiques afin d'améliorer la sécurité périmétrique, la surveillance et le contrôle d'accès.

- Par exemple, les grands complexes commerciaux, les plateformes de transport et les ensembles résidentiels multi-locataires d'Amérique du Nord, d'Europe et d'Asie-Pacifique adoptent de plus en plus les plateformes intégrées ACS et RIS pour gérer plus efficacement les points d'accès, la communication avec les visiteurs et les opérations de sécurité centralisées.

- La convergence des systèmes ACS et RIS avec les systèmes de gestion des bâtiments et les plateformes de surveillance permet aux organisations de rationaliser les autorisations d'accès, d'améliorer la connaissance de la situation et de réduire les interventions manuelles en matière de sécurité.

- L'adoption croissante des solutions ACS et RIS basées sur le réseau et compatibles IP permet une gestion centralisée sur plusieurs sites, favorisant ainsi l'évolutivité des entreprises disposant d'installations géographiquement réparties.

- Cette évolution vers une infrastructure de sécurité interopérable et centralisée redéfinit les attentes en matière de sûreté des installations, d'efficacité opérationnelle et de conformité réglementaire. Par conséquent, les fournisseurs mondiaux de solutions de sécurité élargissent leurs portefeuilles ACS et RIS afin de prendre en charge le déploiement multisite, l'interopérabilité des systèmes et la modernisation à long terme des infrastructures.

- La demande de solutions ACS et RIS fiables, évolutives et intégrées est en constante augmentation dans les secteurs public et privé, les organisations privilégiant une gestion des accès robuste et des capacités de communication en temps réel.

Dynamique du marché ACS et RIS

Conducteur

Demande croissante de sécurité renforcée et de modernisation des infrastructures

- Le besoin croissant de sécuriser les infrastructures critiques, les installations commerciales, les complexes résidentiels et les bâtiments gouvernementaux est un facteur majeur qui alimente la demande de solutions ACS et RIS à l'échelle mondiale.

- Par exemple, en 2024, plusieurs autorités aéroportuaires et opérateurs de transport public en Europe et en Asie ont annoncé des améliorations de leurs systèmes de contrôle d'accès et d'interphonie afin de renforcer les protocoles de sécurité et d'améliorer la sécurité des passagers, soutenant ainsi la croissance du marché.

- L'urbanisation croissante, la construction accrue de bâtiments commerciaux intelligents et l'expansion des installations industrielles accélèrent encore l'adoption des systèmes ACS et RIS.

- Les gouvernements et les organismes de réglementation de différentes régions appliquent des normes de sécurité et de conformité d'accès plus strictes, incitant les organisations à investir dans des systèmes modernes de contrôle d'accès et de communication.

- De plus, le besoin de contrôle d'accès, de gestion des visiteurs et de communication interne sécurisée dans les établissements de santé, les établissements d'enseignement et les campus d'entreprises continue de stimuler l'expansion mondiale du marché des systèmes ACS et RIS.

Retenue/Défi

Coûts de mise en œuvre élevés et complexité de l'intégration du système

- Le coût initial élevé associé au déploiement de solutions ACS et RIS complètes, incluant l'installation du matériel, l'intégration du système et la maintenance, demeure un obstacle majeur à une adoption plus large par le marché.

- Par exemple, les petites et moyennes entreprises des économies émergentes retardent souvent la mise en œuvre de systèmes ACS et RIS avancés en raison de contraintes budgétaires et d'un accès limité à des services d'installation qualifiés.

- Les exigences complexes d'intégration avec l'infrastructure de sécurité existante et les systèmes hérités peuvent augmenter le temps de déploiement et les perturbations opérationnelles, freinant ainsi une adoption rapide.

- Les coûts de maintenance continue, les mises à niveau du système et le besoin de personnel qualifié pour gérer et exploiter les plateformes ACS et RIS augmentent encore le coût total de possession.

- Le dépassement de ces défis grâce à des conceptions de systèmes modulaires, des modèles de déploiement rentables, une meilleure compatibilité des systèmes et une plus grande sensibilisation aux avantages de sécurité à long terme sera essentiel à la croissance durable du marché mondial des systèmes ACS et RIS.

Étendue du marché ACS et RIS

Le marché est segmenté en fonction du produit, du composant, du déploiement et de l'utilisateur final.

- Sous-produit

Le marché des systèmes PACS et RIS est segmenté, selon le type de produit, en systèmes d'archivage et de transmission d'images (PACS) et en systèmes d'information radiologique (RIS). En 2025, le segment PACS représentait la plus grande part de marché, soit environ 61,4 %, grâce à la numérisation rapide de l'imagerie médicale et à l'augmentation du nombre d'examens d'imagerie diagnostique à l'échelle mondiale. Les systèmes PACS permettent un stockage, une récupération et un partage efficaces des images médicales au sein des réseaux de santé, améliorant ainsi l'efficacité des flux de travail et la collaboration clinique. Les hôpitaux s'appuient de plus en plus sur les systèmes PACS pour gérer d'importants volumes de données d'imagerie provenant de modalités telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM), la radiographie et l'échographie. L'intégration aux dossiers médicaux électroniques (DME) et aux outils de visualisation avancés renforce encore l'adoption des systèmes PACS. La prévalence croissante des maladies chroniques et le vieillissement de la population ont accru la demande en imagerie, consolidant ainsi la position dominante des systèmes PACS. Par ailleurs, les obligations réglementaires en matière de tenue de dossiers numériques et d'archivage d'images favorisent leur déploiement à grande échelle. Les grands hôpitaux et les centres de diagnostic privilégient les systèmes PACS pour leur évolutivité et leur interopérabilité. Les mises à jour continues, notamment l'analyse d'images par intelligence artificielle et la visualisation avancée, contribuent également au maintien de leur leadership sur le marché.

Le segment des systèmes d'information radiologique (SIR) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 11,9 %, entre 2026 et 2033, sous l'effet du besoin croissant de systèmes de gestion des flux de travail en radiologie et de planification des rendez-vous patients optimisés. Les SIR améliorent l'efficacité opérationnelle en automatisant l'enregistrement des patients, la planification des rendez-vous, la production de comptes rendus, la facturation et l'analyse des données. L'augmentation du volume d'examens d'imagerie exige une meilleure coordination entre radiologues, techniciens et médecins prescripteurs, ce qui accélère l'adoption des SIR. L'évolution vers des modèles de soins de santé axés sur la valeur met l'accent sur l'optimisation des flux de travail et la réduction des erreurs, favorisant ainsi la mise en œuvre des SIR. L'intégration des SIR aux systèmes PACS et aux systèmes d'information hospitaliers (SIH) renforce leur intérêt. Les solutions SIR basées sur le cloud gagnent en popularité auprès des petits et moyens centres de diagnostic. L'augmentation des investissements dans l'infrastructure de radiologie numérique dans les économies émergentes soutient également cette croissance rapide. La conformité réglementaire et la précision des comptes rendus sont également des facteurs clés de l'adoption des SIR.

- Par composant

Le marché des systèmes PACS et RIS est segmenté, selon les composants, en matériel, logiciels et services. Le segment des logiciels a dominé le marché en 2025, avec une part de revenus de près de 54,6 %, grâce au rôle central des logiciels d'imagerie dans la gestion, le reporting, l'analyse et l'intégration des systèmes d'imagerie. Les plateformes logicielles PACS et RIS permettent une automatisation fluide des flux de travail, un accès aux images en temps réel et une interopérabilité entre les services. Des fonctionnalités logicielles avancées, telles que le diagnostic assisté par l'IA, la visualisation 3D et la génération de rapports automatisés, améliorent l'efficacité clinique et la précision du diagnostic. Les hôpitaux accordent une importance croissante aux mises à niveau logicielles afin de soutenir leurs initiatives de transformation numérique. L'adoption croissante des solutions logicielles cloud et web accélère encore cette transition. Les mises à jour continues, les fonctionnalités de cybersécurité et les exigences de conformité contribuent également à maintenir la demande. L'évolutivité des logiciels les rend adaptés aussi bien aux grands hôpitaux qu'aux petits centres de diagnostic. L'innovation des fournisseurs et les modèles de licences par abonnement renforcent encore la position dominante des logiciels.

Le segment des services devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 12,7 %, entre 2026 et 2033, porté par la demande croissante en matière d'installation, de maintenance, d'intégration de systèmes, de formation et de services gérés. Les établissements de santé recherchent l'expertise de tiers pour gérer efficacement leurs infrastructures PACS et RIS complexes. L'externalisation des services réduit la charge opérationnelle et garantit la disponibilité des systèmes ainsi que la conformité réglementaire. L'adoption croissante des déploiements dans le cloud accroît la dépendance aux services gérés par les fournisseurs. La migration des données, la gestion de la cybersécurité et le support de l'interopérabilité stimulent davantage la demande de services. Les marchés émergents dépendent de plus en plus des prestataires de services en raison de leurs compétences informatiques internes limitées. Les contrats de service à long terme et les modèles de revenus récurrents contribuent à une croissance soutenue. L'essor de l'IA et de l'analyse avancée des données accroît également la complexité des services, stimulant ainsi la demande.

- Par déploiement

Selon le mode de déploiement, le marché des systèmes PACS et RIS se segmente en solutions Web, Cloud et sur site. Le segment sur site a dominé le marché en 2025, avec une part de revenus d'environ 48,9 %, grâce à des exigences strictes en matière de sécurité des données et à un contrôle total de l'infrastructure d'imagerie. Les grands hôpitaux et les centres hospitaliers universitaires privilégient les systèmes sur site pour gérer d'importants volumes d'images avec une latence minimale. Les préoccupations réglementaires liées à la confidentialité des données des patients encouragent le stockage des données sur site. Les investissements existants dans les infrastructures existantes contribuent également à maintenir cette position dominante. Les solutions sur site permettent la personnalisation et une intégration transparente avec les systèmes informatiques internes. Les établissements disposant de budgets stables privilégient l'acquisition à long terme aux modèles d'abonnement. Les hautes performances et la fiabilité des déploiements sur site les rendent adaptés aux environnements d'imagerie critiques. L'ensemble de ces facteurs explique le leadership de ce segment.

Le segment des solutions cloud devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 14,3 %, entre 2026 et 2033, grâce à sa flexibilité, son évolutivité et sa rentabilité. Les solutions cloud réduisent les investissements initiaux et permettent un déploiement rapide. L'accès à distance aux données d'imagerie facilite la téléradiologie et la collaboration multisite. Les petits et moyens centres de diagnostic adoptent de plus en plus les systèmes PACS et RIS basés sur le cloud en raison de leurs exigences de maintenance réduites. Les progrès en matière de cybersécurité et de certifications de conformité renforcent la confiance dans les déploiements cloud. L'adoption croissante de l'IA et de l'analyse des mégadonnées contribue également à l'évolutivité du cloud. Les marchés émergents privilégient les solutions cloud pour pallier les limitations des infrastructures. Ces avantages accélèrent l'adoption du cloud à l'échelle mondiale.

- Par les utilisateurs finaux

Le marché des systèmes PACS et RIS est segmenté, selon les utilisateurs finaux, en hôpitaux, centres de diagnostic, instituts de recherche et d'enseignement, et centres de chirurgie ambulatoire. Le segment des hôpitaux représentait la plus grande part de marché en termes de revenus, soit environ 52,1 % en 2025, grâce à des volumes d'imagerie élevés et à des services de radiologie complets. Les hôpitaux s'appuient sur les systèmes PACS et RIS pour gérer des flux de travail d'imagerie complexes dans de nombreuses spécialités. L'intégration avec les dossiers médicaux électroniques (DME), les systèmes d'information hospitaliers (SIH) et les systèmes de laboratoire améliore l'efficacité opérationnelle. L'augmentation des admissions de patients et la prévalence des maladies chroniques accroissent la demande en imagerie diagnostique. Les grands hôpitaux disposent de budgets informatiques plus importants, ce qui leur permet de déployer des systèmes avancés. Les hôpitaux universitaires et les centres de soins tertiaires contribuent également à la position dominante du marché. Les exigences en matière de conformité réglementaire et d'assurance qualité favorisent l'adoption du système. Les mises à niveau technologiques continues permettent de maintenir le leadership du secteur.

Le segment des centres de diagnostic devrait connaître la croissance annuelle composée la plus rapide, à près de 13,6 %, entre 2026 et 2033, portée par l'expansion des centres d'imagerie indépendants à travers le monde. La demande croissante de services de diagnostic ambulatoires soutient cette croissance. Les centres de diagnostic privilégient l'efficacité, la rapidité des comptes rendus et l'optimisation des coûts, et sont donc incités à adopter les systèmes PACS et RIS. Les solutions cloud permettent une gestion multisite et une mise à l'échelle rapide. Le développement des programmes de dépistage préventif stimule l'augmentation du volume d'examens d'imagerie. Les progrès technologiques permettent aux centres de plus petite taille d'accéder à des systèmes de niveau entreprise. La croissance des économies émergentes accélère encore la demande. L'ensemble de ces facteurs positionne les centres de diagnostic comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

Analyse régionale du marché ACS et RIS

- L'Amérique du Nord a dominé le marché des systèmes ACS et RIS avec la plus grande part de revenus, soit environ 38,6 % en 2025, grâce à une infrastructure de soins de santé avancée, à une forte adoption des technologies d'imagerie numérique et à la présence importante des principaux fournisseurs de technologies de l'information en santé.

- La région a connu une mise en œuvre généralisée de systèmes intégrés de communication d'archives et de systèmes d'information radiologique dans les hôpitaux, les centres d'imagerie diagnostique et les grands réseaux de soins de santé.

- L'augmentation des volumes d'imagerie diagnostique, l'importance croissante accordée à l'optimisation des flux de travail et le soutien réglementaire à la numérisation des soins de santé stimulent davantage l'adoption des solutions ACS et RIS aux États-Unis et au Canada.

Analyse du marché américain des systèmes ACS et RIS :

En 2025, le marché américain des systèmes ACS et RIS a généré la plus grande part de revenus en Amérique du Nord, grâce à l’adoption précoce de solutions informatiques avancées pour l’imagerie médicale et à la forte pénétration des systèmes d’information radiologique à l’échelle de l’entreprise. Aux États-Unis, les hôpitaux et les réseaux d’imagerie intègrent de plus en plus les systèmes ACS et RIS aux dossiers médicaux électroniques (DME), aux systèmes d’archivage et de transmission d’images (PACS) et aux outils de diagnostic basés sur l’IA afin d’améliorer l’efficacité opérationnelle et les résultats cliniques. La poursuite des investissements dans la modernisation des technologies de l’information en santé, conjuguée à la demande croissante de solutions d’imagerie interopérables et basées sur le cloud, soutient davantage la croissance du marché.

Analyse du marché européen des systèmes ACS et RIS :

Le marché européen des systèmes ACS et RIS devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, principalement sous l’impulsion de la numérisation croissante des soins de santé et de la demande grandissante en matière de gestion efficace des données d’imagerie médicale. Les établissements de santé européens modernisent activement leurs systèmes de radiologie existants en les remplaçant par des plateformes ACS et RIS intégrées afin d’améliorer la précision diagnostique, de réduire les délais de rendu des comptes rendus et d’optimiser l’accès aux données des patients. Cette croissance est observée dans les hôpitaux publics, les centres de diagnostic privés et les établissements d’enseignement supérieur, soutenue par des politiques gouvernementales favorables à l’adoption de la santé numérique.

Analyse du marché britannique des systèmes ACS et RIS :

Le marché britannique des systèmes ACS et RIS devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par les initiatives de transformation numérique menées par le Service national de santé (NHS) et par l’augmentation des investissements dans les infrastructures d’imagerie diagnostique. L’adoption de systèmes d’information radiologique centralisés et de plateformes d’imagerie d’entreprise améliore le partage des données entre les établissements de santé et réduit les inefficacités opérationnelles. L’augmentation de la charge de travail en imagerie, conjuguée à la nécessité de solutions radiologiques standardisées et interopérables, accélère encore le déploiement des systèmes ACS et RIS à travers le pays.

Analyse du marché allemand des systèmes ACS et RIS :

Le marché allemand des systèmes ACS et RIS devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un soutien gouvernemental fort à la modernisation des technologies de l’information dans le secteur de la santé et par l’accent mis par le pays sur le diagnostic de précision. Les établissements de santé allemands adoptent de plus en plus de systèmes d’information radiologique avancés pour gérer des volumes d’imagerie élevés et des flux de travail cliniques complexes. L’intégration des systèmes ACS et RIS aux systèmes d’information hospitaliers et aux outils de diagnostic basés sur l’IA se développe rapidement, en phase avec la priorité accordée par l’Allemagne à l’innovation, à la sécurité des données et à la qualité des soins aux patients.

Aperçu du marché des systèmes ACS et RIS en Asie-Pacifique :

Le marché des systèmes ACS et RIS en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC d'environ 9,8 % , porté par le développement rapide des infrastructures de santé et l'augmentation des volumes d'imagerie diagnostique. L'accroissement des investissements dans les technologies de l'information en santé, la sensibilisation croissante aux solutions d'imagerie numérique et les initiatives gouvernementales favorisant la numérisation des soins de santé accélèrent l'adoption des systèmes ACS et RIS dans les hôpitaux et les centres de diagnostic. Des pays comme la Chine, l'Inde et ceux d'Asie du Sud-Est connaissent une forte demande de systèmes d'information radiologique évolutifs et économiques.

Analyse du marché japonais des systèmes ACS et RIS :

Le marché japonais des systèmes ACS et RIS connaît une croissance soutenue grâce à un système de santé performant et à une utilisation intensive de l’imagerie diagnostique. Les établissements de santé japonais adoptent de plus en plus les plateformes ACS et RIS intégrées afin d’optimiser leurs flux de travail, d’améliorer la précision des diagnostics et de répondre aux besoins d’une population vieillissante. L’accent mis sur l’interopérabilité, la précision des données et l’intégration avec les modalités d’imagerie avancées favorise une adoption durable dans les hôpitaux et les cliniques spécialisées.

Analyse du marché chinois des systèmes d'archivage, de communication et d'information radiologique (ACS et RIS) :

En 2025, le marché chinois des ACS et RIS représentait la plus grande part de revenus de la région Asie-Pacifique, porté par le développement rapide des infrastructures de santé et le déploiement croissant des technologies d'imagerie numérique. L'augmentation du nombre d'hôpitaux et de centres de diagnostic dans le pays, conjuguée à la hausse des volumes d'examens d'imagerie, stimule la demande en systèmes robustes d'archivage, de communication et d'information radiologique. Les programmes de modernisation du système de santé pilotés par le gouvernement et l'augmentation des investissements des fournisseurs de solutions informatiques de santé chinois contribuent également à la croissance de ce marché.

Part de marché des ACS et des RIS

Le secteur des systèmes ACS et RIS est principalement dominé par des entreprises bien établies, notamment :

• GE HealthCare (États-Unis)

• Siemens Healthineers (Allemagne)

• Philips Healthcare (Pays-Bas)

• Fujifilm Holdings Corporation (Japon)

• Agfa-Gevaert Group (Belgique)

• Canon Medical Systems Corporation (Japon)

• Carestream Health (États-Unis)

• Sectra AB (Suède)

• McKesson Corporation (États-Unis)

• Change Healthcare (États-Unis)

• IBM Watson Health (États-Unis)

• Cerner Corporation (États-Unis)

• Epic Systems Corporation (États-Unis)

• Allscripts Healthcare Solutions (États-Unis)

• INFINITT Healthcare (Corée du Sud)

• Novarad Corporation (États-Unis)

• RamSoft Inc. (Canada)

• MedInformatix (États-Unis)

• Visage Imaging (Australie)

Dernières évolutions du marché mondial des systèmes ACS et RIS

- En août 2021, GE HealthCare, entreprise leader mondiale en technologies médicales, a lancé Edison True PACS, un système d'archivage et de communication d'images (PACS) de nouvelle génération conçu pour optimiser les flux de travail en imagerie diagnostique et radiologie sur le marché américain. Ce lancement a marqué une avancée majeure dans le domaine de l'imagerie numérique et de l'automatisation des flux de travail, permettant aux radiologues de rationaliser le stockage, la récupération et l'interprétation des images au sein des grands établissements hospitaliers. La solution privilégie l'intégration avec les systèmes d'information hospitaliers existants et vise à améliorer l'efficacité et la précision du diagnostic.

- En juillet 2021, RamSoft, société spécialisée dans les technologies de l'information pour le secteur de la santé, a acquis une participation majoritaire dans Meddiff Technologies, fournisseur de solutions d'imagerie médicale avancées (notamment PACS), afin d'élargir son portefeuille de produits et d'accélérer l'innovation dans le domaine des plateformes d'imagerie intégrées. Cette acquisition stratégique visait à renforcer les capacités de RamSoft en matière de solutions PACS et RIS basées sur le cloud, permettant ainsi une meilleure prise en charge de la téléradiologie et des flux de travail de diagnostic à distance.

- En mars 2024, Konica Minolta Healthcare Americas a annoncé l'intégration de sa plateforme Exa à Amazon Web Services (AWS) HealthImaging, créant ainsi une solution d'imagerie d'entreprise, PACS, RIS et de facturation avec une infrastructure cloud avancée. Cette intégration met l'accent sur l'évolutivité native du cloud, l'accessibilité améliorée aux données et les visionneuses de diagnostic sans installation, reflétant la tendance du secteur vers des solutions de radiologie basées sur le cloud.

- En mai 2024, Siemens Healthineers a annoncé un partenariat stratégique avec Qure.ai pour intégrer des outils de flux de travail radiologiques basés sur l'IA à son écosystème PACS/RIS dans plusieurs hôpitaux européens. L'objectif est d'accélérer le triage des cas, d'améliorer la cohérence des diagnostics et de rationaliser la rédaction des comptes rendus grâce à des capacités d'analyse d'images assistée par machine. Cette collaboration a mis en lumière comment l'intégration de l'IA continue de façonner l'avenir de l'interprétation d'images et l'efficacité des flux de travail.

- En juin 2024, Fujifilm a lancé Synapse, sa plateforme PACS intégrant l'intelligence artificielle, offrant des fonctionnalités avancées de lecture assistée par IA et d'archivage dans le cloud pour les réseaux hospitaliers du monde entier. Ce lancement a souligné l'engagement de Fujifilm à combiner l'intelligence artificielle et le PACS pour une interprétation des images plus rapide et des flux de travail diagnostiques améliorés.

- En octobre 2024, Siemens Healthineers a décroché un contrat pluriannuel avec un important réseau hospitalier américain pour la modernisation de son système RIS/PACS existant. Ce contrat visait à remplacer ce système par une plateforme unifiée et compatible avec le cloud, améliorant ainsi l'accès intersites, l'interopérabilité et l'efficacité opérationnelle. Cet accord témoignait de l'engagement des grands groupes hospitaliers à moderniser leurs infrastructures de radiologie pour accompagner leur transformation numérique.

- En février 2025, le groupe Agfa-Gevaert a lancé un nouveau module de système d'information radiologique (RIS) intégrant des fonctionnalités avancées de planification, d'automatisation des comptes rendus et d'analyse pour une gestion optimisée des flux de travail en radiologie, dans le but de réduire les charges administratives et d'améliorer l'aide à la décision fondée sur les données en milieu clinique.

- En mai 2025, Philips Healthcare a annoncé un partenariat avec Radiology Partners pour déployer IntelliSpace Enterprise sur un réseau de radiologie national, permettant des flux de travail RIS/PACS unifiés et des analyses dans le cloud pour soutenir les opérations d'imagerie distribuées et la collaboration en téléradiologie.

- En juin 2025, GE Healthcare a lancé une plateforme PACS nouvelle génération basée sur le cloud, intégrant des fonctionnalités d'IA pour l'analyse et le compte rendu automatisés des images. Cette plateforme est conçue pour optimiser la précision des diagnostics et l'efficacité des flux de travail au sein des systèmes de santé multi-établissements. Ce lancement technologique témoigne de la numérisation croissante et de l'adoption de l'IA dans les services de radiologie.

- En août 2025, l'Institut des sciences médicales de l'Université hindoue de Bénarès (IMS-BHU) en Inde a mis en service un système PACS développé localement et intégré à un système de gestion de l'information hospitalière (SIH) dans son centre de traumatologie. Ce système permet des flux de travail d'imagerie entièrement numériques, l'absence de films radiographiques et la gratuité des radiographies par WhatsApp pour les patients. Cette initiative a marqué une adoption locale significative de la technologie PACS dans le système de santé publique, grâce à des solutions de radiologie numérique économiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.