Global Pathology Imaging Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.30 Billion

USD

2.86 Billion

2025

2033

USD

1.30 Billion

USD

2.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.30 Billion | |

| USD 2.86 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'imagerie pathologique, par type de produit (systèmes d'imagerie, accessoires et logiciels, services), application (diagnostic clinique et recherche universitaire), utilisateur final (hôpitaux, laboratoires de diagnostic et organismes de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes d'imagerie pathologique

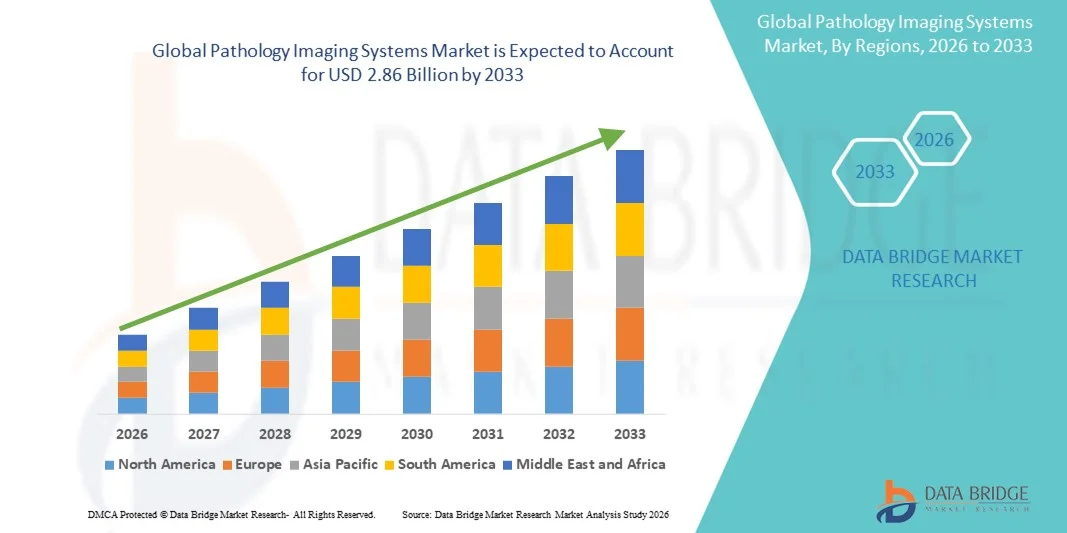

- Le marché mondial des systèmes d'imagerie pathologique était évalué à 1,30 milliard de dollars américains en 2025 et devrait atteindre 2,86 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,36 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie avancées, des solutions de pathologie numérique et des systèmes de diagnostic automatisés, ce qui permet d'améliorer la précision, d'obtenir des résultats plus rapides et de rationaliser les flux de travail dans les laboratoires cliniques, les hôpitaux et les centres de recherche.

- De plus, la demande croissante de systèmes d'imagerie performants, à haut débit et conviviaux, ainsi que l'intérêt grandissant pour le dépistage précoce des maladies, la médecine personnalisée et l'intégration d'outils d'analyse basés sur l'IA, font des systèmes d'imagerie pathologique des solutions essentielles du diagnostic moderne. Ces facteurs convergents accélèrent l'adoption des solutions d'imagerie pathologique, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des systèmes d'imagerie pathologique

- Les systèmes d'imagerie pathologique, notamment les scanners de lames numériques, les dispositifs d'imagerie de lames entières et les systèmes de microscopie à haute résolution, sont des composantes de plus en plus essentielles des laboratoires de diagnostic et de recherche modernes, grâce à leur capacité à améliorer la précision, à permettre les téléconsultations et à s'intégrer aux outils d'analyse basés sur l'IA.

- La demande croissante de systèmes d'imagerie pathologique est principalement alimentée par l'adoption croissante de la pathologie numérique, la prévalence accrue des maladies chroniques et du cancer, la demande croissante de diagnostics à haut débit et l'intégration de l'IA et de l'apprentissage automatique dans les flux de travail cliniques.

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie pathologique avec la plus grande part de revenus, soit environ 38,7 % en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des solutions de pathologie numérique et la présence d'acteurs mondiaux de premier plan. Les États-Unis ont connu une croissance substantielle, portée par les systèmes d'imagerie basés sur l'IA et les diagnostics dans le nuage.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes d'imagerie pathologique au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, du nombre croissant de centres de diagnostic, d'une sensibilisation accrue aux solutions de pathologie avancées et de l'expansion des activités de recherche médicale dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du diagnostic clinique représentait la plus grande part de revenus du marché, soit 53,7 %, en 2025, sous l'effet de la hausse de l'incidence du cancer, du diagnostic des maladies infectieuses et de la demande en matière de pathologie de précision.

Portée du rapport et segmentation du marché des systèmes d'imagerie pathologique

|

Attributs |

Systèmes d'imagerie pathologique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Leica Biosystems (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes d'imagerie pathologique

Progrès en imagerie pathologique numérique et à haute résolution

- L'adoption rapide des technologies d'imagerie numérique et haute résolution constitue une tendance majeure et croissante sur le marché mondial des systèmes d'imagerie pathologique. Ces avancées permettent aux pathologistes et aux professionnels de santé d'obtenir des résultats diagnostiques plus précis, plus rapides et plus reproductibles.

- Par exemple, le développement de systèmes d'imagerie de lames entières (WSI) et de scanners numériques haute définition permet aux laboratoires de capturer des échantillons de tissus détaillés et de les partager numériquement à travers des sites distants, soutenant ainsi la télépathologie et le diagnostic collaboratif.

- De plus, des innovations telles que les scanners de lames automatisés, les techniques de coloration avancées et les plateformes d'imagerie intégrées améliorent l'efficacité opérationnelle des laboratoires d'anatomopathologie tout en réduisant les erreurs humaines.

- La convergence de matériel d'imagerie amélioré et de plateformes de gestion d'images pilotées par logiciel transforme les flux de travail, réduit les délais d'obtention des résultats de diagnostic et favorise les initiatives de médecine de précision.

- Cette tendance vers une imagerie pathologique plus efficace, précise et accessible redéfinit les attentes en matière de diagnostic clinique et incite les établissements de santé et les laboratoires à moderniser leurs systèmes existants pour répondre à la demande croissante.

- L'adoption mondiale est encore renforcée par des initiatives visant à normaliser les procédures de diagnostic et à étendre les services de télépathologie dans les régions développées et émergentes.

Dynamique du marché des systèmes d'imagerie pathologique

Conducteur

Demande croissante de diagnostics précis et rapides

- La prévalence croissante des maladies chroniques, du cancer et des maladies infectieuses à l'échelle mondiale alimente la demande en systèmes d'imagerie pathologique avancés capables de fournir des diagnostics précis et rapides.

- Par exemple, l'incidence croissante du cancer en Asie-Pacifique et en Amérique du Nord a accru le besoin de systèmes d'imagerie à haute résolution capables de détecter des changements morphologiques subtils dans les échantillons de tissus, permettant ainsi une intervention précoce.

- La nécessité d'obtenir des résultats de diagnostic plus rapidement, notamment dans les réseaux hospitaliers et les laboratoires de recherche, favorise l'adoption de plateformes d'imagerie automatisées capables de traiter efficacement de grands volumes d'échantillons.

- Par ailleurs, le développement des infrastructures de santé, la multiplication des initiatives gouvernementales visant à améliorer les capacités de diagnostic et l'augmentation des investissements dans les technologies de laboratoire de pointe sont des facteurs clés qui stimulent la croissance du marché.

- L'intégration des systèmes de pathologie numérique dans les centres de recherche, d'essais pharmaceutiques et universitaires favorise également l'adoption mondiale des systèmes d'imagerie pathologique.

Retenue/Défi

Dépenses d'investissement élevées et barrières réglementaires

- Malgré une forte demande, l'adoption de systèmes d'imagerie pathologique avancés se heurte à des difficultés liées aux coûts d'acquisition et d'exploitation élevés, qui peuvent être prohibitifs pour les petits laboratoires et les établissements de santé des régions en développement.

- Par exemple, les systèmes d'imagerie de lames entières haut de gamme et les scanners automatisés nécessitent souvent un investissement initial important, ainsi que des frais de maintenance et de licences logicielles, ce qui limite leur accessibilité pour les établissements sensibles aux prix.

- De plus, des approbations réglementaires rigoureuses, des variations dans les normes de diagnostic régionales et la nécessité d'une formation spécialisée pour le personnel de laboratoire constituent des obstacles à une adoption généralisée.

- Les préoccupations liées à l'interopérabilité avec les systèmes d'information de laboratoire (SIL) existants et à l'intégration dans les flux de travail numériques compliquent davantage le déploiement

- Relever ces défis grâce à des solutions rentables, des programmes de formation standardisés et une harmonisation réglementaire sera essentiel pour une croissance mondiale durable du marché des systèmes d'imagerie pathologique.

Le marché des systèmes d'imagerie pathologique

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type

Le marché des systèmes d'imagerie pathologique est segmenté, selon le type, en systèmes d'imagerie, accessoires et logiciels, et services. En 2025, le segment des systèmes d'imagerie représentait la plus grande part de marché (46,1 %), grâce à l'adoption généralisée des scanners de lames entières, des microscopes numériques et des plateformes de pathologie automatisées dans les hôpitaux et les laboratoires de diagnostic. Les systèmes d'imagerie constituent le cœur des flux de travail en pathologie numérique, permettant la numérisation de lames haute résolution et l'examen rapide des cas. La prévalence croissante du cancer et des maladies chroniques a accru la demande de solutions de diagnostic précises et à haut débit. Les hôpitaux privilégient les systèmes d'imagerie en raison de leur capacité d'intégration aux systèmes d'information de laboratoire et aux dossiers médicaux électroniques. Les avancées technologiques, telles que l'analyse d'images assistée par l'IA et la télépathologie, renforcent encore cette position dominante. L'Amérique du Nord détenait une part importante du marché grâce à une adoption précoce et aux approbations réglementaires. L'Europe suivait de près, soutenue par les initiatives gouvernementales en faveur de la santé numérique. L'innovation continue des produits et le remplacement des microscopes conventionnels contribuent également à ce leadership.

Le segment des accessoires et des logiciels devrait connaître la croissance la plus rapide, avec un TCAC de 22,4 % entre 2026 et 2033. Cette croissance sera alimentée par l'adoption croissante de logiciels d'analyse d'images basés sur l'IA, du stockage de données dans le cloud et des outils de gestion des flux de travail. Les solutions logicielles améliorent la précision du diagnostic, réduisent les délais d'exécution et facilitent la collaboration à distance entre pathologistes. Les accessoires tels que les chargeurs de lames, les scanners et les modules de coloration complètent les systèmes d'imagerie et optimisent l'efficacité des laboratoires. L'augmentation des investissements dans l'infrastructure de pathologie numérique au sein des établissements d'enseignement et de recherche contribue également à cette croissance. Les entreprises pharmaceutiques utilisent de plus en plus de logiciels avancés pour la découverte de biomarqueurs et le développement de médicaments. Les économies émergentes adoptent des solutions logicielles économiques, favorisant ainsi leur expansion. Les modèles d'abonnement et de déploiement dans le cloud améliorent l'accessibilité financière. Les fournisseurs privilégient l'interopérabilité et l'évolutivité. L'ensemble de ces facteurs explique la croissance rapide de ce segment.

- Sur demande

Selon l'application, le marché des systèmes d'imagerie pathologique se divise en diagnostic clinique et recherche académique. Le segment du diagnostic clinique représentait la plus grande part de revenus (53,7 %) en 2025, porté par l'augmentation de l'incidence du cancer, le diagnostic des maladies infectieuses et la demande croissante en pathologie de précision. Les systèmes de pathologie numérique améliorent la précision diagnostique, réduisent les erreurs manuelles et accélèrent la prise de décision dans les hôpitaux et les laboratoires de diagnostic. L'intégration d'outils d'IA permet la détection de schémas histopathologiques subtils. Des cadres de remboursement solides et des approbations réglementaires aux États-Unis et en Europe favorisent l'adoption de ces systèmes. Les hôpitaux déploient de plus en plus la pathologie numérique pour les cas courants et complexes. La télépathologie et les téléconsultations renforcent encore sa position dominante. L'adoption croissante dans les hôpitaux de proximité contribue également à la croissance des revenus. Les améliorations continues de la résolution d'imagerie et des outils d'analyse consolident l'utilisation clinique. En définitive, le diagnostic clinique demeure la principale application génératrice de revenus.

Le segment de la recherche académique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,1 %, entre 2026 et 2033, grâce à l'augmentation des financements alloués à la recherche biomédicale, à la génomique et à la médecine translationnelle. Les universités et les instituts de recherche utilisent la pathologie numérique pour l'analyse quantitative, la validation des biomarqueurs et la formation en pathologie. Les systèmes d'imagerie à haut débit permettent de réaliser des études à grande échelle avec une reproductibilité accrue. La collaboration entre les établissements universitaires et les entreprises pharmaceutiques stimule la demande. Les initiatives de financement gouvernementales en Asie-Pacifique et en Europe accélèrent l'adoption de ces technologies. Les plateformes cloud facilitent le partage de données et la recherche multicentrique. Les outils basés sur l'intelligence artificielle améliorent l'efficacité et la pertinence des recherches. L'expansion des laboratoires de recherche à l'échelle mondiale soutient cette croissance. À mesure que l'intensité de la recherche augmente, ce segment connaîtra une croissance rapide.

- Par l'utilisateur final

Le marché des systèmes d'imagerie pathologique est segmenté, selon l'utilisateur final, en hôpitaux, laboratoires de diagnostic et organismes de recherche. Le segment des hôpitaux dominait le marché en 2025, avec une part de revenus de 48,9 %, grâce à un volume élevé de patients, des infrastructures de pointe et une forte demande de diagnostics précis. Les hôpitaux adoptent la pathologie numérique pour améliorer l'efficacité de leurs flux de travail, réduire les délais d'exécution et faciliter la collaboration multidisciplinaire. L'intégration aux systèmes d'information hospitaliers renforce l'efficacité opérationnelle. L'Amérique du Nord est en tête grâce à une adoption précoce et à des dépenses de santé importantes. Les hôpitaux européens suivent, portés par leurs initiatives de numérisation. La prévalence croissante des cas de cancer accroît le recours à la pathologie numérique. Les partenariats avec les fournisseurs et les approbations réglementaires favorisent également l'adoption par les hôpitaux. Ces derniers demeurent les principaux utilisateurs finaux en raison de leur envergure et de leurs ressources disponibles.

Le segment des organismes de recherche devrait enregistrer la croissance la plus rapide, avec un TCAC de 22 % entre 2026 et 2033, sous l'effet de l'augmentation des investissements dans la recherche en sciences de la vie et la découverte de médicaments. Les instituts de recherche ont besoin de systèmes d'imagerie avancés pour l'analyse tissulaire, l'identification de biomarqueurs et les études translationnelles. Les entreprises pharmaceutiques et biotechnologiques utilisent de plus en plus la pathologie numérique pour leurs essais cliniques. Le développement des infrastructures de recherche en Asie-Pacifique accélère l'adoption de ces technologies. Les plateformes basées sur l'IA améliorent la précision et la productivité de la recherche. Les initiatives de financement publiques et privées soutiennent la modernisation des laboratoires. Les outils de collaboration en nuage facilitent la recherche multicentrique. Avec l'intensification de l'activité de recherche mondiale, ce segment connaîtra une expansion rapide.

Analyse régionale du marché des systèmes d'imagerie pathologique

- Le marché nord-américain des systèmes d'imagerie pathologique a dominé le marché en 2025, représentant la plus grande part de revenus, soit environ 38,7 %.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des solutions de pathologie numérique et la présence d'acteurs mondiaux de premier plan

- Les États-Unis ont connu une croissance substantielle, stimulée par les systèmes d'imagerie basés sur l'IA et les diagnostics en nuage.

Analyse du marché américain des systèmes d'imagerie pathologique

Le marché américain des systèmes d'imagerie pathologique a capté la majeure partie des revenus de l'Amérique du Nord en 2025, grâce à l'adoption précoce de plateformes de pathologie numérique avancées, à la forte demande de numérisation automatisée des lames, d'analyse assistée par l'IA et de diagnostics basés sur le cloud dans les hôpitaux, les laboratoires et les instituts de recherche.

Analyse du marché européen des systèmes d'imagerie pathologique

Le marché européen des systèmes d'imagerie pathologique devrait connaître une croissance annuelle composée substantielle au cours de la période de prévision, portée par l'augmentation des investissements dans la pathologie numérique, la demande croissante de solutions de diagnostic efficaces et les progrès technologiques dans les systèmes d'imagerie.

Analyse du marché britannique des systèmes d'imagerie pathologique

Le marché britannique des systèmes d'imagerie pathologique devrait connaître une croissance régulière grâce à l'adoption de systèmes d'imagerie assistés par l'IA, à l'intégration de flux de travail numériques dans les laboratoires d'anatomopathologie et à la demande croissante de diagnostics plus rapides et plus précis.

Analyse du marché allemand des systèmes d'imagerie pathologique

Le marché allemand des systèmes d'imagerie pathologique devrait connaître une croissance annuelle composée considérable, alimentée par une sensibilisation accrue aux diagnostics avancés, une infrastructure de soins de santé bien établie et une forte adoption des technologies de pathologie et d'imagerie numériques.

Analyse du marché des systèmes d'imagerie pathologique en Asie-Pacifique

Le marché des systèmes d'imagerie pathologique de la région Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, du nombre croissant de centres de diagnostic, de l'expansion des activités de recherche médicale et de la sensibilisation croissante aux solutions de pathologie avancées dans des pays comme la Chine, l'Inde et le Japon.

Analyse du marché japonais des systèmes d'imagerie pathologique

Le marché japonais des systèmes d'imagerie pathologique prend de l'ampleur grâce à l'adoption rapide d'outils de diagnostic avancés, de plateformes d'imagerie basées sur l'IA et à l'intégration de solutions cloud dans les laboratoires d'anatomopathologie.

Analyse du marché chinois des systèmes d'imagerie pathologique

Le marché chinois des systèmes d'imagerie pathologique a représenté la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la hausse des investissements dans les soins de santé, au développement des infrastructures de diagnostic, à l'adoption croissante des systèmes de pathologie numérique et à l'expansion des institutions de recherche et médicales.

Part de marché des systèmes d'imagerie pathologique

Le secteur des systèmes d'imagerie pathologique est principalement dominé par des entreprises bien établies, notamment :

• Leica Biosystems (Allemagne)

• Roche Diagnostics (Suisse)

• Philips Healthcare (Pays-Bas)

• Olympus Corporation (Japon)

• Carl Zeiss Meditec (Allemagne)

• Hamamatsu Photonics (Japon)

• 3DHISTECH Ltd. (Hongrie)

• Hologic, Inc. (États-Unis)

• Akoya Biosciences (États-Unis)

• Indica Labs (États-Unis)

• PerkinElmer, Inc. (États-Unis)

• Sakura Finetek (Japon)

• Motic Digital Pathology (Chine)

• Objective Imaging Ltd. (Royaume-Uni)

• Ventana Medical Systems (États-Unis)

• Sectra AB (Suède)

• Corista LLC (États-Unis)

• Inspirata, Inc. (États-Unis)

• NEC Corporation (Japon)

• Mikroscan Technologies (États-Unis)

Dernières évolutions du marché mondial des systèmes d'imagerie pathologique

- En juin 2025, Leica Biosystems a dévoilé sa gamme de produits de pathologie de nouvelle génération lors du Congrès européen de pathologie numérique (ECDP 2025), présentant des scanners haute performance — notamment les systèmes de numérisation Aperio GT 180 et Aperio FL — et un logiciel intelligent conçu pour prendre en charge des flux de travail complets de numérisation, de gestion et d'analyse des lames pour la recherche et le diagnostic clinique.

- En octobre 2025, Leica Biosystems a enrichi son offre de pathologie numérique lors du salon Pathology Visions 2025 avec plusieurs lancements au sein de sa gamme Aperio Digital Pathology, notamment la solution de gestion d'images Aperio HALO AP basée sur l'IA et la plateforme Aperio AI Store pour les applications d'analyse évolutives développées avec des partenaires technologiques.

- En décembre 2025, Leica Biosystems a enrichi sa gamme d'imagerie clinique lors du congrès DPAI (Digital Pathology and AI) en présentant les scanners Aperio GT 180 DX et Aperio CS5 DX, ainsi que le logiciel Aperio iQC DX, afin d'améliorer le contrôle qualité des lames et l'efficacité des flux de travail diagnostiques pour les laboratoires d'anatomopathologie.

- En janvier 2025, Deciphex a levé 32,3 millions de dollars lors d'un tour de table de série C afin d'étendre l'accès mondial à des services d'anatomopathologie de haute qualité grâce à sa plateforme technologique. Cette plateforme vise à connecter un réseau de pathologistes et à améliorer les capacités de diagnostic à l'échelle mondiale.

- En janvier 2025, Leica Biosystems a également réalisé un investissement stratégique dans Indica Labs afin d'accélérer le développement de tests compagnons basés sur l'IA et de solutions intégrées de pathologie numérique, renforçant ainsi ses capacités en matière de flux de travail d'IA au sein des systèmes de pathologie numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.