Global Post Acute Care Coordination Services Market

Taille du marché en milliards USD

TCAC :

%

USD

3.46 Billion

USD

9.86 Billion

2025

2033

USD

3.46 Billion

USD

9.86 Billion

2025

2033

| 2026 –2033 | |

| USD 3.46 Billion | |

| USD 9.86 Billion | |

| % | |

|

Global Post-Acute Care Coordination Services Market Segmentation, By Service (établissements de soins infirmiers qualifiés, établissements de réadaptation des malades hospitalisés, agences de santé à domicile, hôpitaux de soins actifs de longue durée, soins palliatifs et palliatifs, services de réadaptation des malades externes, etc.), Données démographiques des patients (patients âgés, patients souffrant de maladies chroniques, patients post-chirurgicaux, patients nécessitant une réadaptation, etc.), Utilisateur final (hospitaliers, centres de réadaptation, fournisseurs de soins à domicile, établissements de soins de longue durée, programmes de santé du gouvernement, assureurs de santé privés, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Services de coordination des soins après coupTaille du marché

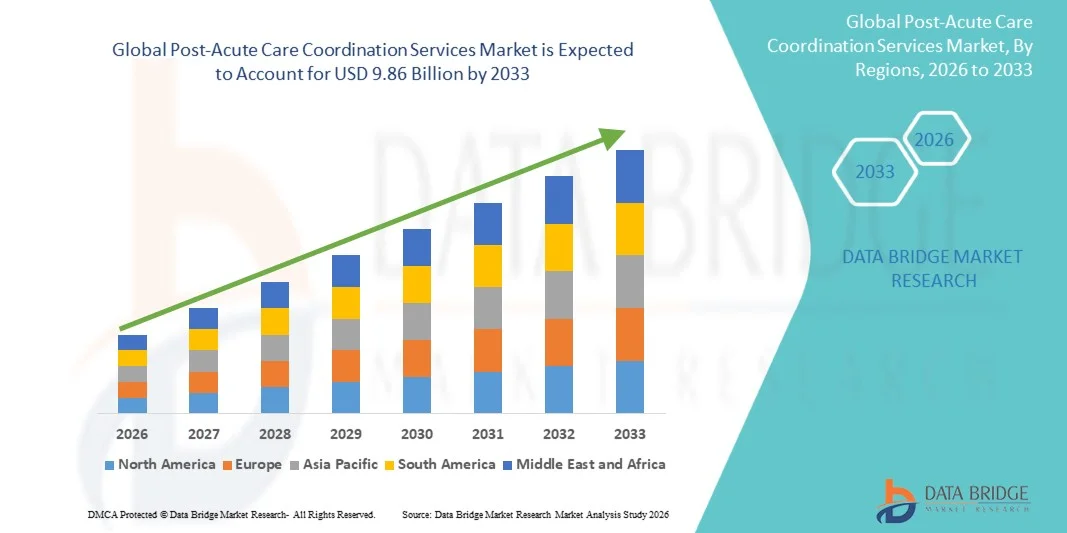

- La taille du marché mondial des services de coordination des soins post-aiguës a été évaluée à3,46 milliards de dollars en 2025et devrait atteindre9,86 milliards de dollars en 2033, à unTCAC de 14,00 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des maladies chroniques, le vieillissement de la population et le besoin croissant d'une gestion efficace de la transition des patients dans l'ensemble des établissements de soins de santé, ce qui met davantage l'accent sur la continuité des soins et l'optimisation des coûts.

- En outre, la demande croissante de modèles de soins intégrés et centrés sur le patient ainsi que les progrès de la TI dans le domaine des soins de santé,la télésanté,et les systèmes de remboursement fondés sur la valeur établissent la coordination des soins post-aiguës comme une composante essentielle de la prestation moderne des soins de santé. Ces facteurs convergents accélèrent l'adoption de services de soins coordonnés, ce qui stimule considérablement la croissance de l'industrie.

Services de coordination des soins après coupAnalyse du marché

- Les services de coordination post-aiguë, qui mettent l'accent sur la gestion de la transition des patients dans les milieux de soins tels que les hôpitaux, les centres de réadaptation et les soins à domicile, sont des éléments de plus en plus essentiels des systèmes de soins de santé modernes en raison de leur capacité à améliorer les résultats des patients, à réduire les réadmissions et à assurer la continuité des soins.

- La demande croissante de services de coordination des soins post-aiguës est principalement alimentée par la prévalence croissante des maladies chroniques, l'accroissement de la population gériatrique et l'importance croissante accordée aux modèles de soins à valeur qui privilégient le rapport coût-efficacité et les résultats de qualité

- L'Amérique du Nord a dominé le marché des services de coordination des soins post-aiguës avec la plus grande part de revenus de 40,01 % en 2025, caractérisée par une infrastructure de soins de santé de pointe, une forte adoption de solutions de santé numériques et une forte présence d'acteurs clés du marché, les États-Unis ayant connu une croissance importante grâce aux réformes du remboursement et à l'utilisation généralisée des technologies de gestion des soins.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des services de coordination des soins de santé post-aiguës au cours de la période de prévision en raison de l'amélioration de l'infrastructure des soins de santé, de l'augmentation des dépenses de soins de santé et de la sensibilisation accrue aux approches coordonnées en matière de soins de santé.

- Accueil Le segment des organismes de santé a dominé le marché des services de coordination des soins post-aiguës avec une part de marché de 43,2 % en 2025, en raison de la préférence croissante des patients pour les soins à domicile, la rentabilité et les progrès dans les technologies de télésurveillance et de télésanté

Portée etSecteur des services de coordination des soins après coup

| Attributs | Services de coordination des soins après coupPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des services de coordination des soins après coup

Intégration numérique et coordination des soins pilotés par l'IA

- Une tendance importante et accélérée sur le marché mondial des services de coordination des soins post-aiguës est l'intégration croissante deintelligence artificielle (IA)et les plateformes de santé numériques telles que les systèmes de télésanté,les dossiers de santé électroniques;et des outils de surveillance à distance. Cette convergence des technologies améliore considérablement l'efficacité de la coordination des soins et les résultats des patients

- Par exemple, les plateformes de coordination des soins s'intègrent de plus en plus aux systèmes de DSE et aux solutions de télésanté, ce qui permet aux fournisseurs de surveiller les progrès des patients à distance et d'assurer des transitions sans heurts entre les établissements de soins. De même, les plateformes de soins numériques permettent une communication en temps réel entre les équipes multidisciplinaires, améliorant la prise de décisions et la prestation des soins

- L'intégration de l'IA dans la coordination des soins post-aiguës permet deAnalyse prédictiveidentifier les patients à risque élevé, optimiser la planification des congés et réduire les réadmissions dans les hôpitaux. Par exemple, certaines plateformes utilisent des algorithmes d'IA pour analyser les données des patients et générer des alertes pour les complications potentielles, tandis que les outils de surveillance à distance suivent les signes vitaux et déclenchent des interventions au besoin. De plus, les outils de communication numérique permettent aux fournisseurs de coordonner efficacement les soins sur plusieurs points de contact.

- L'intégration harmonieuse des services de coordination des soins avec les écosystèmes informatiques de soins de santé élargis facilite la gestion centralisée des données sur les patients et des plans de soins. Grâce à une interface unifiée, les fournisseurs de soins de santé peuvent gérer les transitions de patients, surveiller les progrès de la récupération et coordonner leurs activités avec les soignants et les spécialistes, en créant une expérience de soins rationalisée et centrée sur le patient

- Cette tendance vers des systèmes de coordination des soins plus intelligents, axés sur les données et interconnectés remodele fondamentalement les modèles de prestation des soins de santé. Par conséquent, des entreprises telles que les fournisseurs de solutions de gestion des soins développent des plates-formes compatibles avec l'IA avec des caractéristiques telles que les voies de soins automatisées, la notation des risques prédictifs et l'interopérabilité avec les principaux systèmes de soins de santé.

- La demande de solutions de coordination des soins de pointe qui offrent une intégration numérique sans faille et des perspectives fondées sur les données augmente rapidement parmi les fournisseurs de soins de santé et les payeurs, les parties prenantes privilégiant de plus en plus l'efficacité, la réduction des coûts et l'amélioration des résultats des patients

- L'accent mis de plus en plus sur les voies de soins personnalisées et les modèles axés sur le patient encourage les fournisseurs à tirer parti de l'analyse des données et des outils numériques pour adapter les plans de soins post-aiguës en fonction des besoins individuels des patients et des modèles de rétablissement.

Dynamique du marché des services de coordination des soins après coup

Chauffeur

La demande croissante de soins de valeur et le vieillissement de la population

- L'évolution croissante vers des modèles de soins fondés sur la valeur, conjuguée à l'augmentation de la population gériatrique, est un facteur important de l'augmentation de la demande de services de coordination des soins post-aiguës.

- Par exemple, ces dernières années, les systèmes de santé et les payeurs ont mis en oeuvre des programmes de paiement groupés et des modèles de soins responsables visant à améliorer la qualité des soins tout en réduisant les coûts. De telles stratégies de la part des principaux acteurs devraient stimuler la croissance du marché au cours de la période de prévision

- Étant donné que les fournisseurs de soins de santé se concentrent sur la réduction des réadmissions dans les hôpitaux et l'amélioration des résultats des patients, les services de coordination des soins offrent des voies structurées, un suivi en temps réel et une meilleure communication entre les établissements de soins, ce qui les rend essentiels dans les systèmes de santé modernes.

- En outre, la prévalence croissante des maladies chroniques et la nécessité croissante de prendre en charge les soins de longue durée conduisent à l'adoption de services de soins coordonnés, assurant la continuité des soins au-delà du congé hospitalier.

- La facilité de la planification intégrée des soins, la surveillance à distance des patients et l'amélioration de la collaboration entre les fournisseurs de soins sont des facteurs clés qui propulsent l'adoption de services de coordination des soins post-aigus dans les hôpitaux, les centres de réadaptation et les établissements de soins à domicile. La tendance à la transformation numérique de la santé et l'augmentation des investissements dans les technologies de la santé contribuent davantage à la croissance du marché.

- L'augmentation des dépenses de soins de santé et les initiatives gouvernementales visant à améliorer la transition vers les soins et à réduire la charge des hôpitaux accélèrent encore l'adoption de services de coordination des soins post-aiguës à l'échelle mondiale

- La demande croissante de soins à domicile et la préférence des patients pour un traitement dans des environnements familiers sont également à l'origine de l'expansion des services de soins coordonnés en dehors des établissements de soins traditionnels.

Restriction/Défi

Questions d'interopérabilité des données et obstacles à la conformité réglementaire

- Les problèmes d'interopérabilité des données et les réglementations rigoureuses en matière de soins de santé constituent un obstacle important à l'adoption généralisée de services de coordination des soins post-aiguës. Comme ces services dépendent fortement des plateformes numériques et du partage de données, les incohérences dans les systèmes et les normes peuvent entraver l'échange d'informations sans faille.

- Par exemple, les variations des systèmes de dossiers de santé électroniques et des exigences réglementaires entre les régions peuvent créer des difficultés à intégrer les données sur les patients et à assurer la conformité, ce qui entraîne des inefficacités dans la coordination des soins.

- Il est essentiel de répondre à ces préoccupations en matière d'interopérabilité et de réglementation par des protocoles de données normalisés, des cadres d'échange de données sûrs et le respect des règlements en matière de soins de santé pour instaurer la confiance entre les fournisseurs et les patients. Les entreprises se concentrent de plus en plus sur le développement de plates-formes interopérables et le respect des lois sur la protection des données afin de faciliter l'adoption

- En outre, les coûts élevés de mise en œuvre associés aux systèmes avancés de coordination des soins et le besoin de personnel qualifié peuvent constituer un obstacle pour les petits fournisseurs de soins de santé, en particulier dans les régions en développement.

- Alors que l'adoption numérique de la santé augmente, la complexité de l'intégration des nouvelles technologies dans les flux de travail existants en matière de soins de santé et la résistance au changement parmi les professionnels de santé peuvent entraver davantage la croissance du marché. Surmonter ces défis grâce à la normalisation technologique, à l'alignement réglementaire et à des solutions rentables sera vital pour une expansion durable du marché

- Une infrastructure numérique limitée dans les économies émergentes peut limiter le déploiement effectif de plates-formes de coordination des soins avancés, ce qui ralentit la pénétration du marché dans ces régions.

- Les préoccupations liées à la protection des données et aux risques liés à la cybersécurité dans le traitement d'informations sensibles sur les patients peuvent encore remettre en question l'adoption, exigeant un investissement continu dans des systèmes sécurisés et des mesures de conformité

Services de coordination des soins après coup Portée du marché

Le marché est segmenté en fonction du service, de la démographie des patients et de l'utilisateur final.

- Par service

Sur la base du service, le marché mondial des services de coordination des soins post-aiguës est segmenté en établissements de soins infirmiers qualifiés, en établissements de réadaptation des malades hospitalisés, en organismes de santé à domicile, en hôpitaux de soins actifs de longue durée, en soins hospitaliers et palliatifs, en services de réadaptation ambulatoires et autres. Le segment des organismes de santé à domicile a dominé le marché avec la plus grande part de revenus de 43,2 % en 2025, en raison de la préférence accrue des patients pour les soins à domicile, de la rentabilité par rapport aux soins en établissement et des progrès dans le domaine de la télésurveillance et des technologies de télésanté. Les soins à domicile permettent un engagement continu des patients et réduisent les réadmissions à l'hôpital, ce qui en fait une option privilégiée pour les fournisseurs et les payeurs. De plus, les politiques de remboursement de soutien et l'accroissement de la population âgée renforcent encore la domination de ce segment. La capacité d'offrir des plans de soins personnalisés et souples contribue également de façon significative à son adoption généralisée à l'échelle mondiale.

On s'attend à ce que le secteur des établissements de réadaptation des malades hospitalisés enregistre le taux de croissance le plus rapide au cours de la période de prévision, alimenté par l'incidence croissante des maladies chroniques, des affections orthopédiques et des troubles neurologiques nécessitant une réadaptation intensive. Ces établissements offrent des soins spécialisés et multidisciplinaires avec des interventions thérapeutiques avancées, ce qui améliore considérablement les résultats du rétablissement des patients. La sensibilisation accrue aux avantages des programmes de réadaptation structurés et l'augmentation des investissements dans les infrastructures de réadaptation stimulent la croissance du segment. De plus, l'intégration de technologies de pointe telles que la robotique et l'IA dans la réadaptation améliore l'efficacité du traitement et attire l'afflux de patients.

- Données démographiques des patients

Sur la base de la démographie du patient, le marché mondial des services de coordination post-aiguë est segmenté en patients âgés, patients atteints de maladies chroniques, patients post-chirurgicaux, patients nécessitant une réadaptation, etc. Le segment des patients âgés a dominé le marché avec la plus grande part des revenus en 2025, en raison du vieillissement rapide de la population mondiale et de la prévalence plus élevée de maladies chroniques multiples chez les personnes âgées. Les patients âgés ont souvent besoin d'une surveillance continue, d'une gestion des médicaments et d'une transition coordonnée des soins, ce qui en fait les principaux utilisateurs des services de soins post-aiguës. La charge croissante qui pèse sur les systèmes de soins de santé pour gérer efficacement les soins gériatriques a encore accru le recours à des solutions de soins coordonnées. De plus, des initiatives gouvernementales favorables et une couverture d'assurance pour les soins aux personnes âgées contribuent à la prédominance de ce segment. La complexité des soins requis par cette population assure une demande soutenue de services de coordination.

Les patients atteints de maladies chroniques devraient connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison du fardeau mondial croissant de maladies telles que le diabète, les troubles cardiovasculaires et les affections respiratoires. Ces patients ont besoin d'une prise en charge continue à long terme et de transitions fréquentes entre les établissements de soins, ce qui nécessite des services de coordination efficaces. La sensibilisation accrue à la gestion des maladies et aux soins préventifs contribue également à la croissance segmentaire. De plus, les progrès dans les outils numériques de santé et les technologies de télésurveillance permettent une meilleure gestion des maladies chroniques en dehors des hôpitaux. Cette évolution vers des modèles de soins proactifs et continus accélère l'adoption de services de coordination pour les patients atteints de maladies chroniques.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des services de coordination des soins post-aiguës est segmenté en hôpitaux, centres de réadaptation, fournisseurs de soins à domicile, établissements de soins de longue durée, programmes de santé gouvernementaux, assureurs de santé privés, etc. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus en 2025, en raison de leur rôle central dans la planification du congé des patients et la gestion de la transition des soins. Les hôpitaux adoptent de plus en plus des services de coordination des soins pour réduire les taux de réadmission, améliorer les résultats des patients et se conformer aux modèles de soins fondés sur la valeur. L'intégration des systèmes de santé numériques dans les hôpitaux améliore encore l'efficacité de la coordination entre les différents établissements de soins. De plus, les hôpitaux jouent un rôle central dans la mise en place de voies de soins post-aiguës, assurant ainsi un contrôle solide du flux des patients et des processus de coordination.

Le segment des fournisseurs de soins à domicile devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, alimenté par la demande croissante de services de santé à domicile et la préférence des patients pour des soins dans des environnements familiers. Les fournisseurs de soins à domicile tirent parti des outils numériques et des technologies de télésurveillance pour fournir des soins efficaces et coordonnés en dehors des établissements de santé traditionnels. Les avantages de coûts associés aux soins à domicile par rapport aux séjours à l'hôpital sont également à l'origine de la croissance du segment. De plus, l'expansion des services de télésanté et des cadres de remboursement de soutien permet aux fournisseurs de soins à domicile de jouer un rôle plus important dans la coordination des soins post-aiguës. Cette évolution vers une prestation décentralisée des soins de santé devrait stimuler sensiblement la croissance de ce segment.

Analyse régionale des services de coordination des soins après coup

- L'Amérique du Nord a dominé le marché des services de coordination des soins post-aiguës avec la plus grande part de revenus de 40,01 % en 2025, caractérisée par des infrastructures de soins de santé avancées, une forte adoption de solutions de santé numériques et une forte présence d'acteurs clés du marché.

- Les fournisseurs de soins de santé de la région accordent une priorité élevée à l'amélioration des résultats des patients, à la réduction des réadmissions dans les hôpitaux et à une coordination transparente entre les établissements de soins grâce à l'utilisation de technologies de santé numériques de pointe et de plates-formes intégrées de soins

- Cette large adoption est également soutenue par des infrastructures de soins de santé avancées, des dépenses élevées en soins de santé, des politiques de remboursement favorables et la forte présence d'acteurs clés du marché, établissant des services de coordination post-aiguë comme élément essentiel pour améliorer la prestation des soins de santé dans la région.

États-Unis Services de coordination des soins après coup Aperçu du marché

Le marché des services de coordination des soins post-aiguës aux États-Unis a enregistré la plus grande part de revenus de 81 % en 2025 en Amérique du Nord, alimentée par l'adoption de modèles de soins fondés sur la valeur et l'accent croissant mis sur la réduction des réadmissions dans les hôpitaux. Les fournisseurs de soins de santé privilégient de plus en plus les transitions efficaces grâce à des services coordonnés et à des plateformes de santé numériques. La préférence croissante pour la prestation intégrée des soins, associée à une forte demande de solutions de surveillance et de gestion des soins à distance, propulse le marché. De plus, l'intégration croissante des systèmes informatiques de soins de santé, comme les dossiers de santé électroniques et les plateformes de télésanté, contribue de façon significative à l'expansion du marché.

Europe Services de coordination des soins après coup Aperçu du marché

Le marché européen des services de coordination des soins post-aiguës devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de réglementations strictes en matière de soins de santé et du besoin croissant de transitions efficaces en matière de soins aux patients. L'augmentation de la population vieillissante, associée à la demande de services de santé intégrés, favorise l'adoption de solutions de coordination des soins. Les prestataires de soins de santé européens sont également attirés par le rapport coût-efficacité et l'amélioration des résultats pour les patients que ces services offrent. La région connaît une forte croissance dans les hôpitaux, les centres de réadaptation et les établissements de soins à domicile, et des services de soins coordonnés sont intégrés dans les systèmes de santé publics et privés.

U.K. Services de coordination des soins après coup Aperçu du marché

On s'attend à ce que le marché des services de coordination des soins post-aiguës du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de la demande croissante de processus simplifiés de congé des patients et d'une meilleure continuité des soins. En outre, les préoccupations concernant la surpopulation hospitalière et l'efficacité des soins de santé encouragent les prestataires à adopter des solutions de soins coordonnées. Le Royaume-Uni devrait continuer à stimuler la croissance du marché grâce à l'amélioration de l'infrastructure de santé numérique, parallèlement à son système public de santé.

Allemagne Services de coordination des soins après coup Aperçu du marché

Le marché allemand des services de coordination des soins post-aiguës devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation accrue à la prestation intégrée des soins de santé et à la demande de solutions de soins post-décharge efficaces. L'Allemagne a une infrastructure de soins de santé bien développée, associée à son accent sur l'innovation et les soins axés sur les patients, qui favorise l'adoption de services de coordination, en particulier dans les hôpitaux et les établissements de réadaptation. L'intégration des plateformes de santé numériques avec les systèmes de coordination des soins est également de plus en plus répandue, avec une forte préférence pour des solutions de santé efficaces et axées sur la qualité qui s'alignent sur les attentes locales.

Asia-Pacific Post-Acute Care Coordination Services Aperçu du marché

Le marché des services de coordination des soins post-aiguës en Asie-Pacifique est sur le point de croître au rythme le plus rapide de 24 % au cours de la période de prévision 2026 à 2033, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de la prévalence des maladies chroniques et de l'amélioration des infrastructures de soins de santé dans des pays comme la Chine, le Japon et l'Inde. L'accent croissant mis par la région sur l'accessibilité des soins de santé, appuyé par des initiatives gouvernementales favorisant la santé numérique, est à l'origine de l'adoption de services de coordination des soins. De plus, à mesure que l'APAC devient une région clé pour l'innovation en matière de soins de santé et l'expansion des services, l'accessibilité et la mise en oeuvre de solutions de soins coordonnés s'étendent à une population de patients plus vaste.

Aperçu du marché des services de coordination des soins après coup au Japon

Le marché japonais des services de coordination des soins post-aiguës prend de l'ampleur en raison du vieillissement de la population, du système de santé avancé et de la demande croissante pour une gestion efficace des soins de longue durée. Le marché japonais met fortement l'accent sur les résultats des patients, et l'adoption de services de coordination des soins est motivée par le besoin croissant de services de suivi et de réadaptation continus. L'intégration des services de coordination aux technologies numériques de la santé, comme la télésurveillance et la télésanté, stimule la croissance. De plus, la population âgée du Japon est susceptible de stimuler la demande de solutions de soins accessibles et efficaces dans les établissements de soins de santé résidentiels et institutionnels.

Inde Services de coordination des soins après coup Aperçu du marché

En 2025, le marché indien des services de coordination des soins post-aiguës représentait la part de marché la plus importante en Asie-Pacifique, attribuable à l'expansion de l'infrastructure de soins de santé, à l'urbanisation rapide et à l'adoption croissante de solutions de santé numériques. L'Inde est l'un des marchés les plus dynamiques pour les services de santé, et la coordination des soins devient de plus en plus importante dans les hôpitaux, les soins à domicile et les établissements de réadaptation. La volonté d'améliorer l'accès aux soins de santé et la disponibilité de solutions de soins rentables, ainsi que la participation croissante du secteur privé, sont des facteurs clés qui propulsent le marché indien.

Part du marché des services de coordination des soins après coup

L'industrie des services de coordination des soins après coup est principalement dirigée par des entreprises bien établies, notamment :

- PointClickCare Corp. (Canada)

- Bamboo Health, Inc. (États-Unis)

- CareCentrix, Inc. (États-Unis)

- naviHealth, Inc. (États-Unis)

- Amedysys, Inc. (États-Unis)

- Groupe LHC, Inc. (États-Unis)

- Encompass Health Corporation (États-Unis)

- Genesis HealthCare, Inc. (États-Unis)

- Brookdale Senior Living Inc. (États-Unis)

- AccentCare, Inc. (États-Unis)

- Aveanna Healthcare LLC (États-Unis)

- VITAS Healthcare Corporation (États-Unis)

- Interim HealthCare Inc. (États-Unis)

- Sélectionnez Medical Holdings Corporation (États-Unis)

- Société nationale de soins de santé (États-Unis)

- Trilogy Health Services, LLC (États-Unis)

- Sonida Senior Living, Inc. (États-Unis)

- BAYADA Home Health Care, Inc. (États-Unis)

- Addus HomeCare Corporation (États-Unis)

- Optum, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial des services de coordination des soins après coup?

- En mai 2025, la SMC a introduit de nouveaux modèles de soins visant à améliorer la transition des patients et à réduire les délais de sortie, en mettant fortement l'accent sur l'incitation à la coordination des soins et la réduction au minimum des réadmissions dans les hôpitaux évitables. Ces initiatives soulignent l'importance croissante d'une coordination des soins post-aiguës structurée pour améliorer l'efficacité des soins de santé et les résultats des patients dans tous les systèmes

- En décembre 2024, les Centers for Medicare & Medicaid Services (CMS) ont signalé que plus de 366 hôpitaux avaient participé à l'initiative de soins hospitaliers aigus à domicile, traitant plus de 31 000 patients au moyen de modèles coordonnés de soins à domicile. Ce développement met en lumière l'expansion rapide des programmes intégrés de coordination des soins post-aiguës qui font appel à des équipes de surveillance à distance et de soins multidisciplinaires pour améliorer les résultats des patients et réduire le fardeau des hôpitaux.

- En mai 2024, les hôpitaux américains ont accéléré l'expansion des programmes de soins hospitaliers à domicile et à distance, ce qui a permis aux patients de recevoir des soins postaigus et de suivi en milieu familial plutôt qu'en milieu traditionnel. Ces initiatives, appuyées par des outils de télésanté et de surveillance numérique, visent à réduire le fardeau des hôpitaux, à améliorer la continuité des soins et à réduire les coûts, en mettant en évidence un changement important vers des modèles de coordination décentralisée des soins.

- En avril 2024, Kaiser Permanente a élargi son programme de soins avancés à domicile, combinant la télésanté, les visites à domicile et la surveillance à distance coordonnée par des centres de commandement centralisés. Ce modèle a démontré des taux de réadmission de 30 jours plus faibles et une meilleure expérience du patient, renforçant le rôle de la coordination des soins grâce au numérique dans la prestation des soins post-aiguës

- En mai 2021, Mayo Clinic et Kaiser Permanente s'associent à Medically Home pour élargir les programmes d'hospitalisation à domicile, ce qui permet une prestation coordonnée des soins aigus et postaigus dans les foyers de patients. Cette collaboration a marqué un progrès important dans la coordination des soins, en tirant parti de la surveillance à distance et des équipes de soins intégrées pour améliorer les résultats des patients et réduire la congestion des hôpitaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.