Middle East And Africa Usage Based Insurance Market

Taille du marché en milliards USD

TCAC :

%

USD

2.12 Billion

USD

6.01 Billion

2024

2032

USD

2.12 Billion

USD

6.01 Billion

2024

2032

| 2025 –2032 | |

| USD 2.12 Billion | |

| USD 6.01 Billion | |

| % | |

|

Segmentation du marché de l'assurance au kilomètre au Moyen-Orient et en Afrique, par type de véhicule (voiture particulière, véhicule utilitaire), type de formule (assurance au kilomètre, assurance au kilomètre, assurance multirisque), appareil fourni (fourni par l'entreprise, appareil personnel), technologie (OBD-II, smartphone, système embarqué, boîte noire, autres, hybride, marché du formage des métaux pour l'automobile), âge du véhicule (véhicules neufs, véhicules en circulation), type de véhicule électrique ou hybride (véhicule hybride électrique (HEV), véhicule hybride rechargeable (PHEV), véhicule électrique à batterie (BEV)) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'assurance au Moyen-Orient et en Afrique

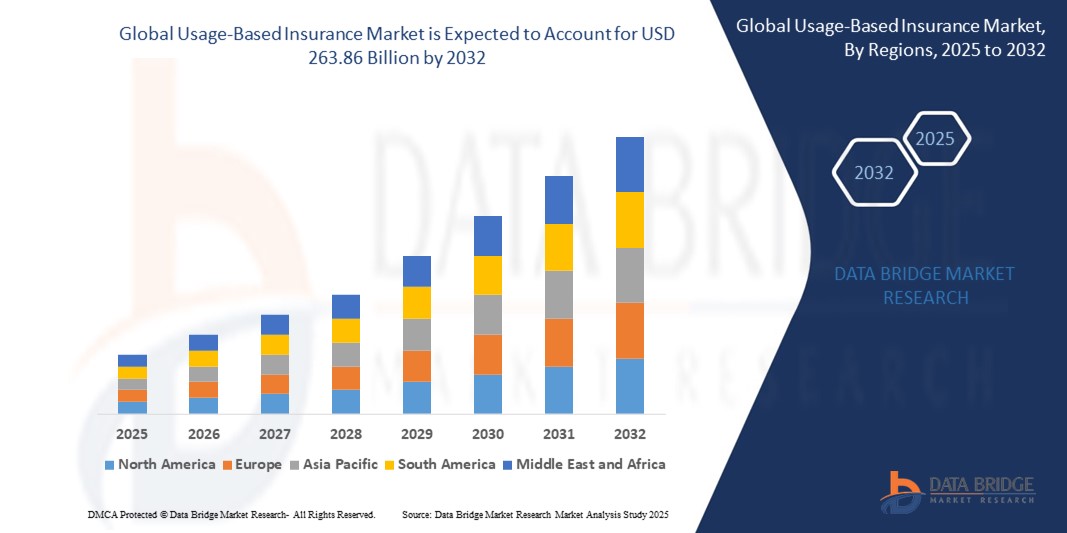

- Le marché de l'assurance au kilomètre au Moyen-Orient et en Afrique était évalué à 2,12 milliards de dollars en 2024 et devrait atteindre 6,01 milliards de dollars d'ici 2032 , soit un TCAC de 13,90 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que le faible coût des primes d'assurance par rapport aux primes d'assurance classiques et la réglementation gouvernementale stricte en matière de télématique.

Analyse du marché de l'assurance au Moyen-Orient et en Afrique basée sur l'utilisation

- L'assurance au kilomètre (ou assurance automobile au kilomètre) révolutionne le secteur de l'assurance automobile en exploitant la télématique, le suivi GPS et les données de conduite en temps réel pour proposer des primes personnalisées en fonction du comportement réel au volant. Ce modèle encourage des habitudes de conduite plus sûres, améliore l'évaluation des risques pour les assureurs et permet aux consommateurs de réaliser des économies.

- La croissance du marché au Moyen-Orient et en Afrique est portée par l'adoption généralisée des dispositifs télématiques, la pénétration croissante des véhicules connectés et la demande grandissante des consommateurs pour une tarification d'assurance juste et transparente. Les préoccupations croissantes concernant la conduite imprudente et la réduction des accidents ont également favorisé l'adoption de l'assurance-vie universelle.

- Les Émirats arabes unis devraient dominer le marché de l'assurance au kilomètre au Moyen-Orient et en Afrique, grâce à des secteurs automobile et d'assurance matures, des cadres réglementaires favorables et des partenariats solides entre assureurs et fournisseurs de services télématiques.

- L’Arabie saoudite s’impose comme un marché en pleine croissance pour le revenu universel de base, grâce à l’innovation dans le secteur des assurances, à l’intérêt croissant pour les modèles de paiement à l’usage et au kilomètre, et au soutien gouvernemental aux infrastructures de véhicules connectés.

- Le segment Pay-How-You-Drive (PHYD) détient la plus grande part de marché de 46,87 %, grâce à l'accent mis par les assureurs sur la tarification basée sur le comportement et à l'acceptation croissante par les consommateurs du partage des données de conduite pour des réductions de prime et des commentaires sur la sécurité.

Portée du rapport et segmentation du marché de l'assurance basée sur l'usage au Moyen-Orient et en Afrique

|

Attributs |

Principaux enseignements du marché de l'assurance au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'assurance au kilomètre

« Intégration de l’IA, de la télématique et de la connectivité des véhicules dans les programmes de revenu universel de base »

- Une tendance majeure qui remodèle le marché de l'assurance-vie universelle au Moyen-Orient et en Afrique est l'intégration croissante de l'intelligence artificielle (IA), de la télématique et de la connectivité avancée des véhicules pour fournir des informations en temps réel sur le comportement du conducteur, l'évaluation des risques et une tarification personnalisée.

- Ces technologies permettent aux assureurs de proposer des polices dynamiques telles que Pay-How-You-Drive (PHYD) et Pay-As-You-Drive (PAYD), qui récompensent les habitudes de conduite plus sûres et contribuent à réduire les taux d'accidents.

Par exemple:

- En décembre 2024, Allstate a amélioré son programme Drive Wise en intégrant la détection des accidents basée sur l'IA et des conseils de conduite personnalisés via des applications mobiles, améliorant ainsi considérablement l'engagement des utilisateurs et la fidélisation des assurés.

- La tendance aux véhicules connectés et à la télématique sur smartphone élargit l'accessibilité du revenu universel, notamment auprès des jeunes conducteurs férus de technologie.

Dynamique du marché de l'assurance basée sur l'utilisation

Conducteur

« Demande croissante de primes d’assurance automobile justes et personnalisées »

- L'un des principaux moteurs de la croissance du revenu universel de base au Moyen-Orient et en Afrique est la demande croissante des consommateurs pour des produits d'assurance qui reflètent le comportement réel au volant plutôt que des profils de risque démographiques statiques.

- L'assurance au kilomètre permet aux assurés de réduire leurs primes en démontrant une conduite sûre, ce qui la rend particulièrement intéressante pour les jeunes conducteurs, les navetteurs urbains et les utilisateurs qui parcourent peu de kilomètres.

Par exemple:

- En juillet 2024, Progressive Insurance a annoncé une augmentation de 20 % des inscriptions à son programme Snapshot, due à la demande des consommateurs pour des solutions d'assurance automobile rentables et basées sur les données.

- Les assureurs tirent parti de l'assurance basée sur les données (UBI) pour améliorer la modélisation des risques, réduire les demandes d'indemnisation frauduleuses et fidéliser la clientèle grâce à une tarification transparente.

Opportunité

« Expansion du revenu universel de base grâce à la télématique sur smartphone et aux plateformes OEM embarquées »

- L'utilisation croissante des capteurs de smartphones et des systèmes télématiques embarqués des constructeurs automobiles représente une opportunité majeure pour l'expansion des programmes de revenu universel de base au Moyen-Orient et en Afrique.

- Ces plateformes abaissent les barrières à l'entrée pour les assureurs et les consommateurs, éliminant le besoin d'appareils à brancher et permettant un retour d'information en temps réel du conducteur.

Par exemple:

- En janvier 2025, Liberty Mutual s'est associé à Ford Motor Company pour intégrer les fonctionnalités de l'assurance automobile basée sur l'utilisation directement dans la plateforme de véhicules connectés de Ford, permettant ainsi aux conducteurs d'opter pour des remises basées sur l'utilisation de manière transparente via leur système d'infodivertissement.

- À mesure que les constructeurs automobiles continuent de déployer des modèles de véhicules connectés, les assureurs peuvent adapter leurs programmes d'assurance basée sur l'utilisation (UBI) plus efficacement et améliorer la précision de la souscription.

Retenue/Défi

« Problèmes de confidentialité et ambiguïté réglementaire liés à l’utilisation des données télématiques »

- Un défi majeur sur le marché des revenus universels au Moyen-Orient et en Afrique réside dans les préoccupations persistantes concernant la confidentialité des données des utilisateurs, la transparence et le consentement dans les politiques basées sur la télématique.

- Les consommateurs hésitent souvent à s'inscrire aux programmes de revenu universel par crainte d'une surveillance constante, d'une propriété des données incertaine ou d'une utilisation abusive potentielle des données de conduite.

Par exemple:

- En octobre 2024, un recours collectif a été déposé en Californie contre un assureur régional pour utilisation non autorisée présumée de données télématiques à des fins autres que la tarification, ce qui a relancé le débat sur la réglementation de la télématique.

- De plus, l'absence de lois harmonisées sur la protection des données entre les Émirats arabes unis et l'Arabie saoudite complique la mise en conformité des assureurs et freine l'adoption à plus grande échelle des offres d'assurance-vie basée sur les données. Sans pour autant entraver la croissance, ces facteurs constituent des freins à la confiance et à la participation des utilisateurs.

Étendue du marché de l'assurance basée sur l'utilisation

Le marché est segmenté en fonction du type de véhicule, du type d'équipement, de l'offre d'appareils, de la technologie, de l'âge du véhicule et du type de véhicule (électrique ou hybride).

|

Segmentation |

Sous-segmentation |

|

Par type de véhicule |

|

|

Par type d'emballage

|

|

|

Offre par appareil

|

|

|

Par la technologie

|

|

|

Par âge du véhicule

|

|

|

Par type de véhicule électrique et hybride

|

|

En 2025, le modèle « Pay-How-You-Drive » (PHYD) devrait dominer le marché avec la plus grande part de marché dans le segment des forfaits.

Le segment de l'assurance au kilomètre (PHYD) devrait dominer le marché de l'assurance au kilomètre au Moyen-Orient et en Afrique avec 46,87 % de parts de marché en 2025, grâce à sa capacité à proposer des primes hautement personnalisées en fonction du comportement de conduite de chaque individu. Les assureurs privilégient les modèles PHYD pour leur précision dans l'évaluation des risques, tandis que les consommateurs bénéficient de primes réduites en adoptant une conduite responsable. L'adoption croissante des véhicules équipés de systèmes télématiques et des solutions de suivi mobiles accélère la croissance de ce segment, notamment auprès des jeunes conducteurs urbains à la recherche d'options d'assurance flexibles.

Les voitures particulières devraient représenter la part la plus importante du segment des types de véhicules au cours de la période de prévision.

En 2025, le segment des voitures particulières devrait dominer le marché avec une part de marché de 45,33 %, grâce à la forte pénétration de la propriété automobile et à la sensibilisation croissante des consommateurs aux assurances personnalisées. L'essor des applications d'assurance au kilomètre sur smartphone et des fonctionnalités des véhicules connectés facilite l'adhésion des conducteurs individuels aux polices d'assurance au kilomètre, ce qui explique leur adoption plus rapide dans ce segment que pour les véhicules utilitaires ou les flottes de poids lourds.

Analyse régionale du marché de l'assurance basée sur l'utilisation

« Les Émirats arabes unis détiennent la plus grande part du marché de l'assurance au kilomètre. »

- Les Émirats arabes unis sont le pays dominant au Moyen-Orient et en Afrique, représentant la part la plus importante grâce à leurs industries automobiles et d'assurance bien établies.

- Les principaux assureurs, tels que Progressive, Allstate et State Farm, ont considérablement étendu leurs offres d'assurance automobile basée sur les données (UBI) grâce à des applications pour smartphones et des dispositifs connectés. L'utilisation croissante de l'Internet des objets (IoT), de l'intelligence artificielle (IA) et de l'analyse des données de conduite en temps réel permet aux assureurs de proposer des modèles de tarification dynamiques, d'améliorer l'évaluation des risques et de renforcer l'engagement client.

- De plus, les conducteurs des Émirats arabes unis ont manifesté un vif intérêt pour les polices d'assurance au kilomètre et au kilomètre, notamment parmi les jeunes adultes férus de technologie et les consommateurs soucieux des coûts qui recherchent des primes d'assurance moins élevées grâce à une conduite sûre.

« L’Arabie saoudite devrait enregistrer le taux de croissance annuel composé le plus élevé sur le marché de l’assurance au kilomètre. »

- L’Arabie saoudite connaît également une croissance soutenue de l’adoption du revenu universel de base, favorisée par une sensibilisation accrue des consommateurs, le développement des services de véhicules connectés et les initiatives des assureurs ciblant les jeunes conducteurs. Les assureurs saoudiens testent des programmes incitatifs et tirent parti de la télématique embarquée sur smartphone pour se démarquer de la concurrence.

- La croissance globale de la région est renforcée par l'utilisation croissante de l'analyse des données, la connectivité accrue des véhicules et l'évolution vers des modèles d'assurance numérique, positionnant ainsi le Moyen-Orient et l'Afrique comme un leader mondial de l'innovation en matière d'assurance basée sur l'usage.

Part de marché de l'assurance basée sur l'utilisation

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Cambridge Mobile Telematics (États-Unis)

- insurethebox (Royaume-Uni)

- Compagnie d'assurance Progressive Casualty (États-Unis)

- Modus Group, LLC.(États-Unis)

- Inseego Corp. (États-Unis)

- Lemonade Inc. Metromile (États-Unis)

- The Flow Limited (Royaume-Uni)

- Compagnie d'assurance Allstate (États-Unis)

- Octo Group SpA (Italie)

- TomTom International BV. (Pays-Bas)

- UNIPOLSAI ASSICURAZIONI SPA (Italie)

- Liberty Mutual Insurance (États-Unis)

- Equitable Holdings, Inc. (Italie)

- MAPFRE (Espagne)

- Sierra Wireless (Canada)

- Verizon (États-Unis)

- Partenaires Allianz (Allemagne)

Dernières évolutions du marché de l'assurance au kilomètre au Moyen-Orient et en Afrique

- En mars 2025, Progressive Corporation a lancé Snapshot Pro, un programme d'assurance basé sur l'utilisation (UBI) conçu pour les flottes commerciales de petite et moyenne taille au Moyen-Orient et en Afrique. Ce programme exploite la télématique pour analyser les comportements de conduite tels que la vitesse, les techniques de freinage et les temps d'arrêt. Les gestionnaires de flotte reçoivent un retour d'information en temps réel et des réductions potentielles sur leurs primes d'assurance en fonction de leurs performances de conduite. Snapshot Pro vise à améliorer la sécurité, à réduire les coûts d'exploitation et à proposer des solutions d'assurance plus personnalisées aux exploitants de véhicules commerciaux.

- En mars 2025, Munich Re, par l'intermédiaire de sa filiale d'assurance Ergo, a annoncé l'acquisition des 71 % restants du capital de Next Insurance, valorisant ainsi l'assureur numérique américain à 2,6 milliards de dollars. Next Insurance est spécialisée dans les solutions d'assurance sur mesure pour les petites entreprises, grâce à l'analyse de données et aux plateformes numériques. Cette acquisition renforce la présence de Munich Re sur le marché américain et souligne l'importance croissante des modèles d'assurance numériques et à l'usage pour les PME.

- En février 2025, Inmarsat, fournisseur mondial de communications par satellite, a conclu un partenariat stratégique avec Petrofac, entreprise leader dans les services pétroliers, afin de fournir des solutions de communication avancées pour les opérations pétrolières en zones reculées. Cette collaboration porte sur le déploiement du réseau Global Xpress (GX) d'Inmarsat pour permettre des communications haut débit et sécurisées sur les champs pétroliers offshore et onshore. Ce partenariat vise à améliorer la collaboration en temps réel, la gestion des actifs et l'efficacité opérationnelle des projets pétroliers et gaziers de Petrofac.

- En avril 2025, Octo Telematics a annoncé des améliorations significatives apportées à sa plateforme d'analyse UBI, intégrant des algorithmes d'apprentissage automatique avancés pour une meilleure évaluation du comportement et du profil de risque des conducteurs. La plateforme mise à jour offre aux assureurs des évaluations de risques plus précises, permettant une tarification des primes plus personnalisée. Ces innovations visent à améliorer l'engagement et la fidélisation des clients en fournissant aux conducteurs des retours d'information détaillés et des incitations à adopter une conduite sûre.

- En mai 2025, Hub International, un courtier d'assurance de premier plan, a levé 1,6 milliard de dollars auprès d'investisseurs minoritaires, portant sa valorisation à 29 milliards de dollars. Cet apport de capitaux vise à soutenir les acquisitions stratégiques de Hub et son expansion sur les marchés émergents de l'assurance, notamment l'assurance au kilomètre. Cet investissement témoigne de la confiance croissante des investisseurs dans le potentiel de croissance et la rentabilité des modèles d'assurance au kilomètre au sein du secteur de l'assurance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ÉTUDE DE CAS

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

5.6 ANALYSE COMPARATIVE DES ENTREPRISES

5.7 ANALYSE DES BREVETS

5.8 MEILLEURES STRATÉGIES GAGNANTES

6. MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT

6.1 APERÇU

6.2 SYSTÈME EMBARQUÉ

6.3 DIAGNOSTIC EMBARQUÉ (OBD-II)

6.4 SMARTPHONE

6.5 BOÎTE NOIRE

6.6 AUTRES

7. MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE FORFAIT

7.1 APERÇU

7.2 PAYEZ COMMENT VOUS CONDUISEZ (PHYD)

7.3 PAIEMENT À L'EXTÉRIEUR (PAYD)

7.4 GÉRER SA FAÇON DE CONDUIRE (MHYD)

8. Marché de l'assurance au Moyen-Orient et en Afrique, basé sur l'usage et selon l'âge du véhicule

8.1 APERÇU

8.2 NOUVEAUX VÉHICULES

8.3 VÉHICULES ANCIENS

9. MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TAILLE DE L'ORGANISATION

9.1 APERÇU

9.2 ORGANISATIONS À PETITE ÉCHELLE

9.3 ORGANISATIONS DE MOYENNE ÉCHELLE

9.4 ORGANISATIONS DE GRANDE ÉCHELLE

10. MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR FONCTIONNALITÉ

10.1 APERÇU

10.2 PRIMES/RÉCOMPENSES À PRIX RÉDUIT

10.3 GÉOFERMAGE

10.4 ENQUÊTES SUR LES ACCIDENTS

10.5 RÉDUCTION DE LA FRAUDE

10.6 GESTION AUTOMATISÉE DES SINISTRES

10.7 MINIMISATION DES COÛTS DES RÉCLAMATIONS

11 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'APPAREIL

11.1 APERÇU

11.2 Apportez votre propre appareil (BYOD)

11.3 FOURNI PAR L'ENTREPRISE

12 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 VOITURES PARTICULIÈRES

12.2.1 VOITURES COMPACTES

12.2.1.1. .PAR LA TECHNOLOGIE

12.2.1.1.1. SYSTÈME EMBARQUÉ

12.2.1.1.2. .OBD-II

12.2.1.1.3. .SMARTPHONE

12.2.1.1.4. .BOÎTE NOIRE

12.2.1.1.5. .AUTRES

12.2.2 VOITURES BERLINES

12.2.2.1. .PAR LA TECHNOLOGIE

12.2.2.1.1. .SYSTÈME EMBARQUÉ

12.2.2.1.2. .OBD-II

12.2.2.1.3. .SMARTPHONE

12.2.2.1.4. .BOÎTE NOIRE

12.2.2.1.5. .AUTRES

12.2.3 SUV

12.2.3.1. .PAR LA TECHNOLOGIE

12.2.3.1.1. SYSTÈME EMBARQUÉ

12.2.3.1.2. .OBD-II

12.2.3.1.3. .SMARTPHONE

12.2.3.1.4. .BOÎTE NOIRE

12.2.3.1.5. .AUTRES

12.3 VÉHICULES COMMERCIAUX LÉGERS

12.3.1 CAMIONS PICK-UP

12.3.1.1. .PAR LA TECHNOLOGIE

12.3.1.1.1. SYSTÈME EMBARQUÉ

12.3.1.1.2. .OBD-II

12.3.1.1.3. .SMARTPHONE

12.3.1.1.4. .BOÎTE NOIRE

12.3.1.1.5. .AUTRES

12.3.2 FOURGONNETTES/MINIVANS

12.3.2.1. .PAR LA TECHNOLOGIE

12.3.2.1.1. SYSTÈME EMBARQUÉ

12.3.2.1.2. .OBD-II

12.3.2.1.3. .SMARTPHONE

12.3.2.1.4. .BOÎTE NOIRE

12.3.2.1.5. .AUTRES

12.3.3 AUTORICKSHAWS

12.3.3.1. .PAR LA TECHNOLOGIE

12.3.3.1.1. .SYSTÈME EMBARQUÉ

12.3.3.1.2. .OBD-II

12.3.3.1.3. .SMARTPHONE

12.3.3.1.4. .BOÎTE NOIRE

12.3.3.1.5. .AUTRES

12.4 VÉHICULES COMMERCIAUX LOURDS

12.4.1 BUS

12.4.1.1. .PAR LA TECHNOLOGIE

12.4.1.1.1. SYSTÈME EMBARQUÉ

12.4.1.1.2. .OBD-II

12.4.1.1.3. .SMARTPHONE

12.4.1.1.4. .BOÎTE NOIRE

12.4.1.1.5. .AUTRES

12.4.2 CAMIONS

12.4.2.1. .PAR LA TECHNOLOGIE

12.4.2.1.1. .SYSTÈME EMBARQUÉ

12.4.2.1.2. .OBD-II

12.4.2.1.3. .SMARTPHONE

12.4.2.1.4. .BOÎTE NOIRE

12.4.2.1.5. .AUTRES

12.4.3 TRIPPER

12.4.3.1. .PAR LA TECHNOLOGIE

12.4.3.1.1. .SYSTÈME EMBARQUÉ

12.4.3.1.2. .OBD-II

12.4.3.1.3. .SMARTPHONE

12.4.3.1.4. .BOÎTE NOIRE

12.4.3.1.5. .AUTRES

12.4.4 AUTRES

12.4.4.1. .PAR LA TECHNOLOGIE

12.4.4.1.1. .SYSTÈME EMBARQUÉ

12.4.4.1.2. .OBD-II

12.4.4.1.3. .SMARTPHONE

12.4.4.1.4. .BOÎTE NOIRE

12.4.4.1.5. .AUTRES

13. Marché de l'assurance au Moyen-Orient et en Afrique, basé sur l'usage, par type de véhicule électrique

13.1 APERÇU

13.2 VÉHICULES ÉLECTRIQUES À BATTERIE (VEB)

13.3 VÉHICULE ÉLECTRIQUE À PILE À COMBUSTIBLE (FCEV)

13.4 VÉHICULE ÉLECTRIQUE HYBRIDE RECHARGEABLE (PHEV)

14 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.1 MOYEN-ORIENT ET AFRIQUE

14.1.1 ARABIE SAOUDITE

14.1.2 Émirats arabes unis

14.1.3 KOWEÏT

14.1.4 QATAR

14.1.5 BAHREÏN

14.1.6 AFRIQUE DU SUD

14.1.7 ÉGYPTE

14.1.8 ISRAËL

14.1.9 OMAN

14.1.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

15.2 FUSIONS ET ACQUISITIONS

15.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.4 EXTENSIONS

15.5 MODIFICATIONS RÉGLEMENTAIRES

15.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE SWOT ET DBMR

17 MARCHÉ DE L'ASSURANCE À L'USAGE AU MOYEN-ORIENT ET EN AFRIQUE, PROFIL DE L'ENTREPRISE

17.1 AXA

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 ÉVOLUTIONS RÉCENTES

17.2 ASSICURAZIONI GENERALI SPA

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 ÉVOLUTIONS RÉCENTES

17.3 ALLIANZ SE

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTIONS RÉCENTES

17,4 IMS

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTIONS RÉCENTES

17.5 TÉLÉMATIQUE MOBILE DE CAMBRIDGE

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ÉVOLUTIONS RÉCENTES

17.6 VODAFONE AUTOMOBILE

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 ÉVOLUTIONS RÉCENTES

17.7 VERIZON

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 ÉVOLUTIONS RÉCENTES

17.8 OLD MUTUAL INSURE

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 ÉVOLUTIONS RÉCENTES

17.9 SCG

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 DÉVELOPPEMENTS RÉCENTS

17.1 BEEMA

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PORTEFEUILLE DE PRODUITS

17.10.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.