North America Autonomous Self Driving Cars Market

Taille du marché en milliards USD

TCAC :

%

USD

29,548.86 million

USD

178,171.68 million

2022

2030

USD

29,548.86 million

USD

178,171.68 million

2022

2030

| 2023 –2030 | |

| USD 29,548.86 million | |

| USD 178,171.68 million | |

| % | |

Marché des voitures autonomes/autonomes en Amérique du Nord, par niveau d'autonomie (voitures semi-autonomes et voitures autonomes), technologie (capteur, télématique, plate-forme informatique et autres), type de mobilité (mobilité personnelle et mobilité partagée), type (SUV, berlines, berlines et autres), type de système (assistance au maintien de voie, freinage d'urgence automatique (AEB), assistance au stationnement intelligente, système d'avertissement de collision (CWS), régulateur de vitesse adaptatif (ACC), alerte de trafic transversal (CTA), détection d'angle mort (BSD), avertissement de collision avant (FCW), système de surveillance de la pression des pneus (TPMS), système de vision nocturne (NVS), système de surveillance du conducteur (DMS), système de détection des piétons (PDS) et autres), type de véhicule électrique (véhicule électrique à batterie (BEV), véhicules électriques hybrides (HEV), véhicules électriques hybrides rechargeables (PHEV) et véhicules électriques à pile à combustible (FCEV)) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et perspectives du marché des voitures autonomes en Amérique du Nord

Le marché des voitures autonomes évolue en fonction de divers facteurs tels que les avantages en matière de sécurité et les avancées technologiques, qui devraient stimuler la croissance du marché. Le principal frein qui affecte le marché est le manque d'infrastructures dans les pays émergents, la vulnérabilité des systèmes et la vulnérabilité aux failles de cybersécurité . L'essor des plateformes de mobilité en tant que service (MaaS) et les dépenses croissantes en R&D dans le développement de véhicules autonomes devraient constituer des opportunités pour le marché à l'avenir. Cependant, les coûts élevés des systèmes et des composants ainsi que les coûts élevés de maintenance et d'entretien constituent des défis pour le marché.

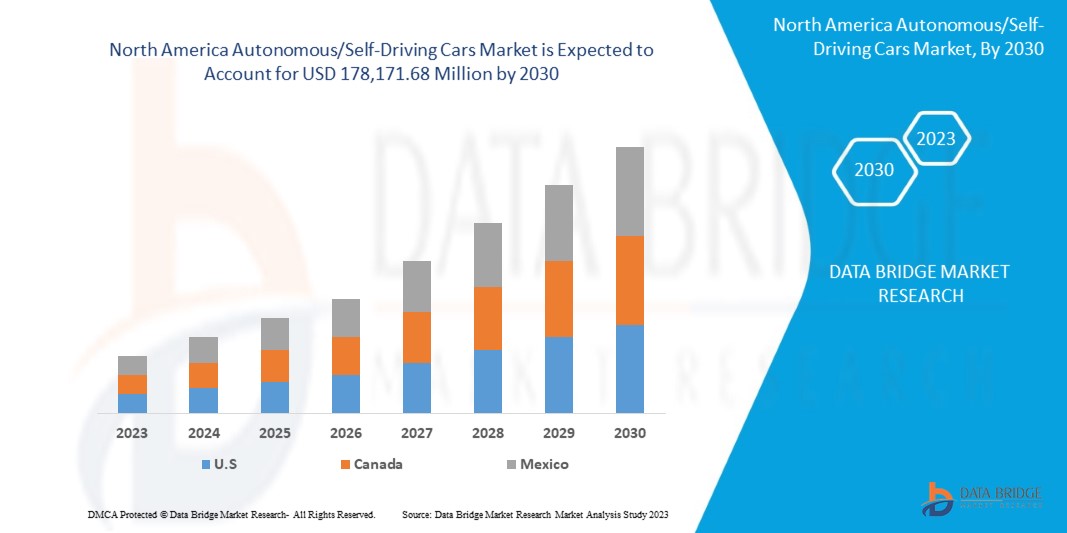

Data Bridge Market Research analyse que le marché nord-américain des voitures autonomes/à conduite autonome devrait atteindre une valeur de 178 171,68 millions USD d'ici 2030, contre 29 548,86 millions USD en 2022, avec un TCAC de 26,3 % au cours de la période de prévision.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en milliers d'unités |

|

Segments couverts |

Niveau d'autonomie (voitures semi-autonomes et voitures autonomes), technologie (capteur, télématique, plateforme informatique et autres), type de mobilité (mobilité personnelle et mobilité partagée), type (SUV, berlines, berlines et autres), type de système (assistance au maintien dans la voie, freinage automatique d'urgence (AEB), assistance au stationnement intelligente, système d'avertissement de collision (CWS), régulateur de vitesse adaptatif (ACC), alerte de trafic transversal (CTA), détection d'angle mort (BSD), avertissement de collision avant (FCW), système de surveillance de la pression des pneus (TPMS), système de vision nocturne (NVS), système de surveillance du conducteur (DMS), système de détection des piétons (PDS) et autres), type de véhicule électrique (véhicule électrique à batterie (BEV), véhicules électriques hybrides (HEV), véhicules électriques hybrides rechargeables (PHEV) et véhicules électriques à pile à combustible (FCEV)) |

|

Régions couvertes |

États-Unis, Canada et Mexique |

|

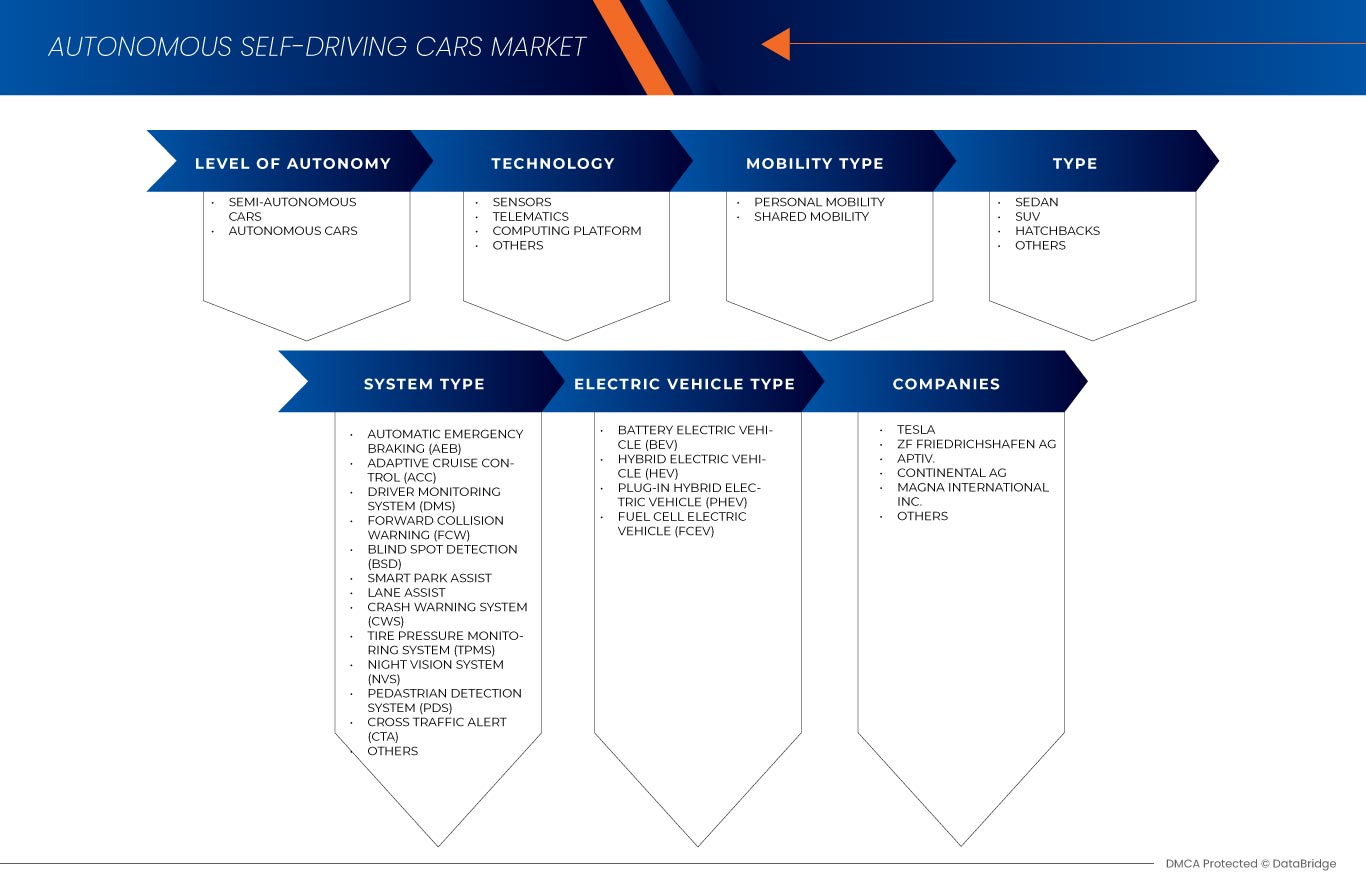

Acteurs du marché couverts |

Waymo LLC (une filiale d'Alphabet Inc), Nuro, Inc., Huawei Technologies Co., Ltd., NVIDIA Corporation, Mobileye, Latitude AI LLC (une filiale de Ford Motor), Aurora Innovation Inc., RENESAS ELECTRONICS CORPORATION, Mercedes-Benz AG, Infineon Technologies AG, Continental AG, Volkswagen, Tesla, Valeo, Robert Bosch LLC, Aptiv., Hitachi Astemo, Ltd, HELLA GmbH & Co. KGaA, Magna International Inc., ZF Friedrichshafen AG et TEXAS INSTRUMENTS INCORPORATED, entre autres |

Définition du marché

Les voitures autonomes sont des véhicules équipés de capteurs, de caméras, de radars et d’ une technologie d’intelligence artificielle (IA) avancés qui leur permettent de naviguer et de fonctionner sans intervention humaine directe. Ces véhicules peuvent percevoir leur environnement, interpréter les données et prendre des décisions pour conduire en toute sécurité, en respectant les règles de circulation et en s’adaptant aux conditions routières changeantes. Les voitures autonomes ont généralement différents niveaux d’autonomie, allant des fonctions d’assistance à la conduite de base à l’autonomie complète, où aucune intervention humaine n’est nécessaire pendant tout le trajet.

Dynamique du marché des voitures autonomes en Amérique du Nord

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteur

- Avantages des voitures automobiles/autonomes en matière de sécurité

Les nombreux accidents majeurs survenus ces dernières années impliquant des véhicules conduits par des humains ont souligné le besoin urgent de solutions de transport plus sûres. Les voitures autonomes offrent la possibilité de réduire considérablement le taux d’accidents en exploitant des capteurs avancés, l’intelligence artificielle et le traitement des données en temps réel. À mesure que le public est de plus en plus conscient de ces avantages, la demande de véhicules autonomes qui privilégient la sécurité augmente. Les consommateurs reconnaissent le potentiel de réduction des collisions, des blessures et des décès, faisant de la sécurité un facteur clé dans leurs décisions d’achat.

Opportunité

- Montée en puissance des plateformes de mobilité en tant que service (MaaS)

Les plateformes représentent une opportunité considérable pour le marché des voitures autonomes. Le MaaS est un concept révolutionnaire qui intègre divers services de transport dans une solution de mobilité unique et transparente accessible via des plateformes numériques. Cette convergence s'aligne parfaitement avec le développement et le déploiement de voitures autonomes, car les fournisseurs de MaaS peuvent exploiter ces véhicules pour offrir des options de transport plus efficaces, plus pratiques et plus rentables aux consommateurs.

Retenue et défis

- Maintenance et entretien intensifs des voitures automobiles/autonomes

Le marché est très prometteur, mais le défi des coûts élevés des systèmes et des composants constitue un obstacle de taille. La technologie complexe, les complexités d'intégration et les normes de sécurité strictes contribuent toutes à faire grimper les dépenses. Pour surmonter ce défi, il faut des efforts continus de recherche et développement pour rationaliser les processus de fabrication, réduire les coûts des composants et répondre aux exigences réglementaires sans compromettre la sécurité et la qualité. Ce n'est que grâce aux efforts collaboratifs de l'industrie, des organismes de réglementation et des fournisseurs de technologie que l'obstacle des coûts élevés peut être efficacement surmonté, permettant au marché des véhicules autonomes de réaliser son potentiel de révolution des transports. Par conséquent, le coût élevé des systèmes et des composants des voitures autonomes/à conduite autonome devrait remettre en cause la croissance du marché.

- Manque d’infrastructures dans les pays émergents

Les véhicules autonomes nécessitent un système d’infrastructure robuste et intégré pour fonctionner efficacement et en toute sécurité. Cela comprend des réseaux routiers de haute qualité, des systèmes avancés de gestion du trafic, des réseaux de communication fiables et des stations de recharge ou de ravitaillement pour les voitures électriques et hybrides autonomes. L’absence d’infrastructures adéquates dans les pays émergents présente plusieurs obstacles à l’adoption des voitures autonomes. En outre, le manque de stations de recharge ou de ravitaillement pour les voitures électriques autonomes limite leur autonomie et leur facilité d’utilisation, ce qui compromet les avantages environnementaux potentiels.

Développements récents

- En janvier 2021, Infineon a présenté une série avancée de microcontrôleurs AURIX. Ces microcontrôleurs constituent un bond en avant significatif, propulsant l'industrie automobile vers des solutions plus électriques et numériques. Ce lancement aide Infineon en les positionnant comme leaders de l'innovation automobile, répondant à la demande croissante d'électrification et de numérisation des véhicules

- En septembre 2022, Waymo LLC s'est associée à Swiss Re pour développer des méthodes innovantes d'évaluation des risques pour le secteur de l'assurance face aux avancées de la conduite autonome. En passant de facteurs de risque centrés sur l'humain à des facteurs de risque axés sur le véhicule, et en reconnaissant les limites des analyses rétrospectives, cette collaboration ouvre la voie à de nouveaux modèles d'assurance qui soutiennent l'intégration sûre des véhicules autonomes. Ce partenariat a le potentiel d'améliorer les approches d'évaluation de la sécurité et d'offrir au public une nouvelle perspective sur l'évaluation de la technologie des véhicules autonomes.

Portée du marché des voitures autonomes en Amérique du Nord

Le marché des voitures autonomes est segmenté en six segments notables en fonction du niveau d'autonomie, de la technologie, du type de mobilité, du type, du type de système et du type de véhicule électrique. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Niveau d'autonomie

- Voitures semi-autonomes

- Voitures autonomes

En fonction du niveau d’autonomie, le marché est segmenté en voitures semi-autonomes et voitures autonomes.

Technologie

- Capteur

- Télématique

- Plateforme de calcul

- Autres

Sur la base de la technologie, le marché est segmenté en capteurs, télématique, plate-forme informatique et autres.

Type de mobilité

- Mobilité personnelle

- Mobilité partagée

En fonction du type de mobilité, le marché est segmenté en mobilité personnelle et mobilité partagée.

Taper

- VUS

- Berlines à hayon

- Sedan

- Autres

Sur la base du type, le marché est segmenté en SUV, berlines, berlines et autres.

Type de système

- Freinage automatique d'urgence (AEB)

- Régulateur de vitesse adaptatif (ACC)

- Système de surveillance du conducteur (DMS)

- Avertissement de collision avant (FCW)

- Détection des angles morts (BSD)

- Aide au stationnement intelligente

- Assistance de voie

- Système d'alerte de collision (CWS)

- Système de surveillance de la pression des pneus (TPMS)

- Système de vision nocturne (NVS)

- Système de détection des piétons (PDS)

- Alerte de trafic transversal (CTA)

- Autres

Sur la base du type de système, le marché est segmenté en assistance de voie, freinage d'urgence automatique (AEB), assistance au stationnement intelligent, système d'avertissement de collision (CWS), régulateur de vitesse adaptatif (ACC), alerte de trafic transversal (CTA), détection d'angle mort (BSD), avertissement de collision avant (FCW), système de surveillance de la pression des pneus (TPMS), système de vision nocturne (NVS), système de surveillance du conducteur (DMS), système de détection des piétons (PDS) et autres.

Type de véhicule électrique

- Véhicule électrique à batterie (VEB)

- Véhicules électriques hybrides (VEH)

- Véhicules électriques hybrides rechargeables (PHEV)

- Véhicules électriques à pile à combustible (FCEV)

Sur la base du type de véhicule électrique, le marché est segmenté en véhicules électriques à batterie (BEV), véhicules électriques hybrides (HEV), véhicules électriques hybrides rechargeables (PHEV) et véhicules électriques à pile à combustible (FCEV).

Analyse/perspectives du marché des voitures autonomes en Amérique du Nord

Le marché nord-américain des voitures autonomes/à conduite autonome est analysé et des informations sur la taille du marché et les tendances sont fournies par pays, niveau d'autonomie, technologie, type de mobilité, type, type de système et type de véhicule électrique comme référencé ci-dessus.

Les pays couverts dans ce rapport de marché sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché nord-américain des voitures autonomes/sans conducteur en raison de la tendance croissante des clients à l’égard des voitures autonomes.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces du porteur et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. En outre, la présence et la disponibilité des marques régionales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des voitures autonomes en Amérique du Nord

Le paysage concurrentiel du marché des voitures autonomes en Amérique du Nord fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement du produit, les approbations de produits, la largeur et l'étendue du produit, la domination des applications et la courbe de vie du type de produit. Les points de données ci-dessus fournis ne concernent que l'orientation de l'entreprise sur le marché.

Français Certains des principaux acteurs du marché opérant sur le marché des voitures autonomes/sans conducteur sont Waymo LLC (une filiale d'Alphabet Inc), Nuro, Inc., Huawei Technologies Co., Ltd., NVIDIA Corporation, Mobileye, Latitude AI LLC (une filiale de Ford Motor), Aurora Innovation Inc., RENESAS ELECTRONICS CORPORATION, Mercedes-Benz AG, Infineon Technologies AG, Continental AG, Volkswagen, Tesla, Valeo, Robert Bosch LLC, Aptiv., Hitachi Astemo, Ltd, HELLA GmbH & Co. KGaA, Magna International Inc., ZF Friedrichshafen AG et TEXAS INSTRUMENTS INCORPORATED, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.