North America Endoscopic Retrograde Cholangiopancreatography Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.02 Billion

USD

1.62 Billion

2025

2033

USD

1.02 Billion

USD

1.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 1.62 Billion | |

| % | |

|

Marché des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) au Moyen-Orient et en Afrique : segmentation par type de produit (dispositifs d’endothérapie, endoscopes, dispositifs d’imagerie et autres), modalité (à usage unique, autonome et portable), procédure (sphictérectomie biliaire, pose d’endoprothèse biliaire, dilatation biliaire, pose d’endoprothèse pancréatique et sphictérectomie pancréatique), application (voies biliaires, pancréas, vésicule biliaire, foie et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, laboratoires de diagnostic et autres), type d’établissement (grands, moyens et petits), canal de distribution (appels d’offres directs, distribution par des tiers et vente au détail) – Tendances du secteur et prévisions jusqu’en 2033

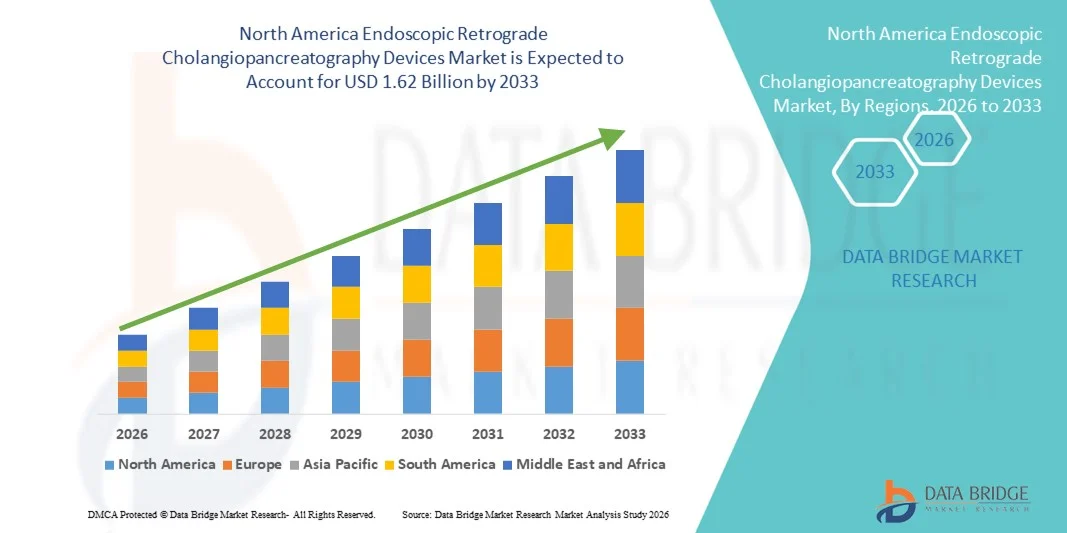

Taille du marché des dispositifs de cholangiopancréatographie rétrograde endoscopique en Amérique du Nord

- Le marché nord-américain des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) était évalué à 1,02 milliard de dollars américains en 2025 et devrait atteindre 1,62 milliard de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux et pancréatiques, ainsi que par les progrès technologiques constants en matière d'imagerie endoscopique et de techniques de traitement mini-invasives, ce qui conduit à une adoption accrue des procédures de CPRE dans les hôpitaux et les cliniques spécialisées.

- De plus, la demande croissante de diagnostics précis, de temps de récupération des patients réduit et de meilleurs résultats thérapeutiques fait des appareils de cholangiopancréatographie rétrograde endoscopique (CPRE) une solution essentielle dans les soins gastro-entérologiques modernes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des dispositifs de cholangiopancréatographie rétrograde endoscopique

- Les dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE), utilisés pour le diagnostic et le traitement des affections des voies biliaires et pancréatiques, sont des outils essentiels en gastro-entérologie moderne en raison de leur caractère peu invasif, de leur grande précision et de leur capacité à combiner l'imagerie diagnostique et l'intervention thérapeutique en une seule procédure.

- La demande croissante d'appareils de CPRE est principalement due à la prévalence accrue des calculs biliaires, des sténoses biliaires, du cancer du pancréas et de la pancréatite chronique, ainsi qu'à l'adoption croissante des procédures endoscopiques mini-invasives, aux progrès des technologies d'imagerie endoscopique et à l'accès élargi aux soins gastro-intestinaux spécialisés.

- Les États-Unis ont dominé le marché des dispositifs d'ERCP avec une part de revenus estimée à environ 38,2 % en 2025, grâce à une infrastructure de santé avancée, une forte adoption des systèmes endoscopiques technologiquement avancés, un volume important d'interventions gastro-intestinales, des politiques de remboursement avantageuses et la présence de fabricants de dispositifs médicaux de premier plan.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché des appareils d'ERCP au cours de la période de prévision, grâce à l'augmentation des investissements dans la modernisation des soins de santé, à la demande croissante de procédures minimalement invasives, à la sensibilisation accrue aux traitements endoscopiques avancés et à l'accès élargi aux soins gastro-intestinaux spécialisés dans les hôpitaux et les centres chirurgicaux.

- Le segment des grands établissements a représenté la plus grande part de revenus du marché (47,2 %) en 2025, grâce à un volume élevé de patients et à des capacités procédurales avancées.

Portée du rapport et segmentation du marché des dispositifs de cholangiopancréatographie rétrograde endoscopique

|

Attributs |

Dispositifs de cholangiopancréatographie rétrograde endoscopique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de cholangiopancréatographie rétrograde endoscopique en Amérique du Nord

Progrès dans la conception des dispositifs et l'efficacité des procédures

- Une tendance clé et en constante évolution sur le marché nord-américain des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) est l'amélioration continue de la conception de ces dispositifs, visant à optimiser l'efficacité des procédures, la précision clinique et la sécurité des patients. Les fabricants s'attachent de plus en plus à améliorer l'ergonomie, la flexibilité et les capacités d'imagerie des dispositifs de CPRE afin de faciliter les interventions biliaires et pancréatiques complexes.

- Par exemple, des entreprises de premier plan comme Olympus Corporation et Boston Scientific ont mis sur le marché des endoscopes et accessoires ERCP de pointe, offrant une meilleure maniabilité et une visualisation haute définition. Ces dispositifs permettent aux gastro-entérologues de réaliser des procédures diagnostiques et thérapeutiques complexes avec une plus grande précision et en un temps réduit. Ces innovations facilitent l'extraction efficace des calculs, la pose de stents et la visualisation des voies biliaires lors des procédures ERCP.

- Les progrès technologiques réalisés en matière de guides, de sphinctérotomes, de ballons et de stents améliorent les taux de réussite des interventions et réduisent les risques de complications. Par exemple, les guides à revêtement hydrophile et les sphinctérotomes à contrôle de précision permettent une navigation plus aisée dans l'anatomie biliaire complexe, minimisant les traumatismes et facilitant l'accès aux canaux cibles.

- L'intégration de technologies d'imagerie avancées, telles qu'une meilleure compatibilité avec la fluoroscopie et une optique endoscopique améliorée, permet une visualisation plus nette des voies biliaires et pancréatiques. Ceci facilite un diagnostic plus précis et des interventions thérapeutiques ciblées, notamment en cas de sténoses, de tumeurs ou de calculs biliaires.

- Ces avancées redéfinissent les attentes cliniques en permettant des procédures d'ERCP plus sûres, plus rapides et plus efficaces, ce qui se traduit par des hospitalisations plus courtes et une amélioration des résultats pour les patients. Par conséquent, les fabricants investissent de plus en plus dans la recherche et le développement afin de proposer des dispositifs d'ERCP de nouvelle génération répondant aux besoins évolutifs des gastro-entérologues et des établissements de santé.

- La demande croissante de procédures gastro-intestinales mini-invasives, associée à la nécessité d'obtenir des taux de réussite plus élevés, accélère l'adoption de dispositifs ERCP technologiquement avancés dans les hôpitaux et les centres d'endoscopie spécialisés du monde entier.

Dynamique du marché des dispositifs de cholangiopancréatographie rétrograde endoscopique en Amérique du Nord

Conducteur

Prévalence croissante des troubles biliaires et pancréatiques

- L'augmentation de la prévalence des troubles biliaires et pancréatiques en Amérique du Nord, notamment les calculs biliaires, les obstructions des voies biliaires, les pancréatites et les cholangiocarcinomes, est un facteur majeur de la demande en dispositifs de CPRE. Ces affections nécessitent souvent à la fois une évaluation diagnostique et une intervention thérapeutique, faisant de la CPRE une procédure essentielle en gastro-entérologie moderne.

- Par exemple, l'incidence croissante des calculs biliaires et du cancer du pancréas a entraîné une augmentation du nombre de CPRE pratiquées chaque année dans les hôpitaux et les services d'endoscopie. Selon les observations cliniques, la CPRE est largement utilisée pour l'extraction de calculs, la pose de stents et la prise en charge des sténoses biliaires, ce qui stimule considérablement la demande en dispositifs et accessoires associés.

- Le vieillissement de la population nord-américaine contribue également à la croissance du marché, les personnes âgées étant plus sujettes aux troubles gastro-intestinaux et hépatobiliaires nécessitant une intervention endoscopique. Cette évolution démographique accroît le volume d'interventions de CPRE sur les marchés de la santé développés et émergents.

- De plus, l'amélioration de l'accès aux services de santé et le développement de centres de gastro-entérologie spécialisés permettent un diagnostic et un traitement plus précoces des affections biliaires et pancréatiques, favorisant ainsi l'adoption des dispositifs de CPRE.

- La préférence croissante pour les procédures mini-invasives par rapport aux approches chirurgicales traditionnelles stimule également la croissance du marché. La CPRE offre un temps de récupération réduit, un taux de complications plus faible et une durée d'hospitalisation plus courte, ce qui en fait une option privilégiée tant pour les patients que pour les cliniciens.

- Les programmes de formation continue et les initiatives de développement des compétences des endoscopistes améliorent leur expertise procédurale, ce qui favorise une utilisation plus large des dispositifs d'ERCP dans la pratique clinique courante, tant dans les hôpitaux que dans les centres de chirurgie ambulatoire.

Retenue/Défi

Coûts élevés des interventions et risque de complications liées à l'intervention

- Le coût élevé des procédures d'ERCP et des dispositifs associés constitue un obstacle majeur à l'expansion du marché, notamment dans les établissements de santé aux ressources limitées et où les coûts sont un facteur déterminant. Les dispositifs d'ERCP de pointe, tels que les endoscopes spécialisés, les stents et les accessoires, engendrent souvent des coûts initiaux et de maintenance importants pour les prestataires de soins de santé.

- Par exemple, dans les régions en développement, les hôpitaux peuvent être confrontés à des contraintes budgétaires limitant l'adoption d'équipements d'ERCP de pointe, ce qui réduit la disponibilité de cette procédure malgré des besoins cliniques croissants. Le coût des soins peut également affecter l'accès aux soins pour les patients dans les régions où la couverture d'assurance ou le remboursement sont limités.

- Un autre frein majeur réside dans le risque de complications liées à la procédure, telles que la pancréatite post-CPRE, les infections, les hémorragies et les perforations. Ces risques peuvent engendrer des hésitations chez les cliniciens et une sélection prudente des patients, notamment pour les cas à haut risque.

- L'exigence de disposer d'endoscopistes hautement qualifiés et expérimentés limite davantage l'adoption généralisée de cette technique, car une expertise insuffisante peut augmenter le taux de complications et avoir un impact négatif sur l'état de santé des patients. Cela crée des disparités dans l'accès à la CPRE entre les centres hospitaliers universitaires bien équipés et les établissements de santé de plus petite taille.

- Des exigences réglementaires strictes et des procédures d'approbation longues pour les nouveaux dispositifs d'ERCP peuvent également ralentir la mise sur le marché des produits innovants, retardant ainsi l'adoption technologique et augmentant les coûts de développement pour les fabricants.

- Pour assurer une croissance durable du marché nord-américain des dispositifs de cholangiopancréatographie rétrograde endoscopique, il est essentiel de relever ces défis grâce à l'amélioration des profils de sécurité des dispositifs, au renforcement des programmes de formation des médecins, à des politiques de remboursement favorables et au développement de produits rentables.

Portée du marché des dispositifs de cholangiopancréatographie rétrograde endoscopique en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de la modalité, de la procédure, de l'application, de l'utilisateur final, du type d'installation et du canal de distribution.

- Par type de produit

Le marché des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) est segmenté, selon le type de produit, en dispositifs d'endothérapie, endoscopes, dispositifs d'imagerie et autres. Le segment des endoscopes a dominé le marché en 2025, représentant la plus grande part de revenus (41,6 %), principalement grâce à leur rôle essentiel dans les procédures de CPRE pour la visualisation et l'accès aux voies biliaires et pancréatiques. Indispensables à la fois pour le diagnostic et le traitement de la CPRE, les endoscopes constituent un investissement majeur pour les hôpitaux et les cliniques spécialisées. Les progrès technologiques, tels que l'imagerie haute définition, une meilleure maniabilité et une durabilité accrue, ont favorisé leur adoption généralisée. L'augmentation du nombre de CPRE à l'échelle mondiale, notamment dans les systèmes de santé développés, continue de stimuler la demande. Par ailleurs, le cycle de remplacement des endoscopes, dû à l'usure et aux réglementations strictes en matière de contrôle des infections, contribue à la génération de revenus soutenue. Enfin, les budgets d'achat importants des hôpitaux et la prévalence croissante des maladies gastro-intestinales renforcent la position dominante de ce segment.

Le segment des dispositifs d'endothérapie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033, porté par la demande croissante d'interventions thérapeutiques mini-invasives lors des CPRE. Ces dispositifs, tels que les sphinctérotomes, les guides et les stents, sont de plus en plus utilisés pour des traitements ciblés et non plus seulement à des fins diagnostiques. La préférence croissante pour la CPRE thérapeutique par rapport aux alternatives chirurgicales accélère leur adoption. Les progrès réalisés en matière de précision des dispositifs et de biocompatibilité des matériaux améliorent les résultats cliniques. L'incidence croissante des troubles biliaires et pancréatiques à l'échelle mondiale soutient également cette croissance. Enfin, l'élargissement des applications aux procédures complexes et l'expertise grandissante des médecins devraient alimenter un TCAC élevé au cours de la période de prévision.

- Par modalité

Le marché des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) est segmenté, selon le mode d'utilisation, en systèmes à usage unique, autonomes et portables. Le segment des systèmes autonomes représentait la plus grande part de marché (46,3 %) en 2025, grâce à leur utilisation répandue dans les hôpitaux et les grands centres cliniques où les systèmes de CPRE intégrés sont privilégiés. Les systèmes autonomes offrent des performances élevées, une grande durabilité et une compatibilité avec les dispositifs d'imagerie et accessoires de pointe. Ces systèmes sont généralement utilisés dans les centres spécialisés réalisant un volume important d'interventions de CPRE complexes, ce qui génère une demande soutenue. Leur fiabilité et leur capacité à prendre en charge des procédures longues en font un choix privilégié des gastro-entérologues. Par ailleurs, les investissements importants réalisés par les hôpitaux dans les régions développées soutiennent la domination de ce segment. La disponibilité de contrats de maintenance et la longue durée de vie opérationnelle favorisent également son adoption.

Le segment des dispositifs à usage unique devrait connaître la croissance annuelle composée la plus rapide (9,4 %) entre 2026 et 2033, sous l'effet des préoccupations croissantes liées à la contamination croisée et aux infections nosocomiales. Les dispositifs à usage unique éliminent le besoin de retraitement et réduisent les risques d'infection, ce qui les rend particulièrement attractifs dans les établissements de santé modernes. L'accent mis par les autorités réglementaires sur la sécurité des patients et la prévention des infections accélère leur adoption. Leur acceptation croissante dans les centres de soins ambulatoires et de consultation externe contribue également à cette croissance. Les progrès technologiques ont par ailleurs amélioré les performances des dispositifs jetables. Dans un contexte où les établissements de santé privilégient la sécurité et la conformité, ce segment devrait connaître une expansion rapide.

- Par procédure

Le marché des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) est segmenté, selon la procédure, en sphinctérotomie biliaire, pose de stent biliaire, dilatation biliaire, pose de stent dans le canal pancréatique et sphinctérotomie pancréatique. Le segment de la pose de stent biliaire dominait le marché avec une part de revenus de 38,9 % en 2025, grâce à la forte prévalence des obstructions et sténoses biliaires dans le monde. La pose de stent biliaire est une intervention thérapeutique courante en CPRE pour la prise en charge des calculs biliaires, des tumeurs et des sténoses. L'incidence croissante du cholangiocarcinome et du cancer du pancréas a considérablement augmenté le volume de ces interventions. Les progrès technologiques concernant les matériaux des stents, notamment les stents métalliques et à élution médicamenteuse, favorisent encore davantage leur adoption. Les hôpitaux privilégient la pose de stent biliaire en raison de son efficacité et de la réduction du besoin de réinterventions. Cette large application clinique continue de soutenir la domination de ce segment.

Le segment des endoprothèses pancréatiques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,9 %, entre 2026 et 2033, porté par une meilleure sensibilisation et un diagnostic plus précis des troubles pancréatiques. Le recours accru à la CPRE pour la prévention des pancréatites post-opératoires favorise l'adoption de cette technique. L'expertise croissante des cliniciens et l'amélioration de la conception des endoprothèses contribuent à l'augmentation des taux de réussite. La prévalence croissante des pancréatites chroniques et des traumatismes pancréatiques participe également à cette croissance. Par ailleurs, l'élargissement des indications des interventions pancréatiques stimule la demande. L'ensemble de ces facteurs explique la forte croissance prévue pour la période considérée.

- Sur demande

Le marché des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) est segmenté, selon l'application, en voies biliaires, pancréas, vésicule biliaire, foie et autres. Le segment des voies biliaires détenait la plus grande part de marché (44,8 %) en 2025, en raison de la forte prévalence des calculs, des sténoses et des tumeurs malignes des voies biliaires. La CPRE est le plus souvent pratiquée pour les pathologies des voies biliaires, ce qui explique la position dominante de ce segment. Le vieillissement de la population et les troubles liés au mode de vie contribuent à l'augmentation de l'incidence de ces maladies. Les progrès technologiques en imagerie et en accessoires thérapeutiques ont amélioré le succès des traitements. Les hôpitaux pratiquent fréquemment des CPRE des voies biliaires, garantissant une demande soutenue. Ce volume important d'interventions continue de consolider la position de leader de ce segment.

Le segment pancréatique devrait connaître la croissance annuelle composée la plus rapide (9,1 %) entre 2026 et 2033, portée par l'augmentation des diagnostics de maladies pancréatiques. La hausse des cas de pancréatite et de cancer du pancréas favorise le recours à la CPRE. L'amélioration de la précision diagnostique et les stratégies d'intervention précoce contribuent également à cette croissance. Le renforcement de la formation et de la sensibilisation des médecins encourage l'adoption de cette technique. Le rôle croissant de la CPRE dans la prise en charge des pathologies du canal pancréatique stimule la demande. L'ensemble de ces facteurs explique la croissance rapide de ce segment.

- Par l'utilisateur final

Le marché des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) est segmenté, selon l'utilisateur final, en hôpitaux, centres de chirurgie ambulatoire, laboratoires de diagnostic et autres. Le segment des hôpitaux dominait le marché en 2025, avec une part de revenus de 52,7 %, grâce à la disponibilité d'infrastructures de pointe et de gastro-entérologues qualifiés. Les hôpitaux prennent en charge un grand nombre de procédures de CPRE complexes, ce qui stimule la demande d'équipements. Les services d'imagerie intégrés et les capacités de soins post-opératoires contribuent également à cette domination. Des systèmes de remboursement performants dans les régions développées favorisent également les procédures réalisées en milieu hospitalier. Enfin, les investissements publics et privés dans l'expansion des hôpitaux contribuent à une croissance soutenue.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance annuelle composée la plus rapide, soit 8,5 %, entre 2026 et 2033, portée par l'essor des soins ambulatoires et mini-invasifs. Les centres de chirurgie ambulatoire offrent une alternative rentable aux hôpitaux, tout en maintenant des normes élevées d'efficacité procédurale et de sécurité des patients. La réduction de la durée d'hospitalisation et des temps de récupération rend les centres de chirurgie ambulatoire de plus en plus attractifs pour les CPRE. Les progrès des technologies endoscopiques et des systèmes d'imagerie ont considérablement amélioré la sécurité et la faisabilité des CPRE en ambulatoire. La pression croissante exercée sur les hôpitaux pour réduire la charge des hospitalisations favorise également l'adoption des centres de chirurgie ambulatoire. Des structures de remboursement avantageuses dans plusieurs pays encouragent les interventions ambulatoires. La préférence croissante des patients pour une sortie le jour même contribue également à cette croissance. L'expansion des centres de chirurgie ambulatoire indépendants dans les zones urbaines et périurbaines élargit l'accès aux soins. L'augmentation des investissements des prestataires de soins de santé privés renforce les infrastructures. L'amélioration de l'expertise des médecins en matière de CPRE ambulatoire soutient davantage cette croissance. La rationalisation des flux de travail et la réduction des coûts opérationnels renforcent la compétitivité des centres de chirurgie ambulatoire. L’ensemble de ces facteurs devrait permettre de maintenir un TCAC élevé au cours de la période prévisionnelle.

- Par type d'installation

Selon le type d'établissement, le marché est segmenté en grands, moyens et petits établissements. Le segment des grands établissements représentait la plus grande part de revenus (47,2 %) en 2025, grâce à un volume élevé de patients et à des capacités procédurales avancées. Ces établissements comprennent généralement des hôpitaux de soins tertiaires et des centres spécialisés prenant en charge des cas complexes de CPRE. La disponibilité de systèmes d'imagerie avancés, d'une assistance anesthésique et de soins intensifs post-opératoires renforce leur position dominante. Les grands établissements servent souvent de centres de référence pour les régions environnantes, augmentant ainsi le débit des interventions. Des investissements importants permettent des mises à niveau technologiques fréquentes. La présence de gastro-entérologues hautement qualifiés et d'équipes multidisciplinaires améliore les résultats cliniques. Ces établissements sont mieux équipés pour gérer les complications associées à la CPRE. Des contrats d'approvisionnement à long terme contribuent à la stabilité des revenus. La grande confiance des patients favorise également les grands hôpitaux. Le financement public et le soutien des services de santé contribuent à une demande soutenue. La prévalence croissante des troubles biliaires et pancréatiques complexes renforce encore leur position dominante. En définitive, la solidité des infrastructures et l'expertise clinique restent les principaux moteurs de leur leadership.

Le segment des établissements de taille moyenne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,3 %, entre 2026 et 2033, grâce à l'amélioration de l'accès aux soins dans les régions émergentes et en développement. Ces établissements modernisent de plus en plus leurs unités d'endoscopie pour y inclure la CPRE. L'augmentation de la prévalence des maladies dans certaines régions encourage les investissements dans les hôpitaux de taille moyenne. Les initiatives gouvernementales visant à renforcer l'infrastructure des soins de santé secondaires accélèrent la croissance. Les établissements de taille moyenne offrent un bon compromis entre accessibilité financière et soins de pointe. La disponibilité accrue de spécialistes qualifiés favorise l'élargissement de l'offre de soins. Le développement des partenariats avec les fabricants de dispositifs médicaux facilite l'adoption des nouvelles technologies. L'essor du tourisme médical dans les villes de taille moyenne soutient davantage la demande. Des délais d'attente plus courts que dans les grands hôpitaux attirent les patients. L'élargissement de la couverture d'assurance améliore l'accessibilité financière. L'augmentation des investissements du secteur privé contribue également à cette expansion. L'ensemble de ces facteurs devrait générer une forte croissance au cours de la période de prévision.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, distribution par des tiers et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, représentant 49,5 % des revenus, grâce aux achats groupés effectués par les hôpitaux, les réseaux de santé et les institutions gouvernementales. Les appels d'offres directs permettent d'optimiser les coûts grâce à des achats en gros volumes. Les hôpitaux publics ont fréquemment recours à des systèmes d'appels d'offres pour des raisons de transparence et de conformité. Les accords d'approvisionnement à long terme garantissent la disponibilité continue des dispositifs. Ce canal permet également aux fabricants de sécuriser des flux de revenus stables. La standardisation des équipements entre les établissements favorise l'efficacité opérationnelle. Des relations solides entre les fournisseurs et les grands acheteurs renforcent la position dominante de ce segment. Les appels d'offres incluent souvent des contrats de maintenance et de service, ce qui accroît la valeur ajoutée. Les équipements lourds de grande valeur sont généralement acquis par ce biais. Les grands systèmes de santé privilégient l'approvisionnement direct pour réduire les coûts d'intermédiaires. La préférence des autorités réglementaires pour des procédures d'achat formelles contribue également à cette domination. En conséquence, les appels d'offres directs restent le segment dominant du marché.

Le segment de la distribution par des tiers devrait connaître la croissance annuelle composée la plus rapide, à 8,8 %, entre 2026 et 2033, grâce à l'expansion de sa couverture géographique et à l'amélioration de l'efficacité de sa chaîne d'approvisionnement. Les distributeurs jouent un rôle crucial dans la pénétration des marchés émergents et isolés. Les petits et moyens établissements de santé font souvent appel aux distributeurs pour bénéficier d'options d'achat flexibles. Les distributeurs offrent un soutien localisé, des formations et un service après-vente. L'expansion croissante du secteur de la santé privé renforce la dépendance aux réseaux de distribution. L'amélioration des infrastructures logistiques garantit une disponibilité optimale des produits. Les fabricants profitent d'une réduction de leurs charges opérationnelles grâce aux partenariats. La diversification croissante des produits distribués stimule l'adoption. Une mise sur le marché plus rapide des nouveaux dispositifs favorise la croissance. L'augmentation des dépenses de santé dans les régions en développement accélère encore la demande. Les promotions et les campagnes de sensibilisation menées par les distributeurs élargissent la clientèle. L'ensemble de ces facteurs contribue à une croissance annuelle composée rapide.

Analyse régionale du marché des dispositifs de cholangiopancréatographie rétrograde endoscopique en Amérique du Nord

- Le marché nord-américain des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) devrait connaître une croissance annuelle composée (TCAC) robuste et soutenue au cours de la période de prévision, portée par l'infrastructure de santé très avancée de la région, la large disponibilité de services gastro-intestinaux spécialisés et l'adoption précoce de systèmes endoscopiques technologiquement sophistiqués. La prévalence croissante des troubles hépatobiliaires et pancréatiques, notamment les calculs biliaires, les sténoses biliaires, les pancréatites et le cancer du pancréas, stimule considérablement la demande de procédures de CPRE, tant à des fins diagnostiques que thérapeutiques.

- En Amérique du Nord, les établissements de santé privilégient de plus en plus les interventions endoscopiques mini-invasives aux approches chirurgicales conventionnelles en raison de la réduction de la durée d'hospitalisation, de la diminution du taux de complications et de l'accélération du rétablissement des patients. Cette tendance soutient une demande soutenue en dispositifs d'ERCP, tels que les endoscopes, les guides, les canules, les sphinctérotomes et les endoprothèses biliaires, dans les hôpitaux et les centres de chirurgie ambulatoire.

- De plus, des systèmes de remboursement performants, des progrès technologiques constants et la présence de gastro-entérologues qualifiés contribuent à l'augmentation du nombre d'interventions. La région connaît également une intégration rapide des technologies d'imagerie avancée, de visualisation numérique et d'endoscopie de précision, ce qui favorise l'adoption des dispositifs de CPRE dans les établissements de santé universitaires et communautaires.

Aperçu du marché américain des dispositifs de cholangiopancréatographie rétrograde endoscopique

Le marché américain des dispositifs de cholangiopancréatographie rétrograde endoscopique (CPRE) a dominé l'Amérique du Nord en 2025, avec une part de marché estimée à environ 38,2 %. Cette domination s'explique par un système de santé très développé et une forte pénétration des plateformes endoscopiques de pointe. Le pays réalise chaque année un grand nombre d'interventions gastro-intestinales et hépatobiliaires, conséquence d'une forte prévalence de maladies, du vieillissement de la population et d'un accès étendu aux soins spécialisés en gastro-entérologie. Des politiques de remboursement favorables pour les procédures endoscopiques, la présence de fabricants de dispositifs médicaux de premier plan et une innovation produit continue sont autant de facteurs clés qui renforcent le leadership du marché. Les hôpitaux et cliniques spécialisées américains sont parmi les premiers à adopter les dispositifs de CPRE de nouvelle génération, notamment les duodénoscopes haute définition, les systèmes de stents avancés et les accessoires de précision, qui améliorent l'efficacité des procédures et les résultats cliniques. Par ailleurs, une activité de recherche clinique soutenue, des programmes de formation médicale et le respect de normes de sécurité strictes contribuent à maintenir une demande importante de dispositifs de CPRE dans tout le pays.

Aperçu du marché canadien des dispositifs de cholangiopancréatographie rétrograde endoscopique

Le marché canadien des appareils de cholangiopancréatographie rétrograde endoscopique (CPRE) devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, grâce à l'augmentation des investissements dans la modernisation des soins de santé et à l'accès élargi aux soins gastro-intestinaux de pointe. L'importance croissante accordée aux interventions mini-invasives au sein du système de santé public canadien favorise l'adoption de la CPRE comme approche privilégiée pour le diagnostic et le traitement des affections biliaires et pancréatiques complexes. La sensibilisation accrue des professionnels de la santé aux avantages cliniques des traitements endoscopiques avancés, conjuguée à l'amélioration des infrastructures hospitalières et des centres chirurgicaux, contribue à l'augmentation du nombre de CPRE. De plus, les initiatives gouvernementales visant à réduire les délais d'attente pour les interventions chirurgicales et à améliorer les résultats pour les patients soutiennent l'intégration des appareils de CPRE de pointe dans les hôpitaux de soins tertiaires. L'expansion constante des unités de gastro-entérologie spécialisées et l'adoption continue des technologies endoscopiques innovantes positionnent le Canada comme un marché de croissance clé pour les appareils de CPRE dans la région.

Part de marché des dispositifs de cholangiopancréatographie rétrograde endoscopique en Amérique du Nord

L'industrie des dispositifs de cholangiopancréatographie rétrograde endoscopique est principalement dominée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Olympus Corporation (Japon)

- Cook Medical (États-Unis)

- Medtronic plc (Irlande)

- FUJIFILM Holdings Corporation (Japon)

- CONMED Corporation (États-Unis)

- STERIS plc (Irlande)

- B. Braun Melsungen AG (Allemagne)

- Pentax Medical (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Ambu A/S (Danemark)

- Endoscopie Micro-Tech (Chine)

- Taewoong Medical (Corée du Sud)

- Endo-Flex GmbH (Allemagne)

- Endoscopie américaine (États-Unis)

Dernières évolutions du marché nord-américain des dispositifs de cholangiopancréatographie rétrograde endoscopique

- En janvier 2023, Advantech a lancé l'ordinateur monocarte MIO-5377R pour systèmes endoscopiques, conçu pour améliorer les performances, la fiabilité et la fonctionnalité des plateformes vidéo endoscopiques — une technologie qui peut bénéficier aux flux de travail ERCP grâce à une stabilité système et une fidélité d'imagerie améliorées.

- En août 2024, PENTAX Medical a obtenu l'autorisation de la FDA américaine pour son duodénoscope DEC (ED34-i10T2s) compatible avec la stérilisation STERRAD 100NX, devenant ainsi le premier endoscope gastro-intestinal flexible validé pour la stérilisation au plasma de peroxyde d'hydrogène, contribuant à réduire les risques d'infection associés aux instruments de CPRE réutilisables.

- En septembre 2024, Ambu A/S a obtenu l'autorisation de la FDA pour son duodénoscope à usage unique Ambu aScope Duodeno, conçu pour les procédures d'ERCP afin d'éliminer les risques de contamination croisée inhérents aux duodénoscopes réutilisables et de contribuer à une meilleure maîtrise des infections dans les unités d'endoscopie digestive.

- En octobre 2024, FUJIFILM Holdings Corporation a lancé une collaboration stratégique avec des hôpitaux européens pour mener des essais cliniques de son nouveau système ELUXEO Lite ERCP, doté d'une technologie d'imagerie multi-lumière pour améliorer la visualisation des lésions des voies biliaires pendant la CPRE, reflétant les efforts déployés pour améliorer la précision du diagnostic et la facilité d'utilisation par les médecins.

- En janvier 2025, Olympus Corporation a lancé son duodénoscope EVIS X1 doté d'améliorations avancées en imagerie et en ergonomie, destiné à faciliter les procédures ERCP complexes, dans le but de réduire les risques d'infection et d'améliorer l'efficacité des procédures d'endoscopie thérapeutique.

- En avril 2025, Medtronic plc a annoncé son intention d'élargir sa gamme de dispositifs d'ERCP en investissant dans des plateformes endoscopiques robotisées, notamment dans le développement de la navigation pilotée par l'IA pour une imagerie en temps réel et une précision accrue lors des procédures d'ERCP.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.