North America Food Pathogen Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

3.21 Billion

2024

2032

USD

1.70 Billion

USD

3.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentation du marché nord-américain des tests de pathogènes alimentaires, par type de test (système, kits de test, consommables et autres), type de test de pathogènes (Salmonella SPP, E. coli, Listeria SPP, Listeria, Vibrio SPP, Campylobacter et autres), site (laboratoire interne et sous-traitance), application ( viande et volaille , produits laitiers , aliments transformés, viande et substituts de viande d'origine végétale, confiserie, aliments pour bébés, extraits de plantes et herbes, huiles alimentaires , produits à base de CBD, miel et épices) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain des tests d'agents pathogènes alimentaires

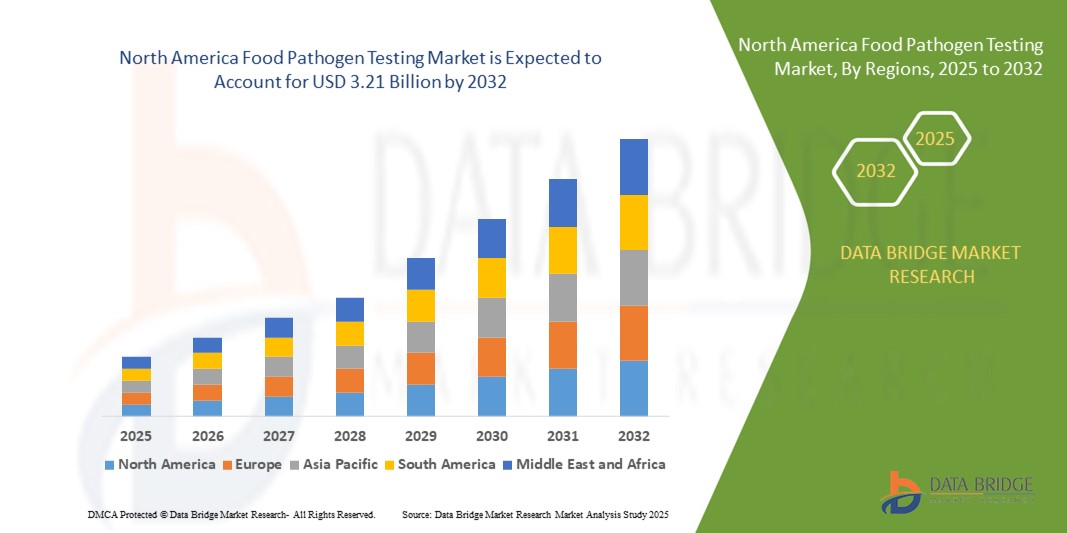

- La taille du marché nord-américain des tests de pathogènes alimentaires était évaluée à 1,70 milliard USD en 2024 et devrait atteindre 3,21 milliards USD d'ici 2032 , à un TCAC de 8,30 % au cours de la période de prévision.

- La croissance du marché des tests de pathogènes alimentaires en Amérique du Nord est largement alimentée par l'expansion des infrastructures de soins de santé et la demande accrue de systèmes de chaîne d'approvisionnement médicale efficaces dans toute la région, entraînée par la prévalence croissante des maladies chroniques, la numérisation des soins de santé et le besoin croissant de détection et de gestion rapides des agents pathogènes d'origine alimentaire.

- De plus, la demande croissante des consommateurs et des institutions pour des solutions de dépistage des agents pathogènes alimentaires précises, rapides et technologiquement avancées fait des services de dépistage spécialisés un élément clé de la sécurité alimentaire et de la santé publique en Amérique du Nord. Ces facteurs convergents accélèrent l'adoption de technologies avancées de dépistage des agents pathogènes alimentaires, stimulant ainsi considérablement la croissance du secteur, tant au sein des agences de santé publique que des secteurs privés de la fabrication alimentaire de la région.

Analyse du marché nord-américain des tests de pathogènes alimentaires

- Le marché nord-américain des tests de pathogènes alimentaires est de plus en plus crucial pour garantir la livraison rapide, sécurisée et conforme des produits de santé dans la région. Ces systèmes permettent un stockage thermosensible, un suivi en temps réel et une distribution efficace, essentiels pour les dispositifs et équipements médicaux vitaux.

- La demande croissante est alimentée par le développement croissant des infrastructures de soins de santé, l'augmentation des importations et des exportations de technologies médicales et les exigences réglementaires strictes en matière de traçabilité de la chaîne d'approvisionnement et de gestion de la chaîne du froid en Amérique du Nord.

- Les États-Unis ont dominé le marché nord-américain des tests de pathogènes alimentaires avec la plus grande part de revenus de 78,5 % en 2024, soutenus par un écosystème de soins de santé robuste, une forte consommation de dispositifs médicaux et une adoption généralisée de l'automatisation avancée des entrepôts et de la logistique basée sur l'IoT.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des tests de pathogènes alimentaires, avec un TCAC de 10,2 % entre 2025 et 2032. Les moteurs de croissance comprennent une dépendance croissante aux dispositifs médicaux importés, l'expansion des activités biopharmaceutiques et un meilleur accès aux soins de santé dans les régions éloignées.

- Le segment des systèmes a dominé le marché nord-américain des tests de pathogènes alimentaires, avec une part de chiffre d'affaires de 38,5 % en 2024, grâce à la demande de systèmes intégrés à haut débit capables de détecter simultanément plusieurs pathogènes avec une précision et une rapidité accrues. Ces systèmes sont privilégiés par les grandes entreprises agroalimentaires et les laboratoires d'analyse tiers pour leur automatisation, leur évolutivité et leur conformité aux normes réglementaires.

Portée du rapport et segmentation du marché nord-américain des tests de pathogènes alimentaires

|

Attributs |

Analyse du marché nord-américain des tests d'agents pathogènes alimentaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des tests de pathogènes alimentaires

Les progrès des technologies de tests rapides et sur site stimulent le marché nord-américain des tests de pathogènes alimentaires

- Une tendance importante sur le marché nord-américain des tests de pathogènes alimentaires est l’adoption croissante de technologies de tests rapides telles que les tests PCR et les immunoessais, qui permettent une détection plus rapide et plus précise des pathogènes d’origine alimentaire.

- La demande croissante de kits de test portables sur site remodèle le marché en permettant une surveillance en temps réel de la sécurité alimentaire directement sur les sites de fabrication et de distribution, réduisant ainsi la dépendance aux laboratoires centralisés.

- La pression réglementaire exercée par des agences telles que la FDA américaine et l'Agence canadienne d'inspection des aliments encourage les producteurs alimentaires à investir massivement dans des solutions de test avancées pour se conformer à des normes de sécurité strictes.

- Les collaborations entre les fournisseurs de technologie et les fabricants de produits alimentaires facilitent des protocoles de test sur mesure pour améliorer le contrôle de la qualité et la confiance des consommateurs.

- L'intégration de l'automatisation et de l'analyse des données dans les processus de test améliore le débit, la traçabilité et la transparence de la chaîne d'approvisionnement, soutenant ainsi les efforts de gestion de la sécurité alimentaire.

- Ces avancées technologiques et réglementaires devraient soutenir la croissance du marché jusqu'en 2032 dans les industries de production et de transformation alimentaires en pleine expansion en Amérique du Nord.

- Les producteurs alimentaires adoptent de plus en plus des laboratoires internes pour faciliter la surveillance continue et les mesures correctives rapides sans recourir à des tests externalisés, motivés par le besoin de rapidité, de traçabilité et de confidentialité.

- Les outils de diagnostic connectés au cloud permettent un suivi centralisé des données de test, ce qui prend en charge l'analyse des tendances, l'évaluation prédictive des risques et les rapports réglementaires.

- On assiste à une augmentation des partenariats stratégiques entre les fabricants de produits alimentaires et les sociétés de diagnostic pour co-développer des solutions sur mesure pour des matrices alimentaires spécifiques, contribuant ainsi à relever les défis complexes de la contamination.

- L’accent mis sur l’allongement de la durée de conservation et la réduction des rappels stimule également l’intégration de stratégies de tests préventifs tout au long de la chaîne d’approvisionnement.

- Ensemble, ces avancées devraient améliorer les résultats en matière de sécurité alimentaire, réduire les pertes économiques dues à la contamination et renforcer considérablement la confiance des consommateurs, contribuant ainsi à une croissance soutenue du marché des tests de pathogènes alimentaires en Amérique du Nord jusqu'en 2032.

Dynamique du marché nord-américain des tests de pathogènes alimentaires

Conducteur

Demande croissante en matière de sécurité alimentaire et de conformité réglementaire

- Le marché nord-américain des tests de pathogènes alimentaires connaît une croissance significative en raison de la pression réglementaire croissante exercée par des organismes tels que la Food and Drug Administration (FDA) et le ministère de l'Agriculture des États-Unis (USDA), qui appliquent des normes de sécurité strictes en vertu de la loi sur la modernisation de la sécurité alimentaire (FSMA). Ces réglementations exigent une surveillance et des tests réguliers pour garantir l'absence de pathogènes dans les produits alimentaires.

- L'augmentation de l'incidence des maladies d'origine alimentaire aux États-Unis et au Canada constitue un facteur de croissance majeur. Selon les CDC, environ 48 millions de personnes contractent chaque année des maladies d'origine alimentaire, ce qui incite les fabricants de produits alimentaires à investir massivement dans des stratégies de dépistage préventif.

- La sensibilisation croissante des consommateurs à la sécurité alimentaire, à la transparence et à la traçabilité incite les producteurs et les détaillants de produits alimentaires à adopter des pratiques de test rigoureuses, en particulier pour les produits prêts à consommer, les viandes, les produits laitiers et les produits frais.

- La complexité croissante de la chaîne d'approvisionnement alimentaire, notamment en raison des matières premières importées et de l'approvisionnement mondialisé, nécessite des cadres de test robustes pour détecter des agents pathogènes tels que Salmonella, Listeria et E. coli à plusieurs étapes de la production et de la distribution.

- Les avancées technologiques telles que la réaction en chaîne par polymérase (PCR), les immunoessais (ELISA), les biocapteurs et le séquençage de nouvelle génération rendent les tests alimentaires plus rapides, plus précis et plus évolutifs, améliorant ainsi leur adoption dans les entreprises de taille moyenne à grande.

- Les investissements dans l’automatisation des laboratoires, les systèmes de détection en temps réel et les capacités de test sur site par les principaux producteurs alimentaires et les laboratoires tiers accélèrent encore davantage l’adoption de solutions de test des agents pathogènes en Amérique du Nord.

- Le nombre croissant de rappels de produits alimentaires aux États-Unis incite les entreprises alimentaires à adopter de manière proactive des protocoles de test rigoureux pour prévenir la contamination et atténuer les risques de réputation.

- Les producteurs de produits alimentaires axés sur l'exportation et les fabricants de marques privées augmentent également la conformité des tests pour répondre aux normes internationales de sécurité alimentaire et maintenir leur compétitivité sur le marché mondial.

Retenue/Défi

Coûts de test élevés et lacunes en matière d'infrastructures parmi les petites et moyennes entreprises (PME)

- Malgré une demande croissante, le marché nord-américain des tests de pathogènes alimentaires est confronté à des défis en raison du coût élevé des équipements et technologies de diagnostic tels que la PCR en temps réel, le NGS et le MALDI-TOF. Ces systèmes nécessitent un investissement initial important et une maintenance spécialisée.

- De nombreux petits et moyens producteurs alimentaires manquent de capacités de test internes et dépendent de laboratoires tiers, ce qui entraîne une augmentation des dépenses opérationnelles, des délais d'exécution plus longs et une réponse en temps réel limitée en cas de crise de sécurité.

- La conformité réglementaire reste complexe et gourmande en ressources pour les PME. Les variations des exigences locales, étatiques et fédérales en matière de sécurité alimentaire créent de la confusion et alourdissent la charge administrative des petits acteurs disposant d'un personnel de conformité limité.

- Il existe une pénurie notable de microbiologistes et de techniciens qualifiés, en particulier dans les régions éloignées et mal desservies, ce qui entrave la capacité des petits transformateurs à mettre en œuvre et à maintenir des procédures de test fiables.

- Les fabricants de produits alimentaires traditionnels sont souvent lents à adopter les technologies émergentes en raison d'un manque de sensibilisation ou d'une résistance au changement, ce qui entraîne des inefficacités et des occasions manquées de détection précoce des agents pathogènes.

- Les défis opérationnels, tels que le besoin de stockage spécialisé, l'étalonnage fréquent des équipements et la conformité aux normes ISO et HACCP, dissuadent davantage les petits acteurs de participer pleinement au paysage des tests de pathogènes.

- De nombreuses PME sont confrontées à des obstacles à la numérisation et manquent de systèmes intégrés de traçabilité et de reporting nécessaires aux audits et aux rappels, ce qui réduit la transparence et retarde la réponse en cas d'épidémie.

- En outre, l’accès limité au financement public ou aux subventions ciblées pour les infrastructures de sécurité alimentaire décourage les petites entreprises alimentaires d’étendre leurs capacités de test, creusant ainsi l’écart de conformité entre les grandes entreprises et les PME.

Portée du marché nord-américain des tests d'agents pathogènes alimentaires

Le marché est segmenté en fonction du type de test, du type de test d'agent pathogène, du site et de l'application.

- Par type de test

En fonction du type de test, le marché nord-américain des tests de pathogènes alimentaires est segmenté en systèmes, kits de test, consommables et autres. Le segment des systèmes a dominé le marché avec la plus grande part de chiffre d'affaires (38,5 %) en 2024, porté par la demande de systèmes intégrés à haut débit capables de détecter simultanément plusieurs pathogènes avec une précision et une rapidité accrues. Ces systèmes sont privilégiés par les grandes entreprises agroalimentaires et les laboratoires d'analyse tiers pour leur automatisation, leur évolutivité et leur conformité aux normes réglementaires.

Le segment des kits de test devrait connaître le TCAC le plus rapide de 11,6 % entre 2025 et 2032, car les fabricants de produits alimentaires adoptent de plus en plus des kits rapides, rentables et faciles à utiliser pour le dépistage sur site de la contamination, en particulier dans les PME et les installations décentralisées.

- Par type de test d'agents pathogènes

En fonction du type de test de pathogènes, le marché nord-américain des tests de pathogènes alimentaires est segmenté en Salmonella SPP, E. coli, Listeria SPP, Listeria, Vibrio SPP, Campylobacter, etc. Le segment Salmonella SPP a conquis la plus grande part de marché, soit 29,1 % en 2024, en raison de la forte prévalence de la contamination par les salmonelles dans la viande, la volaille et les produits laitiers, et des exigences réglementaires exigeant une surveillance régulière.

Le segment Listeria devrait connaître le TCAC le plus rapide de 10,8 % entre 2025 et 2032, en raison de son association à haut risque avec les aliments transformés et prêts à consommer, affectant particulièrement les populations vulnérables telles que les femmes enceintes et les personnes âgées.

- Par site

En Amérique du Nord, le marché des tests de pathogènes alimentaires est segmenté selon le site : laboratoires internes et installations externalisées. En 2024, le segment des laboratoires internes détenait la plus grande part de chiffre d'affaires, soit 54,3 %. Les grandes entreprises agroalimentaires et les multinationales disposent de laboratoires internes dédiés pour un contrôle qualité rigoureux, des délais d'exécution plus courts et une meilleure traçabilité.

Le segment des installations d'externalisation devrait connaître un TCAC maximal de 12,2 % entre 2025 et 2032, alimenté par la demande croissante des PME et des startups qui préfèrent les laboratoires externes pour les tests spécialisés, les rapports réglementaires et la rentabilité sans investir dans l'infrastructure.

- Par application

En fonction des applications, le marché nord-américain des tests de pathogènes alimentaires est segmenté comme suit : produits carnés et avicoles, produits laitiers, aliments transformés, viandes et substituts de viande d'origine végétale, confiseries, aliments pour bébés, extraits et herbes aromatiques, huiles alimentaires, produits à base de CBD, miel et épices. Le segment des produits carnés et avicoles a dominé le marché avec une part de chiffre d'affaires de 34,7 % en 2024, en raison des réglementations de sécurité strictes de l'USDA, des incidents de contamination fréquents et de la nécessité d'une surveillance microbiologique continue tout au long de la chaîne d'approvisionnement.

Le segment des viandes et substituts végétaux devrait enregistrer le TCAC le plus rapide, soit 13,1 % entre 2025 et 2032, reflétant la demande croissante des consommateurs pour des sources de protéines végétaliennes et durables. Ce segment exige un dépistage rigoureux des agents pathogènes, notamment en raison de l'utilisation d'ingrédients et de procédés de production innovants.

Analyse régionale du marché nord-américain des tests d'agents pathogènes alimentaires

- En 2024, l'Amérique du Nord représentait 20 % du chiffre d'affaires du marché mondial des tests de pathogènes alimentaires, grâce à des réglementations strictes en matière de sécurité alimentaire, des infrastructures de laboratoire de pointe et une sensibilisation croissante des consommateurs aux maladies d'origine alimentaire. Les États-Unis et le Canada constatent une adoption croissante des méthodes de tests rapides dans les secteurs de la viande, des produits laitiers et des aliments transformés afin de garantir la conformité réglementaire et la sécurité sanitaire.

- Le marché est également soutenu par des investissements importants dans les systèmes de surveillance de la santé publique, un secteur d'exportation alimentaire robuste et des collaborations entre les fabricants de produits alimentaires et les sociétés de diagnostic pour des solutions personnalisées de détection des agents pathogènes.

- Le leadership de la région dans l'adoption de techniques de diagnostic moléculaire (telles que la PCR et le séquençage de nouvelle génération) et de laboratoires de contrôle qualité internes a renforcé l'avantage concurrentiel de la région en matière de précision et de rapidité des tests de pathogènes.

Analyse du marché américain des tests de pathogènes alimentaires

Le marché américain des tests de pathogènes alimentaires a dominé le marché nord-américain, avec une part de chiffre d'affaires de 78,5 % en 2024, grâce à une infrastructure de sécurité alimentaire très développée, au déploiement généralisé de kits de tests rapides et à la surveillance rigoureuse d'agences telles que la FDA et l'USDA. Des investissements importants dans l'automatisation des laboratoires et les technologies de détection des pathogènes en temps réel permettent d'améliorer les délais d'exécution des tests. La présence d'acteurs clés tels que 3M, BIOMÉRIEUX et Neogen garantit une innovation continue et l'efficacité de la chaîne d'approvisionnement en outils de diagnostic. De plus, l'augmentation des rappels de produits et des épidémies d'origine alimentaire a contraint les transformateurs agroalimentaires, petits et grands, à adopter systématiquement des tests de pathogènes en interne et en externe, élargissant ainsi encore le marché.

Analyse du marché canadien des tests de pathogènes alimentaires

Le marché canadien des tests de détection des agents pathogènes alimentaires devrait connaître la croissance la plus rapide de la région, avec un TCAC de 10,2 % entre 2025 et 2032. Cette croissance est alimentée par l'augmentation du financement public des programmes de surveillance alimentaire, la dépendance croissante aux produits alimentaires importés et une meilleure harmonisation avec les normes internationales de sécurité comme HACCP et ISO 17025. L'Agence canadienne d'inspection des aliments (ACIA) a accéléré l'utilisation d'outils de diagnostic moléculaire pour identifier Listeria, E. coli et Salmonella dans les produits alimentaires vendus au détail et en gros, ce qui a accru la demande du marché. De plus, les partenariats entre les fabricants de produits alimentaires et les laboratoires d'analyse tiers prennent de l'ampleur, en particulier dans des provinces comme l'Ontario et la Colombie-Britannique, qui disposent de secteurs agroalimentaires robustes.

Analyse du marché mexicain des tests d'agents pathogènes alimentaires

Le marché mexicain des tests d'agents pathogènes alimentaires s'impose comme un marché important en Amérique du Nord, bénéficiant de la croissance de ses exportations alimentaires vers les États-Unis et du renforcement de la réglementation nationale en matière de sécurité alimentaire. Le pays adopte de plus en plus de systèmes de détection d'agents pathogènes afin de garantir la conformité aux normes internationales, notamment pour les exportations de viande, de fruits et légumes et de fruits de mer. Le Mexique devrait connaître un TCAC stable de 7,1 % entre 2025 et 2032, soutenu par le développement des partenariats public-privé, l'accent accru mis sur la mise en œuvre du système HACCP et le développement des laboratoires d'analyse alimentaire certifiés à travers le pays. De plus, les programmes de modernisation soutenus par le gouvernement en matière de sécurité alimentaire et d'assurance qualité devraient renforcer les capacités de test dans les secteurs public et privé.

Part de marché des tests de pathogènes alimentaires en Amérique du Nord

Le marché des tests de pathogènes alimentaires est principalement dirigé par des entreprises bien établies, notamment :

- 3M (États-Unis)

- PerkinElmer (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Agilent Technologies, Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- Neogen Corporation (États-Unis)

- Diagnostics alimentaires Randox (Royaume-Uni)

- FOSS (Danemark)

- Ring Biotechnology Co Ltd. (Chine)

- Omega Diagnostics Group PLC (Royaume-Uni)

- Romer Labs Division Holding GmbH (Autriche)

Derniers développements sur le marché nord-américain des tests de pathogènes alimentaires

- En juillet 2022, SGS a inauguré un laboratoire d'analyse alimentaire de pointe à Mexico. Ce laboratoire accompagne les entreprises agroalimentaires en garantissant des contrôles qualité rigoureux et une conformité réglementaire optimale.

- En mai 2022, Bureau Veritas a inauguré son laboratoire de microbiologie de pointe aux États-Unis. Spécialisé dans les analyses de pathogènes, il propose au secteur agroalimentaire des analyses microbiologiques complètes.

- En avril 2022, Mérieux NutriSciences a acquis les Laboratorios Bromatológicos Araba, renforçant ainsi sa présence sur le marché sud-africain des pesticides. Cette opération stratégique renforce les capacités de l'entreprise en matière de qualité, de durabilité et de sécurité alimentaire.

- En mars 2024, UPS Healthcare a déployé Supply Chain Symphony for Healthcare, une plateforme cloud intégrant les données de transport et d'entrepôt dans un système unifié. Cette solution améliore la visibilité, la traçabilité et l'efficacité opérationnelle, des fonctionnalités clés pour gérer les flux de tests d'agents pathogènes et garantir l'intégrité des échantillons thermosensibles.

- En octobre 2024, SGS Amérique du Nord a étendu ses activités de tests de sécurité alimentaire et nutraceutiques en ouvrant un nouveau centre de test ultramoderne à Fairfield, dans le New Jersey. Cette expansion répond à la demande croissante de tests rapides de pathogènes alimentaires dans les secteurs de la viande, des produits laitiers et des fruits et légumes.

- En mai 2025, une grave épidémie d'E. coli liée à de la laitue romaine contaminée a infecté près de 90 personnes et a suscité des critiques concernant la transparence, soulignant la nécessité d'une détection rapide et d'un partage d'informations entre les chaînes d'approvisionnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.