North America Frozen Fruit And Vegetables Mix Market

Taille du marché en milliards USD

TCAC :

%

USD

1.13 Billion

USD

1.19 Billion

2024

2032

USD

1.13 Billion

USD

1.19 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 1.19 Billion | |

| % | |

|

Segmentation du marché nord-américain des mélanges de fruits et légumes surgelés, par type (mélanges de fruits et de légumes), technologie (surgélation individuelle rapide, surgélation rapide, surgélation cryogénique, congélation en lit fluidisé, congélation isochore, autres), catégorie de produit (crus surgelés, blanchis à la vapeur puis surgelés individuellement, crus surgelés individuellement, grillés puis surgelés individuellement, rôtis puis surgelés individuellement, marinés ou enrobés surgelés, mélanges surgelés avec sauce, précuits puis surgelés, réhydratés puis surgelés, pré-assaisonnés puis surgelés individuellement, autres), forme (entiers, tranchés, coupés en dés, en deux, en purée, hachés, écrasés, émiettés, spiralés, en julienne, concassés, zestés, granulés, enrobés, autres), catégorie (conventionnel et biologique), source (conventionnel, hydroponique, issu de l'agriculture régénératrice, issu de fermes verticales, biodynamique, autres), étiquetage et certification (étiquette propre, sans OGM vérifié, végétalien, sans gluten, sans pesticides, sans allergènes). Certifications casher, halal, commerce équitable et autres), format d'emballage (sachet, emballage sous vide, portions individuelles, emballage collectif en vrac, plateau multi-compartiments, bag-in-box, big bag pour entrepôt, emballage brique pour la vente au détail, sachet avec fenêtre, barquette en plastique), taille de l'emballage (tailles pour la vente au détail, tailles pour la restauration/les institutions), durée de conservation (≤ 6 mois, 6-9 mois, 9-12 mois, 12-15 mois, 15-24 mois, 24 mois), application (consommation au détail, restauration (HORECA), fabricants de kits repas, industrie de la restauration, fabricants d'aliments pour bébés, fabricants de compléments nutritionnels, cuisines collectives, emballages mixtes frais-surgelés pour la vente au détail, autres), canal de distribution (B2B, B2C (en magasin, hors magasin)), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des mélanges de fruits et légumes surgelés en Amérique du Nord

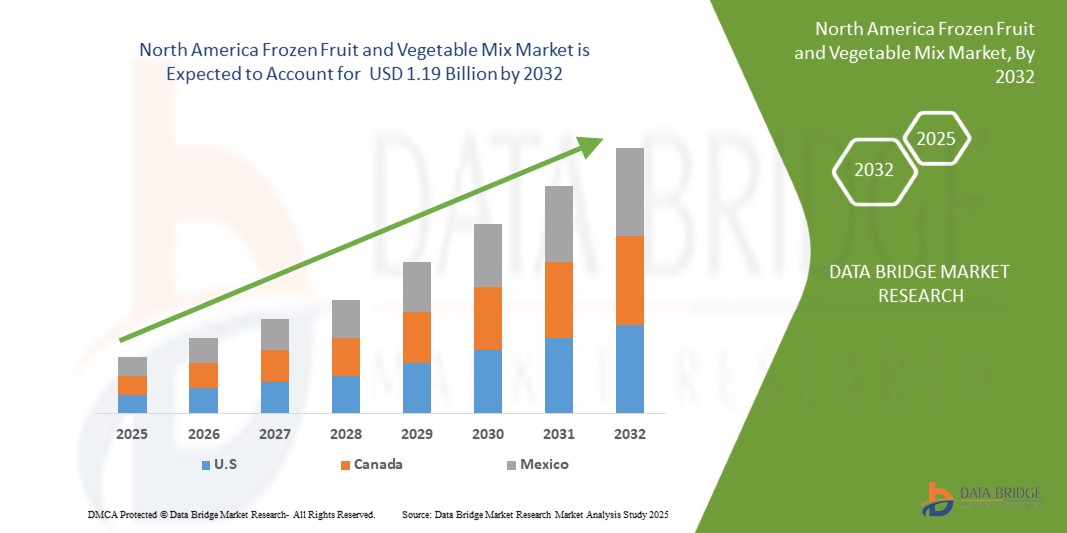

- Le marché nord-américain des mélanges de fruits et légumes surgelés était évalué à 1,13 milliard de dollars américains en 2024 et devrait atteindre 1,19 milliard de dollars américains d'ici 2032 , avec un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de repas pratiques et prêts à cuisiner, due aux modes de vie actifs et aux ménages à double revenu.

- De plus, la prise de conscience croissante de la disponibilité saisonnière, de la réduction du gaspillage alimentaire et de la préservation de la valeur nutritionnelle favorise encore davantage l'adoption des alternatives surgelées.

Analyse du marché des mélanges de fruits et légumes surgelés en Amérique du Nord

- La prise de conscience croissante des enjeux de santé et la demande de repas rapides à préparer ont alimenté la popularité des mélanges de fruits et légumes surgelés. Ces produits offrent une longue durée de conservation et préservent leurs valeurs nutritionnelles, répondant ainsi aux préférences des consommateurs pour des aliments naturels, sans OGM et peu transformés.

- Les secteurs de la restauration et de la distribution sont des moteurs de croissance essentiels, tirant parti des préparations surgelées pour une efficacité opérationnelle et une régularité saisonnière optimales. L'adoption croissante de ces préparations par les restaurants, les cafétérias et les supermarchés – notamment grâce aux marques de distributeur – élargit la portée du marché et soutient une demande constante tout au long de l'année.

- Les États-Unis ont dominé le marché nord-américain des fruits et légumes surgelés grâce à leur infrastructure de chaîne du froid avancée, à la forte demande des consommateurs pour les aliments pratiques et à la préférence croissante pour la disponibilité toute l'année des produits de saison, ce qui a entraîné une forte croissance du marché dans toute la région.

- Les États-Unis sont le pays qui connaît la croissance la plus rapide sur le marché nord-américain des fruits et légumes surgelés, grâce à une demande croissante d'aliments prêts à consommer, à des modes de vie actifs et à de solides réseaux de distribution qui garantissent la disponibilité et l'accessibilité des produits.

- Le segment des mélanges de fruits devrait dominer le marché des mélanges de fruits et légumes surgelés avec une part de 76,47 % en 2025, grâce à sa capacité d'échange d'ions supérieure, son potentiel de libération contrôlée de médicaments et sa capacité à améliorer l'efficacité thérapeutique, ce qui favorise son adoption croissante dans les formulations de traitements avancés et les applications de recherche.

Portée du rapport et segmentation du marché nord-américain des mélanges de fruits et légumes surgelés

|

Attributs |

Aperçu du marché nord-américain des mélanges de fruits et légumes surgelés |

|

Segments couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des mélanges de fruits et légumes surgelés en Amérique du Nord

Les modes de vie trépidants accroissent la préférence pour les solutions repas pratiques.

- Dans le monde actuel, où tout va très vite, les consommateurs jonglent de plus en plus entre des horaires de travail exigeants, des responsabilités familiales et des obligations sociales, ce qui leur laisse peu de temps pour planifier et préparer leurs repas. Par conséquent, on observe une préférence croissante pour des options alimentaires pratiques et rapides à mettre en œuvre, sans compromis sur la valeur nutritive ni le goût. Les fruits et légumes surgelés s'intègrent parfaitement à ce nouveau mode de vie, offrant une solution simple et rapide pour maintenir de bonnes habitudes alimentaires sans avoir à laver, éplucher, couper ou faire des courses fréquentes.

- Les produits surgelés permettent aux consommateurs de gagner du temps en cuisine tout en garantissant la disponibilité de fruits et légumes de saison tout au long de l'année. Qu'ils soient ajoutés aux smoothies, utilisés dans les sautés ou incorporés aux soupes et salades, les produits surgelés offrent polyvalence, régularité et un minimum de gaspillage. Cet aspect pratique est particulièrement apprécié des citadins, des actifs, des étudiants et des jeunes familles qui recherchent des solutions repas efficaces et adaptées à leurs objectifs de santé.

- De plus, les fruits et légumes surgelés sont souvent congelés rapidement à pleine maturité, préservant ainsi leurs nutriments et leur saveur, ce qui séduit les personnes soucieuses de leur santé et recherchant des alternatives nutritives aux aliments transformés ou à emporter. Le développement des portions individuelles et des mélanges prêts à consommer facilite la préparation rapide des repas et le contrôle des portions, répondant ainsi à la demande croissante de solutions nomades et prêtes à l'emploi.

Dynamique du marché des mélanges de fruits et légumes surgelés en Amérique du Nord

Conducteur

Les progrès réalisés dans le domaine de la congélation améliorent la préservation de la qualité des produits.

- Les progrès technologiques en matière de congélation ont considérablement amélioré la qualité, la durée de conservation et la perception des consommateurs concernant les fruits et légumes surgelés. Les problèmes antérieurs liés à la perte de nutriments, à la texture molle et à la mauvaise couleur ont été résolus grâce à des innovations telles que la surgélation individuelle rapide (IQF), qui permet de congeler les produits rapidement et séparément, évitant ainsi l'agglomération et préservant leur texture, leur saveur et leurs qualités nutritionnelles naturelles.

- De plus, la congélation cryogénique à l'azote liquide ou au dioxyde de carbone offre une congélation ultra-rapide qui préserve la structure cellulaire des produits délicats comme les baies et les herbes aromatiques. Ces méthodes réduisent la formation de cristaux de glace, garantissant ainsi que le produit congelé conserve un aspect et une texture proches des produits frais. Les progrès réalisés en matière de blanchiment – le prétraitement avant congélation – ont également permis de préserver des niveaux plus élevés de nutriments comme la vitamine C et les antioxydants grâce à l'utilisation de vapeur contrôlée plutôt que de l'ébullition traditionnelle.

- De plus, des solutions d'emballage avancées, telles que les sachets refermables et les films résistants à l'humidité, améliorent encore la qualité des produits en prévenant les brûlures de congélation et en préservant leur fraîcheur. Ces innovations permettent aux fruits et légumes surgelés de répondre aux besoins des consommateurs soucieux de leur santé et actifs, qui privilégient la praticité sans compromettre la valeur nutritionnelle.

Retenue/Défi

Perception des aliments surgelés comme étant moins frais

- Malgré les progrès réalisés dans le domaine de la congélation et la demande croissante de solutions alimentaires pratiques, la perception selon laquelle les aliments surgelés, notamment les fruits et légumes, sont moins frais que leurs homologues frais continue de freiner la croissance du marché. De nombreux consommateurs associent encore les produits surgelés à une valeur nutritionnelle moindre, un goût altéré et une texture médiocre, même si ces préoccupations sont de plus en plus dépassées.

- Cette perception découle d'habitudes et de présupposés profondément ancrés, selon lesquels « frais » rime avec « meilleur pour la santé » et « meilleure qualité ». Pendant des décennies, les fruits et légumes surgelés ont été considérés comme une option de second choix, souvent réservée aux cas où les produits frais étaient indisponibles. Bien que les techniques de congélation modernes, telles que la surgélation individuelle rapide (IQF) et la cryogénie, préservent désormais la plupart des nutriments et empêchent la dégradation de la texture, la mentalité de nombreux consommateurs reste inchangée, notamment chez les personnes âgées ou celles moins informées sur les technologies alimentaires.

- De plus, l'aspect de l'emballage, les brûlures de congélation ou l'agglomération des produits surgelés peuvent renforcer la croyance que ces aliments sont trop transformés ou conservés artificiellement. Ces idées fausses sont encore amplifiées par la préférence pour les fruits et légumes frais, visuellement attrayants, sur les marchés et dans les rayons des supermarchés ; ces produits sont souvent mis en avant par rapport aux surgelés dans l'agencement des rayons.

Étendue du marché des mélanges de fruits et légumes surgelés en Amérique du Nord

Le marché est segmenté en fonction du type, de la technologie, de la catégorie de produit, de la forme, de la source, de l'étiquetage et des certifications, du format d'emballage, de la taille de l'emballage, de la durée de conservation, de l'application et du canal de distribution.

Par type de produit

Selon le type de produit, le marché est segmenté en mélanges de légumes, mélanges de fruits et mélanges de fruits et légumes. En 2025, le segment des mélanges de légumes devrait dominer le marché avec une part de 76,67 %, portée par une demande croissante de produits pratiques, à durée de conservation prolongée et qui préservent mieux la saveur et les qualités nutritionnelles.

Le segment des mélanges de légumes devrait connaître la croissance la plus rapide, avec un TCAC de 6,8 % entre 2025 et 2032, sous l'effet de la préférence croissante des consommateurs pour des repas sains et prêts à cuisiner, de la montée en puissance des tendances végétariennes et végétaliennes et de la popularité grandissante des alternatives alimentaires surgelées riches en nutriments.

Par la technologie

En fonction de la technologie utilisée, le marché est segmenté en plusieurs procédés : surgélation individuelle rapide (IQF), surgélation rapide, surgélation cryogénique, surgélation en lit fluidisé, surgélation isochore et autres. En 2025, le segment de la surgélation individuelle rapide (IQF) devrait dominer le marché, grâce à une qualité de produit supérieure, une durée de conservation prolongée, une réduction des pertes et une demande croissante de fruits et légumes surgelés individuellement dans les secteurs de la grande distribution et de la restauration.

Le segment IQF devrait connaître la croissance annuelle composée la plus rapide, soit 7,0 %, entre 2025 et 2032, en raison de la demande croissante de produits surgelés de haute qualité, d'une meilleure préservation de la texture et des nutriments, et d'une utilisation accrue dans les aliments prêts à consommer et transformés.

Par catégorie de produits

En fonction de la catégorie de produits, le marché est segmenté en produits crus surgelés, blanchis à la vapeur puis surgelés individuellement (IQF), crus surgelés IQF, grillés puis surgelés IQF, rôtis puis surgelés IQF, marinés ou enrobés surgelés, préparations surgelées avec sauce, précuits puis surgelés, réhydratés puis surgelés, pré-assaisonnés puis surgelés IQF, et autres. En 2025, le segment des produits crus surgelés IQF devrait dominer, grâce à son utilisation dans les plats préparés et à l'essor de la cuisine maison.

Le segment des produits IQF crus devrait connaître la plus forte croissance annuelle composée (TCAC) de 7,9 % entre 2025 et 2032 en raison de la préférence croissante des consommateurs pour les aliments peu transformés, d'une meilleure conservation des nutriments et d'applications croissantes dans les produits de repas axés sur la santé et prêts à cuisiner.

Par formulaire

Le marché nord-américain des mélanges de fruits et légumes surgelés est segmenté selon leur forme : fruits et légumes entiers, tranchés, coupés en dés, en deux, en purée, hachés, écrasés, émiettés, spiralisés, en julienne, concassés, zestés, granulés, enrobés et autres. En 2025, ce segment devrait dominer le marché nord-américain des mélanges de fruits et légumes surgelés, grâce à la préférence croissante des consommateurs pour les produits naturels et non transformés, une meilleure conservation de la texture et leur polyvalence en cuisine.

L'ensemble du segment devrait connaître la plus forte croissance annuelle composée (TCAC) de 7,9 % entre 2025 et 2032, grâce à l'infrastructure agricole à grande échelle déjà en place, aux coûts de production plus faibles et à l'acceptation généralisée, par les consommateurs et l'industrie, des sources conventionnelles dans la transformation des fruits et légumes surgelés dans toute la région.

Par catégorie

Le marché nord-américain des mélanges de fruits et légumes surgelés est segmenté en deux catégories : conventionnel et biologique. En 2025, le segment conventionnel devrait dominer ce marché avec une part de marché importante, grâce à sa large disponibilité, son coût inférieur à celui des produits biologiques et sa forte acceptation par les consommateurs sur tous les circuits de distribution.

Le segment conventionnel devrait connaître la plus forte croissance annuelle composée (TCAC), soit 6,9 %, entre 2025 et 2032, grâce à l'infrastructure agricole à grande échelle déjà établie, aux coûts de production plus faibles et à l'acceptation généralisée par les consommateurs et l'industrie des sources conventionnelles dans la transformation des fruits et légumes surgelés dans toute la région.

Par source

Selon leur origine, les mélanges de fruits et légumes surgelés en Amérique du Nord se répartissent en plusieurs segments : conventionnel, hydroponique, issu de l’agriculture régénératrice, de l’agriculture verticale, biodynamique et autres. En 2025, le segment conventionnel devrait dominer ce marché grâce à son prix abordable, sa large acceptation par les consommateurs, sa grande disponibilité en magasin et une forte demande tant pour les particuliers que pour la restauration.

Le segment conventionnel devrait connaître la plus forte croissance annuelle composée (TCAC) de 7,1 % entre 2025 et 2032, grâce à l'infrastructure agricole à grande échelle déjà établie, aux coûts de production plus faibles et à l'acceptation généralisée par les consommateurs et l'industrie des sources conventionnelles dans la transformation des fruits et légumes surgelés dans toute la région.

Par étiquetage et certification

Sur la base de l'étiquetage et de la certification, le marché est segmenté en plusieurs catégories : sans OGM vérifié, sans gluten, casher, halal, végétalien, commerce équitable certifié, étiquetage clair, sans pesticides, sans allergènes et autres. En 2025, le segment des produits sans OGM vérifiés devrait dominer le marché en raison de la sensibilisation croissante des consommateurs à la sécurité alimentaire, de leur préférence pour les produits à étiquetage clair et de la demande croissante de transparence en matière d'approvisionnement et de qualité des ingrédients en Amérique du Nord.

Le segment des produits sans OGM vérifiés devrait connaître une expansion rapide entre 2025 et 2032, avec un TCAC de 8,7 %, soutenu par la demande croissante des consommateurs pour des produits durables et éthiques, ainsi que par une sensibilisation accrue aux certifications de santé et d'étiquetage propre.

Par format d'emballage

En fonction du format d'emballage, le marché se segmente en sachets, emballages sous vide, portions individuelles, conditionnements collectifs en vrac, plateaux multi-compartiments, bag-in-box, big bags pour entrepôts, emballages en brique pour la vente au détail, sachets avec fenêtre et pots en plastique. En 2025, le segment des sachets devrait dominer le marché grâce à sa légèreté, sa refermabilité, sa longue durée de conservation, sa facilité de stockage et la préférence croissante des consommateurs pour des solutions d'emballage pratiques et durables.

Le segment des sachets devrait connaître la croissance la plus rapide entre 2025 et 2032 en raison de la demande croissante d'emballages légers, portables et écologiques, ainsi que de la préférence croissante des consommateurs pour les formats refermables et faciles à utiliser dans les produits alimentaires surgelés.

Par format d'emballage

En fonction du format d'emballage, le marché est segmenté en deux catégories : les emballages destinés à la vente au détail et ceux destinés à la restauration et aux collectivités. En 2025, le segment des emballages destinés à la vente au détail devrait dominer le marché, notamment grâce aux tendances de consommation des ménages.

Le segment des formats d'emballage pour la vente au détail devrait connaître une croissance rapide entre 2025 et 2032, soit 6,90 %, en raison de la demande croissante des restaurants et des prestataires de services de restauration.

par durée de conservation

En fonction de la durée de conservation, le marché est segmenté en cinq catégories : ≤ 6 mois, 6–9 mois, 9–12 mois, 12–15 mois, 15–24 mois et > 24 mois. En 2025, le segment ≤ 6 mois devrait dominer le marché grâce à une logistique de distribution optimisée et à la perception de fraîcheur des produits.

Le segment ≤6 mois devrait connaître la croissance la plus rapide entre 2025 et 2032, soit 7,2 %, en raison de la durée de conservation qui assure la fraîcheur du produit, le maintien de sa qualité et la flexibilité de la gestion des stocks, ce qui correspond aux préférences opérationnelles des détaillants et aux habitudes d'achat des consommateurs sur le marché des mélanges de fruits et légumes surgelés.

Sur demande

En fonction de l'application, le marché est segmenté en plusieurs catégories : consommation de détail, restauration (HORECA), fabricants de kits repas, industrie de la restauration, fabricants d'aliments pour bébés, fabricants de compléments nutritionnels, cuisines collectives, vente au détail de produits frais et surgelés, et autres. En 2025, le segment de la consommation de détail devrait dominer le marché, porté par la demande croissante des consommateurs pour des mélanges de fruits et légumes surgelés pratiques, rapides à préparer et nutritifs pour la consommation à domicile. Cette croissance est favorisée par une sensibilisation accrue à la santé, des modes de vie plus actifs et le développement du commerce électronique et de la grande distribution dans la région.

Le segment de la consommation au détail devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, soit 7,0 %, en raison de la demande croissante en matière de nutrition personnalisée et de technologies alimentaires.

Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en B2B et B2C (vente en magasin et hors magasin). En 2025, le segment B2B devrait dominer le marché grâce à son vaste réseau de distribution et à sa forte pénétration auprès des consommateurs.

Le segment B2B devrait connaître le taux de croissance le plus rapide au cours de la période prévisionnelle, soit 6,80 %, soutenu par la préférence des consommateurs pour l'achat de mélanges de fruits et légumes surgelés directement dans les magasins de détail, les supermarchés et les plateformes d'épicerie en ligne, stimulée par la demande d'options alimentaires pratiques et saines et par la pénétration croissante du commerce de détail organisé dans toute la région.

Analyse régionale du marché des mélanges de fruits et légumes surgelés en Amérique du Nord

- Les États-Unis devraient dominer le marché des mélanges de fruits et légumes surgelés avec la plus grande part de revenus et devraient connaître la croissance annuelle composée la plus rapide, soit 6,8 %, en 2025, grâce à la prévalence croissante des troubles veineux, à une meilleure connaissance de la thérapie par compression et à une forte demande de la part des secteurs médical et sportif.

- La solide infrastructure de santé de la région, ses politiques de remboursement avantageuses et le vieillissement de sa population favorisent l'expansion du marché. Par ailleurs, l'engouement croissant pour le fitness et la prévention contribue à la demande non médicale.

- Les grandes économies telles que les États-Unis et le Canada jouent un rôle important dans la croissance du marché, les États-Unis représentant la part du lion grâce à leur système médical avancé, leurs dépenses de santé plus élevées et la large disponibilité des produits sur les canaux hors ligne et en ligne.

Analyse du marché américain des mélanges de fruits et légumes surgelés

En 2025, les États-Unis représentaient la plus grande part des revenus du marché en Amérique du Nord, ce qui s'explique par une forte prévalence des maladies veineuses chroniques, des infrastructures de santé avancées, une adoption croissante de la thérapie par compression dans les soins postopératoires et une forte présence d'acteurs clés du marché proposant des solutions de compression technologiquement avancées.

Canada. Analyse du marché des mélanges de fruits et légumes surgelés

Les États-Unis devraient enregistrer le taux de croissance annuel composé le plus rapide de la région entre 2025 et 2032, grâce à une sensibilisation accrue aux soins de santé préventifs, à la demande croissante de vêtements de compression parmi les populations vieillissantes et actives, à la pénétration croissante du commerce électronique et aux innovations continues dans la technologie des matériaux et la conception des produits.

Part de marché des mélanges de fruits et légumes surgelés en Amérique du Nord

Le secteur des mélanges de fruits et légumes surgelés est principalement dominé par des entreprises bien établies, notamment :

- Ardo (Belgique)

- Wawona Frozen Foods (États-Unis)

- Titan Frozen Fruit (États-Unis)

- Earthbound Farm (États-Unis)

- Dole Packaged Foods LLC (États-Unis)

- Le Toucher de la Nature (Canada)

- SunOpta (États-Unis)

- JR Simplot Company (États-Unis)

- Oregon Fruit Company (États-Unis)

- Greenyard (Belgique)

- Scenic Fruit Company (États-Unis)

- Fermes de l'île Stahlbush (États-Unis)

- Produits fruitiers Milne (États-Unis)

- Alasko (Canada)

- Fruit d'Or (Canada)

Dernières évolutions du marché nord-américain des mélanges de fruits et légumes surgelés

- En octobre 2024, SunOpta a annoncé l'extension de sa gamme Dream Oatmilk à 6 700 points de vente supplémentaires grâce à un partenariat avec une grande chaîne de cafés. Ce développement renforce considérablement la présence de Dream Oatmilk en magasin et répond à la demande croissante de boissons végétales dans les cafés. Il consolide la position de SunOpta sur le marché concurrentiel des laits d'avoine tout en favorisant la croissance de son portefeuille de boissons végétales en Amérique du Nord.

- En juin 2024, SunOpta a investi 26 milliards de dollars américains dans l'agrandissement de son usine de transformation de boissons végétales à Modesto, en Californie. Ce développement accroît la capacité de production de boissons à base d'avoine, d'amande et de soja afin de répondre à la demande croissante de produits végétaux. Cet agrandissement améliore l'efficacité opérationnelle et la capacité de production, tout en réaffirmant l'engagement de SunOpta à fournir au marché nord-américain en pleine croissance des boissons végétales des produits de haute qualité et à l'étiquetage clair.

- En mars 2025, Sligro Food Group et Greenyard ont conclu un partenariat stratégique pour l'approvisionnement en fruits, légumes et pommes de terre frais en Belgique. Greenyard Fresh Belgium assurera l'approvisionnement et la livraison de plus de 5,1 milliards de références par an, en privilégiant les produits locaux et durables ainsi que les circuits courts. Cette collaboration renforce l'offre de Sligro dans le secteur de la restauration collective tout en s'inscrivant dans la vision de Greenyard, axée sur des relations clients intégrées et pérennes.

- En février 2025, Oregon Fruit Company s'est associée à Xicha Brewing pour lancer une purée de fruits aseptique spécialement conçue pour les boissons artisanales. Cette innovation permet aux brasseurs d'incorporer des arômes de fruits de haute qualité tout en garantissant la sécurité et la constance de leurs produits. Elle soutient la croissance d'Oregon Fruit sur le segment des boissons artisanales et enrichit l'offre de Xicha Brewing avec des boissons innovantes et fruitées, répondant ainsi à la demande croissante des consommateurs pour des saveurs uniques et naturelles dans un marché concurrentiel.

- En mai 2025, Dot Foods annonce une nouvelle solution de gestion de contenu produit tout-en-un qui aide les fournisseurs à créer et à enrichir leurs données afin de se conformer aux normes GDSN et de mieux servir leurs clients. Dot Data Services offre également aux distributeurs et aux opérateurs un accès au contenu produit et aux outils nécessaires à sa maintenance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ NORD-AMÉRICAIN DES FRUITS ET LÉGUMES SURGELÉS

1.4 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE PESTEL

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DES PRODUITS DE SUBSTITUTION

4.2.5 RIVALITÉ INDUSTRIELLE

4.3 SCÉNARIO D'IMPORTATION-EXPORTATION

4.4 ANALYSE DES PRIX

4.4.1 COÛTS DES MATIÈRES PREMIÈRES ET DYNAMIQUE DE LA CHAÎNE D'APPROVISIONNEMENT

4.4.2 DEMANDE DU MARCHÉ ET PRÉFÉRENCES DES CONSOMMATEURS

4.4.3 CONTEXTE CONCURRENTIEL ET STRATÉGIES DE TARIFICATION

4.4.4 PROGRÈS TECHNOLOGIQUES ET EFFICACITÉ DE LA PRODUCTION

4.4.5 INFLUENCES RÉGLEMENTAIRES ET CONSIDÉRATIONS ENVIRONNEMENTALES

4.5 ANALYSE DE LA CHAÎNE DE VALEUR

4.5.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.5.2 TRAITEMENT ET FABRICATION

4.5.3 EMBALLAGE ET ÉTIQUETAGE

4.5.4 DISTRIBUTION ET LOGISTIQUE DE LA CHAÎNE DU FROID

4.5.5 CANAUX DE DISTRIBUTION ET DE RESTAURATION

4.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.6.1 QUALITÉ ET COHÉRENCE

4.6.2 EXPERTISE TECHNIQUE

4.6.3 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.4 CONFORMITÉ ET DURABILITÉ

4.6.5 STRUCTURE DES COÛTS ET DES PRIX

4.6.6 STABILITÉ FINANCIÈRE

4.6.7 FLEXIBILITÉ ET PERSONNALISATION

4.6.8 GESTION DES RISQUES ET PLANS DE CONTINUITÉ

4.7 PERSPECTIVES DE LA MARQUE

4.7.1 ANALYSE COMPARATIVE DES MARQUES SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD

4.7.2 APERÇU DU PRODUIT PAR RAPPORT À LA MARQUE

4.7.2.1 PRÉSENTATION DU PRODUIT

4.7.2.2 PRÉSENTATION DE LA MARQUE

4.8 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.8.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.8.2 RÉPONSE DE L'INDUSTRIE

4.8.3 RÔLE DU GOUVERNEMENT

4.8.4 RECOMMANDATIONS DES ANALYSTES

4.9 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.9.1 ACHATS RESPONSABILISÉS POUR LA SANTÉ

4.9.2 DÉCISIONS MOBILISÉES PAR LA COMMODITÉ

4.9.3 PRIX VS. CONSCIENCE DE LA VALEUR

4.9.4 DURABILITÉ ET APPROVISIONNEMENT ÉTHIQUE

4.9.5 INFLUENCE NUMÉRIQUE ET TRANSPARENCE DE LA MARQUE

4.1 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.11 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.11.1 ENTREPRISES DE PREMIER PLAN

4.11.2 PETITES ET MOYENNES ENTREPRISES

4.11.3 UTILISATEURS FINAUX

4.12 Les tarifs douaniers américains (Trump) auront un impact sur les chaînes d'approvisionnement. Le fret canadien sera-t-il détourné des États-Unis vers les pays européens ?

4.12.1 DROITS DE DOUANE AMÉRICAINS ET PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT

4.12.2 LIMITES AU RÉACHEMINEMENT DES EXPORTATIONS CANADIENNES VERS L'EUROPE

4.13 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.14 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.14.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.14.1.1 COENTREPRISES

4.14.1.2 FUSIONS ET ACQUISITIONS

4.14.1.3 LICENCES ET PARTENARIATS

4.14.1.4 COLLABORATIONS TECHNOLOGIQUES

4.14.1.5 CESSIONS STRATÉGIQUES

4.14.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.14.3 STADE DE DÉVELOPPEMENT

4.14.4 ÉCHÉANCIERS ET ÉTAPES CLÉS

4.14.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.14.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.14.7 PERSPECTIVES D'AVENIR

4.15 SCÉNARIO DE MARGES PROFITS

4.15.1 PLAGE DE MARGE PAR TYPE DE PRODUIT

4.15.2 FACTEURS CLÉS INFLUANT SUR LES MARGES

4.15.3 MARGES DU MARCHÉ INTÉRIEUR PAR RAPPORT AU MARCHÉ D'EXPORTATION

4.16 COUVERTURE EN MATIÈRES PREMIÈRES

4.16.1 MATIÈRES PREMIÈRES CLÉS ET RÉGIONS DE CULTURE

4.16.2 INFRASTRUCTURE DE LA CHAÎNE DU FROID ET DE TRANSFORMATION

4.16.3 APPROVISIONNEMENT BIOLOGIQUE, SANS OGM ET DURABLE

4.16.4 DÉPENDANCE AUX IMPORTATIONS ET DIVERSIFICATION DES APPROVISIONNEMENTS

4.16.5 RISQUES CLIMATIQUES ET INNOVATIONS AGRONOMIQUES

4.17 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.17.1 APERÇU

4.17.2 SCÉNARIO DES COÛTS LOGISTIQUES

4.17.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.18 AVANCÉES TECHNOLOGIQUES

4.18.1 ÉVOLUTION DE LA TECHNOLOGIE DE CONGÉLATION INDIVIDUELLE RAPIDE (IQF)

4.18.2 IA ET VISION INDUSTRIELLE DANS LE TRI ET LE CONTRÔLE DE LA QUALITÉ

4.18.3 SURVEILLANCE DE LA CHAÎNE DE FROID ET INTÉGRATION IOT

4.18.4 INNOVATIONS EN MATIÈRE D'EMBALLAGE DURABLE

4.18.5 PRÉVISION DE LA DEMANDE ET GESTION DES STOCKS BASÉES SUR LES DONNÉES

4.19 ANALYSE DES IMPORTATIONS DE MARCHANDISES CONGELÉES, PAR CÔTE (FRUITS ET LÉGUMES CONGELÉS)

4.19.1 CÔTE EST

4.19.2 CÔTE OUEST

5. LES DROITS DE DOUANE ET LEUR IMPACT SUR LE MARCHÉ

5.1 TAUX DOTAUX ACTUELS DANS LES PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCE

5.7.3 STATUT D'ACCRÉDITATION (Y COMPRIS LA NPF)

5.7.4 PARCOURS CORRECTIONNEL

5.7.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6. COUVERTURE RÉGLEMENTAIRE

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 LA SENSIBILISATION CROISSANTE À LA SANTÉ STIMULE LA DEMANDE D'OPTIONS NUTRITIONNELLES

7.1.2 LES MODES DE VIE ACCRUS AUGMENTE LA PRÉFÉRENCE POUR LES SOLUTIONS REPAS PRATIQUES

7.1.3 LES PROGRÈS EN MATIÈRE DE TECHNOLOGIE DE CONGÉLATION AMÉLIORENT LA CONSERVATION DE LA QUALITÉ DES PRODUITS

7.2 MESURES DE RETENUE

7.2.1 PERCEPTION DES ALIMENTS CONGELÉS COMME ÉTANT MOINS FRAIS

7.2.2 LES FLUCTUATIONS DES PRIX DES MATIÈRES PREMIÈRES ONT UN IMPACT SUR LA STABILITÉ DE LA PRODUCTION

7.3 OPPORTUNITÉS

7.3.1 DEMANDE CROISSANTE DE BARS À SMOOTHIES ET À JUS

7.3.2 EXPANSION DES PLATEFORMES D'ÉPICERIE EN LIGNE

7.3.3 DES MÉLANGES INNOVANTS RÉPONDENT À L'ÉVOLUTION DES PRÉFÉRENCES GOÛTELLERES DES CONSOMMATEURS

7.4 DÉFIS

7.4.1 LA LOGISTIQUE DE LA CHAÎNE DU FROID NÉCESSITE DES INFRASTRUCTURES ET DES INVESTISSEMENTS ÉLEVÉS

7.4.2 PROBLÈMES LIÉS AUX DÉCHETS ET À LA DURABILITÉ

8. MARCHÉ NORD-AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE

8.1 APERÇU

8.2 MÉLANGES DE LÉGUMES

8.2.1 LÉGUMES-RACINES

8.2.2 Légumes verts feuillus

8.2.3 MÉLANGES DE CRUCIFÈRES

8.2.4 MÉLANGES DE GRIFFES

8.2.5 MÉLANGES DE LÉGUMINEUSES

8.2.6 MÉLANGES D'ALLIUM

8.2.7 MÉLANGES DE COURGES

8.2.8 AUTRES

8.3 MÉLANGES DE FRUITS

8.3.1 MÉLANGE DE BAIES UNIQUEMENT

8.3.1.1 TRIPLE BAIE

8.3.2 MÉLANGE D'AGRUMES

8.3.2.1 AGRUMES

8.3.2.2 AGRUMES SURGELÉS

8.3.2.3 ÉCORCE D'AGRUMES

8.3.2.4 INCLUSIONS DE JUS D'AGRUMES EN CUBES

8.3.3 MÉLANGE À BASE DE POMMES

8.3.4 MÉLANGE DE FRUITS TROPICAUX

8.3.5 MÉLANGE DE MELON (CANTALOUPE, MELON MIEL)

8.3.6 MÉLANGE À BASE DE PASTÈQUE

8.3.7 MÉLANGE DE FRUITS À NOYAU

8.3.8 MÉLANGE DE GRENADE

8.3.9 AUTRES

8.4 MÉLANGES DE FRUITS ET LÉGUMES

8.4.1 MÉLANGES DE SMOOTHIES

8.4.2 MÉLANGES DE SALADES

8.4.3 MÉLANGE POUR BOWL DE PETIT-DÉJEUNER

8.4.4 MÉLANGES D'ALIMENTS POUR BÉBÉS

8.4.5 MÉLANGES DE SUPER-ALIMENTS

8.4.6 MÉLANGES SAISONNIERS/FÊTES

8.4.7 AUTRES

9 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE

9.1 APERÇU

9.2 IQF

9.3 Explosion congelée

9.4 CRYOGÉNIQUEMENT CONGELÉ

9.5 CONGÉLATION ISOCHORIQUE

9.6 LIT FLUIDISÉ

9,7 AUTRES

10 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUITS

10.1 APERÇU

10.2 CRU IQF

10.3 BLANCHIMENT À LA VAPEUR PUIS SURGELÉ IQF

10.4 TORRÉFACTION PUIS SURGELÉ IQF

10,5 GRILLÉ PUIS SURGELÉ

10.6 MARINÉ OU ENROBÉ CONGELÉ

10.7 CRUS SURGELÉ

10,8 PRÉ-ASSAISONNÉ PUIS SURGELÉ IQF

10.8.1 MÉLANGES D'HERBES ASSAISONNÉES

10.8.2 MÉLANGES ÉPICÉS

10.8.3 ASSAISONNEMENT D'INSPIRATION ASIATIQUE

10.8.4 MÉLANGE MÉDITERRANÉEN

10.8.5 MÉLANGES GLACÉS SUCRÉS

10.8.6 MÉLANGE DE STYLE INDIEN

10,9 SAUCE INCLUSE, MÉLANGES CONGELÉS,

10.1 ÉBOULÉ PUIS CONGELÉ

10.11 RÉHYDRATÉ PUIS CONGELÉ

10.12 AUTRES

11 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORME

11.1 APERÇU

11.2 ENTIER

11,3 TRANCHÉ

11.4 DÉS

11,5 MOITIÉS

11,6 PURÉE

11,7 MINCED

11,8 ÉCRASÉ

11,9 ÉCRASÉS

11.1 SPIRALISÉ

11.11 JULIENNÉE

11.12 ÉCRASÉ

11.13 ZESTÉ

11.14 GRANULÉ

11.15 REVÊTU

11.16 AUTRES

12 MARCHÉS DE FRUITS ET LÉGUMES SURGELÉS D'AMÉRIQUE DU NORD, PAR CATÉGORIE

12.1 APERÇU

12.2 CONVENTIONNEL

12.3 BIOLOGIQUE

13 MARCHÉS DE FRUITS ET LÉGUMES SURGELÉS D'AMÉRIQUE DU NORD, PAR SOURCE

13.1 APERÇU

13.2 CONVENTIONNEL

13.3 HYDROPONIQUE

13.4 SOURCE D'AGRICULTURE RÉGÉNÉRATRICE

13,5 FERMES VERTICALES BASÉES SUR L'EXPLOITATION

13.6 BIODYNAMIQUE

13,7 AUTRES

14 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR ÉTIQUETAGE ET CERTIFICATION

14.1 APERÇU

14.2 ÉTIQUETTE PROPRE

14.3 SANS OGM VÉRIFIÉ

14,4 VÉGAN

14,5 g SANS GLUTEN

14,6 SANS PESTICIDES

14,7 SANS ALLERGÈNES

14,8 CASHER

14,9 HALAL

14.1 CERTIFIÉ COMMERCE ÉQUITABLE

14.11 AUTRES

15 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE

15.1 APERÇU

15,2 POCHETTE

15.3 SOUS VIDE

15,4 PACK INSTITUTIONNEL EN VRAC

PLATEAU À COMPARTIMENTS MULTIPLES DE 15,5 POUCES

15,6 SAC DANS LA BOÎTE

15,7 CUBES À PORTION INDIVIDUELLE

15,8 SAC EN VRAC CLUB STORE

15,9 paquets de briques de vente au détail

15.1 POCHETTE AVEC FENÊTRE

15.11 BOCAUX EN PLASTIQUE

16. Marché nord-américain des mélanges de fruits et légumes surgelés, par format d'emballage

16.1 APERÇU

16.2 FORMATS D'EMBALLAGE DE VENTE AU DÉTAIL

16.3 FORMATS D'EMBALLAGE POUR LA RESTAURATION/LES INSTITUTIONS

17. MARCHÉ NORD-AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR DURÉE DE CONSERVATION

17.1 APERÇU

17.2 9–12 MOIS

17.3 6–9 MOIS

17.4 12–15 MOIS

17,5 15–24 MOIS

17,6 24 MOIS

17,7 ≤ 6 MOIS

18 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, SUR DEMANDE

18.1 APERÇU

18.2 USAGE PAR LES CONSOMMATEURS DE DÉTAIL

18.3 RESTAURATION (HORECA)

18.4 INDUSTRIE DE LA RESTAURATION

18,5 ENTREPRISES DE KITS REPAS

18.6 FABRICANTS D'ALIMENTS POUR BÉBÉS

18.7 CUISINES INSTITUTIONNELLES

18.8 FABRICANTS DE COMPLÉMENTS NUTRITIONNELS

18,9 € – Packs combinés de produits frais surgelés

18.1 AUTRES

19 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION

19.1 APERÇU

19.2 B2B

19.2.1 EN MAGASIN

19.2.2 HORS MAGASIN

19.3 B2C

20 MARCHÉS NORD-AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS PAR PAYS

20.1 APERÇU

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

21 MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD : PAYSAGE DE L'ENTREPRISE

21.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

22 ANALYSE SWOT

23 PROFILS D'ENTREPRISES FABRICANTS

23.1 JR SIMPLOT COMPANY.

23.1.1 APERÇU DE L'ENTREPRISE

23.1.2 PORTEFEUILLE DE PRODUITS

23.1.3 ÉVOLUTION RÉCENTE

23.2 SUNOPTA

23.2.1 APERÇU DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PORTEFEUILLE DE PRODUITS

23.2.4 ÉVOLUTIONS RÉCENTES

23.3 ALASKO

23.3.1 APERÇU DE L'ENTREPRISE

23.3.2 PORTEFEUILLE DE PRODUITS

23.3.3 ÉVOLUTIONS RÉCENTES

23.4 FERMES DE L'ÎLE STAHLBUSH.

23.4.1 APERÇU DE L'ENTREPRISE

23.4.2 PORTEFEUILLE DE PRODUITS

23.4.3 MISES À JOUR RÉCENTES

23,5 GREENYARD

23.5.1 APERÇU DE L'ENTREPRISE

23.5.2 DONNÉES FINANCIÈRES RÉCENTES

23.5.3 PORTEFEUILLE DE PRODUITS

23.5.4 MISES À JOUR RÉCENTES

23.6 ARDO

23.6.1 APERÇU DE L'ENTREPRISE

23.6.2 PORTEFEUILLE DE PRODUITS

23.6.3 ÉVOLUTIONS RÉCENTES

23.7 DOLE PACKAGED FOODS, LLC

23.7.1 APERÇU DE L'ENTREPRISE

23.7.2 PORTEFEUILLE DE PRODUITS

23.7.3 ÉVOLUTION RÉCENTE

23.8 FERME TERREUSE

23.8.1 APERÇU DE L'ENTREPRISE

23.8.2 PORTEFEUILLE DE PRODUITS

23.8.3 ÉVOLUTIONS RÉCENTES

23.9 FRUIT D'OR

23.9.1 APERÇU DE L'ENTREPRISE

23.9.2 PORTEFEUILLE DE PRODUITS

23.9.3 ÉVOLUTION RÉCENTE

23.1 MILNE FRUIT PRODUCTS, INC.

23.10.1 APERÇU DE L'ENTREPRISE

23.10.2 PORTEFEUILLE DE PRODUITS

23.10.3 DÉVELOPPEMENTS RÉCENTS

23.11 LE TOUCHER DE LA NATURE

23.11.1 APERÇU DE L'ENTREPRISE

23.11.2 PORTEFEUILLE DE PRODUITS

23.11.3 ÉVOLUTION RÉCENTE

23.12 OREGON FRUIT COMPANY

23.12.1 APERÇU DE L'ENTREPRISE

23.12.2 PORTEFEUILLE DE PRODUITS

23.12.3 ÉVOLUTION RÉCENTE

23.13 PRODUCTEURS DE LA CÔTE PACIFIQUE

23.13.1 APERÇU DE L'ENTREPRISE

23.13.2 PORTEFEUILLE DE PRODUITS

23.13.3 ÉVOLUTION RÉCENTE

23.14 SCENIC FRUIT COMPANY

23.14.1 APERÇU DE L'ENTREPRISE

23.14.2 PORTEFEUILLE DE PRODUITS

23.14.3 MISES À JOUR RÉCENTES

23.15 TITAN FRUITS SURGELÉS

23.15.1 APERÇU DE L'ENTREPRISE

23.15.2 PORTEFEUILLE DE PRODUITS

23.15.3 DÉVELOPPEMENTS RÉCENTS

23.16 WAWONA PRODUITS SURGELÉS

23.16.1 APERÇU DE L'ENTREPRISE

23.16.2 PORTEFEUILLE DE PRODUITS

23.16.3 DÉVELOPPEMENTS RÉCENTS

23.17 WYMAN'S

23.17.1 APERÇU DE L'ENTREPRISE

23.17.2 PORTEFEUILLE DE PRODUITS

23.17.3 ÉVOLUTION RÉCENTE

24 PROFILS D'ENTREPRISE DISTRIBUTEURS

24.1 PRODUITS DE LA CÔTE SOLEIL

24.1.1 APERÇU DE L'ENTREPRISE

24.1.2 PORTEFEUILLE DE PRODUITS

24.1.3 ÉVOLUTIONS RÉCENTES

24.2 DOT ALIMENTS

24.2.1 APERÇU DE L'ENTREPRISE

24.2.2 PORTEFEUILLE DE PRODUITS

24.2.3 ÉVOLUTIONS RÉCENTES

24.3 PROCUREZ-VOUS DES PRODUITS FRAIS

24.3.1 APERÇU DE L'ENTREPRISE

24.3.2 PORTEFEUILLE DE PRODUITS

24.3.3 ÉVOLUTIONS RÉCENTES

24.4 SERVICE DE RESTAURATION GORDON

24.4.1 APERÇU DE L'ENTREPRISE

24.4.2 PORTEFEUILLE DE PRODUITS

24.4.3 ÉVOLUTIONS RÉCENTES

24.5 KEHE DISTRIBUTORS LLC

24.5.1 APERÇU DE L'ENTREPRISE

24.5.2 PORTEFEUILLE DE PRODUITS

24.5.3 ÉVOLUTIONS RÉCENTES

24.6 ROBINSON

24.6.1 APERÇU DE L'ENTREPRISE

24.6.2 PORTEFEUILLE DE PRODUITS

24.6.3 ÉVOLUTIONS RÉCENTES

24.7 SNOW CAP LTD.

24.7.1 APERÇU DE L'ENTREPRISE

24.7.2 PORTEFEUILLE DE PRODUITS

24.7.3 ÉVOLUTION RÉCENTE

24.8 SYSCO CORPORATION

24.8.1 APERÇU DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PORTEFEUILLE DE PRODUITS

24.8.4 DÉVELOPPEMENTS RÉCENTS

24.9 UNFI

24.9.1 APERÇU DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PORTEFEUILLE DE PRODUITS

24.9.4 DÉVELOPPEMENTS RÉCENTS

24.1 US FOODS INC

24.10.1 APERÇU DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PORTEFEUILLE DE PRODUITS

24.10.4 DÉVELOPPEMENTS RÉCENTS

QUESTIONNAIRE 25

26 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COUVERTURE RÉGLEMENTAIRE

TABLEAU 2 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 3 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 4 MÉLANGES DE LÉGUMES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 5 LÉGUMES-RACINES D'AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 MARCHÉ DES LÉGUMES À FEUILLES À FEUILLES EN AMÉRIQUE DU NORD DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MÉLANGES DE CRUCIFÈRES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MÉLANGES DE GRÂCES D'AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MÉLANGES DE LÉGUMINEUSES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MÉLANGES D'ALLIUMS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MÉLANGES DE COURGES D'AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MÉLANGES DE FRUITS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 13 MARCHÉ DES BAIES UNIQUEMENT INCLUSES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS À TROIS BAIES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MÉLANGE DE FRUITS AGRUMES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ DES AGRUMES D'AMÉRIQUE DU NORD DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 MARCHÉ NORD DES AGRUMES IQF DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ NORD-AMÉRIQUE DES ÉCORCES D'AGRUMES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 INCLUSIONS DE JUS D'AGRUMES EN CUBES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 20 MÉLANGES À BASE DE POMMES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MÉLANGES DE FRUITS TROPICAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MÉLANGE DE FRUITS À NOYAU EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MÉLANGE DE GRENADES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 MÉLANGES DE SMOOTHIES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MÉLANGES DE SALADES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ DES MÉLANGES POUR BOLS DE PETIT-DÉJEUNER EN AMÉRIQUE DU NORD DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MÉLANGES D'ALIMENTS POUR BÉBÉS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MÉLANGES DE SUPER-ALIMENTS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 MÉLANGES SAISONNIERS/FÊTES SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR TYPE DE CULTURE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 32 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS PRÉ-ASSAISONNÉS PUIS SURGELÉS IQF, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MÉLANGES D'HERBES ASSAISONNÉES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 35 MÉLANGES ÉPICÉS D'AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 36 AMÉRIQUE DU NORD ASSAISONNEMENTS D'INSPIRATION ASIATIQUE DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MÉLANGE MÉDITERRANÉEN EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MÉLANGES GLACÉS SUCRÉS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 39 MÉLANGES DE STYLE INDIEN EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 40 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORME, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR ÉTIQUETAGE ET CERTIFICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ NORD-AMÉRIQUE DES SACHETS DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 47 FORMATS D'EMBALLAGE DE DÉTAIL EN AMÉRIQUE DU NORD POUR LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 48 FORMATS D'EMBALLAGE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS POUR LA RESTAURATION ET LES INSTITUTIONS EN AMÉRIQUE DU NORD, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR DURÉE DE CONSERVATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 MARCHÉ NORD DES SERVICES ALIMENTAIRES SURGELÉS DE FRUITS ET LÉGUMES, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 INDUSTRIE DE LA RESTAURATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 53 CUISINES INSTITUTIONNELLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 54 FABRICANTS DE COMPLÉMENTS NUTRITIONNELS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 55 MARCHÉ NORD DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MAGASINS D'AMÉRIQUE DU NORD BASÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 57 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS HORS MAGASIN, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 58 MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 59 MARCHÉ NORD-AMÉRIQUE DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR PAYS, 2018-2032 (TONNES)

TABLEAU 60 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 61 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 62 MÉLANGES DE LÉGUMES AMÉRICAINS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 63 LÉGUMES-RACINES AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 64 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 65 MÉLANGES DE CRUCIFÈRES AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 66 MÉLANGES DE SOLANASES AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 67 MÉLANGES DE LÉGUMINEUSES AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 MÉLANGES D'ALLIUMS AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 69 MÉLANGES DE COURGES AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 70 MÉLANGES DE FRUITS AMÉRICAINS SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 71 MÉLANGES DE BAIES AMÉRICAINES UNIQUEMENT DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 72 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS À TROIS BAIES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 73 MÉLANGES D'AGRUMES AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 74 AGRUMES AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 SEGMENTS D'AGRUMES IQF AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 76 MARCHÉ AMÉRICAIN DES ÉCORCES D'AGRUMES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 77 INCLUSIONS DE JUS D'AGRUMES EN CUBES DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 MÉLANGES À BASE DE POMMES AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 79 MÉLANGES DE FRUITS TROPICAUX AMÉRICAINS SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 MÉLANGES DE FRUITS À NOYAU AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 81 MÉLANGE DE GRENADE AMÉRICAIN DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 82 MÉLANGES DE FRUITS ET LÉGUMES AMÉRICAINS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 83 MÉLANGES DE SMOOTHIES AMÉRICAINS DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 84 MÉLANGES DE SALADES AMÉRICAINS SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 85 MÉLANGES POUR BOLS DE PETIT-DÉJEUNER AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 86 MÉLANGES D'ALIMENTS POUR BÉBÉS AUX ÉTATS-UNIS DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 MÉLANGES DE SUPER-ALIMENTS AMÉRICAINS SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 MÉLANGES SAISONNIERS/FÊTES AMÉRICAINS DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 89 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS PRÉ-ASSAISONNÉS PUIS SURGELÉS IQF, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 MÉLANGES D'HERBES ASSAISONNÉES AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 93 MÉLANGES ÉPICÉS AMÉRICAINS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 94 ASSAISONNEMENTS D'INSPIRATION ASIATIQUE AUX ÉTATS-UNIS DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 MÉLANGE MÉDITERRANÉEN AMÉRICAIN SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 MÉLANGES GLACÉS SUCRÉS AUX ÉTATS-UNIS DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MÉLANGES DE STYLE INDIEN AMÉRICAIN SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORME, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR SOURCE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR ÉTIQUETAGE ET CERTIFICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 103 SACHETS AMÉRICAINS DE MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TAILLE D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 105 FORMATS D'EMBALLAGE DE DÉTAIL AUX ÉTATS-UNIS POUR LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 FORMATS D'EMBALLAGE DES SERVICES ALIMENTAIRES/INSTITUTIONNELS AUX ÉTATS-UNIS POUR LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR DURÉE DE CONSERVATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 SERVICE ALIMENTAIRE AMÉRICAIN (HORECA) SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 INDUSTRIE AMÉRICAINE DE LA RESTAURATION SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 111 CUISINES INSTITUTIONNELLES AMÉRICAINES SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 FABRICANTS AMÉRICAINS DE COMPLÉMENTS NUTRITIONNELS SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 113 MARCHÉ AMÉRICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 114 MARCHÉ AMÉRICAIN B2C DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 MAGASINS AMÉRICAINS BASÉS SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 MARCHÉ AMÉRICAIN HORS MAGASIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 117 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 119 MÉLANGES DE LÉGUMES AU CANADA SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 LÉGUMES-RACINES AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 121 MARCHÉ CANADIEN DES LÉGUMES À FEUILLES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MÉLANGES DE CRUCIFÈRES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MÉLANGES DE GRÂCES AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MÉLANGES DE LÉGUMINEUSES AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MÉLANGES D'ALLIUMS AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 MÉLANGES DE COURGES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MÉLANGES DE FRUITS AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MÉLANGES DE BAIES DU CANADA UNIQUEMENT DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS À TRIPLE BAIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MÉLANGE DE FRUITS D'AGRUMES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 MARCHÉ DES AGRUMES AU CANADA DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 SEGMENTS D'AGRUMES IQF AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 133 MARCHÉ CANADIEN DES ÉCORCES D'AGRUMES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 INCLUSIONS DE JUS D'AGRUMES EN CUBES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MÉLANGES À BASE DE POMMES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 MÉLANGES DE FRUITS TROPICAUX AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 MÉLANGE DE FRUITS À NOYAU AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 MÉLANGE DE GRENADE AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 MÉLANGES DE SMOOTHIES AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 MÉLANGES DE SALADES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 MÉLANGES POUR BOLS DE PETIT-DÉJEUNER AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 MÉLANGES D'ALIMENTS POUR BÉBÉS AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 144 MÉLANGES DE SUPER-ALIMENTS AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MÉLANGES SAISONNIERS/FÊTES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS PRÉ-ASSAISONNÉS PUIS SURGELÉS IQF, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 149 MÉLANGES D'HERBES ASSAISONNÉES AU CANADA DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 MÉLANGES ÉPICÉS AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 MARCHÉ CANADIEN DES ASSAISONNEMENTS D'INSPIRATION ASIATIQUE DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 152 MÉLANGE MÉDITERRANÉEN AU CANADA SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 MÉLANGES GLACÉS SUCRÉS AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 154 MÉLANGES DE STYLE INDIEN AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORME, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR SOURCE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR ÉTIQUETAGE ET CERTIFICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 159 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 160 CANADA SACHETS DE MÉLANGE DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 161 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 FORMATS D'EMBALLAGE AU DÉTAIL AU CANADA POUR LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 163 FORMATS D'EMBALLAGE POUR LES SERVICES ALIMENTAIRES/INSTITUTIONNELS AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORMAT D'EMBALLAGE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR DURÉE DE CONSERVATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 165 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 MARCHÉ CANADIEN DES SERVICES ALIMENTAIRES (HORECA) SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 L'INDUSTRIE CANADIENNE DES SERVICES ALIMENTAIRES SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 CUISINES INSTITUTIONNELLES AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 169 FABRICANTS DE SUPPLÉMENTS NUTRITIONNELS AU CANADA SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 170 MARCHÉ CANADIEN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 CANADA B2C SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 172 MARCHÉ DES MAGASIN DE FRUITS ET LÉGUMES SURGELÉS AU CANADA, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 173 CANADA HORS MAGASIN SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 174 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ MEXICAIN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 176 MÉLANGES DE LÉGUMES AU MEXIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 LÉGUMES-RACINES DU MEXIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 MEXIQUE LÉGUMES À FEUILLES DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 179 MÉLANGES DE CRUCIFÈRES AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 MÉLANGES DE SOLAINES AU MEXIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 MÉLANGES DE LÉGUMINEUSES AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 MÉLANGES D'ALLIUMS AU MEXIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 MÉLANGES DE COURGES MEXICAINES SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 184 MÉLANGES DE FRUITS AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 185 MÉLANGES DE BAIES UNIQUEMENT DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 186 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS À TRIPLE BAIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 187 MÉLANGE DE FRUITS AGRUMES AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 188 MEXIQUE AGRUMES DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 189 SEGMENTS D'AGRUMES IQF AU MEXIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 190 MARCHÉ MEXICAIN DES ÉCORCES D'AGRUMES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 191 INCLUSIONS DE JUS D'AGRUMES EN CUBES DANS LES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 MÉLANGES À BASE DE POMMES AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 MÉLANGE DE FRUITS TROPICAUX AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 MÉLANGE DE FRUITS À NOYAU AU MEXIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 195 MÉLANGE DE GRENADE AU MEXIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 MÉLANGES DE FRUITS ET LÉGUMES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 197 MÉLANGES DE SMOOTHIES AU MEXIQUE DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 MÉLANGES DE SALADES AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 MÉLANGES POUR BOLS DE PETIT-DÉJEUNER AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 MÉLANGES D'ALIMENTS POUR BÉBÉS AU MEXIQUE DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 201 MÉLANGES DE SUPER-ALIMENTS AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 202 MÉLANGES SAISONNIERS/FÊTES DU MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 204 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 MARCHÉ MEXICAIN DES FRUITS ET LÉGUMES SURGELÉS PRÉ-ASSAISONNÉS PUIS IQF, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 206 MÉLANGES D'HERBES ASSAISONNÉES AU MEXIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 207 MÉLANGES ÉPICÉS AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 208 MEXIQUE ASSAISONNEMENTS D'INSPIRATION ASIATIQUE DANS LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 209 MÉLANGE MÉDITERRANÉEN AU MEXIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 210 MÉLANGES GLACÉS SUCRÉS AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 211 MÉLANGE DE STYLE INDIEN AU MEXIQUE SUR LE MARCHÉ DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 212 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR FORME, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 213 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 214 MARCHÉ MEXICAIN DES MÉLANGES DE FRUITS ET LÉGUMES SURGELÉS, PAR SOURCE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)