North America Lab Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

5.27 Billion

USD

8.92 Billion

2025

2033

USD

5.27 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentation du marché de l'automatisation des laboratoires en Amérique du Nord, par type de produit (équipements, logiciels et informatique, analyseurs), type d'automatisation (automatisation modulaire et automatisation complète des laboratoires), application (découverte de médicaments, diagnostic clinique, solutions de génomique, solutions de protéomique, bioanalyse, ingénierie des protéines, lyophilisation, biologie des systèmes, chimie analytique et autres), utilisateurs finaux (biotechnologie et industrie pharmaceutique, hôpitaux et laboratoires, établissements de recherche et d'enseignement, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'automatisation des laboratoires en Amérique du Nord

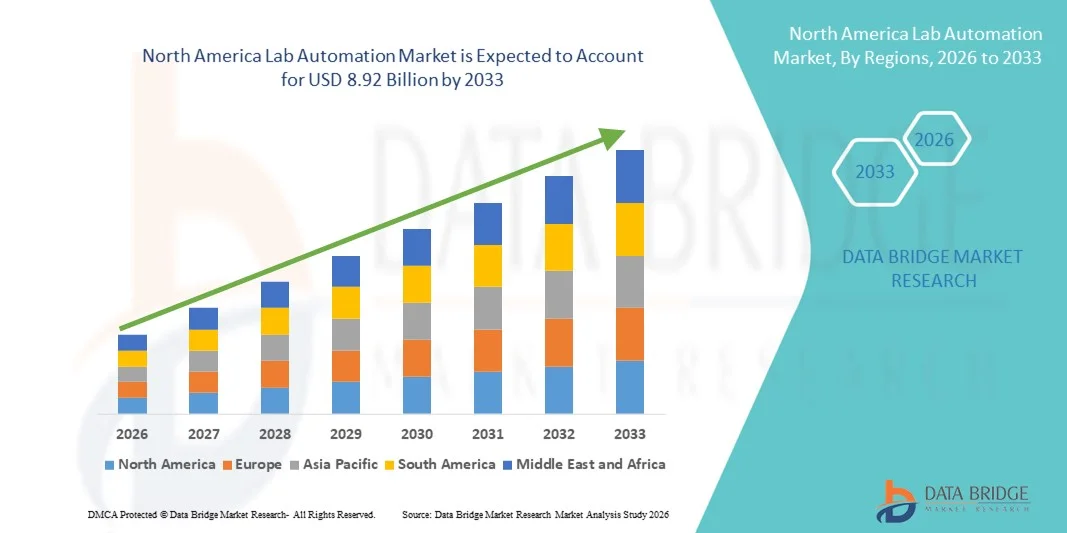

- Le marché nord-américain de l'automatisation des laboratoires était évalué à 5,27 milliards de dollars américains en 2025 et devrait atteindre 8,92 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans l'automatisation des équipements de laboratoire, la robotique avancée et l'intégration logicielle, ainsi que par la demande croissante de criblage à haut débit et de flux de travail réduisant les erreurs dans les secteurs de la biotechnologie, du diagnostic clinique et de la R&D pharmaceutique aux États-Unis, au Canada et au Mexique.

- Par ailleurs, la transformation numérique continue des processus de laboratoire, grâce à l'analyse par IA, aux plateformes d'automatisation modulaires et aux outils d'optimisation des flux de travail, stimule la demande de solutions de laboratoire plus efficaces, fiables et reproductibles. La convergence des progrès technologiques, la réduction de la pénurie de main-d'œuvre et les investissements dans des plateformes automatisées innovantes accélèrent l'adoption des systèmes d'automatisation de laboratoire en Amérique du Nord, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de l'automatisation des laboratoires en Amérique du Nord

- L'automatisation des laboratoires, qui englobe les analyseurs automatisés, les plateformes logicielles et informatiques et les équipements robotisés, est de plus en plus essentielle dans les laboratoires modernes des secteurs pharmaceutique, clinique et de recherche, notamment aux États-Unis et au Canada, en raison de l'efficacité accrue, de la précision améliorée et de l'intégration transparente aux écosystèmes de laboratoires numériques.

- La demande croissante d'automatisation des laboratoires est principalement motivée par le besoin de traitement à haut débit, de réduction des erreurs humaines, d'accélération des délais d'exécution et par l'adoption croissante de l'IA, des systèmes connectés à l'Internet des objets et des outils de gestion de l'information de laboratoire basés sur le cloud.

- Les États-Unis ont dominé le marché nord-américain de l'automatisation des laboratoires avec la plus grande part de revenus (75,8 %) en 2025, grâce à l'adoption précoce de technologies de laboratoire avancées, à d'importants investissements en R&D et à une forte présence d'acteurs clés du marché.

- Le Canada devrait connaître une croissance soutenue au cours de la période de prévision grâce à l'augmentation des investissements dans le diagnostic clinique, la recherche en biotechnologie et l'adoption de solutions de laboratoire de pointe dans les hôpitaux et les établissements de recherche.

- Le segment des analyseurs a dominé le marché nord-américain de l'automatisation des laboratoires avec une part de 42,7 % en 2025, grâce à sa capacité à améliorer le débit, à garantir la reproductibilité et à s'intégrer efficacement dans les flux de travail d'automatisation de laboratoire modulaires et complets.

Portée du rapport et segmentation du marché de l'automatisation des laboratoires en Amérique du Nord

|

Attributs |

Aperçus clés du marché de l'automatisation des laboratoires en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'automatisation des laboratoires en Amérique du Nord

Amélioration de l'efficacité grâce à l'IA et aux flux de travail intégrés

- Une tendance majeure et en pleine accélération sur le marché nord-américain de l'automatisation des laboratoires est l'intégration croissante de l'intelligence artificielle (IA) aux analyseurs automatisés, aux systèmes modulaires et aux plateformes logicielles et informatiques, ce qui améliore l'efficacité des laboratoires et optimise les flux de travail dans les secteurs pharmaceutique, clinique et de la recherche.

- Par exemple, les plateformes automatisées de manipulation de liquides de Thermo Fisher Scientific intègrent la planification basée sur l'IA et la maintenance prédictive afin d'optimiser le débit et de réduire les erreurs humaines.

- L'intégration de l'IA dans l'automatisation des laboratoires permet des fonctionnalités telles que l'analyse prédictive du traitement des échantillons, la détection d'anomalies dans les résultats d'analyse et la planification intelligente des flux de travail robotisés. Par exemple, les systèmes STARlet de Hamilton Company utilisent l'IA pour améliorer la précision du pipetage au fil du temps et peuvent alerter les opérateurs en cas d'irrégularités dans les flux de travail.

- L'intégration transparente des systèmes d'automatisation de laboratoire avec les plateformes numériques et les systèmes de gestion de l'information de laboratoire (LIMS) facilite le contrôle centralisé de plusieurs instruments, permettant aux laboratoires de surveiller et de gérer les flux de travail, le suivi des échantillons et l'analyse des données à partir d'une interface unique.

- Cette tendance vers des solutions de laboratoire plus intelligentes, intégrées et connectées redéfinit les attentes en matière de productivité et de reproductibilité. Par conséquent, des entreprises comme Beckman Coulter développent des analyseurs automatisés dotés d'intelligence artificielle, capables de maintenance prédictive et d'intégration avec de nombreux instruments de laboratoire.

- La demande de solutions d'automatisation de laboratoire offrant l'intégration de l'IA et des flux de travail croît rapidement dans les laboratoires pharmaceutiques, biotechnologiques et de diagnostic clinique, car les organisations privilégient de plus en plus l'efficacité, la précision et l'évolutivité opérationnelle.

- L'importance croissante accordée à la reproductibilité et à la standardisation dans les laboratoires cliniques et de recherche favorise l'adoption de systèmes d'automatisation de laboratoire intégrés qui garantissent des résultats cohérents et de haute qualité.

Dynamique du marché de l'automatisation des laboratoires en Amérique du Nord

Conducteur

Besoin croissant dû à l'augmentation des activités de R&D et à l'efficacité opérationnelle

- L'augmentation du volume des activités de découverte de médicaments, de diagnostic clinique et de recherche génomique, combinée à la demande de résultats de laboratoire plus rapides et plus fiables, est un facteur important de l'adoption croissante des systèmes d'automatisation de laboratoire.

- Par exemple, en mars 2025, PerkinElmer a lancé une plateforme d'automatisation modulaire basée sur l'IA afin d'accélérer le criblage à haut débit dans la recherche pharmaceutique, dans le but d'améliorer l'efficacité opérationnelle.

- Face à la pression exercée sur les laboratoires pour réduire les erreurs, optimiser l'utilisation des ressources et traiter des volumes d'échantillons plus importants, l'automatisation des laboratoires offre des capacités précises, reproductibles et à haut débit par rapport aux flux de travail manuels.

- De plus, l'intégration d'analyseurs automatisés, de plateformes logicielles et informatiques, et de systèmes modulaires permet un fonctionnement fluide des laboratoires, soutenant ainsi la tendance croissante vers des environnements de laboratoire centralisés et connectés.

- La capacité à suivre les échantillons, à automatiser les tâches répétitives et à gérer les flux de travail numériquement, ainsi que les solutions évolutives pour les petits et les grands laboratoires, favorisent l'adoption des systèmes d'automatisation de laboratoire dans les secteurs pharmaceutique, biotechnologique et du diagnostic clinique.

- Par exemple, les systèmes de manipulation de liquides Labcyte Echo améliorent le débit des analyses et minimisent le gaspillage de réactifs, contribuant ainsi aux objectifs de développement durable des laboratoires de R&D.

- L'augmentation des financements publics et privés pour la recherche en génomique, en protéomique et en médecine personnalisée crée de nouvelles opportunités de croissance pour les solutions de laboratoire automatisées en Amérique du Nord.

- La multiplication des collaborations entre les fabricants d'instruments et les entreprises pharmaceutiques pour des flux de travail automatisés de bout en bout favorise l'adoption de plateformes d'automatisation de laboratoire intégrées.

Retenue/Défi

Investissement initial élevé et complexité d'intégration

- Le coût relativement élevé des systèmes de laboratoire automatisés, combiné à la complexité de l'intégration de plusieurs instruments, constitue un obstacle majeur à leur adoption par le marché, notamment pour les petits et moyens laboratoires.

- Par exemple, les laboratoires qui recherchent des solutions d'automatisation complètes doivent souvent faire face à des dépenses d'investissement initiales importantes et ont besoin de personnel qualifié pour gérer la mise en œuvre et la maintenance.

- De plus, les problèmes liés à la compatibilité logicielle, à l'intégration des données entre les instruments et à l'étalonnage du système peuvent ralentir le déploiement et dissuader certains établissements d'investir dans l'automatisation avancée.

- Bien que le retour sur investissement des systèmes automatisés soit important à long terme, la charge financière et opérationnelle initiale peut constituer un obstacle, notamment pour les laboratoires universitaires et les petits laboratoires cliniques.

- Le recours à des solutions modulaires, des plateformes évolutives, la formation du personnel et des services d'intégration fournis par les fournisseurs sera crucial pour une adoption plus large et une croissance durable de l'automatisation des laboratoires en Amérique du Nord.

- Par exemple, les petits hôpitaux peuvent reporter l'adoption de la robotique avancée en raison d'infrastructures informatiques limitées ou du manque d'expertise technique nécessaire à une intégration fluide.

- Les exigences strictes en matière de conformité réglementaire et de validation dans les laboratoires cliniques et pharmaceutiques peuvent accroître le temps et le coût de mise en œuvre, limitant ainsi le déploiement rapide de nouveaux systèmes automatisés.

- La résistance au changement du personnel de laboratoire habitué aux méthodes de travail manuelles peut ralentir l'adoption de l'automatisation, ce qui nécessite des formations approfondies et des stratégies de gestion du changement pour en tirer pleinement parti.

Portée du marché de l'automatisation des laboratoires en Amérique du Nord

Le marché est segmenté en fonction du type de produit, du type d'automatisation, de l'application et des utilisateurs finaux.

- Par type de produit

Le marché nord-américain de l'automatisation des laboratoires est segmenté, selon le type de produit, en équipements, logiciels et solutions informatiques, et analyseurs. Le segment des analyseurs a dominé le marché en 2025, représentant 42,7 % des revenus, grâce à leur rôle crucial dans le diagnostic clinique, la découverte de médicaments et les flux de travail de bioanalyse. Les analyseurs assurent un traitement précis et à haut débit des échantillons, garantissant reproductibilité et exactitude, des qualités essentielles en R&D pharmaceutique et dans les laboratoires hospitaliers. Leur intégration aux systèmes de gestion de l'information de laboratoire (LIMS) permet une surveillance centralisée et la production automatisée de rapports de résultats. De plus, les analyseurs prennent en charge divers flux de travail de laboratoire, notamment la génomique, la protéomique et la chimie analytique, ce qui en fait des outils polyvalents pour la recherche et le diagnostic. L'innovation continue et la miniaturisation ont également favorisé leur adoption, les analyseurs dotés d'intelligence artificielle offrant des fonctionnalités de maintenance prédictive et de détection des erreurs.

Le segment des logiciels et de l'informatique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions de gestion de laboratoire dans le cloud, d'optimisation des flux de travail grâce à l'IA et d'analyse de données en temps réel. Les solutions logicielles permettent un contrôle centralisé de plusieurs instruments, automatisent les tâches répétitives et facilitent la conformité réglementaire grâce à la numérisation des données. L'essor des laboratoires connectés et de la surveillance à distance accélère encore l'adoption des plateformes informatiques. Les instituts de recherche et les entreprises pharmaceutiques utilisent de plus en plus les logiciels pour gérer des expériences complexes, intégrer des systèmes robotisés et analyser des ensembles de données à grande échelle. Par ailleurs, avec l'adoption par les laboratoires de solutions d'automatisation modulaires et complètes, les plateformes logicielles deviennent indispensables pour une coordination optimale des flux de travail et une amélioration de l'efficacité.

- Par type d'automatisation

Selon le type d'automatisation, le marché se divise en automatisation modulaire et automatisation complète des laboratoires. Le segment de l'automatisation modulaire a dominé le marché en 2025, grâce à sa flexibilité et son adaptabilité aux configurations de laboratoire existantes. Les systèmes modulaires permettent aux laboratoires de mettre en œuvre l'automatisation par étapes, en intégrant des instruments spécifiques tels que des manipulateurs de liquides, des analyseurs ou des modules de préparation d'échantillons, sans nécessiter de refonte complète. Cette approche réduit les dépenses d'investissement initiales et permet une montée en puissance progressive des opérations. De plus, l'automatisation modulaire prend en charge divers flux de travail, du diagnostic clinique à la recherche en génomique et protéomique, ce qui la rend adaptée aux laboratoires de toutes tailles. Les laboratoires bénéficient également d'une meilleure reproductibilité, d'une réduction des erreurs humaines et d'une gestion des données simplifiée grâce à l'intégration modulaire.

L'automatisation totale des laboratoires devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par son adoption croissante dans les grandes entreprises pharmaceutiques, les hôpitaux et les centres de recherche en biotechnologie. L'automatisation totale des laboratoires offre une intégration de bout en bout de tous les processus de laboratoire, y compris la manipulation, le traitement et l'analyse des échantillons et des données, garantissant une efficacité et un débit optimaux. Les organisations menant des criblages à haut débit et des projets complexes de découverte de médicaments privilégient de plus en plus l'automatisation totale pour ses gains de temps et l'amélioration de la précision qu'elle permet. De plus, les progrès de l'IA et de la robotique optimisent les solutions d'automatisation totale des laboratoires, permettant la maintenance prédictive, l'optimisation des flux de travail en temps réel et une meilleure utilisation des ressources. L'augmentation des investissements en R&D et en médecine personnalisée accélère encore la demande de plateformes d'automatisation de laboratoire entièrement intégrées.

- Sur demande

En fonction de l'application, le marché est segmenté en découverte de médicaments, diagnostic clinique, solutions de génomique, solutions de protéomique, bioanalyse, ingénierie des protéines, lyophilisation, biologie des systèmes, chimie analytique et autres. Le segment du diagnostic clinique a dominé le marché nord-américain en 2025, porté par la demande croissante de tests rapides et précis dans les hôpitaux et les laboratoires de diagnostic. Les systèmes automatisés de diagnostic clinique rationalisent la manipulation des échantillons, minimisent les erreurs humaines et accélèrent les délais d'exécution, un facteur essentiel pour la prise en charge des patients. L'intégration avec les systèmes LIMS et les analyseurs dotés d'intelligence artificielle améliore encore l'efficacité, la traçabilité et la conformité aux normes réglementaires. Les hôpitaux et les laboratoires cliniques privilégient l'automatisation pour les analyses à haut volume, comme les immunoessais, l'hématologie et le diagnostic moléculaire. Ce segment bénéficie également du développement des infrastructures de santé et de la prévalence croissante des maladies chroniques nécessitant un suivi diagnostique régulier.

Le segment des solutions génomiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans la médecine personnalisée, le séquençage de nouvelle génération et les thérapies de précision. Les plateformes génomiques automatisées réduisent les interventions manuelles, améliorent la reproductibilité et accélèrent le traitement des flux de travail liés au séquençage à haut débit et à la préparation des échantillons. Les entreprises pharmaceutiques et biotechnologiques adoptent de plus en plus les solutions génomiques pour soutenir la découverte de médicaments, l'identification de biomarqueurs et la recherche clinique. L'automatisation génomique basée sur l'IA permet l'analyse prédictive, l'interprétation des données et l'intégration de vastes ensembles de données pour une meilleure compréhension de la recherche. Par ailleurs, les initiatives de financement publiques et privées pour la recherche en génomique aux États-Unis et au Canada stimulent son adoption, notamment dans les laboratoires universitaires et industriels spécialisés dans les thérapies avancées.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en biotechnologies et produits pharmaceutiques, hôpitaux et laboratoires, établissements de recherche et d'enseignement, et autres. Le segment des biotechnologies et des produits pharmaceutiques a dominé le marché en 2025, grâce à son recours aux solutions automatisées à haut débit pour la découverte de médicaments, la bioanalyse, la protéomique et la génomique. L'automatisation réduit les erreurs manuelles, améliore la reproductibilité et accélère les délais de R&D, un atout essentiel dans un secteur hautement concurrentiel. Les entreprises biopharmaceutiques tirent également parti de l'automatisation pour la conformité réglementaire, l'utilisation efficace des ressources et l'intégration avec les systèmes analytiques et informatiques. Les collaborations stratégiques avec les fabricants d'instruments et de logiciels favorisent l'adoption de plateformes d'automatisation avancées.

Le segment des établissements de recherche et d'enseignement supérieur devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'augmentation des financements alloués à la recherche de pointe, l'adoption de flux de travail automatisés pour améliorer la reproductibilité et l'intérêt croissant pour les études interdisciplinaires telles que la biologie des systèmes, la chimie analytique et l'ingénierie des protéines. Les solutions automatisées permettent aux établissements de mener efficacement des expériences à grande échelle, d'intégrer la robotique aux plateformes informatiques et de former les étudiants aux techniques de laboratoire avancées. Par ailleurs, leur adoption progresse dans les laboratoires de génomique et de protéomique en raison du besoin croissant de traitement d'échantillons à haut débit et d'analyse précise des données dans le cadre de la recherche translationnelle et personnalisée.

Analyse régionale du marché de l'automatisation des laboratoires en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain de l'automatisation des laboratoires avec la plus grande part de revenus (75,8 %) en 2025, grâce à l'adoption précoce de technologies de laboratoire avancées, à d'importants investissements en R&D et à une forte présence d'acteurs clés du marché.

- Les organisations de la région accordent une grande importance à l'efficacité, à la précision et à la reproductibilité offertes par les solutions d'automatisation de laboratoire, notamment les analyseurs automatisés, les systèmes modulaires et les plateformes logicielles et informatiques, qui rationalisent les flux de travail et réduisent les erreurs manuelles.

- Cette adoption généralisée est également favorisée par des infrastructures de santé et de recherche bien établies, un financement important pour la découverte de médicaments et la recherche en génomique, ainsi qu'une demande croissante de solutions de laboratoire intégrées et à haut débit, faisant de l'automatisation des laboratoires le choix privilégié des institutions de recherche et des laboratoires commerciaux.

Analyse du marché américain de l'automatisation des laboratoires

Le marché américain de l'automatisation des laboratoires a généré 75,8 % des revenus en Amérique du Nord en 2025, porté par l'adoption précoce de technologies de laboratoire avancées et d'importants investissements en R&D dans les secteurs pharmaceutique, biotechnologique et du diagnostic clinique. Les organisations privilégient de plus en plus l'efficacité, la reproductibilité et le haut débit offerts par les analyseurs automatisés, les systèmes modulaires et les plateformes logicielles et informatiques. L'intégration croissante de systèmes d'IA et de plateformes LIMS optimise les flux de travail et réduit les erreurs humaines, stimulant ainsi la croissance du marché. Par ailleurs, les États-Unis bénéficient d'infrastructures de santé et de recherche solides, d'un financement important pour la génomique et la découverte de médicaments, ainsi que d'une main-d'œuvre hautement qualifiée, autant d'atouts qui favorisent l'expansion du marché.

Analyse du marché canadien de l'automatisation des laboratoires

Le marché canadien de l'automatisation des laboratoires connaît une croissance soutenue, alimentée par l'augmentation des investissements dans le diagnostic clinique, la recherche en biotechnologie et l'adoption de solutions de laboratoire avancées dans les hôpitaux et les instituts de recherche. Les systèmes automatisés sont très appréciés pour l'amélioration de l'efficacité, de la reproductibilité et de la précision des données, notamment dans les flux de travail en génomique et en protéomique. Les initiatives gouvernementales canadiennes soutenant l'innovation et les infrastructures de recherche favorisent également leur adoption. L'intégration de plateformes d'automatisation de laboratoire modulaires et complètes, ainsi que la gestion des flux de travail par l'IA, se généralisent dans les laboratoires universitaires et commerciaux. La prise de conscience croissante des avantages de l'automatisation en matière de réduction des coûts opérationnels et des délais d'exécution contribue également à l'expansion du marché.

Analyse du marché de l'automatisation des laboratoires au Mexique

Le marché mexicain de l'automatisation des laboratoires est en croissance soutenue, porté par l'augmentation des investissements dans la santé, le diagnostic et la recherche en biotechnologie. Les analyseurs automatisés et les systèmes modulaires sont de plus en plus utilisés dans les hôpitaux, les laboratoires d'analyses médicales et les instituts de recherche universitaires pour optimiser les flux de travail, réduire les erreurs humaines et améliorer la reproductibilité. Les initiatives gouvernementales de modernisation des laboratoires et d'amélioration des infrastructures de santé favorisent cette adoption. Par ailleurs, la présence croissante des multinationales pharmaceutiques et biotechnologiques encourage le recours à des solutions d'automatisation de pointe. Des plateformes d'automatisation économiques et des programmes de formation locaux permettent aux petits laboratoires de mettre en œuvre des flux de travail automatisés. Par exemple, certains établissements intègrent des systèmes robotisés de manipulation de liquides et des plateformes logicielles pour rationaliser le traitement des échantillons et les analyses.

Part de marché de l'automatisation des laboratoires en Amérique du Nord

Le secteur de l'automatisation des laboratoires en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Opentrons Labworks Inc. (États-Unis)

- BioMicroLab (États-Unis)

- Biosero, Inc. (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Hamilton Company (États-Unis)

- PerkinElmer, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Eppendorf Amérique du Nord (États-Unis)

- Dispositifs moléculaires (États-Unis)

- Hudson Robotics (États-Unis)

- Aurora Biomed Inc. (États-Unis)

- AutoGen, Inc. (États-Unis)

- BioTek Instruments, Inc. (États-Unis)

- Curiox Biosystems (États-Unis)

- Sirius Automation (États-Unis)

- HighRes BioSolutions, Inc. (États-Unis)

- Labcyte, Inc. (États-Unis)

- Tomtec Systems, Inc. (États-Unis)

Quels sont les développements récents sur le marché de l'automatisation des laboratoires en Amérique du Nord ?

- En février 2026, Agilent Technologies a de nouveau présenté des solutions automatisées de nouvelle génération lors du SLAS2026, démontrant des écosystèmes d'automatisation étendus qui intègrent l'imagerie, l'optimisation basée sur l'IA, la robotique et les logiciels pour accélérer la découverte dans les laboratoires de recherche.

- En janvier 2025, Trilobio a présenté une plateforme d'automatisation de laboratoire complète lors de la conférence SLAS2025, mettant en avant un système intégré de robotique, d'équipement et de logiciel qui permet aux biologistes d'automatiser rapidement les flux de travail de recherche et d'augmenter considérablement le débit et la reproductibilité des données.

- En janvier 2025, Agilent Technologies a présenté de nouvelles solutions automatisées pour les flux de travail de laboratoire lors de la conférence et exposition internationale SLAS2025, mettant en avant des améliorations dans la préparation des échantillons, la dilution automatique et l'automatisation de la livraison qui permettent d'améliorer les performances et la reproductibilité en laboratoire.

- En septembre 2025, E Tech Group a annoncé le lancement de sa plateforme d'orchestration LAIR (Laboratory Automation and Industrial Robotics), indépendante des fournisseurs, lors du salon ISPE Boston Area Product Show. Cette plateforme est conçue pour connecter les instruments de laboratoire, les robots et les systèmes d'entreprise au sein de flux de travail automatisés et évolutifs, améliorant ainsi le débit et la conformité.

- En juillet 2025, MilliporeSigma (la branche sciences de la vie de Merck aux États-Unis et au Canada) a lancé la station de travail automatisée d'analyse AAW™, une solution d'automatisation prête à l'emploi alimentée par Opentrons qui réduit le temps de manipulation et garantit des résultats cohérents pour diverses expériences de laboratoire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.