North America Orthopedic Surgical Robots Market

Taille du marché en milliards USD

TCAC :

%

USD

5.18 Billion

USD

33.53 Billion

2025

2033

USD

5.18 Billion

USD

33.53 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 33.53 Billion | |

| % | |

|

North America Orthopedic Surgical Robots Market, By Product Type (Robotic System, Robotic Accessories, and Software and Services), End User (Hospital and Ambulatory Surgery Centers (ASCS)), Distribution Channel (Direct Tenders and Third Party Distributors) - Industry Trends and Forecast to 2029.

Quelle est la taille et le taux de croissance du marché des robots chirurgicaux orthopédiques en Amérique du Nord

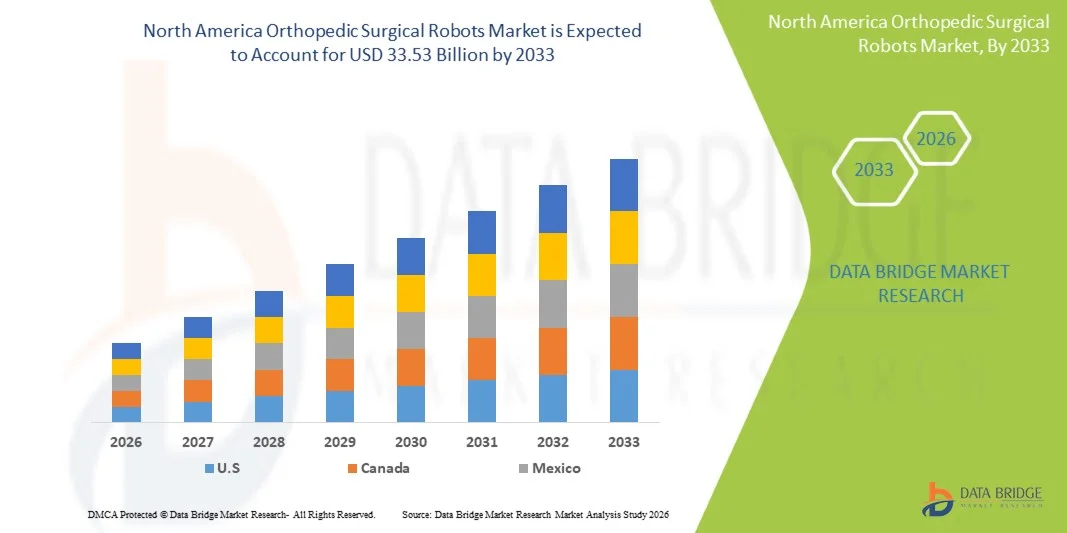

- Selon l'analyse de marché de Data Bridge l'Amérique du Nord Robots chirurgicaux orthopédiques La taille du marché a été évaluée à5,18 milliards de dollars en 2025et devrait atteindre33,53 milliards de dollars en 2033, à uneTCAC de 26,30 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de systèmes de chirurgie assistée par robot, les progrès technologiques continus dans l'imagerie de précision et les plates-formes de navigation, et la numérisation croissante dans les hôpitaux et les centres chirurgicaux

- En outre, la demande deprocédures peu invasives, une précision chirurgicale accrue, des temps de récupération réduits et des solutions de salle d'opération intégrées établissent les robots chirurgicaux orthopédiques comme un standard moderne dans les soins orthopédiques avancés. Ces facteurs convergents accélèrent l'adoption de solutions de robots chirurgicaux orthopédiques, ce qui stimule significativement la croissance de l'industrie

Taille du marché et prévisions

- Valeur marchande mondiale (2025):5,18 milliards de dollars en 2025

- Valeur marchande prévue (2033) :33,53 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):26.30%

Amérique du Nord Robots chirurgicaux orthopédiques Analyse du marché

- Les robots chirurgicaux orthopédiques, qui offrent des systèmes robotisés pour le remplacement des articulations, la chirurgie de la colonne vertébrale, la fixation des traumatismes et les procédures d'alignement osseux de précision, sont des composantes de plus en plus vitales des soins orthopédiques modernes dans les hôpitaux et les centres chirurgicaux spécialisés en raison de leur précision accrue, de la réduction des invasifs, des temps de récupération plus rapides et de l'intégration aux technologies avancées d'imagerie et de navigation

- La demande croissante de robots chirurgicaux orthopédiques est principalement alimentée par l'adoption croissante d'une chirurgie minimalement invasive, l'augmentation de l'incidence des troubles musculosquelettiques, l'augmentation de la population vieillissante et une préférence croissante pour des résultats chirurgicaux guidés par la précision

- S. a dominé le marché nord-américain des robots orthopédiques chirurgicaux en Amérique du Nord avec la plus grande part de revenus d'environ 41,7 % en 2025, caractérisé par des infrastructures de soins de santé avancées, des dépenses élevées en soins de santé, la forte présence d'acteurs clés de la technologie médicale et l'augmentation des interventions orthopédiques assistées par robotique dans les grands hôpitaux et centres chirurgicaux

- On s'attend à ce que le Canada soit le marché qui connaît la croissance la plus rapide dans le secteur des robots chirurgicaux orthopédiques au cours de la période de prévision, qui devrait enregistrer un TCAC d'environ 10,6%, en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation de la demande de chirurgies de remplacement articulaires, de l'adoption croissante de technologies robotiques et de l'importance accordée aux soins chirurgicaux de pointe.

- Le segment des systèmes robotiques a dominé la plus grande part du chiffre d'affaires de 57,6 % en 2025, en raison de la grande valeur en capital des plateformes robotiques et de l'adoption croissante de chirurgies orthopédiques assistées par précision.

Portée du rapport et segmentation du marché des robots chirurgicaux orthopédiques en Amérique du Nord

|

Attributs |

Robots chirurgicaux orthopédiques Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

NAmérique

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé du marché nord-américain des robots orthopédiques chirurgicaux

(en milliers de dollars)Augmentation de l'adoption de la chirurgie de précision et de la navigation assistée par l'IA(en milliers de dollars)

- Une tendance importante et en croissance rapide dans le marché nord-américain des robots chirurgicaux orthopédiques est l'adoption croissante de systèmes de chirurgie de précision assistés par robot intégrés à l'intelligence artificielle, à l'imagerie en temps réel et aux technologies de navigation. Ces innovations transforment les procédures orthopédiques en améliorant la précision du placement des implants, la cohérence chirurgicale et les résultats des patients.

- Par exemple, des plates-formes robotiques telles que le système de mako Stryker et Zimmer Biomet sont de plus en plus adoptées dans les hôpitaux européens pour les procédures de remplacement du genou et de la hanche. Ces systèmes aident les chirurgiens dans la planification préopératoire et les conseils intraopératoires, aidant à optimiser l'alignement et à réduire les erreurs humaines

- Les systèmes robotiques avancés permettent aux chirurgiens de créer des plans chirurgicaux personnalisés basés sur une anatomie spécifique au patient à l'aide de scanners ou d'imagerie 3D. Par exemple, les logiciels soutenus par l'IA peuvent analyser la structure osseuse et recommander un positionnement optimal de l'implant, ce qui permet une meilleure fonction articulaire et une récupération plus rapide après la chirurgie

- L'intégration de robots orthopédiques aux salles d'opération numériques et aux systèmes d'information hospitaliers permet une gestion transparente des flux de travail. Les chirurgiens peuvent accéder aux données d'imagerie, aux plans chirurgicaux et à l'analyse en temps réel grâce à une plateforme unifiée, améliorant l'efficacité procédurale et réduisant le temps d'exploitation

- Cette tendance vers des soins orthopédiques peu invasifs et assistés par la technologie remodele les attentes en matière de remplacement articulaire et de chirurgie de la colonne vertébrale partout en Europe. Par conséquent, des entreprises comme Smith+ Nephew, Medtronic et Globus Medical élargissent les portefeuilles robotiques et lancent des systèmes avancés de navigation

- La demande de robots chirurgicaux orthopédiques augmente dans les établissements de santé publics et privés, les fournisseurs privilégiant de plus en plus la chirurgie de précision, les séjours hospitaliers plus courts et les économies à long terme grâce à la réduction des opérations de révision

Amérique du Nord Dynamique du marché des robots chirurgicaux orthopédiques

Chauffeur

Besoin de croissance en raison de la hausse des troubles orthopédiques et de la demande de procédures moins invasives

- La prévalence croissante de troubles musculo-squelettiques tels quearthrose, l'ostéoporose, les blessures sportives et les maladies articulaires dégénératives sont un moteur majeur pour le marché nord-américain des robots chirurgicaux orthopédiques. Les populations vieillissantes dans des pays comme l'Allemagne, la France, l'Italie et le Royaume-Uni augmentent considérablement la nécessité de procédures de remplacement des articulations et de colonne vertébrale

- Par exemple, en mars 2025, plusieurs hôpitaux européens ont élargi les programmes de remplacement robotisé du genou et de la hanche pour répondre à l'augmentation des listes d'attente et améliorer l'efficacité chirurgicale. Ces investissements stratégiques par les prestataires de soins de santé devraient soutenir la croissance du marché au cours de la période de prévision

- Comme les patients recherchent des options de récupération plus sûres et plus rapides, la chirurgie assistée par robot offre des avantages tels que des incisions plus petites, une perte de sang réduite, une douleur postopératoire plus faible et une meilleure précision de l'implant par rapport à la chirurgie conventionnelle

- De plus, la sensibilisation accrue des chirurgiens aux avantages cliniques des systèmes robotiques augmente l'adoption dans les hôpitaux et les centres orthopédiques spécialisés. Les programmes de formation et les initiatives de certification des chirurgiens accélèrent encore l'acceptation

- La demande croissante d'interventions orthopédiques ambulatoires et d'interventions chirurgicales le même jour conduit également à des installations de systèmes robotiques, car ces technologies aident à normaliser les interventions et à raccourcir les délais de récupération. L'augmentation des dépenses de soins de santé dans toute l'Amérique du Nord soutient davantage l'expansion du marché

Restriction/Défi

(en milliers de dollars)Investissement en capital élevé et accessibilité limitée dans les petits établissements de santé(en milliers de dollars)

- Le coût élevé d'acquisition et d'entretien des robots chirurgicaux orthopédiques demeure un défi important pour une plus grande pénétration du marché. Les systèmes robotiques exigent souvent des investissements initiaux substantiels, des droits de licence de logiciels, des instruments jetables et une formation du personnel, ce qui rend l'adoption difficile pour les hôpitaux de petite taille et les cliniques régionales.

- Par exemple, de nombreux centres de soins de taille moyenne en Amérique du Nord de l'Est et du Sud continuent de s'appuyer sur des techniques orthopédiques conventionnelles en raison de contraintes budgétaires et d'un soutien limité au remboursement des procédures assistées par robot.

- En plus des obstacles aux coûts, les hôpitaux peuvent être confrontés à des perturbations du flux de travail pendant l'installation et les courbes d'apprentissage des chirurgiens pendant la phase d'adoption précoce. Les besoins de formation et l'intégration à l'infrastructure des salles d'opération existantes peuvent retarder la mise en œuvre

- L'incertitude de remboursement des procédures robotiques dans certains pays européens peut également décourager les investissements, en particulier lorsque les systèmes de santé sont fortement réglementés par les coûts. Les fournisseurs peuvent hésiter si les chirurgies robotiques ne sont pas correctement compensées

- Les préoccupations concernant les temps d'arrêt des systèmes, les mises à jour des logiciels et la dépendance à l'égard d'un appui technique spécialisé peuvent ralentir encore l'adoption dans certaines régions.

- Surmonter ces défis grâce à des plates-formes robotiques à moindre coût, à des cadres de remboursement améliorés, à des modèles de location et à des programmes de formation de chirurgiens plus larges sera vital pour une croissance soutenue du marché en Europe

Amérique du Nord Robots chirurgicaux orthopédiques Portée du marché

Le marché est segmenté en fonction du type de produit, de l'utilisateur final et du canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché nord-américain des robots chirurgicaux orthopédiques est segmenté en systèmes robotiques, accessoires robotiques et logiciels et services. Le segment des systèmes robotiques a dominé la plus grande part du marché en 2025, soit 57,6 %, en raison de la grande valeur en capital des plateformes robotiques et de l'adoption croissante de chirurgies orthopédiques assistées de précision. Les hôpitaux investissent dans les systèmes robotiques pour les procédures du genou, de la hanche et de la colonne vertébrale afin d'améliorer la précision chirurgicale et les résultats des patients. Ces systèmes aident à réduire les opérations de révision et à raccourcir les séjours à l'hôpital. La demande croissante d'interventions orthopédiques peu invasives appuie l'adoption. Les outils avancés de planification de la navigation, de l'imagerie et de l'IA renforcent encore la demande. Les chirurgiens préfèrent de plus en plus les systèmes robotiques pour le placement d'implants reproductibles. L'expansion des centres orthopédiques spécialisés contribue également à la croissance des segments. Les marchés développés continuent de remplacer les systèmes conventionnels par des plateformes robotiques. Des partenariats stratégiques entre les hôpitaux et les fabricants soutiennent les installations. L'augmentation des populations vieillissantes et des volumes de remplacement des articulations maintient la domination. L'innovation continue dans les plateformes robotiques de nouvelle génération accélère la pénétration du marché mondial.

Le segment des logiciels et des services devrait connaître le TCAC le plus rapide de 18,4% entre 2026 et 2033, en raison du besoin croissant de solutions d'analyse, de maintenance, de formation, d'optimisation des flux de travail et de planification en nuage. Les plateformes robotiques comptent de plus en plus sur des mises à niveau logicielles pour améliorer leur fonctionnalité. Les hôpitaux exigent un entretien prédictif et un soutien technique à distance. Les modules de planification chirurgicale alimentés par l'IA gagnent rapidement en traction. La croissance de la base installée de robots crée des possibilités de revenus de service récurrents. Les modèles logiciels basés sur l'abonnement améliorent l'accessibilité des fournisseurs de soins de santé. Les services de formation sont de plus en plus nécessaires à mesure que l'adoption des chirurgiens augmente. Les fournisseurs se concentrent sur les écosystèmes numériques intégrant l'imagerie et la robotique. L'expansion des analyses postopératoires fondées sur les données soutient la demande. Les marchés émergents adoptent les premières solutions robotiques logicielles. L'innovation continue dans les logiciels de navigation accélère la croissance de ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain des robots chirurgicaux orthopédiques est segmenté en centres de chirurgie hospitalière et ambulatoire (ASC). En 2025, le segment des hôpitaux a représenté la plus grande part des revenus du marché (71,3 %), en raison de la capacité d'achat accrue, des volumes importants de chirurgie et de la disponibilité d'infrastructures de pointe. Les hôpitaux effectuent la majorité des interventions orthopédiques complexes, y compris les remplacements articulaires totaux et les chirurgies de la colonne vertébrale. Ils adoptent tôt des systèmes robotiques en raison de l'accès aux budgets de capital. La présence de chirurgiens qualifiés et d'équipes multidisciplinaires appuie l'utilisation. Les hôpitaux bénéficient également de systèmes intégrés d'imagerie et de navigation. La préférence croissante des patients pour les soins chirurgicaux technologiquement avancés stimule la demande. Les hôpitaux universitaires utilisent de plus en plus la robotique pour la formation et la recherche. Les grands réseaux de soins de santé continuent d'étendre les programmes de chirurgie robotique. Un remboursement favorable dans les marchés développés renforce le leadership hospitalier. L'augmentation des cas de traumatismes et de maladies osseuses dégénératives soutient la croissance continue. Les investissements dans les salles d'opération intelligentes renforcent encore la domination du segment.

Le segment des centres de chirurgie ambulatoire (ASC) devrait être témoin du TCAC le plus rapide de 16,9%, de 2026 à 2033, alimenté par un déplacement croissant vers les interventions orthopédiques ambulatoires. Les SCA offrent des coûts de traitement plus faibles et des séjours plus courts pour les patients. La miniaturisation technologique des systèmes robotiques facilite le déploiement dans les installations compactes. La demande croissante pour les chirurgies du genou et de la hanche du même jour soutient l'adoption. Les patients préfèrent de plus en plus les services ambulatoires pratiques. Les chirurgiens s'associent avec les ASC pour établir un calendrier efficace et réduire les frais généraux. L'amélioration des protocoles d'anesthésie et de récupération permet d'autres procédures dans les ASC. Les fournisseurs lancent des solutions robotiques rentables adaptées à ces centres. L'expansion des infrastructures privées de soins de santé stimule encore la croissance. L'augmentation du soutien des assureurs aux soins ambulatoires accélère l'adoption dans le monde entier.

- Par canal de distribution

Sur la base du canal de distribution, le marché nord-américain des robots chirurgicaux orthopédiques est segmenté en appels d'offres directs et en distributeurs tiers. Le segment des appels d'offres directs détenait la plus grande part du marché (64,8 %) en 2025, en raison de la complexité et de la valeur élevée des achats de systèmes robotiques. Les hôpitaux préfèrent l'achat direct auprès des fabricants pour l'installation, la personnalisation et les accords de service à long terme. Les canaux directs assurent une meilleure formation et un meilleur soutien technique. Les fabricants peuvent proposer des forfaits groupés incluant des accessoires et des contrats de maintenance. Les grands groupes d'hôpitaux négocient directement avec les fournisseurs des appels d'offres multiunités. Les institutions gouvernementales s'appuient également sur des procédures formelles d'appel d'offres pour les acquisitions. L'approvisionnement direct améliore la transparence et la gestion du cycle de vie. De solides relations fabricant-client soutiennent les activités répétées. Les modèles de financement personnalisés renforcent encore ce segment. Les améliorations continues et le renouvellement des services contribuent au leadership en matière de recettes.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide (14,7 %) de 2026 à 2033, en raison de la pénétration croissante sur les marchés émergents et de taille moyenne. Les distributeurs aident les fabricants à atteindre efficacement les hôpitaux régionaux et les petits centres chirurgicaux. Ils fournissent un soutien local aux ventes et une connaissance du marché. La demande croissante en Asie-Pacifique et en Amérique latine soutient l'expansion des canaux. Les petites installations préfèrent les achats dirigés par les distributeurs pour un accès plus rapide et des prix flexibles. Les distributeurs aident également à la coordination de l'installation et à l'approvisionnement en consommables. Augmenter les partenariats entre les constructeurs et les concessionnaires régionaux. L'expansion des réseaux de services après-vente favorise l'adoption. La prise de conscience croissante de l'orthopédie robotique sur les marchés inexploités accélère la croissance.

Amérique du Nord Analyse régionale du marché des robots chirurgicaux orthopédiques

- Le marché nord-américain des robots chirurgicaux orthopédiques devrait s'étendre à un important TCAC tout au long de la période de prévision, principalement en raison de l'augmentation de la demande d'interventions orthopédiques peu invasives, de l'augmentation de la prévalence des troubles musculosquelettiques et de l'adoption croissante de technologies assistées par la robotique dans les hôpitaux et les centres chirurgicaux spécialisés.

- La région bénéficie d'infrastructures de soins de santé avancées, de cadres de remboursement favorables dans plusieurs pays et de l'accent croissant mis sur l'amélioration de la précision chirurgicale, les résultats des patients et les temps de récupération

- De plus, l'augmentation des volumes de procédures du genou, de la hanche et de la colonne vertébrale favorise l'expansion continue du marché en Amérique du Nord.

États-Unis Amérique du Nord Robots orthopédiques chirurgicaux Aperçu du marché

Le marché américain des robots chirurgicaux orthopédiques d'Amérique du Nord a dominé le marché nord-américain des robots chirurgicaux orthopédiques en Amérique du Nord avec la plus grande part de revenus d'environ 41,7 % en 2025, caractérisée par une infrastructure de soins de santé avancée, des dépenses élevées en soins de santé, la forte présence d'acteurs clés de la technologie médicale et l'augmentation des interventions orthopédiques assistées par robotique dans les principaux hôpitaux et centres chirurgicaux. La demande croissante d'opérations de remplacement conjointes basées sur la précision, ainsi que les investissements croissants dans les salles d'opération de la prochaine génération, continuent de soutenir la croissance du marché. De plus, la sensibilisation accrue des chirurgiens et des patients aux avantages des interventions assistées par robot accélère l'adoption dans tout le pays.

Canada Amérique du Nord Robots chirurgicaux orthopédiques Aperçu du marché

Canada Amérique du Nord Le marché des robots chirurgicaux orthopédiques devrait connaître la croissance la plus rapide dans le secteur des robots chirurgicaux orthopédiques au cours de la période de prévision, ce qui devrait permettre d'enregistrer un TCAC d'environ 10,6%, en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation de la demande de chirurgies de remplacement articulaires, de l'adoption croissante de technologies robotiques et de l'importance accordée aux soins chirurgicaux de pointe. Le solide réseau hospitalier du pays, l'accent mis sur l'innovation et l'accroissement de la population gériatrique stimulent la demande de systèmes orthopédiques robotiques. De plus, l'augmentation des programmes de formation pour les chirurgiens et la poursuite des investissements dans les salles d'opération intelligentes devraient favoriser la croissance future du marché.

Quelles sont les meilleures entreprises en Amérique du Nord marché des robots chirurgicaux orthopédiques

L'industrie des robots chirurgicaux orthopédiques est principalement dirigée par des entreprises bien établies, notamment :

- Société Stryker (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Smith+Nephew plc (Royaume-Uni)

- Johnson & Johnson MedTech (États-Unis)

- Plc Medtronic (Irlande)

- Globus Medical, Inc. (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- THINK Surgical, Inc. (États-Unis)

- Groupe Corin (Royaume-Uni)

- CUREXO, Inc. (Corée du Sud)

- Renishaw plc (Royaume-Uni)

- Brainlab AG (Allemagne)

- Exactech, Inc. (États-Unis)

- Société scientifique MicroPort (Chine)

- OrthAlign, Inc. (États-Unis)

- Omnicare Medical Technology Co., Ltd. (Chine)

- Asensus Surgical, Inc. (États-Unis)

- ZBEdge / Zimmer Biomet Robotics (États-Unis)

- Robotique eCentielle (France)

- Meril Life Sciences Pvt. Ltd. (Inde)

Les derniers développements en Amérique du Nord Marché des robots orthopédiques chirurgicaux

- En juin 2021, Zimmer Biomet Holdings, Inc. a annoncé le lancement commercial aux États-Unis de ROSA Hip, élargissant sa plate-forme ROSA Robotics au-delà de l'arthroplastie du genou à des procédures de remplacement totale de la hanche. Le lancement a renforcé la position de Zimmer Biomet dans la reconstruction articulaire assistée par robot et élargi l'adoption par le chirurgien de systèmes orthopédiques robotiques

- En septembre 2022, Point Robotics MedTech Inc. a reçu l'autorisation de la FDA américaine pour son robot chirurgical orthopédique, devenant ainsi l'une des premières entreprises robotiques émergentes à obtenir l'approbation dans le segment orthopédique. Cette étape a mis en lumière la concurrence et l'innovation croissantes au-delà des acteurs historiques dans la chirurgie orthopédique assistée par robot

- En novembre 2022, Johnson & Johnson MedTech a élargi le déploiement commercial de sa solution VELYS Robotic-Assisted pour la chirurgie de remplacement du genou, soutenant la précision du chirurgien, l'efficacité du workflow et l'alignement intraopératoire des données dans l'arthroplastie totale du genou. Cette présence renforcée des J&J sur le marché de la robotique orthopédique à croissance rapide

- En mai 2023, Smith+ Nephew a signalé la poursuite de l'expansion mondiale de son système chirurgical CORI, une plateforme robotisée pour l'arthroplastie du genou. La société a souligné l'adoption croissante dans les centres de chirurgie ambulatoire et les hôpitaux à la recherche de solutions robotiques portables et sans image

- En août 2023, Stryker Corporation a lancé une campagne de marketing direct pour sa plateforme Mako SmartRobotics, visant à sensibiliser davantage aux procédures de remplacement robotique de la hanche et du genou. La campagne a souligné le rôle croissant de l'éducation des consommateurs dans l'adoption de la robotique orthopédique

- En novembre 2023, Monogram Orthopaedics Inc. a annoncé la première livraison de son robot chirurgical mBôs à un important distributeur mondial de robotique. L'étape marquait l'entrée commerciale de Monogram dans la robotique orthopédique avec une plateforme semi-autonome de nouvelle génération axée sur les procédures de remplacement conjointes

- En février 2024, THINK Surgical, Inc. a annoncé une collaboration stratégique avec Maxx Orthopédie pour intégrer les systèmes d'implants Maxx au système robotique miniature TMINI. Le partenariat a développé la robotique en plate-forme ouverte en permettant une plus grande compatibilité des implants dans l'arthroplastie du genou

- En mai 2024, les principales entreprises orthopédiques, dont Stryker, Zimmer Biomet et Globus Medical, ont signalé une croissance à deux chiffres des ventes et des placements de systèmes robotiques, ce qui reflète l'accélération de la demande hospitalière pour les interventions orthopédiques assistées par robot et l'augmentation des installations dans les centres de chirurgie ambulatoire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE DES PRODUITS

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 PESTEL

4.2 LES CINQ FORCES DE PORTER

4.3 ESSAIS CLINIQUES SUR LES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD

4.4 INITIATIVES STRATÉGIQUES

4.4.1 TENDANCES DÉMOGRAPHIQUES

4.4.2 STRATÉGIES CLÉS D'INSCRIPTION DE BREVETS

4.5 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, CADRE RÉGLEMENTAIRE

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 PRÉVALENCE AUGMENTANTE DE L'OSTÉOPOROSE

5.1.2 PROGRESSION TECHNOLOGIQUE DES SYSTÈMES ROBOTIQUES

5.1.3 AUGMENTATION DU NOMBRE D'INTERVENTIONS CHIRURGICALES ORTHOPÉDIQUES

5.1.4 AUGMENTATION DE L'INCIDENCE DES BLESSURES SPORTIVES ET TRAUMATIQUES

5.2 RESTRICTIONS

5.2.1 MANQUE DE SENSIBILISATION AUX CHIRURGIE ORTHOPÉDIQUE

5.2.2 RISQUES OBSERVÉS LORS DES CHIRURGIE ORTHOPÉDIQUE

5.2.3 COÛT ÉLEVÉ ASSOCIÉ À LA CHIRURGIE ORTHOPÉDIQUE

5.3 OPPORTUNITÉS

5.3.1 AUGMENTATION DES POPULATIONS GÉRIATRIQUES

5.3.2 AUGMENTATION DES DÉPENSES DE SANTÉ

5.3.3 AUGMENTATION DE L'INCIDENCE DES FRACTURE

5.4 DÉFIS

5.4.1 MANQUE DE PROFESSIONNELS QUALIFIÉS

5.4.2 CADRES RÉGLEMENTAIRES STRICTS

6 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

6.1 APERÇU

6.2 SYSTÈMES ROBOTIQUES

6.2.1 GENOU

6.2.1.1 TYPE DE CHIRURGIE

6.2.1.1.1 ARTHROPLASTIE TOTALE DU GENOU

6.2.1.1.2 ARTHROPLASTIE UNICOMPARTEMENTALE DU GENOU

6.2.1.1.3 RECONSTRUCTION DU LIGAMENT CROISÉ ANTÉRIEUR

6.2.1.1.4 AUTRES

6.2.1.1.5 TYPE DE ROBOT

6.2.1.1.6 MAKO

6.2.1.1.7 CORI

6.2.1.1.8 NAVIO

6.2.1.1.9 TIROBOT

6.2.1.1.10 SOLUTION UN

6.2.1.1.11 AUTRES

6.2.2 HIP

6.2.2.1 TYPE DE CHIRURGIE

6.2.2.1.1 ARTHROPLASTIE TOTALE DE LA HANCHE

6.2.2.1.2 AUTRES

6.2.2.1.3 TYPE DE ROBOT

6.2.2.1.4 MAKO

6.2.2.1.5 SOLUTION UN

6.2.2.1.6 AUTRES

6.2.3 COLONNE VERTÉBRALE

6.2.3.1 TYPE DE CHIRURGIE

6.2.3.1.1 IMPLANTATION DE VIS PÉDICULAIRES

6.2.3.1.2 AUGMENTATION VERTÉBRALE

6.2.3.1.3 FUSION INTERSOMATIQUE LOMBAIRE ANTÉRIEURE LAPAROSCOPIQUE

6.2.3.1.4 CHIRURGIE DE RÉSECTION D'UNE TUMEUR DE LA COLONNE VERTÉBRALE

6.2.3.1.5 LOCALISATION PEROPÉRATOIRE

6.2.3.1.6 FUSION INTERSOMATIQUE LOMBAIRE ANTÉRIEURE

6.2.3.1.7 AUTRES

6.2.3.1.8 TYPE DE ROBOT

6.2.3.1.9 MAZOR

6.2.3.1.9.1 RENAISSANCE

6.2.3.1.9.2 MAZOR X

6.2.3.1.9.3 ASSISTANCE COLONNE VERTÉBRALE

6.2.3.1.10 ROSA

6.2.3.1.11 CIRQ

6.2.3.1.12 EXCELSIUSGPS

6.2.3.1.13 AUTRES

6.2.4 FÉMUR

6.2.4.1 TYPE DE CHIRURGIE

6.2.4.1.1 PLACEMENT DE LA VIS CANULÉE DU COL DU FÉMUR

6.2.4.1.2 FIXATION PAR CLOU INTRAMÉDULLAIRE

6.2.4.1.3 DÉCOMPRESSION DU NOYAU DE LA TÊTE FÉMORALE

6.2.4.1.4 AUTRES

6.2.4.1.5 TYPE DE ROBOT

6.2.4.1.6 TIROBOT

6.2.4.1.7 AUTRES

6.2.5 BASSIN

6.2.5.1 TYPE DE CHIRURGIE

6.2.5.1.1 PLACEMENT DE LA VIS CANULÉE DU COL DU FÉMUR

6.2.5.1.2 FIXATION PAR CLOU INTRAMÉDULLAIRE

6.2.5.1.3 DÉCOMPRESSION DU NOYAU DE LA TÊTE FÉMORALE

6.2.5.1.4 AUTRES

6.2.5.1.5 TYPE DE ROBOT

6.2.5.1.6 TIROBOT

6.2.5.1.7 AUTRES

6.2.6 MAIN

6.2.6.1 TYPE DE CHIRURGIE

6.2.6.1.1 PLACEMENT DE LA VIS CANULÉE DU COL DU FÉMUR

6.2.6.1.2 FIXATION PAR CLOU INTRAMÉDULLAIRE

6.2.6.1.3 DÉCOMPRESSION DU NOYAU DE LA TÊTE FÉMORALE

6.2.6.1.4 AUTRES

6.2.6.1.5 TYPE DE ROBOT

6.2.6.1.6 TIROBOT

6.2.6.1.7 AUTRES

6.2.7 COUDE

6.2.7.1 TYPE DE CHIRURGIE

6.2.7.1.1 PLACEMENT DE LA VIS CANULÉE DU COL DU FÉMUR

6.2.7.1.2 FIXATION PAR CLOU INTRAMÉDULLAIRE

6.2.7.1.3 DÉCOMPRESSION DU NOYAU DE LA TÊTE FÉMORALE

6.2.7.1.4 AUTRES

6.2.7.1.5 TYPE DE ROBOT

6.2.7.1.6 TIROBOT

6.2.7.1.7 AUTRES

6.2.8 AUTRES

6.3 ACCESSOIRES ROBOTIQUES

6.4 LOGICIELS ET SERVICES

7 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

7.1 APERÇU

7.2 HÔPITAUX

7.2.1 HÔPITAUX DE SOINS RÉELS

7.2.2 HÔPITAUX DE SOINS DE LONGUE DURÉE

7.2.3 ÉTABLISSEMENTS DE SOINS INFIRMIERS

7.2.4 CENTRES DE RÉADAPTATION

7.3 CENTRES CHIRURGICAUX AMBULATOIRES

8 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

8.1 APERÇU

8.2 APPEL D'OFFRES DIRECT

8.3 DISTRIBUTEURS TIERS

9 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR RÉGION

9.1 AMÉRIQUE DU NORD

9.1.1 États-Unis

9.1.2 CANADA

9.1.3 MEXIQUE

10 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11 ANALYSE SWOT

12 PROFIL DE L'ENTREPRISE

12.1 STRYKER

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTIONS RÉCENTES

12.2 SMITH & NEPHEW

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTIONS RÉCENTES

12.3 JOHNSON & JOHNSON SERVICES, INC.

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTIONS RÉCENTES

12.4 MEDTRONIC

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTION RÉCENTE

12,5 ZIMMER BIOMET

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES REVENUS

12.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.5.4 PORTEFEUILLE DE PRODUITS

12.5.5 ÉVOLUTIONS RÉCENTES

12.6 ACCURAY INCORPORATED

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 ANALYSE DES REVENUS

12.6.3 PORTEFEUILLE DE PRODUITS

12.6.4 ÉVOLUTION RÉCENTE

12.7 BEIJING TINAVI MEDICAL TECHNOLOGIES CO., LTD.

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 PORTEFEUILLE DE PRODUITS

12.7.3 ÉVOLUTION RÉCENTE

12.8 BRAINLAB AG

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 PORTEFEUILLE DE PRODUITS

12.8.3 ÉVOLUTIONS RÉCENTES

12.9 GROUPE CORIN

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 ÉVOLUTION RÉCENTE

12.1 CUREXO, INC.

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 PORTEFEUILLE DE PRODUITS

12.10.3 ÉVOLUTIONS RÉCENTES

12.11 GLOBUS MEDICAL, INC.

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 ANALYSE DES REVENUS

12.11.3 PORTEFEUILLE DE PRODUITS

12.11.4 ÉVOLUTIONS RÉCENTES

12.12 INTEGRITY IMPLANTS INC. D/B/A/ ACCELUS

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 PORTEFEUILLE DE PRODUITS

12.12.3 ÉVOLUTION RÉCENTE

12.13 NUVASIVE, INC.

12.13.1 INSTANTANÉ DE L'ENTREPRISE

12.13.2 ANALYSE DES REVENUS

12.13.3 PORTEFEUILLE DE PRODUITS

12.13.4 ÉVOLUTION RÉCENTE

12.14 PENSEZ SURGICAL, INC.

12.14.1 INSTANTANÉ DE L'ENTREPRISE

12.14.2 PORTEFEUILLE DE PRODUITS

12.14.3 ÉVOLUTIONS RÉCENTES

13 QUESTIONNAIRE

14 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2021-2029 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DES SYSTÈMES ROBOTIQUES SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2029 (EN MILLIONS USD)

TABLEAU 3 SYSTÈMES ROBOTIQUES SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 7 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 10 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 VOLUME (UNITÉS)

TABLEAU 13 PRINCIPALE DU MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 PRINCIPALE DU MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 15 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 18 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 21 PART DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 PART DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 PART DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 24 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE COUDE EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 27 ACCESSOIRES ROBOTIQUES SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2029 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ DES LOGICIELS ET APPAREILS DE ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2021-2029 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 31 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 32 CENTRES DE CHIRURGIE AMBULATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 34 APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 35 DISTRIBUTEURS TIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2020-2029 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DES SYSTÈMES ROBOTIQUES SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 40 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 42 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 45 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 48 PRINCIPAL MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 49 PRINCIPAL MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 50 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 53 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 56 PART DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 57 PART DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 58 PART DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 59 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 62 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ DES SYSTÈMES ROBOTIQUES SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 70 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 73 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 76 PRINCIPAL MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 77 PRINCIPALES VALEURS DU MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 78 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 81 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN AUX ÉTATS-UNIS, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 83 BASSIN AMÉRICAIN SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 84 PART DES ÉTATS-UNIS DANS LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 85 PART DES ÉTATS-UNIS DANS LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 86 PART DES ÉTATS-UNIS DANS LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 87 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 90 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 91 HÔPITAUX AMÉRICAINS SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ AMÉRICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ CANADIEN DES SYSTÈMES ROBOTIQUES POUR LA CHIRURGIE ORTHOPÉDIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 98 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 101 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 104 PRINCIPAL MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 105 PRINCIPAL MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 106 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE FÉMUR, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 107 CANADA FÉMUR SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR FÉMURS, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 109 CANADA : MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 110 CANADA : MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 111 CANADA BASSIN SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 112 PART DU MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 113 PART DU CANADA SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 114 PART DU CANADA DANS LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 115 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE COUDE, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE COUDE, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 117 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 118 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 119 HÔPITAUX CANADIENS SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ CANADIEN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 122 SYSTÈMES ROBOTIQUES SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES AU MEXIQUE, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 126 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES DE LA HANCHE, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 129 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 131 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LA COLONNE VERTÉBRALE, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 132 GRANDE PART DU MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 133 MEXIQUE : GRAND MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 134 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 135 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 136 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 137 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE BASSIN, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 140 PART DU MEXIQUE SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 141 PART DU MEXIQUE SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 142 PART DU MEXIQUE SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 143 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES POUR LE COUDE, PAR TYPE DE CHIRURGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 144 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, 2020-2029 (EN MILLIONS USD)

TABLEAU 145 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR TYPE DE ROBOT, VOLUME, 2020-2029 (UNITÉS)

TABLEAU 146 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 147 HÔPITAUX MEXICAINS SUR LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ MEXICAIN DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : GRILLE D'UTILISATEURS FINAUX DU MARCHÉ

FIGURE 9 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 L'AUGMENTATION DE LA PRÉVUENCE DE L'ŒSTOPOROOSE ET DE L'INCIDENCE DES BLESSURES SPORTIVES ET TRAUMATIQUES DEVRAIT STIMULER LE MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2020 À 2027

FIGURE 12 LE TYPE DE PRODUIT DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD EN 2022 ET 2029

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD

FIGURE 14 DÉPENSES DE SANTÉ COURANTES (% DU PIB) 2018-2019-

FIGURE 15 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2021

FIGURE 16 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2021-2029 (EN MILLIONS USD)

FIGURE 17 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, TCAC (2021-2029)

FIGURE 18 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 19 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2021

FIGURE 20 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

FIGURE 21 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2022-2029)

FIGURE 22 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 23 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2021

FIGURE 24 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2022-2029 (EN MILLIONS USD)

FIGURE 25 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2022-2029)

FIGURE 26 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 27 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : INSTANTANÉ (2021)

FIGURE 28 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR PAYS (2021)

FIGURE 29 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR PAYS (2022 et 2029)

FIGURE 30 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR PAYS (2021 et 2029)

FIGURE 31 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT (2022-2029)

FIGURE 32 MARCHÉ DES ROBOTS CHIRURGICAUX ORTHOPÉDIQUES EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.