慢性疾患の増加は、ヨーロッパの在宅医療市場における主要な成長要因です。糖尿病、心血管疾患、肥満、がん、骨粗鬆症、歯科疾患といった慢性疾患の負担は、ヨーロッパで増加しています。これらの疾患は、適切な治療、食事、栄養管理、そして医師からの適切なアドバイスによって予防できます。しかし近年では、在宅医療サービスの助けを借りれば、病院に通うことなく自宅で治療を受けることも可能になっています。

慢性疾患の増加は、人口の高齢化、ライフスタイルの変化、そして環境要因によって引き起こされており、在宅医療の需要がますます高まっています。在宅医療は、患者が自宅で快適に医療を受けられるため、入院や長期入院のリスクを軽減します。このアプローチは、患者の快適性と満足度を高めるだけでなく、医療施設の負担を軽減することで医療費の抑制にも貢献します。

例えば、

- 2024年3月、国立医学図書館が発表した論文「パンデミック初年度における慢性疾患を持つ高齢患者の健康転帰」では、高齢者の慢性疾患について議論されています。スペインでは、国民健康調査のデータによると、75歳以上の人は通常平均3.2の慢性疾患を抱えているのに対し、65~74歳(若年層)の人は平均2.8の慢性疾患を抱えており、多重疾患(同一個人が2つ以上の慢性疾患を併存すること)について明らかにされています。

- 2023年11月、ユーロスタットが発表した「自己認識健康統計」によると、慢性疾患(長期にわたる病気や健康問題)の統計が示されています。2022年には、EUの3分の1以上の人が長期にわたる病気や健康問題を抱えていると報告しています。EU加盟国の中で、16歳以上の長期にわたる病気や健康問題を抱えている人の割合が最も低かったのは、イタリア(17.9%)とルーマニア(19.8%)でした。

- 2021年10月、欧州製薬団体連合会の報告書によると、65歳以上の欧州人の37%が複数の慢性疾患を抱えているが、この数字はEU加盟国間でほぼ3倍の差がある。

- EU全体では、非感染性疾患(NCD)により毎年約55万人の労働年齢の人々が早死にしており、これは340万年の寿命と1150億ユーロの経済的潜在的損失に相当します。

- EUにおけるNCDの総医療費と経済コストは、2050年までに70%以上増加すると予測されている。

したがって、糖尿病、心血管疾患、肥満、がん、骨粗鬆症、歯科疾患といった慢性疾患の治療において、在宅医療は、患者に介護施設や在宅ケア施設といった様々なサービスを提供するため、より優れた解決策となると考えられます。組織が患者に提供するこうした施設は、市場の成長を後押ししています。したがって、在宅医療によってより良い治療が可能な慢性疾患の症例増加は、市場の成長を牽引する大きな要因となっています。

完全なレポートは https://www.databridgemarketresearch.com/reports/europe-home-healthcare-marketでご覧いただけます。

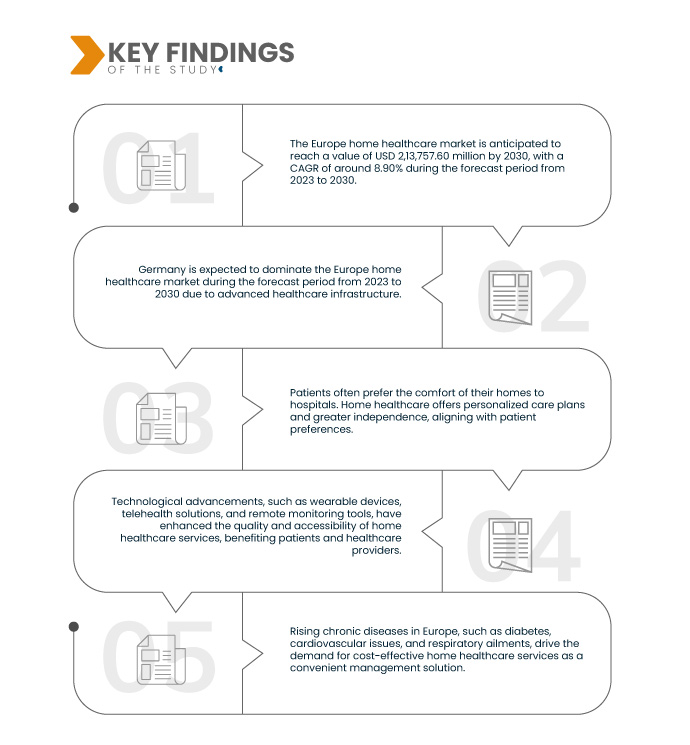

データブリッジ市場調査は、欧州在宅ヘルスケア市場は2024年から2031年の予測期間に8.3%のCAGRで成長し、2031年までに1,354億3,900万米ドルに達すると分析しています。高度なモニタリングに対する需要の高まりにより、デバイスセグメントが市場の成長を促進すると予測されています。

研究の主な結果

高齢化人口の増加

欧州における高齢者人口の増加は、在宅医療サービスの需要拡大の大きな要因となっています。平均寿命の延長と出生率の低下を特徴とする高齢化社会において、65歳以上の高齢者人口は増加傾向にあります。こうした人口構成の変化に伴い、高齢者は介護施設や病院といった施設ではなく、住み慣れた快適な自宅でケアを受けることを強く希望する傾向にあります。在宅医療サービスは、日常生活の介助、慢性疾患の管理、治療など、高齢患者の個々のニーズに合わせた個別ケアを提供することで、こうしたニーズに応えています。さらに、在宅医療は経済的なメリットも提供しており、施設でのケアよりも費用対効果の高い選択肢となることが多く、患者と医療制度の双方にとって魅力的です。遠隔医療と遠隔モニタリングにおける技術の進歩も、医療提供者が遠隔地から質の高いケアを提供できるようにすることで、患者のアクセス性と利便性を向上させ、この傾向をさらに後押ししています。

この大きな人口動態の変化は、増加する高齢者人口に対するパーソナライズされた利用しやすいケアソリューションへのニーズの高まりにより、革新的な在宅医療サービスとテクノロジーの需要が高まり、欧州の在宅医療市場を牽引するでしょう。

高齢者人口が増加し続けるにつれ、この人口層の進化する需要に応え、高齢者の健康と生活の質を確保するために、堅牢で効率的かつ適応性の高い在宅ヘルスケア ソリューションの必要性がますます重要になっています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2024年から2031年

|

基準年

|

2023

|

歴史的な年

|

2022年(2016~2021年にカスタマイズ可能)

|

定量単位

|

収益(百万米ドル)

|

対象セグメント

|

タイプ(デバイス、サービス、ソフトウェア)、疾患(心臓病、高血圧、骨および関節疾患、糖尿病、呼吸器疾患、肥満、認知症/アルツハイマー病、感染症(HIV/AIDS)、パーキンソン病、喫煙、喘息、うつ病など)、アプリケーション(診断、治療、モニタリング)、ケアの種類(急性期後、急性期ケア、手術前ケア、レスパイトケア、緊急ケア、一般ケアなど)、流通チャネル(B2Bチャネル、B2Cチャネル)

|

対象となる市場プレーヤー

|

Medline Industries LP(米国)、Medtronic(米国)、Koninklijke Philips NV(欧州)、B. Braun SE(ドイツ)、Fresenius Kabi AG(ドイツ)、Abbott(米国)、GE Healthcare(米国)、Roche Holding AG(欧州)、オムロン ヘルスケア(日本)、Cardinal Health(米国)、BAYADA Home Health Care(米国)、3M(米国)、Coloplast GMBH(ドイツ)、Boston Scientific Corporation(米国)、LINDE PLC(欧州)、Invacare Corporation(米国)、ResMed(米国)、Fisher & Paykel Healthcare Limited(ニュージーランド)、CONTEC MEDICAL SYSTEMS CO., LTD(中国)、Air Liquide Medical Systems(欧州)、A&D Company(日本)など

|

レポートで取り上げられているデータポイント

|

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析

ヨーロッパの在宅医療市場は、タイプ、疾患、用途、ケアの種類、流通チャネルに基づいて5つの主要なセグメントに分類されています。

- タイプに基づいて、市場はデバイス、サービス、ソフトウェアに分類されます。

2024年には、タイプセグメントのデバイスセグメントが ヨーロッパの在宅医療市場を支配すると予想されます。

2024年には、リアルタイムの患者管理と個別ケアを可能にする高度なモニタリングおよび診断ツールの需要増加により、デバイスセグメントが56.71%の市場シェアで市場を支配すると予想されています。

- 疾患に基づいて、市場は心臓病、高血圧、骨および関節疾患、糖尿病、呼吸器疾患、肥満、認知症/アルツハイマー病、感染症(HIV / AIDS)、パーキンソン病、喫煙、喘息、うつ病などに分類されます。

2024年には、サービスセグメントの心臓病セグメントがヨーロッパの在宅医療市場を支配すると予想されています。

2024年には、慢性疾患の増加により、心臓疾患セグメントが25.48%の市場シェアで市場を支配すると予想されています。

- 用途別に見ると、市場は診断、治療、モニタリングに分類されます。2024年には、モニタリング分野が39.17%の市場シェアで市場を独占すると予想されています。

- ケアの種類に基づいて、市場は急性期後ケア、急性期ケア、術前ケア、レスパイトケア、緊急ケア、一般ケア、その他に分類されます。2024年には、急性期ケアセグメントが市場シェア27.58%で市場を席巻すると予想されています。

- 流通チャネルに基づいて、市場はB2BチャネルとB2Cチャネルに区分されます。2024年には、B2Bチャネルセグメントが市場シェア60.74%で市場を独占すると予想されています。

主要プレーヤー

Data Bridge Market Research は、在宅ヘルスケア市場における主要な企業として、Medline Industries LP (米国)、Medtronic (米国)、Koninklijke Philips NV (欧州)、B. Braun SE (ドイツ)、Fresenius Kabi AG (ドイツ) などを認識しています。

市場開発

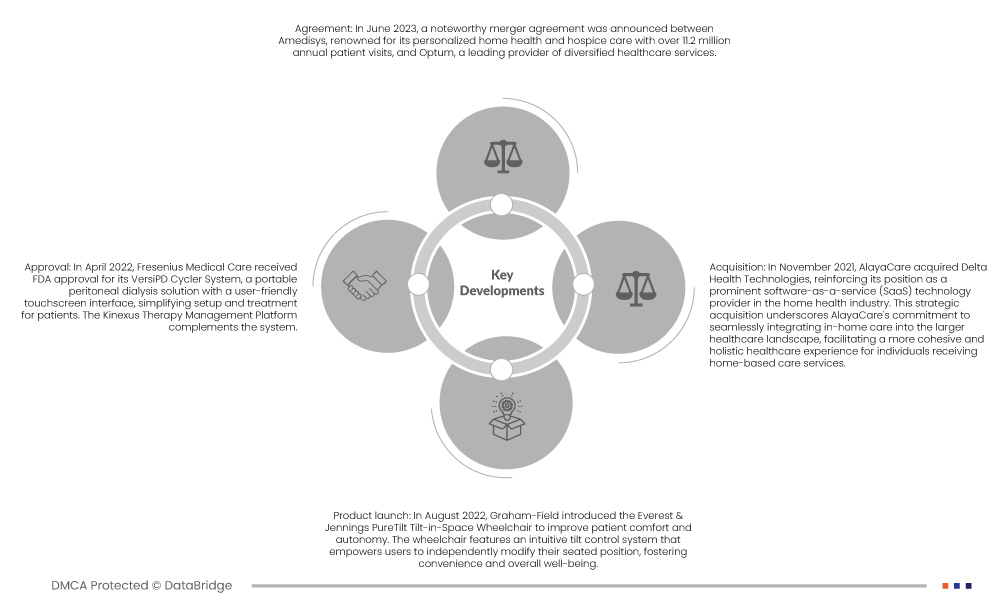

- 2024年7月、ボン・セクール・マーシー・ヘルスとフィリップスの提携により、患者データを統合し重要な洞察を提供する拡張可能な患者モニタリング・プラットフォームを含む、フィリップスの最新のモニタリング・イノベーションへのアクセスが可能になりました。これにより、BSMHの49病院における患者モニタリングが標準化され、予測可能な支払いモデルを通じてコストが削減され、イノベーションへのさらなる再投資が可能になりました。

- エア・リキード・メディカル・システムズは7月、集中治療および救命救急サービス向けにフランスで設計・製造された人工呼吸器「Monnal TEO」を発売しました。同社は人工呼吸器分野における歴史を継承し、急性呼吸不全に対応したフランスで完全に設計・製造された最新のICU用人工呼吸器を提供することで、その先駆的な精神をさらに推し進めています。

- 2024年5月、A&Dはシンガポールに拠点を置く遠隔呼吸モニタリングを専門とするAevice Health Pte Ltdと契約を締結しました。Aeviceの革新的なプラットフォームとウェアラブル聴診器は、喘息やCOPDのケアへのアクセス向上、患者のエンパワーメント、医療費の削減を目的としています。この投資は、A&Dの医療技術と販売ネットワークに関する専門知識とAeviceのデジタルヘルスソリューションを活用し、価値の高い新製品・サービスを開発することを目指しています。電子計測機器や医療機器で知られるA&Dは、この戦略的提携を通じて、社会的な健康課題の解決を目指しています。

- 2024年4月、フィリップスの子会社であるフィリップス・ホールディングUSAとフィリップス・レスピロニクスは、最終的に司法省およびFDAとの同意判決に合意した。この判決は、マリーズビルとニューケンジントンの製造施設、マウントプレザントのサービスセンター、ペンシルベニア州ピッツバーグのレスピロニクス本社を含む、フィリップス・レスピロニクスの米国における事業運営に主に焦点を当てている。

- 2024年4月、アボットは、米国食品医薬品局(FDA)が、膝下肢慢性虚血(CLTI)患者のための画期的なイノベーションであるEsprit BTKエベロリムス溶出吸収性スキャフォールドシステム(Esprit BTKシステム)を承認したことを発表しました。Esprit BTKシステムは、動脈が完全に溶解する前に、血管の開存状態を維持し、血管の治癒を促進する薬剤(エベロリムス)を送達するように設計されています。

- 2023年10月、フィリップス・レスピロニクスは患者の安全と品質を最優先に考えています。同社は、睡眠療法機器「ドリームステーション2」の加湿器の使用中に発生する可能性のある熱問題に関する報告書を米国食品医薬品局(FDA)に提出し、FDAと協議を行っていました。

- 2023年5月、A&D社は、Borealis BAマイクロ天びんが国際計量計測協会(ISWM)の年間最優秀製品賞を受賞しました。この栄誉は、計量と計測における同天びんの卓越した設計と革新性が高く評価されたものです。0.001ミリグラムの最小表示と最大ひょう量6グラムという高精度で知られるBorealis BAは、医薬品、化学分析、環境試験などの研究用途に最適です。A&D Weighingの副社長であるポール・ウェソロウスキー氏は、チームの功績を誇りに思い、計量ソリューションの進化への取り組みを強調しました。ISWM賞は、革新性、設計、機能性などの基準に基づいて授与されます。

- エア・リキード・メディカル・システムズは2023年5月、自宅で非侵襲的人工呼吸器を使用している患者、特に睡眠時無呼吸症候群の治療にCPAPを使用している患者向けに設計されたALNEST N1サイレント鼻マスクを発売しました。このマスクの特徴は、呼気を穏やかに拡散させることで低騒音を実現するQuiet Flowリークシステムです。患者とそのパートナーの両方に快適な装着感を提供します。

ヨーロッパの在宅医療市場レポートの詳細については、こちらをクリックしてください – https://www.databridgemarketresearch.com/reports/europe-home-healthcare-market