2021年6月に発表された遺伝子医学に関する論文によると、常染色体劣性遺伝性疾患(AR)と呼ばれる遺伝性疾患のサブクラスが、広範な疾患負荷を引き起こしており、新生児1000人中1.7~5人が罹患しています(常染色体優性遺伝性疾患では1000人中1.4人)。他の集団では、AR疾患の有病率ははるかに高い可能性があります。2020年までに、AR遺伝性疾患は2000種類以上が判明すると予想されています。

完全なレポートは https://www.databridgemarketresearch.com/reports/global-gene-therapy-marketからご覧いただけます。

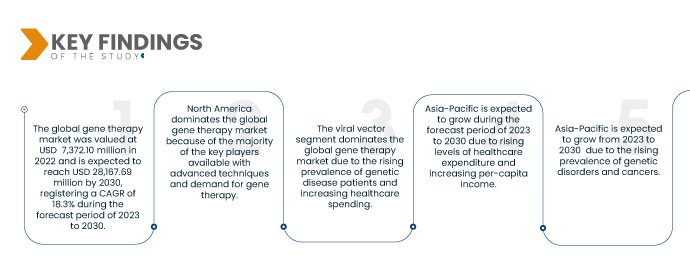

データブリッジ・マーケット・リサーチは、遺伝子治療市場は2023年から2030年にかけて年平均成長率(CAGR)18.3%で成長し、2030年には281億6,769万米ドルに達すると予測しています。ウイルスベクターは、様々な地域で遺伝性疾患の診断に遺伝子治療で広く利用されており、より高度な技術も利用可能であることから、市場の成長を牽引すると予測されています。特に、これらのウイルスベクターは、アデノウイルス、レトロウイルス、レンチウイルス、アデノ随伴ウイルス、ワクシニアウイルス、単純ヘルペスウイルスなど、研究および臨床目的で幅広い用途があります。

研究の主な結果

遺伝性疾患の有病率の増加

この地域のいくつかの国では、出生前死亡および新生児死亡のかなりの割合が遺伝性疾患および先天性疾患によって引き起こされています。多くの多因子疾患もまた、遺伝的要因によって引き起こされることが多いです。体内のあらゆる細胞に本質的に存在する遺伝子変異は、多くの遺伝性疾患を引き起こします。そのため、これらの疾患は多くの身体系に影響を及ぼすことが多く、その多くは治療不可能です。

遺伝子変異、化学物質や放射線への曝露などは、いずれも遺伝子疾患を引き起こす可能性があります。一部の疾患は遺伝子治療によって治療されていますが、ほとんどの遺伝子疾患治療計画では、根本的な遺伝子異常は変化しません。そのため、遺伝子異常の有病率はあらゆる年齢層で著しく増加しており、ほぼすべての地域が世界の遺伝子治療市場の成長を牽引すると予想されています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2023年から2030年

|

基準年

|

2022

|

歴史的な年

|

2021年(2015~2020年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、価格(米ドル)

|

対象セグメント

|

ベクターの種類(ウイルスベクターおよび非ウイルスベクター)、方法(体外および生体内)、用途(腫瘍性疾患、心血管疾患、感染症、希少疾患、神経疾患、その他の疾患)、エンドユーザー(がん研究所、病院、研究機関など)別

|

対象国

|

米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、ロシア、スペイン、オランダ、スイス、ベルギー、トルコ、その他のヨーロッパ諸国、中国、日本、インド、オーストラリア、韓国、シンガポール、マレーシア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、南アフリカ、その他の中東およびアフリカ諸国、ブラジル、その他の南米諸国

|

対象となる市場プレーヤー

|

Novartis AG(スイス)、Kite Pharma(Gilead Sciences, Inc.の子会社)(スイス)、uniQure NV(オランダ)、Oxford Biomedica(英国)、Spark Therapeutics, Inc.(米国)、SIBONO(中国)、bluebird bio, Inc.(米国)、Shanghai Sunway Biotech Co., Ltd.(中国)、Biogen(米国)、Dendreon Pharmaceuticals LLC(米国)、Amgen Inc.(米国)、AnGes, Inc.(日本)、Enzyvant Therapeutics GmbH(米国)、AGC Biologics(米国)、Janssen Pharmaceuticals, Inc.(米国)、CHIESI Farmaceutici SpA(イタリア)、Bristol-Myers Squibb Company(米国)、Mallinckrodt(アイルランド)、Orchard Therapeutics plc(英国)、Ferring BV(スイス)など。

|

レポートで取り上げられているデータポイント

|

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析:

遺伝子治療市場は、ベクターの種類、方法、用途、およびエンドユーザーに基づいて分類されています。

- ベクターの種類に基づいて、世界の遺伝子治療市場はウイルスベクターと非ウイルスベクターに分類されます。

2022年には、製品タイプセグメントのウイルスベクターセグメントが遺伝子治療市場を支配すると予想されます。

2022年には、強力な抗体反応と病原体感染細胞の除去という理由から、この市場におけるウイルスベクターセグメントが遺伝子治療市場を席巻するでしょう。ウイルスベクターセグメントは、2023年から2030年の予測期間において、19.1%という最高のCAGRを達成すると予想されています。

- 世界の遺伝子治療市場は、方法に基づいて、体外(ex vivo)と体内(in vivo)に分類されます。2023年には、遺伝子治療のアプローチにおける進歩と革新により、体外(ex vivo)セグメントが世界の遺伝子治療市場において75.70%の市場シェアを占めると予想されています。

- 世界の遺伝子治療市場は、用途別に、腫瘍性疾患、心血管疾患、感染症、希少疾患、神経疾患、その他の疾患に分類されます。2023年には、がんの罹患率の上昇と人口における疾患の早期診断の普及により、腫瘍性疾患分野が世界の遺伝子治療市場を46.05%のシェアで支配すると予想されています。

- エンドユーザーに基づいて、世界の遺伝子治療市場は、がん研究所、病院、研究機関、その他に分類されます。2023年には、世界中で疾患診断のための個別化医療や遺伝子治療の需要が高まっているため、がん研究所セグメントが世界の遺伝子治療市場を43.87%のシェアで支配すると予想されています。

- エンドユーザーに基づいて、世界の遺伝子治療市場は、病院、診断センター、がん研究センター、外来手術センター、学術機関、その他に分類されます。病院セグメントは、過去数年間の先進製品の導入増加と患者のヘルスケアへの関心の高まりにより、46.53%の市場シェアで市場を牽引すると予想されています。

主要プレーヤー

Data Bridge Market Research は、遺伝子治療市場における主要な遺伝子治療市場プレーヤーとして、Novartis AG (スイス)、Kite Pharma (Gilead Sciences, Inc. の子会社) (スイス)、uniQure NV. (オランダ)、Oxford Biomedica (英国)、Spark Therapeutics, Inc. (米国)、SIBONO (中国)、bluebird bio, Inc. (米国)、Shanghai Sunway Biotech Co., Ltd. (中国)、Biogen (米国)、Dendreon Pharmaceuticals LLC を挙げています。 (米国)、アムジェン社(米国)、アンジェス社(日本)、エンジバント・セラピューティクス社(米国)、AGCバイオロジクス社(米国)、ヤンセンファーマシューティカルズ社(米国)、CHIESI Farmaceutici SpA(イタリア)、ブリストル・マイヤーズ スクイブ社(米国)、マリンクロット社(アイルランド)、オーチャード・セラピューティクス社(英国)、フェリング社(スイス)など。

市場動向

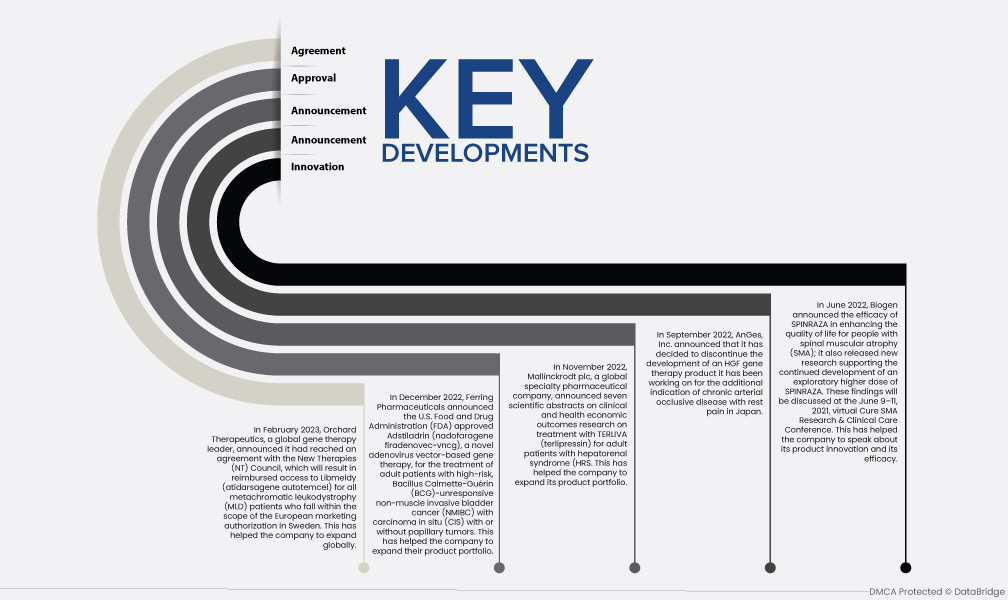

- 2023年2月、ユニキュアNVは、HEMGENIX®の有効性、持続期間、安全性を検証した重要なHOPE-B臨床研究の結果が、ニューイングランド・ジャーナル・オブ・メディシン(NEJM)(第388巻第8号)に掲載されたと発表しました。(エトラナコゲン デザパルボベック-drlb)。ユニキュアはHEMGENIX®の複数年にわたる臨床開発を監督し、同剤の世界的な商業化権を取得した後、CSLが臨床試験のスポンサーを引き継ぎました。米国食品医薬品局(FDA)と欧州委員会(EC)は、それぞれ2022年11月と2023年2月にHEMGENIX®を欧州連合(EU)での使用を承認しました。

- 2023年1月、ノバルティスAGは、最初の発売以来、ゾルゲンスマ®(オナセムノゲン・アベパルボベック)へのアクセス向上に取り組んできました。脊髄性筋萎縮症(SMA)の適格な患者さんが遺伝子治療を受けられるよう、地域当局や保険者と連携し、独創的なアクセス戦略を開発してきました。これらの画期的なアクセス戦略に加え、2020年初頭には、単一の遺伝子治療を対象とした世界初のマネージドアクセスプログラム(gMAP)も導入しました。米国で先行して実施しているコントロールアクセスプログラムと併せて、この取り組みを通じて、ゾルゲンスマがまだ承認されていない地域やアクセス方法が確立されていない地域でも、36カ国約300人の子どもたちに遺伝子治療を無償で提供することができました。

- 2022年12月、カイトファーマ株式会社と第一三共株式会社は、キメラ抗原受容体(CAR)T細胞療法であるYescarta(一般名:アキシカブタゲンシロレウセル)が、再発・難治性大細胞型B細胞リンパ腫(R/R LBCL)患者の初期治療薬として、厚生労働省より製造販売承認を取得したことを発表しました。適応は、びまん性大細胞型B細胞リンパ腫、原発性縦隔大細胞型B細胞リンパ腫、形質転換濾胞性リンパ腫、および高悪性度B細胞リンパ腫です。Yescartaによる治療は、CD19抗原を標的としたCAR T細胞の輸血を受けたことのない患者に限らせていただきます。

- オックスフォード・バイオメディカは2022年9月、米国に拠点を置く後期段階の細胞・遺伝子治療スタートアップ企業(名称未公表)と新たなライセンス・供給契約(LSA)を締結したことを発表しました。このLSAは5年間の臨床供給契約を締結し、希少疾患を標的とした細胞治療を主たる開発対象として、オックスフォード・バイオメディカのLentiVector®プラットフォームを使用する非独占的ライセンスを新規パートナーに提供します。

- アンジェス株式会社は、2022年9月に、安静時疼痛を伴う慢性動脈閉塞症の追加適応症として開発を進めてきたHGF遺伝子治療用製品について、国内での開発を中止することを決定しましたので、お知らせいたします。

- バイオジェンは2022年6月、スピンラザが脊髄性筋萎縮症(SMA)患者の生活の質(QOL)を向上させる有効性を示したと発表し、スピンラザの高用量試験の継続開発を裏付ける新たな研究結果も発表しました。これらの知見は、2021年6月9日から11日に開催されるCure SMA研究・臨床ケア会議(バーチャル)で議論される予定です。

- 2022年3月、ブリストル・マイヤーズ スクイブ社とターニング・ポイント・セラピューティクス社は、ブリストル・マイヤーズ スクイブ社がターニング・ポイント・セラピューティクス社を1株当たり76.00ドルで買収する正式合併契約を締結したことを発表しました。この取引は、ブリストル・マイヤーズ スクイブ社とターニング・ポイント・セラピューティクス社の両取締役会により全会一致で承認され、2022年第3四半期に完了する予定です。この買収により、ブリストル・マイヤーズ スクイブ社は市場におけるグローバルプレゼンスを高めることができました。

地域分析

地理的に見ると、高度創傷ケア市場レポートでカバーされている国は、米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、ロシア、スペイン、オランダ、スイス、ベルギー、トルコ、その他のヨーロッパ諸国(ヨーロッパの一部として)、中国、日本、インド、オーストラリア、韓国、シンガポール、マレーシア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国(アジア太平洋の一部として)、南アフリカ、その他の中東およびアフリカ(中東およびアフリカの一部として)、ブラジル、その他の南米(南米の一部として)です。

Data Bridge Market Researchの分析によると:

2023年から2030年の予測期間中、北米は遺伝子治療市場の主要な地域となる。

2022年には、米国メーカーによる投資額の増加と、米国における癌診断などの腫瘍性疾患および慢性疾患の罹患率の増加により、北米が遺伝子治療市場を支配しました。北米は、市場シェアと市場収益の面で遺伝子治療市場を支配し続け、予測期間中もその優位性を維持し続けると予想されます。これは、この地域における先進技術の導入と新しい遺伝子治療製品の発売の増加によるものです。さらに、感染症や癌などの希少疾患の症例数の増加、そして高齢化人口の増加は、この地域の市場成長率をさらに高めると予想されます。

アジア太平洋地域は、2023年から2030年の予測期間において遺伝子治療市場で最も急速に成長する地域になると予測されています。

アジア太平洋地域は、この地域の新興経済国における医療施設の急速な発展により、予測期間中に成長が見込まれています。さらに、医療費の増加と一人当たり所得の増加も、この地域の市場成長率を押し上げると予想されます。

遺伝子治療市場レポートの詳細については、こちらをクリックしてください – https://www.databridgemarketresearch.com/reports/global-gene-therapy-market