高齢者人口は世界中で急速に増加しています。加齢に伴い、慢性疾患のリスクが高まります。年齢は、基本的な生物学的メカニズムに影響を及ぼす重要なパラメータであるため、あらゆる慢性疾患の進行において主要な要因となります。がんなどの慢性疾患は高齢者層でより多く発生しており、がんの約60%は65歳以上の高齢者層で発生しています。したがって、高齢者人口の増加率は市場の成長を促進する可能性が高いと考えられます。

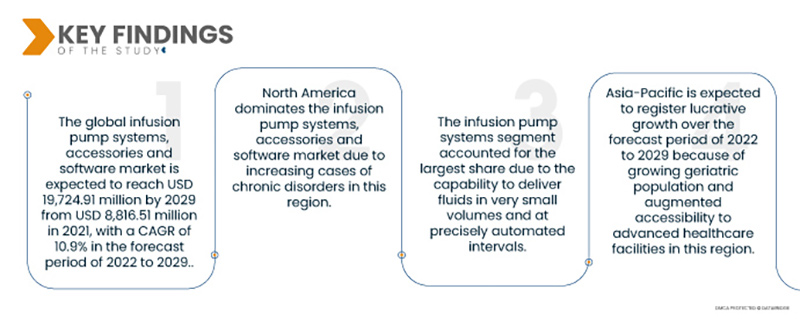

データブリッジ市場調査は、世界の輸液ポンプシステム、付属品、ソフトウェア市場の成長率が2021年の88億1,651万米ドルから2029年には197億2,491万米ドルに達し、2022年から2029年の予測期間における年平均成長率(CAGR)は10.9%になると分析しています。医療費の増加により、世界の輸液ポンプシステム、付属品、ソフトウェア市場の成長が加速する可能性があります。

慢性疾患の発生率の上昇が市場の成長率を押し上げると予想される

人口と感染症の急速な増加により、慢性疾患の有病率は世界中で高くなっています。個人のリスク要因、運動不足、環境要因、そして人々のライフスタイルは、疾患発生率の上昇にさらに寄与する主要な要因です。慢性疾患の評価は、人体への薬物送達の様々な投与経路を通じた臨床研究の需要増加につながるでしょう。さらに、慢性疾患のリスク増大は、これらの疾患の治療に必要な輸液ポンプシステム、付属品、そしてソフトウェアの需要を直接的に増加させます。したがって、慢性疾患の増加は市場の成長を牽引すると予想されます。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2022年から2029年

|

基準年

|

2021

|

歴史的な年

|

2020年(2014~2019年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、販売数量(個数)、価格(米ドル)

|

対象セグメント

|

製品タイプ(輸液ポンプシステム、輸液ポンプアクセサリ、輸液ポンプ管理ソフトウェア)、用途(一般輸液、疼痛・麻酔管理、インスリン輸液、経腸輸液、化学療法、小児科/新生児科、血液学、消化器科、その他)、タイプ(従来の輸液ポンプと特殊輸液ポンプ)、用途(使い捨ておよび再利用可能)、輸液方法(静脈内、動脈、皮下、硬膜外)、輸液タイプ(持続輸液および間欠輸液)、操作タイプ(シリンジポンプ、エラストマーポンプ、蠕動ポンプ、マルチチャネルポンプ、スマートポンプ)、エンドユーザー(病院および診療所、在宅医療、外来および外科センター、その他)、流通チャネル(直接入札および小売販売)

|

対象国

|

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米

|

対象となる市場プレーヤー

|

B. Braun Melsungen AG(ドイツ)、Baxter(米国)、BD(米国)、Medtronic(アイルランド)、F. Hoffmann-La Roche Ltd(スイス)、ICU Medical, Inc.(米国)、Moog, Inc.(米国)、Micrel Medical Devices(ギリシャ)、Fresenius Kabi(ドイツ)、Ypsomed AG(スイス)、Nipro Europe Group Companies(ロシア)、AngioDynamics(米国)、Teleflex Incorporated(米国)、Shenzhen ENMIND Technology Co., Ltd.(中国)、Halyard Health(米国)、ZynoMed.com(米国)、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.(中国)、Terumo Medical Corporation(米国)、Care Everywhere LLC(米国)、ZOLL Medical Corporation(米国)、Samtronic Industria e Comercio LTDA(ブラジル)、Caesarea Medical Electronics(イスラエル)など

|

レポートで取り上げられているデータポイント

|

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析:

輸液ポンプシステム、付属品、ソフトウェア市場は、製品タイプ、用途、タイプ、使用法、輸液方法、輸液タイプ、操作タイプ、エンドユーザー、流通チャネルに基づいて分類されています。

- 製品タイプ別に見ると、世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、輸液ポンプシステム、輸液ポンプ付属品、および輸液ポンプ管理ソフトウェアに分類されます。輸液ポンプシステムセグメントは、微量の液体を正確な間隔で自動的に投与できるため、世界の輸液ポンプシステム、付属品、およびソフトウェア市場において48.0%の市場シェアを占めると予想されています。

- 用途別に見ると、世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、一般輸液、疼痛・麻酔管理、インスリン注入、経腸輸液、化学療法、小児科/新生児科、血液学、消化器科、その他に分類されます。一般輸液ポンプ分野は、緊急時に薬剤や栄養素などの投与液の使用が増加していることに加え、輸液ポンプシステムの技術進歩が進んでいることから、世界の輸液ポンプシステム、付属品、およびソフトウェア市場において22.8%の市場シェアを占めると予想されています。

- タイプに基づいて、世界の輸液ポンプ システム、アクセサリ、およびソフトウェア市場は、従来の輸液ポンプと特殊輸液ポンプに分類されます。

従来の輸液ポンプセグメントは、輸液ポンプシステム、付属品、ソフトウェア市場を支配すると予想されています。

慢性疾患の発生率の増加と高齢者人口の急速な増加により、従来の輸液ポンプ部門が、世界の輸液ポンプシステム、付属品、ソフトウェア市場において 53.4% の市場シェアを占めると予想されています。

- 世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、用途に基づいて、使い捨てタイプと再利用可能タイプに分類されます。使い捨てタイプは、小型、使いやすさ、軽量、外部電源からの独立性、使い捨てであること、そしてプログラミングエラーの排除といった特徴から、世界の輸液ポンプシステム、付属品、およびソフトウェア市場において53.8%の市場シェアを占めると予想されています。

- 輸液方法に基づいて、世界の輸液ポンプ システム、アクセサリ、およびソフトウェア市場は、静脈内、動脈、皮下、および硬膜外に分類されます。

輸液方法セグメントの静脈セグメントは、輸液ポンプシステム、付属品、ソフトウェア市場のエンドユーザーになると予想されます。

慢性疾患の罹患率の高さとそれに続く輸液ポンプ システムの技術的進歩により、静脈内セグメントは、38.1% の市場シェアで世界の輸液ポンプ システム、付属品、ソフトウェア市場を支配すると予想されています。

- 輸液の種類に基づいて、世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、持続輸液と間欠輸液に分類されます。持続輸液セグメントは、アーティファクトの発生確率を低減し、マイクロバブルの濃度を一定に保つことができるため、世界の輸液ポンプシステム、付属品、およびソフトウェア市場において66.8%の市場シェアを占めると予想されています。また、マイクロバブルの速度と心筋血流量の両方を計算できるため、心筋血流の計算も可能です。

- 動作タイプに基づいて、世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、シリンジポンプ、エラストマーポンプ、ペリスタルティックポンプ、マルチチャンネルポンプ、スマートポンプに分類されます。シリンジポンプセグメントは、使いやすさと高速性から、世界の輸液ポンプシステム、付属品、およびソフトウェア市場において大きなシェアを占めると予想されています。シリンジポンプは、正確な速度で輸液ポンプを操作することを可能にします。高圧シリンジポンプは、実験に必要な目標圧力を設定するのに十分な能力を備えています。

- エンドユーザーに基づいて、世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、病院・診療所、在宅医療、外来・外科センター、その他に分類されます。病院・診療所セグメントは、輸液ポンプシステム、付属品、およびソフトウェア市場において46.3%の市場シェアを占めると予想されています。これは、病院には患者を治療するためのあらゆる設備が備わっており、患者は医師に直接連絡を取り、効果的な治療を受けることができるためです。

- 流通チャネルに基づいて、世界の輸液ポンプシステム、付属品、およびソフトウェア市場は、直接販売と小売販売に区分されます。直接販売は医師の処方箋を必要とせず、簡単に購入して使用できるため、輸液ポンプシステム、付属品、およびソフトウェア市場において、直接販売セグメントが57.8%の市場シェアを占めると予想されます。

主要プレーヤー

Data Bridge Market Research は、輸液ポンプ システム、付属品、ソフトウェア市場における主要な 輸液ポンプ システム、付属品、ソフトウェア市場プレイヤーとして、B. Braun Melsungen AG (ドイツ)、Baxter (米国)、BD (米国)、Medtronic (アイルランド)、F. Hoffmann-La Roche Ltd (スイス)、ICU Medical, Inc. (米国)、Moog, Inc. (米国)、Micrel Medical Devices (ギリシャ)、Fresenius Kabi (ドイツ)、Ypsomed AG (スイス)、Nipro Europe Group Companies (ロシア)、AngioDynamics (米国)、Teleflex Incorporated (米国)、Shenzhen ENMIND Technology Co., Ltd. (中国) を認定しています。

市場開発

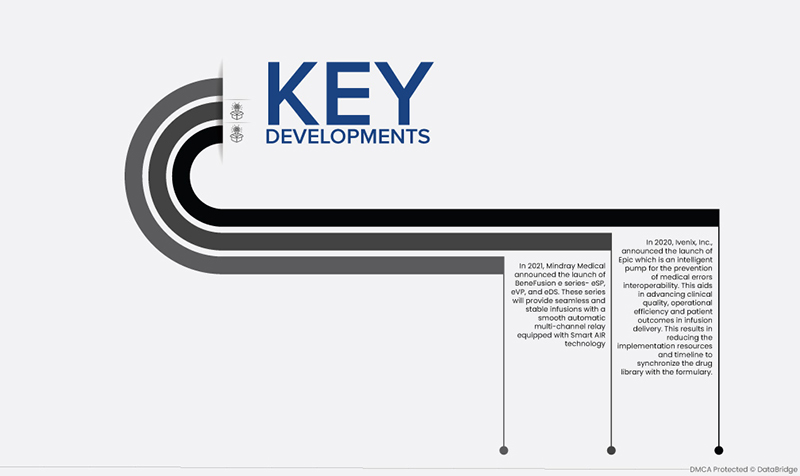

- 2021年、Mindray MedicalはBeneFusion eシリーズ(eSP、eVP、eDS)の発売を発表しました。これらのシリーズは、Smart AIRテクノロジーを搭載したスムーズな自動マルチチャンネルリレーにより、シームレスで安定した輸液を実現します。

- 2020年、Ivenix社は、医療ミスを防止するための相互運用性を備えたインテリジェントポンプ「Epic」の発売を発表しました。これは、輸液投与における臨床品質、運用効率、そして患者アウトカムの向上に役立ちます。これにより、薬剤ライブラリと処方薬リストを同期させるための実装リソースと期間が削減されます。

地域分析

地理的に見ると、輸液ポンプ システム、付属品およびソフトウェア市場レポートの対象国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパのその他の国々、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) のその他のアジア太平洋地域 (APAC)、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてのその他の中東およびアフリカ (MEA)、南米の一部としてのブラジル、アルゼンチン、および南米のその他の国々です。

Data Bridge Market Researchの分析によると:

2022年から2029年の予測期間中、北米は輸液ポンプシステム、付属品、ソフトウェア市場の主要な地域となる。

北米は、この地域の発展途上地域における技術進歩の進展により、輸液ポンプシステム、付属品、ソフトウェア市場において圧倒的なシェアを占めています。さらに、慢性疾患の増加と、慢性疾患の定期治療における先進技術製品の急速な導入が、この地域の市場成長をさらに促進するでしょう。

アジア太平洋地域は、2022年から2029年の予測期間において、輸液ポンプシステム、付属品、ソフトウェア市場において最も急速に成長する地域になると予測されています。

アジア太平洋地域は、高齢化人口の増加と高度な医療施設へのアクセス向上により、2022年から2029年にかけて成長が見込まれています。さらに、地方における民間病院の成長と拡大も、この地域の市場成長をさらに加速させるでしょう。

輸液ポンプシステム、付属品、ソフトウェア市場レポート の詳細については、ここをクリックしてください – https://www.databridgemarketresearch.com/reports/infusion-pump-market-accessories-software-market