歯科インプラントを含む整形外科用インプラントは、極めて重要な医療機器です。関節の問題、骨折、または歯の喪失に苦しむ患者の可動性と生活の質を回復させます。これらのインプラントは、生体適合性材料を特徴としており、体組織と融合することで安定性と耐久性を確保します。人工関節置換術や骨折固定術などの整形外科手術に使用されます。歯科インプラントは、歯の欠損に対する長期的な解決策を提供し、口腔機能と審美性を向上させます。全体として、整形外科用インプラントは、身体の可動性と歯の健康を回復させることで、患者の健康状態を大きく改善します。

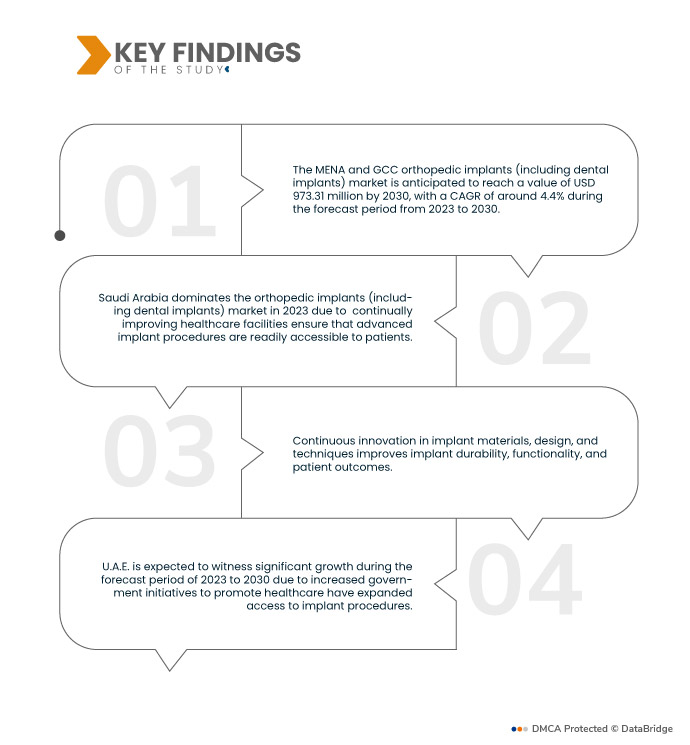

データブリッジ・マーケット・リサーチの分析によると、MENA(中東・北アフリカ)およびGCC(湾岸協力会議)地域の整形外科インプラント(歯科インプラントを含む)市場は、 2022年に6億8,967万米ドルと評価され、2030年には9億7,331万米ドルに達すると予測されています。予測期間中の2023年から2030年にかけて、年平均成長率(CAGR)は4.4%となります。高齢化に伴い、関節の変性や歯の喪失など、整形外科および歯科関連の疾患が増加しています。この人口動態の傾向は、加齢に伴う健康問題への効果的な解決策として、整形外科および歯科インプラントの需要を高め、インプラント市場の成長を牽引しています。

研究の主な結果

歯の健康意識が市場の成長率を押し上げると予想される

歯の健康と、耐久性のある歯の代替手段としてのインプラントの利点に対する意識の高まりは、市場を大きく牽引する要因となっています。患者は、天然歯に似た外観を保ち、口腔全体の健康状態を改善する長期的な解決策を求めています。こうした意識の高まりにより、入れ歯やブリッジといった従来の治療法よりも、インプラントを検討する人が増えています。その結果、患者が歯の健康と生活の質を優先するにつれて、インプラントの需要は高まり続けています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2023年から2030年

|

基準年

|

2022

|

歴史的な年

|

2021年(2015~2020年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、販売数量(個数)、価格(米ドル)

|

対象セグメント

|

製品(人工関節置換術、脊椎インプラント、外傷および頭蓋顎顔面外科手術、歯科インプラント、整形生物学)、デバイスの種類(内部固定デバイスおよび外部固定デバイス)、生体材料(金属生体材料、ポリマー生体材料、セラミック生体材料、天然生体材料など)、手順(開腹手術および低侵襲手術(MIS))、エンドユーザー(病院、外来診療センター、専門クリニック、整形外科センターなど)、所有権(政府および民間)

|

対象国

|

サウジアラビア、クウェート、UAE、カタール、バーレーン、オマーン

|

対象となる市場プレーヤー

|

3M(米国)、B. Braun Melsungen AG(ドイツ)、Integra LifeSciences(米国)、Depuy Synthes(JnJの子会社)Inc.(米国)、Zimmer Biomet(米国)、Smith & Nephew plc(英国)、Medtronic(アイルランド)、Stryker(米国)、Changzhou Waston Medical Appliance Co., Ltd.(米国)、Narang Medical Limited(インド)、WL Gore & Associates, Inc.(米国)、Arthrex, Inc.(米国)、GE HEALTHCARE(米国)、DJO, LLC(Colfax Corporationの子会社)(中国)、curex(米国)、Samay Surgical(インド)、Dongguan Traumed Technology Co., Ltd.(中国)、Abou Hamela Group(エジプト)

|

レポートで取り上げられているデータポイント

|

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析:

MENA および GCC の整形外科インプラント (歯科インプラントを含む) 市場は、製品、デバイスの種類、生体材料、手順、エンドユーザー、所有権に基づいてセグメント化されています。

- 製品別に見ると、整形外科インプラント(歯科インプラントを含む)市場は、人工関節置換術、脊椎インプラント、外傷および頭蓋顎顔面インプラント、歯科インプラント、そして整形生物学的製剤に分類されます。2023年には、人工関節置換術が整形外科インプラント(歯科インプラントを含む)市場を牽引し、2023年から2030年の予測期間中、5.1%のCAGRで成長すると予測されています。高齢化が進むにつれて、変形性関節症などの関節関連疾患の有病率も増加しています。

2023年には、再建関節置換セグメントが整形外科インプラント(歯科インプラントを含む)市場を支配し、2023年から2030年の予測期間中に5.1%のCAGRで成長すると予測されています。

2023年には、人工関節置換術セグメントが整形外科インプラント(歯科インプラントを含む)市場を牽引し、2023年から2030年の予測期間中に5.1%のCAGRで成長すると予測されています。これは、股関節や膝関節などの人工関節置換術が、可動性の回復と疼痛緩和に効果的なソリューションを提供するためです。技術の進歩により、耐久性と革新性に優れたインプラント設計が実現し、患者の転帰が向上しています。さらに、手術技術の向上と回復時間の短縮により、これらの手術はよりアクセスしやすくなりました。

- 整形外科用インプラント(歯科インプラントを含む)市場は、デバイスの種類に基づいて、内部固定デバイスと外部固定デバイスに分類されます。2023年には、内部固定デバイスセグメントが整形外科用インプラント(歯科インプラントを含む)市場の大部分を占め、2023年から2030年の予測期間中に4.5%のCAGRで成長すると予測されます。これは、ネジ、プレート、釘などのこれらのデバイスが、骨折の安定化と骨の治癒促進に不可欠であるためです。

- 整形外科用インプラント(歯科インプラントを含む)市場は、生体材料に基づいて、金属生体材料、ポリマー生体材料、セラミック生体材料、天然生体材料、その他に分類されます。2023年には、金属生体材料セグメントが整形外科用インプラント(歯科インプラントを含む)市場を牽引し、2023年から2030年の予測期間中に4.7%のCAGRで成長すると予想されます。これは、チタンやステンレス鋼などの金属生体材料が、その強度、耐久性、生体適合性から高く評価されており、関節置換や脊椎デバイスなどの整形外科用インプラントに最適であるためです。

- 整形外科インプラント(歯科インプラントを含む)市場は、手術方法に基づいて、開腹手術と低侵襲手術(MIS)に分類されます。2023年には、開腹手術セグメントが整形外科インプラント(歯科インプラントを含む)市場の大部分を占めることになります。これは、従来の開腹手術では、整形外科医が直接的な視認性と触覚フィードバックを得ることができ、特に複雑な症例において、インプラントの正確な埋入が可能となるためです。これは、2023年から2030年の予測期間において、開腹手術セグメントが4.5%のCAGRで成長すると予測されます。

- エンドユーザー別に見ると、整形外科インプラント(歯科インプラントを含む)市場は、病院、外来診療センター、専門クリニック、整形外科センター、その他に分類されます。2023年には、病院セグメントが整形外科インプラント(歯科インプラントを含む)市場を牽引し、2023年から2030年の予測期間中、4.8%のCAGRで成長すると予測されます。これは、病院が整形外科手術を含む外科手術の主要拠点となるためです。

2023年には、病院セグメントが整形外科インプラント(歯科インプラントを含む)市場を支配し、2023年から2030年の予測期間中に4.8%のCAGRで成長すると予測されています。

2023年には、病院セグメントが整形外科インプラント(歯科インプラントを含む)市場をリードし、2023年から2030年の予測期間中に4.8%のCAGRで成長すると予測されています。これは、病院が高度な機器、経験豊富な外科医、そして包括的な患者ケア施設へのアクセスを有し、複雑な整形外科インプラント手術において優先的な選択肢となっているためです。さらに、病院は専門的な整形外科症例の紹介を受けることが多く、この市場における優位性をさらに強化しています。世界的な人口高齢化と整形外科的疾患の増加に伴い、病院における整形外科インプラント手術の需要は高まり続けており、市場成長における病院セグメントの主導的地位を確固たるものにしています。

- 整形外科用インプラント(歯科インプラントを含む)市場は、所有権に基づいて政府機関と民間機関に分類されます。2023年には、医療制度の規制と資金調達における重要な役割を担う政府機関が、2023年から2030年の予測期間において4.7%のCAGRで成長し、整形外科用インプラント(歯科インプラントを含む)市場を牽引するでしょう。

主要プレーヤー

データブリッジマーケットリサーチは、MENAおよびGCCの整形外科用インプラント(歯科インプラントを含む)市場における主要な市場プレーヤーとして、3M(米国)、B. Braun Melsungen AG(ドイツ)、Integra LifeSciences(米国)、Depuy Synthes(JnJの子会社)Inc.(米国)、Zimmer Biomet(米国)、Smith & Nephew plc(英国)、Medtronic(アイルランド)、Stryker(米国)、Changzhou Waston Medical Appliance Co., Ltd.(米国)を挙げています。

市場動向

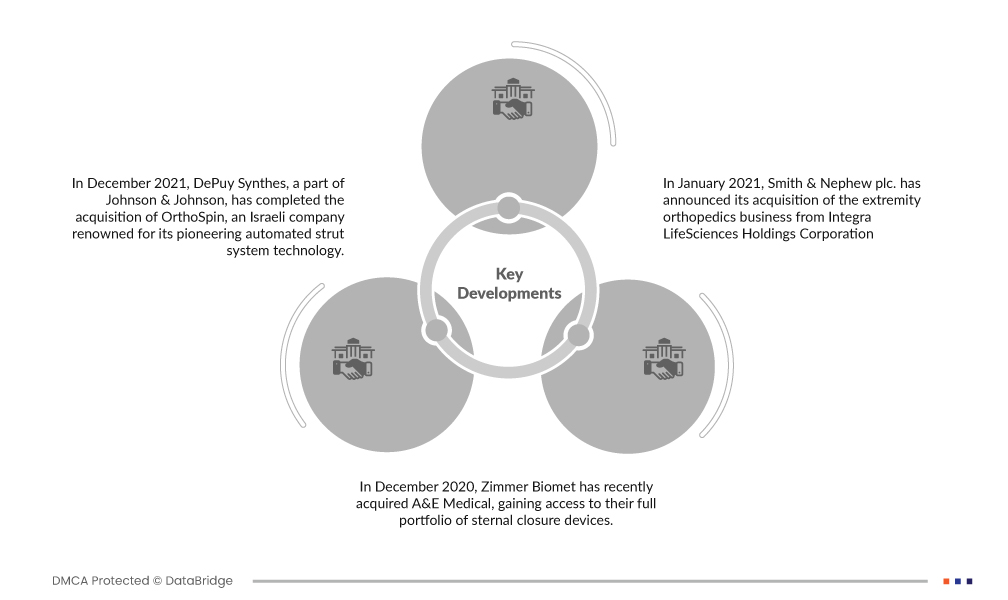

- 2021年12月、ジョンソン・エンド・ジョンソン傘下のデピューシンセスは、先駆的な自動ストラットシステム技術で知られるイスラエル企業、オーソスピンの買収を完了しました。この革新的なシステムは、デピューシンセスの外部リング固定システムであるMAXFRAMEマルチ軸矯正システムを補完し、医療イノベーション分野における同社の能力を強化します。

- 2020年12月、ジンマー・バイオメットはA&Eメディカル社を買収し、同社の胸骨閉鎖デバイス全製品群へのアクセスを獲得しました。この戦略的買収により、ジンマー・バイオメットの整形外科用インプラント製品群は大幅に拡大し、売上増加と市場需要の高まりに対応できる体制が整います。この買収は、ジンマー・バイオメットの将来の収益成長を促進すると期待されています。

- 2021年1月、スミス・アンド・ネフュー社は、インテグラ・ライフサイエンシズ・ホールディングス社から四肢整形外科事業を買収すると発表しました。この戦略的買収により、同社の製品ポートフォリオは実質的に拡大しました。

地域分析

地理的に見ると、MENAおよびGCC整形外科インプラント(歯科インプラントを含む)市場レポートの対象国は、サウジアラビア、クウェート、UAE、カタール、バーレーン、オマーンです。

Data Bridge Market Researchの分析によると:

2023年から2030年の予測期間中、サウジアラビアは整形外科インプラント(歯科インプラントを含む)市場でMENAおよびGCCを支配します。

2023年には、サウジアラビアが MENA(中東・北アフリカ)およびGCC(湾岸協力会議)地域の整形外科インプラント(歯科インプラントを含む)市場をリードするでしょう。これは、大手企業による強力なプレゼンスがイノベーションと競争を促進し、利用可能なインプラントの品質と多様性を高めているためです。さらに、先進地域における優れた医療インフラは、これらのインプラントのシームレスな導入を支えています。最後に、特に高齢化が進む人口層において、怪我や手術を受ける人口が多いことが、インプラントが運動機能と生活の質の回復に不可欠なソリューションとなる中で、持続的な市場成長に貢献しています。

UAEは2023年から2030年の予測期間中に大幅な成長が見込まれています。

2023年には、UAEは インプラントの利点と高度な外科的治療選択肢に対する国民の意識の高まりが患者の需要を押し上げ、大幅な成長を遂げると予想されています。さらに、人口規模が大きく増加していることと、質の高い医療へのニーズの高まりが相まって、これらの高度な医療技術に対する大きな市場が形成されています。つまり、これらの要因が相まって、医療に対する意識と需要の高まりに応え、整形外科インプラント市場の拡大を促進しているのです。

整形外科インプラント(歯科インプラントを含む)市場レポート の詳細については、ここをクリックしてください – https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-including-dental-implants-market