欧州機能性小麦粉市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

37.39 Billion

USD

51.65 Billion

2024

2032

USD

37.39 Billion

USD

51.65 Billion

2024

2032

| 2025 –2032 | |

| USD 37.39 Billion | |

| USD 51.65 Billion | |

| % | |

|

ヨーロッパの機能性小麦粉市場のセグメンテーション、タイプ別(特殊小麦粉と従来の小麦粉)、カテゴリー別(GMOと非GMO)、ソース別(穀物、豆類、ジャガイモ、タピオカ、チアシード、その他)、グレード別(食品グレードと飼料グレード)、用途別(ベーカリー製品と菓子製品、インスタント食品、スポーツ栄養、乳児用調製粉乳、肉、鶏肉、魚介類、動物飼料、飲料、栄養バー、栄養補助食品、乳製品) - 2032年までの業界動向と予測

ヨーロッパの機能性小麦粉市場の規模と成長率はどれくらいですか?

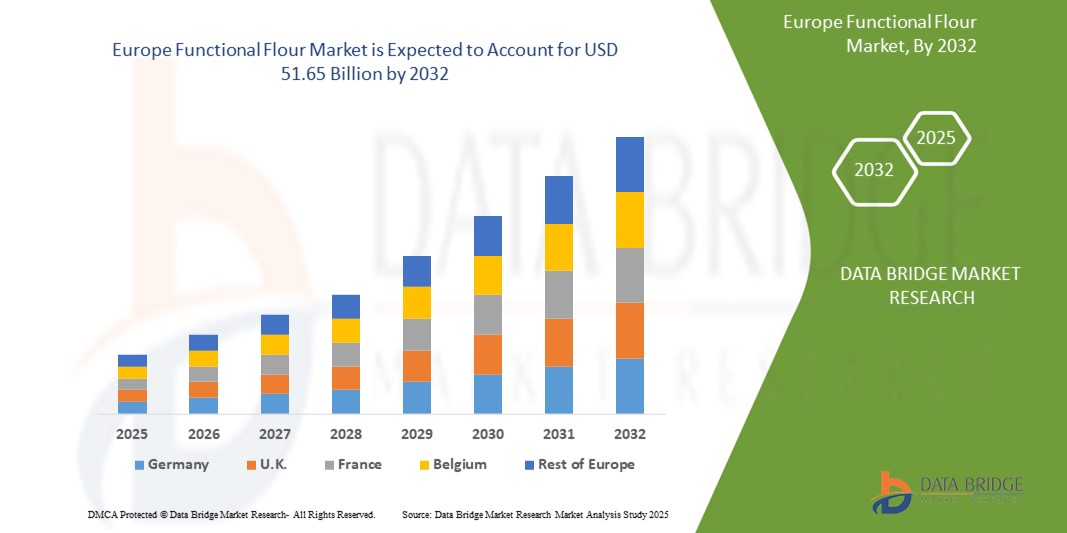

- ヨーロッパの機能性小麦粉市場規模は2024年に373億9000万米ドルと評価され、予測期間中に4.12%のCAGRで成長し、2032年には516億5000万米ドル に達すると予想されています 。

- 機能性小麦粉市場は、最新の手法と技術の導入により、大きな進歩を遂げています。この革新により、食品・飲料を含む様々な業界での幅広い利用が促進されています。

- 健康志向の消費者に焦点を当て、機能性小麦粉が多様な食事ニーズに応えながら栄養価を高め、製品品質を向上させているため、市場は著しい成長を遂げています。

機能性小麦粉市場の主なポイントは何ですか?

- 消費者の健康意識の高まりにより、タンパク質、食物繊維、ビタミン、ミネラルなどの栄養素が豊富な機能性小麦粉の需要が高まっています。これらの小麦粉は、従来の小麦粉よりも健康的な代替品として、個人の食生活の嗜好や健康目標に合致しています。

- 例えば、タンパク質が豊富で炭水化物が少ないアーモンド粉は、グルテンフリーで栄養価の高い代替品をパンや料理に求める健康志向の消費者の間で人気が高まっています。

- ドイツは、2024年に56.36%という最高の収益シェアで欧州の機能性小麦粉市場を支配し、同国の強力なベーカリーおよび加工食品部門の牽引により最大の収益シェアを獲得しました。

- 英国の機能性小麦粉市場は、健康志向の食習慣の高まりと高タンパク・アレルゲンフリー食品ソリューションの需要の高まりにより、2032年まで最も高いCAGRで成長すると予測されています。

- 栄養価が高く、グルテンフリーで、強化された小麦粉に対する消費者の嗜好の高まりにより、特殊小麦粉セグメントは2024年に57.3%という最大の収益シェアで市場を支配しました。

レポートの範囲と機能性小麦粉市場のセグメンテーション

|

属性 |

機能性小麦粉の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

機能性小麦粉市場の主なトレンドは何ですか?

「クリーンラベルで栄養価の高い小麦粉代替品の需要増加」

- 機能性小麦粉市場における大きなトレンドの一つは、従来の小麦粉に代わる、クリーンラベルで栄養価の高い代替品を求める消費者の需要の高まりです。健康志向が高まるにつれ、食品メーカーと消費者の双方が、人工添加物を使用せずに機能性と栄養価を高めた小麦粉を優先するようになっています。

- 豆類、豆類、キヌア、ソルガム、チアシードから得られる機能性小麦粉は、高タンパク質、繊維、微量栄養素含有量から人気が高まっており、グルテンフリーや植物由来の製品配合に適しています。

- 例えば、2024年5月、Epi Ingredientsは、このクリーンラベル運動に同調し、食品加工における天然の機能性原料への嗜好の高まりを示す無添加バターパウダーを発売した。

- この傾向は、規制当局の支援とラベルの透明性によっても推進されており、食品会社は、消化器系の健康、持続的なエネルギー、食感の改善をサポートする機能性小麦粉など、クリーンラベルの原料を使用して製品を改良するよう奨励されている。

- さらに、スポーツ栄養、乳児用調合粉、ベーカリーなどの分野からの需要により、粘度、保水性、保存安定性の向上などの機能的利点を提供する小麦粉の必要性が高まっています。

- その結果、メーカーは最小限の加工でクリーンラベルの機能性小麦粉の研究開発にますます投資しており、これらの原料を進化する健康とウェルネスを重視する食品業界の重要な要素として位置付けています。

機能性小麦粉市場の主な推進要因は何ですか?

- 消費者の健康とウェルネス、特に消化器系の健康、血糖コントロール、体重管理への関心の高まりは、食品用途における機能性小麦粉の採用増加の主な原動力となっています。

- 例えば、2025年5月、ダノンのオイコスブランドは、オゼンピックやウィーゴビーなどのGLP-1薬のユーザーをターゲットにしたプロテインシェイクを発売し、食事量のコントロールと栄養素の吸収をサポートする高タンパク質、食物繊維豊富な製品の需要を示しています。

- さらに、グルテン不耐症やセリアック病の罹患率の上昇と、グルテンフリーの食事への消費者の幅広い移行により、栄養価が高く、レシピで機能的なパフォーマンスが向上する代替穀物や豆類から作られた小麦粉の需要が高まっています。

- 機能性小麦粉は、従来の小麦粉に比べて優れた食感、結合性、栄養特性を備えているため、焼き菓子、スナック、RTE食、ベビーフードにますます取り入れられています。

- 市場は、アスリート、高齢者、子供向けの高タンパク、高繊維、低GI配合など、製品イノベーションの成長からも恩恵を受けており、生産者は特殊な食事ニーズや地域の味の好みをターゲットにしている。

- これらの要因は、小売店や電子商取引プラットフォームでの機能性小麦粉の入手しやすさの増加と相まって、世界市場でこの原料カテゴリーの着実な成長に貢献しています。

機能性小麦粉市場の成長を阻害する要因は何ですか?

- 機能性小麦粉市場の主な課題の1つは、特にテフ、キヌア、アマランサスなどの高級原材料の場合、製品コストの高さと供給の不安定さであり、特にコストに敏感な地域では大規模な導入が制限される可能性があります。

- 例えば、2024年10月、DairyXは酵母株を使用してカゼインタンパク質を開発しました。これは、持続可能で革新的なタンパク質源への移行が進んでいることを示している一方で、食品用途における新規成分が直面するコストと規制上のハードルも強調しています。

- さらに、あまり知られていない機能性小麦粉の健康上の利点や調理用途に関する消費者の認識が限られているため、家庭のパントリーや外食メニューに取り入れることが難しい場合があります。

- 製造業者はまた、小麦粉をひよこ豆粉、レンズ豆粉、米粉などの代替品に置き換える際に、味、保存期間、食感の一貫性を確保するなど、加工と配合における技術的な課題にも直面している。

- さらに、「機能性」小麦粉を構成するものに関する標準化された規制や定義が欠如しているため、消費者と生産者の間に混乱が生じ、透明性と信頼に影響を与える可能性がある。

- これらの障害を克服するために、業界はサプライチェーンの拡大、消費者への教育、そして革新的な小麦粉の健康および機能的利点を実証する研究の支援に注力し、より広範な市場浸透を促進する必要がある。

機能性小麦粉市場はどのように区分されていますか?

市場は、タイプ、カテゴリ、ソース、グレード、およびアプリケーションに基づいて分割されています。

• タイプ別

機能性小麦粉市場は、種類別に特殊小麦粉と従来型小麦粉に分類されます。特殊小麦粉セグメントは、栄養価の高い小麦粉、グルテンフリー小麦粉、栄養強化小麦粉への消費者嗜好の高まりを背景に、2024年には57.3%という最大の収益シェアを獲得し、市場を席巻しました。特殊小麦粉は、高繊維ベーカリー製品、高タンパク質スナック菓子、機能性飲料など、健康志向の食品に広く使用されています。

従来の小麦粉セグメントは、コスト効率と幅広い入手可能性により、伝統的な調理や大規模な食品加工での継続的な使用に支えられ、2025年から2032年にかけて着実な成長を記録すると予想されています。

• カテゴリー別

機能性小麦粉市場は、カテゴリー別にGMOと非GMOに分類されます。非GMOセグメントは、クリーンラベル、オーガニック、ナチュラルな食品原料に対する消費者の需要の高まりを背景に、2024年には64.1%と最大の市場シェアを占めました。規制圧力と食品安全への意識の高まりにより、メーカーは非GMO原料の調達へと傾きつつあります。

GMOセグメントは、主に大規模農業におけるコスト上の利点と収穫効率に牽引され、緩やかな成長が見込まれています。

• 出典別

機能性小麦粉市場は、原料に基づいて、穀物、豆類、ジャガイモ、タピオカ、チアシード、その他に分類されます。穀物セグメントは、小麦、米、トウモロコシの粉が世界中で食品用途で広く使用されているため、2024年には38.6%の収益シェアで市場をリードしました。これらの小麦粉は、その汎用性、手頃な価格、そして確立された消費者の支持から人気を集めています。

豆類セグメントは、その高タンパク質含有量と、植物ベースおよびビーガン製品開発者の間での人気の高まりにより、2032年まで最も速いペースで成長すると予想されています。

• 学年別

機能性小麦粉市場は、グレードに基づいて食品グレードと飼料グレードに分類されます。食品グレードセグメントは、ベーカリー、スナック、ベビーフード、臨床栄養など、人間の食品サプライチェーンにおける広範な用途に牽引され、2024年には72.8%という最大の市場収益シェアを獲得しました。

飼料グレード部門は、家畜生産量の増加と強化動物飼料ソリューションの需要に支えられ、着実に成長すると予想されます。

• アプリケーション別

用途別に見ると、機能性小麦粉市場は、ベーカリー・菓子製品、インスタント食品、スポーツ栄養、乳児用調製粉、肉類・鶏肉・魚介類、動物飼料、飲料、栄養バー、栄養補助食品、乳製品に分類されます。ベーカリー・菓子製品セグメントは、パン、ペストリー、お菓子における食感、構造、保存期間の改善に対する強い需要に牽引され、2024年には24.9%のシェアで市場をリードしました。

スポーツ栄養セグメントは、フィットネスブームと、アスリートや活動的な消費者の間での機能性、高タンパク質、回復力を高める食品の需要の高まりにより、2025年から2032年にかけて最高のCAGRで成長すると予想されています。

機能性小麦粉市場で最大のシェアを占める地域はどこですか?

- ドイツは、2024年に56.36%という最高の収益シェアで欧州の機能性小麦粉市場を支配し、同国の強力なベーカリーおよび加工食品部門の牽引により最大の収益シェアを獲得しました。

- 消費者は、伝統的な主食よりも栄養価の高いものを選ぶ傾向が高まっており、高タンパク質、低GI値の小麦粉から作られた製品を好むようになっている。

- ドイツの食品イノベーションに対する評判と強固な流通インフラは、健康志向の層全体で機能性小麦粉製品の幅広い入手性と信頼に貢献しています。

英国の機能性小麦粉市場の洞察

英国の機能性小麦粉市場は、健康志向の食習慣の高まりと、高タンパク・アレルゲンフリー食品への需要の高まりに支えられ、2032年まで最も高いCAGRで成長すると予測されています。植物性食品中心の食生活の急増と機能性素材への関心の高まりにより、メーカーと消費者の双方が、豆類や食物繊維を豊富に含む小麦粉など、新たな小麦粉の選択肢を模索しています。英国の活気ある外食産業とクリーンラベル製品ラインの拡大は、このカテゴリーの持続的な成長を支えています。

フランスの機能性小麦粉市場の洞察

フランスでは、オーガニック、非遺伝子組み換え、そして職人技が光る食品への関心の高まりに支えられ、機能性小麦粉市場が着実に成長しています。機能性小麦粉は、風味と食感を損なうことなく、変化する食生活の嗜好に応えるため、伝統的なフランスの焼き菓子やスナック菓子に取り入れられています。持続可能な農業と栄養に重点を置いた食品イノベーションを促進する政府の政策も、市場の勢いを牽引する上で重要な役割を果たしています。

機能性小麦粉市場のトップ企業はどれですか?

機能性小麦粉業界は、主に、次のような老舗企業によって牽引されています。

- ADM(米国)

- ロケット・フレール(フランス)

- イングレディオン(米国)

- AGRANA Bepeiligungs-AG (オーストリア)

- リマグレイン - 原材料 (フランス)

- グッドミルズ(オーストリア)

- EUROGERM SAS(フランス)

- P&H Milling, Inc.(カナダ)

- アソシエイテッド・ブリティッシュ・フーズ(米国)

- ゼネラルミルズ社(米国)

ヨーロッパの機能性小麦粉市場の最近の動向は何ですか?

- 2023年4月、カーギルはマルトデキストリンに代わる水溶性米粉の革新的な製品「SimPure RF」を発売します。これは、機能性小麦粉市場における進歩を示すものです。高い溶解性と自然な風味は、様々な食品の風味を高め、より健康的な選択肢を求める消費者のニーズに応えます。これは、食品業界のクリーンラベルや天然成分へのトレンドとも合致しています。

- 2022年6月、EUROGERM USAとKB INGREDIENTSがEUROGERM KB LLCに合併し、機能性小麦粉市場における大きな前進となりました。この合併は、革新的で栄養価の高い焼き菓子の開発を目指し、より健康的な選択肢への需要の高まりと、変化する消費者の嗜好に対応します。

- 2021年10月、カーギルは米粉ベースのマルトデキストリン代替品「SimPure米粉」を発売しました。マルトデキストリンと同様の味、食感、機能性を持ちながら、クリーンラベルで提供しています。この多用途な原料は、マルトデキストリンと1対1の代替品として機能し、より健康的で自然な製品を求める消費者のニーズに応えるソリューションを提供するというカーギルのコミットメントを反映しています。

- 2021年7月、Ulrick & Shortは、グルテンフリーのベーカリー製品における粘度、食感、構造を改善するために設計された機能性小麦粉「fazenda Nutrigel」を発売しました。この製品群は市場の特定のニーズに対応し、様々なベーカリー製品の水分、柔らかさ、構造を向上させながら、食事の好みにも対応しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州機能性小麦粉市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 欧州の機能性小麦粉市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 最終製品の消費動向

2.2.9 トップツーボトム分析

2.2.10 測定基準

2.2.11 ベンダーシェア分析

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 欧州の機能性小麦粉市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 バリューチェーン分析

5.2 サプライチェーン分析

5.3 輸出入分析

5.4 ポーターの5つの力の分析

5.4.1 サプライヤーの交渉力

5.4.2 買い手/消費者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替製品の脅威

5.4.5 競争の激しさ

5.5 原材料調達分析

5.6 技術革新の概要

5.7 業界動向と将来展望

5.8 主要市場プレーヤーが採用している成長戦略

5.9 エンドユーザーの購買決定に影響を与える要因

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格分析

9 主要メーカーの生産能力

10 ブランド展望

10.1 比較ブランド分析

10.2 製品とブランドの概要

11 サプライチェーン分析

11.1 概要

11.2 物流コストシナリオ

11.3 物流サービスプロバイダーの重要性

12 気候変動シナリオ

12.1 環境に関する懸念

12.2 業界の対応

12.3 政府の役割

12.4 アナリストの推奨事項

13 ヨーロッパの機能性小麦粉市場(種類別)、2018年~2032年(百万米ドル)(キロトン)

13.1 概要

13.2 豆類

13.2.1 豆粉

13.2.2 ソラマメ粉と4種類のブレンド

13.2.3 ひよこ豆粉

13.2.4 エンドウ豆粉

13.2.5 レンズ豆粉

13.2.6 大豆粉

13.2.7 その他

13.3 穀物

13.3.1 コーンフラワー

13.3.2 大麦粉

13.3.3 小麦粉

13.3.4 ブーフウィート粉

13.3.5 アマランサス粉

13.3.6 テフ粉

13.3.7 米粉

13.3.7.1. 白

13.3.7.2. ブラウン

13.3.8 オート麦粉

13.3.9 トウモロコシ粉

13.3.10 ライ麦粉

13.3.11 キヌア粉

13.3.12 ソルガム粉

13.3.13 その他

13.4 ココナッツ粉

13.5 アーモンド粉

13.6 クズウコン粉

13.7 タピオカ粉

13.8 キャッサバ粉

13.9 グリーンバナナ粉

13.1 ブドウ種子粉

13.11 バナナ粉

13.12 じゃがいも粉

13.13 サツマイモ粉

13.14 その他

14 ヨーロッパの機能性小麦粉市場(性質別、2018年~2032年、(百万米ドル))

14.1 概要

14.2 オーガニック

14.2.1 オーガニック(小麦粉の種類別)

14.2.1.1. マメ科植物

14.2.1.1.1. 豆粉

14.2.1.1.2. ソラマメ粉と4種類のブレンド

14.2.1.1.3. ひよこ豆粉

14.2.1.1.4. エンドウ豆粉

14.2.1.1.5. レンズ豆粉

14.2.1.1.6. 大豆粉

14.2.1.1.7. その他

14.2.1.2. 穀物

14.2.1.2.1. コーンフラワー

14.2.1.2.2. 大麦粉

14.2.1.2.3. 小麦粉

14.2.1.2.4. ブーフウィート粉

14.2.1.2.5. アマランサス粉

14.2.1.2.6. テフ粉

14.2.1.2.7. 米粉

14.2.1.2.7.1 白

14.2.1.2.7.2 ブラウン

14.2.1.2.8. オート麦粉

14.2.1.2.9. トウモロコシ粉

14.2.1.2.10. ライ麦粉

14.2.1.2.11. キヌア粉

14.2.1.2.12. ソルガム粉

14.2.1.2.13. その他

14.2.1.3. ココナッツ粉

14.2.1.4. アーモンド粉

14.2.1.5. アロールート粉

14.2.1.6. タピオカ粉

14.2.1.7. キャッサバ粉

14.2.1.8. グリーンバナナ粉

14.2.1.9. ブドウ種子粉

14.2.1.10. バナナ粉

14.2.1.11. じゃがいも粉

14.2.1.12. サツマイモ粉

14.2.1.13. その他

14.3 従来型

14.3.1 従来型、小麦粉の種類別

14.3.1.1. マメ科植物

14.3.1.1.1. 豆粉

14.3.1.1.2. ソラマメ粉と4種類のブレンド

14.3.1.1.3. ひよこ豆粉

14.3.1.1.4. エンドウ豆粉

14.3.1.1.5. レンズ豆粉

14.3.1.1.6. 大豆粉

14.3.1.1.7. その他

14.3.1.2. 穀物

14.3.1.2.1. コーンフラワー

14.3.1.2.2. 大麦粉

14.3.1.2.3. 小麦粉

14.3.1.2.4. ブーフウィート粉

14.3.1.2.5. アマランサス粉

14.3.1.2.6. テフ粉

14.3.1.2.7. 米粉

14.3.1.2.7.1 白

14.3.1.2.7.2 ブラウン

14.3.1.2.8. オート麦粉

14.3.1.2.9. トウモロコシ粉

14.3.1.2.10. ライ麦粉

14.3.1.2.11. キヌア粉

14.3.1.2.12. ソルガム粉

14.3.1.2.13. その他

14.3.1.3. ココナッツ粉

14.3.1.4. アーモンド粉

14.3.1.5. アロールート粉

14.3.1.6. タピオカ粉

14.3.1.7. キャッサバ粉

14.3.1.8. グリーンバナナ粉

14.3.1.9. ブドウ種子粉

14.3.1.10. バナナ粉

14.3.1.11. じゃがいも粉

14.3.1.12. サツマイモ粉

14.3.1.13. その他

15 ヨーロッパの機能性小麦粉市場(カテゴリー別、2018年~2032年、(百万米ドル))

15.1 概要

15.2 酵素処理

15.2.1 ジアスタティック

15.2.2 モルテッド

15.3 グルテンフリー

15.4 押し出しと部分的な変形

15.5 プレゼラチン化

15.6 調理済み

15.7 強化

15.8 熱処理

15.9 特殊小麦粉

15.1 その他

16 ヨーロッパの機能性小麦粉市場、加工方法別、2018年~2032年(百万米ドル)

16.1 概要

16.2 湿式処理

16.3 乾式処理

17 ヨーロッパの機能性小麦粉市場、機能別、2018年~2032年(百万米ドル)

17.1 概要

17.2 増粘剤

17.3 結合剤

17.4 栄養強化

17.5 風味の強化

17.6 グルテンフリーの代替品

17.7 デンプンの代替

17.8 水分補給の改善

17.9 その他

18 ヨーロッパの機能性小麦粉市場、用途別、2018年~2032年(百万米ドル)

18.1 概要

18.2 食べ物

18.2.1 食品の種類別

18.2.1.1. 乳製品

18.2.1.1.1. ヨーグルト

18.2.1.1.2. チーズ

18.2.1.1.3. アイスクリーム

18.2.1.1.4. バター

18.2.1.1.5. その他

18.2.1.2. ベーカリー

18.2.1.2.1. クッキーとビスケット

18.2.1.2.2. パンとロールパン

18.2.1.2.3. ケーキとペストリー

18.2.1.2.4. ドーナツ

18.2.1.2.5. マフィン

18.2.1.2.6. その他

18.2.1.3. 菓子類

18.2.1.3.1. グミ

18.2.1.3.2. ハードキャンディー

18.2.1.3.3. 砂糖菓子

18.2.1.3.4. ハードボイルドスイーツ

18.2.1.3.5. ミント

18.2.1.3.6. ガムとゼリー

18.2.1.3.7. チョコレート

18.2.1.3.8. チョコレートシロップ

18.2.1.3.9. キャラメルとトフィー

18.2.1.3.10. その他

18.2.1.4. 加工食品

18.2.1.4.1. パスタ

18.2.1.4.2. 麺類

18.2.1.4.3. 押し出しスナック

18.2.1.4.4. スープとソース

18.2.1.4.5. その他

18.2.1.5. 冷凍デザート

18.2.1.5.1. ジェラート

18.2.1.5.2. カスタード

18.2.1.5.3. その他

18.2.1.6. 朝食用シリアル

18.2.1.7. 乳児用調製粉乳

18.2.1.7.1. グローイングアップミルク

18.2.1.7.2. 標準乳児用調製粉乳

18.2.1.7.3. フォローアップフォーミュラ

18.2.1.7.4. 特殊配合

18.2.1.7.5. その他

18.2.1.8. スポーツ栄養

18.2.1.8.1. スポーツ栄養バー

18.2.1.8.2. スポーツプロテインパウダー

18.2.1.8.3. その他

18.2.1.9. ドレッシングと調味料

18.2.1.10. 乳製品代替食品

18.2.1.11. 肉類および鶏肉製品

18.2.1.12. その他

18.2.2 小麦粉の種類別食品

18.2.2.1. マメ科植物

18.2.2.1.1. 豆粉

18.2.2.1.2. ソラマメ粉と4種類のブレンド

18.2.2.1.3. ひよこ豆粉

18.2.2.1.4. エンドウ豆粉

18.2.2.1.5. レンズ豆粉

18.2.2.1.6. 大豆粉

18.2.2.1.7. その他

18.2.2.2. 穀物

18.2.2.2.1. コーンフラワー

18.2.2.2.2. 大麦粉

18.2.2.2.3. 小麦粉

18.2.2.2.4. ブーフウィート粉

18.2.2.2.5. アマランサス粉

18.2.2.2.6. テフ粉

18.2.2.2.7. 米粉

18.2.2.2.7.1 白

18.2.2.2.7.2 ブラウン

18.2.2.2.8. オート麦粉

18.2.2.2.9. トウモロコシ粉

18.2.2.2.10. ライ麦粉

18.2.2.2.11. キヌア粉

18.2.2.2.12. ソルガム粉

18.2.2.2.13. その他

18.2.2.3. ココナッツ粉

18.2.2.4. アーモンド粉

18.2.2.5. クズウコン粉

18.2.2.6. タピオカ粉

18.2.2.7. キャッサバ粉

18.2.2.8. グリーンバナナ粉

18.2.2.9. ブドウ種子粉

18.2.2.10. バナナ粉

18.2.2.11. じゃがいも粉

18.2.2.12. サツマイモ粉

18.2.2.13. その他

18.3 飲料

18.3.1 飲料(種類別)

18.3.1.1. 植物性ヨーグルト飲料

18.3.1.1.1. 大豆

18.3.1.1.2. アーモンド

18.3.1.1.3. カシューナッツ

18.3.1.1.4. ライス

18.3.1.1.5. ココナッツ

18.3.1.1.6. その他

18.3.1.1.7. ジュース

18.3.1.2. ソーダ飲料

18.3.1.3. コンブチャドリンク

18.3.1.4. プロバイオティクスウォーター

18.3.1.5. 健康ドリンク

18.3.1.5.1. 免疫力強化剤

18.3.1.5.2. ガットショット

18.3.1.5.3. 電解質補給飲料

18.3.1.5.4. プロテインドリンク

18.3.1.5.5. その他

18.3.1.6. 乳製品ベースの飲料

18.3.1.7. その他

18.3.2 小麦粉の種類別飲料

18.3.2.1. マメ科植物

18.3.2.1.1. 豆粉

18.3.2.1.2. ソラマメ粉と4種類のブレンド

18.3.2.1.3. ひよこ豆粉

18.3.2.1.4. エンドウ豆粉

18.3.2.1.5. レンズ豆粉

18.3.2.1.6. 大豆粉

18.3.2.1.7. その他

18.3.2.2. 穀物

18.3.2.2.1. コーンフラワー

18.3.2.2.2. 大麦粉

18.3.2.2.3. 小麦粉

18.3.2.2.4. ブーフウィート粉

18.3.2.2.5. アマランサス粉

18.3.2.2.6. テフ粉

18.3.2.2.7. 米粉

18.3.2.2.7.1 白

18.3.2.2.7.2 ブラウン

18.3.2.2.8. オート麦粉

18.3.2.2.9. トウモロコシ粉

18.3.2.2.10. ライ麦粉

18.3.2.2.11. キヌア粉

18.3.2.2.12. ソルガム粉

18.3.2.2.13. その他

18.3.2.3. ココナッツ粉

18.3.2.4. アーモンド粉

18.3.2.5. アロールート粉

18.3.2.6. タピオカ粉

18.3.2.7. キャッサバ粉

18.3.2.8. グリーンバナナ粉

18.3.2.9. ブドウ種子粉

18.3.2.10. バナナ粉

18.3.2.11. じゃがいも粉

18.3.2.12. サツマイモ粉

18.3.2.13. その他

18.4 動物飼料

18.4.1 動物飼料(種類別)

18.4.1.1. 家禽類

18.4.1.1.1. ブロイラー

18.4.1.1.2. レイヤー

18.4.1.1.3. ブリーダー

18.4.1.1.4. ひよことひな

18.4.1.1.5. その他

18.4.1.2. 反芻動物

18.4.1.2.1. 子牛

18.4.1.2.2. 乳牛

18.4.1.2.3. 肉用牛

18.4.1.2.4. その他

18.4.1.3. 豚

18.4.1.3.1. スターター

18.4.1.3.2. 栽培者

18.4.1.3.3. 種まき

18.4.1.3.4. その他

18.4.1.4. ペット

18.4.1.4.1. 猫

18.4.1.4.2. 犬

18.4.1.4.3. ウサギ

18.4.1.4.4. 馬

18.4.1.4.5. マウス

18.4.1.4.6. その他

18.4.1.5. 水生動物

18.4.1.5.1. 魚

18.4.1.5.1.1 ティラピア

18.4.1.5.1.2 サーモン

18.4.1.5.1.3 鯉

18.4.1.5.1.4 トラウト

18.4.1.5.1.5 その他

18.4.1.5.2. 甲殻類

18.4.1.5.2.1 エビ

18.4.1.5.2.2 カニ

18.4.1.5.2.3 オキアミ

18.4.1.5.2.4 その他

18.4.1.5.3. 軟体動物

18.4.1.5.3.1 カキ

18.4.1.5.3.2 ムール貝

18.4.1.5.3.3 その他

18.4.1.5.4. その他

18.4.2 小麦粉の種類別動物飼料

18.4.2.1. マメ科植物

18.4.2.1.1. 豆粉

18.4.2.1.2. ソラマメ粉と4種類のブレンド

18.4.2.1.3. ひよこ豆粉

18.4.2.1.4. エンドウ豆粉

18.4.2.1.5. レンズ豆粉

18.4.2.1.6. 大豆粉

18.4.2.1.7. その他

18.4.2.2. 穀物

18.4.2.2.1. コーンフラワー

18.4.2.2.2. 大麦粉

18.4.2.2.3. 小麦粉

18.4.2.2.4. ブーフウィート粉

18.4.2.2.5. アマランサス粉

18.4.2.2.6. テフ粉

18.4.2.2.7. 米粉

18.4.2.2.7.1 ホワイト

18.4.2.2.7.2 ブラウン

18.4.2.2.8. オート麦粉

18.4.2.2.9. トウモロコシ粉

18.4.2.2.10. ライ麦粉

18.4.2.2.11. キヌア粉

18.4.2.2.12. ソルガム粉

18.4.2.2.13. その他

18.4.2.3. ココナッツ粉

18.4.2.4. アーモンド粉

18.4.2.5. アロールート粉

18.4.2.6. タピオカ粉

18.4.2.7. キャッサバ粉

18.4.2.8. グリーンバナナ粉

18.4.2.9. ブドウ種子粉

18.4.2.10. バナナ粉

18.4.2.11. じゃがいも粉

18.4.2.12. サツマイモ粉

18.4.2.13. その他

18.5 パーソナルケアおよび化粧品

18.5.1 パーソナルケア製品および化粧品(種類別)

18.5.1.1. フェイシャルケア製品

18.5.1.1.1. クリームとローション

18.5.1.1.2. 血清

18.5.1.1.3. スクラブとマスク

18.5.1.1.4. その他

18.5.1.2. ヘアケア製品

18.5.1.2.1. シャンプー

18.5.1.2.2. コンディショナー

18.5.1.2.3. その他

18.5.1.3. メイクアップ製品

18.5.1.4. スプレー香水

18.5.1.5. ボディケア製品

18.5.1.6. その他

18.5.2 小麦粉の種類別パーソナルケア製品および化粧品

18.5.2.1. マメ科植物

18.5.2.1.1. 豆粉

18.5.2.1.2. ソラマメ粉と4種類のブレンド

18.5.2.1.3. ひよこ豆粉

18.5.2.1.4. エンドウ豆粉

18.5.2.1.5. レンズ豆粉

18.5.2.1.6. 大豆粉

18.5.2.1.7. その他

18.5.2.2. 穀物

18.5.2.2.1. コーンフラワー

18.5.2.2.2. 大麦粉

18.5.2.2.3. 小麦粉

18.5.2.2.4. ブーフウィート粉

18.5.2.2.5. アマランサス粉

18.5.2.2.6. テフ粉

18.5.2.2.7. 米粉

18.5.2.2.7.1 白

18.5.2.2.7.2 ブラウン

18.5.2.2.8. オート麦粉

18.5.2.2.9. トウモロコシ粉

18.5.2.2.10. ライ麦粉

18.5.2.2.11. キヌア粉

18.5.2.2.12. ソルガム粉

18.5.2.2.13. その他

18.5.2.3. ココナッツ粉

18.5.2.4. アーモンド粉

18.5.2.5. アロールート粉

18.5.2.6. タピオカ粉

18.5.2.7. キャッサバ粉

18.5.2.8. グリーンバナナ粉

18.5.2.9. ブドウ種子粉

18.5.2.10. バナナ粉

18.5.2.11. じゃがいも粉

18.5.2.12. サツマイモ粉

18.5.2.13. その他

18.6 医薬品

18.6.1 医薬品(種類別)

18.6.1.1. 胃腸の健康

18.6.1.2. 免疫システムの調節

18.6.1.3. アレルギー管理

18.6.1.4. 代謝障害

18.6.1.5. メンタルヘルス(サイコバイオティクス)

18.6.1.6. 心臓血管の健康

18.6.1.7. 腸疾患

18.6.1.8. 乳糖不耐症

18.6.1.9. 炎症性腸疾患

18.6.1.10. 呼吸器感染症

18.6.1.11. 肥満

18.6.1.12. 泌尿器性器感染症

18.6.1.12.1. 2型糖尿病

18.6.1.12.2. がん

18.6.1.13. 口腔と歯の健康

18.6.1.14. その他

18.6.2 医薬品(製品形態別)

18.6.2.1. タブレット

18.6.2.2. プロバイオティクス飲料

18.6.2.3. 粉末

18.6.2.4. カプセル

18.6.2.5. その他

18.6.3 小麦粉の種類別医薬品

18.6.3.1. マメ科植物

18.6.3.1.1. 豆粉

18.6.3.1.2. ソラマメ粉と4種類のブレンド

18.6.3.1.3. ひよこ豆粉

18.6.3.1.4. エンドウ豆粉

18.6.3.1.5. レンズ豆粉

18.6.3.1.6. 大豆粉

18.6.3.1.7. その他

18.6.3.2. 穀物

18.6.3.2.1. コーンフラワー

18.6.3.2.2. 大麦粉

18.6.3.2.3. 小麦粉

18.6.3.2.4. ブーフウィート粉

18.6.3.2.5. アマランサス粉

18.6.3.2.6. テフ粉

18.6.3.2.7. 米粉

18.6.3.2.7.1 白

18.6.3.2.7.2 ブラウン

18.6.3.2.8. オート麦粉

18.6.3.2.9. トウモロコシ粉

18.6.3.2.10. ライ麦粉

18.6.3.2.11. キヌア粉

18.6.3.2.12. ソルガム粉

18.6.3.2.13. その他

18.6.3.3. ココナッツ粉

18.6.3.4. アーモンド粉

18.6.3.5. クズウコン粉

18.6.3.6. タピオカ粉

18.6.3.7. キャッサバ粉

18.6.3.8. グリーンバナナ粉

18.6.3.9. ブドウ種子粉

18.6.3.10. バナナ粉

18.6.3.11. じゃがいも粉

18.6.3.12. サツマイモ粉

18.6.3.13. その他

18.7 その他

19 ヨーロッパの機能性小麦粉市場、企業概要

19.1 企業シェア分析:ヨーロッパ

19.2 合併と買収

19.3 新製品の開発と承認

19.4 拡大とパートナーシップ

19.5 規制の変更

20 ヨーロッパの機能性小麦粉市場、地域別、2018年~2032年(百万米ドル)(キロトン)

概要(上記のすべての区分は、この章では国別に表されています)

20.1 ヨーロッパ

20.1.1 ドイツ

20.1.2 英国

20.1.3 イタリア

20.1.4 フランス

20.1.5 スペイン

20.1.6 スイス

20.1.7 オランダ

20.1.8 ルクセンブルク

20.1.9 ベルギー

20.1.10 ロシア

20.1.11 トルコ

20.1.12 ノルウェー

20.1.13 スウェーデン

20.1.14 フィンランド

20.1.15 デンマーク

20.1.16 ポーランド

20.1.17 ヨーロッパのその他の地域

21 ヨーロッパの機能性小麦粉市場、SWOT分析とDBMR分析

22 ヨーロッパの機能性小麦粉市場、企業プロフィール

22.1 ボブズレッドミルズ

22.1.1 会社概要

22.1.2 収益分析

22.1.3 製品ポートフォリオ

22.1.4 最近の開発

22.2 エミグレイン株式会社

22.2.1 会社概要

22.2.2 収益分析

22.2.3 製品ポートフォリオ

22.2.4 最近の開発

22.3 ビューラーグループ

22.3.1 会社概要

22.3.2 収益分析

22.3.3 製品ポートフォリオ

22.3.4 最近の開発

22.4 ユニコーングレインスペシャルティーズ

22.4.1 会社概要

22.4.2 収益分析

22.4.3 製品ポートフォリオ

22.4.4 最近の開発

22.5 イングレディオン

22.5.1 会社概要

22.5.2 収益分析

22.5.3 製品ポートフォリオ

22.5.4 最近の開発

22.6 カレモリスパ

22.6.1 会社概要

22.6.2 収益分析

22.6.3 製品ポートフォリオ

22.6.4 最近の開発

22.7 カリゼア

22.7.1 会社概要

22.7.2 収益分析

22.7.3 製品ポートフォリオ

22.7.4 最近の開発

22.8 ABF INGREDIENTS(ASSOCIATED BRITISH FOODS PLCの子会社)

22.8.1 会社概要

22.8.2 収益分析

22.8.3 製品ポートフォリオ

22.8.4 最近の開発

22.9 アグラナ ベテイリグンクス-AG

22.9.1 会社概要

22.9.2 収益分析

22.9.3 製品ポートフォリオ

22.9.4 最近の開発

22.1 ミューレンケミー GMBH & CO.KG

22.10.1 会社概要

22.10.2 収益分析

22.10.3 製品ポートフォリオ

22.10.4 最近の開発

22.11 LIMAGRAIN 成分SINGREDION INCORPORATED

22.11.1 会社概要

22.11.2 収益分析

22.11.3 製品ポートフォリオ

22.11.4 最近の開発

22.12 ADM

22.12.1 会社概要

22.12.2 収益分析

22.12.3 製品ポートフォリオ

22.12.4 最近の開発

22.13 ゼネラルミルズ社

22.13.1 会社概要

22.13.2 収益分析

22.13.3 製品ポートフォリオ

22.13.4 最近の開発

22.14 グッドミルズイノベーション社

22.14.1 会社概要

22.14.2 収益分析

22.14.3 製品ポートフォリオ

22.14.4 最近の開発

22.15 ベークルズ スウェーデン

22.15.1 会社概要

22.15.2 収益分析

22.15.3 製品ポートフォリオ

22.15.4 最近の開発

22.16 カーギル社

22.16.1 会社概要

22.16.2 収益分析

22.16.3 製品ポートフォリオ

22.16.4 最近の開発

22.17 バンジ・リミテッド

22.17.1 会社概要

22.17.2 収益分析

22.17.3 製品ポートフォリオ

22.17.4 最近の開発

22.18 ダスカグループ

22.18.1 会社概要

22.18.2 収益分析

22.18.3 製品ポートフォリオ

22.18.4 最近の開発

22.19 スコラー・カンパニー

22.19.1 会社概要

22.19.2 収益分析

22.19.3 製品ポートフォリオ

22.19.4 最近の開発

22.2 ザ・ハイン・セレスティアル・グループ社

22.20.1 会社概要

22.20.2 収益分析

22.20.3 製品ポートフォリオ

22.20.4 最近の開発

22.21 株式会社サンオプタ

22.21.1 会社概要

22.21.2 収益分析

22.21.3 製品ポートフォリオ

22.21.4 最近の開発

22.22 パリッシュ・アンド・ハイムベッカー株式会社

22.22.1 会社概要

22.22.2 収益分析

22.22.3 製品ポートフォリオ

22.22.4 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート23件

24 結論

25 アンケート

26 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。