欧州ヒトインスリン製剤および送達デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.37 Billion

USD

6.79 Billion

2024

2032

USD

4.37 Billion

USD

6.79 Billion

2024

2032

| 2025 –2032 | |

| USD 4.37 Billion | |

| USD 6.79 Billion | |

| % | |

|

欧州ヒトインスリン製剤および投与装置市場:薬剤(基礎インスリンまたは持続性インスリン、ボーラスインスリンまたは速効性インスリン、従来のヒトインスリン、複合インスリンおよびバイオシミラーインスリン)、デバイス(インスリンポンプ、インスリンペン、インスリンシリンジおよびインスリンジェットインジェクター)、投与装置(注射器、ペンおよびペン型注射針)、用途(2型糖尿病および2型糖尿病)、製品(HI薬剤、HI投与装置)、流通チャネル(病院薬局、薬局小売、オンライン販売、糖尿病クリニック/センターおよびその他)、エンドユーザー(病院およびクリニック、在宅ケアおよび専門センター)、- 2032年までの業界動向および予測

欧州におけるヒトインスリン製剤および送達デバイスの市場規模

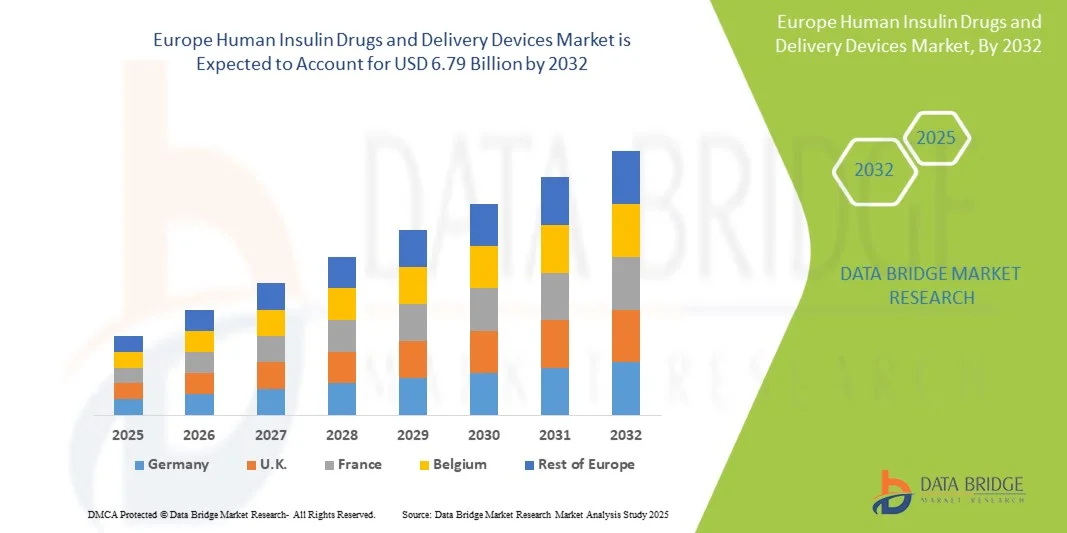

- ヨーロッパのヒトインスリン医薬品および送達デバイス市場規模は、2024年に43億7000万米ドルと評価され、予測期間中に5.68%のCAGRで成長し、2032年までに67億9000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病の罹患率の上昇、インスリン療法に関する意識の高まり、薬物送達システムの技術的進歩によって主に推進され、患者のコンプライアンスと治療結果の改善につながっています。

- さらに、使いやすく安全で効果的なインスリン投与方法への需要の高まりが、先進的なヒトインスリン製剤とインスリン送達デバイスの導入を促進しています。これらの要因により、革新的なインスリンペン、インスリンポンプ、デジタル送達ソリューションの普及が加速し、業界の成長を大きく促進しています。

欧州におけるヒトインスリン製剤およびインスリン送達デバイス市場分析

- 正確で制御されたインスリン投与を提供するヒトインスリン薬と投与デバイスは、投与精度の向上、使いやすさ、患者モニタリングシステムとの統合により、臨床と在宅ケアの両方の環境で現代の糖尿病管理のますます重要な要素となっています。

- ヨーロッパにおけるヒトインスリン薬と投与デバイスの需要の高まりは、主に糖尿病の罹患率の増加、効果的な疾患管理への意識の高まり、そして病院や在宅ケアの現場での高度なインスリン投与技術の採用によって推進されています。

- ドイツは、堅調な製薬・ヘルスケア産業、インスリンポンプとペン型インスリン注入器の高い普及率、そして強力な病院インフラに支えられ、2024年には欧州のヒトインスリン製剤およびインスリン注入器市場において34.5%という最大の収益シェアを獲得し、市場を席巻しました。臨床現場や在宅ケアにおける先進的なインスリン注入器の普及は、ドイツの市場リーダーシップを強化し続けています。

- フランスは、医療へのアクセスの拡大、糖尿病啓発プログラムの増加、臨床および個人使用におけるスマートペンやポンプなどの最新のインスリン送達デバイスの急速な導入により、予測期間中にヨーロッパのヒトインスリン薬剤および送達デバイス市場で最も急速に成長する国になると予想されています。

- ヒトインスリン製剤セグメントは、2024年に54.1%という最大の収益シェアで欧州のヒトインスリン製剤および送達デバイス市場を席巻しました。これは、1型および2型糖尿病の管理におけるインスリンの重要な役割に牽引されています。高い普及率、長期治療の必要性、そして臨床的推奨事項が、この市場シェア拡大に貢献しています。

レポートの範囲と欧州のヒトインスリン医薬品および送達デバイス市場のセグメンテーション

|

属性 |

欧州におけるヒトインスリン製剤および送達デバイスの主要な市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州におけるヒトインスリン製剤およびインスリン送達デバイスの市場動向

高度な配送・監視システムによる利便性の向上

- ヨーロッパのヒトインスリン医薬品および送達デバイス市場における重要な加速傾向は、高度な送達メカニズムとデジタルモニタリングシステムの統合の増加であり、投与精度、患者のコンプライアンス、および使いやすさが大幅に向上しています。

- 例えば、スマートインスリンペンやポンプには、スマートな投与リマインダー、モバイルアプリへの接続、クラウドベースのモニタリング機能が搭載されており、患者と医療提供者はインスリン投与をリアルタイムで追跡できます。

- 持続血糖モニタリング(CGM)連動インスリン投与装置は、リアルタイムの血糖値に基づいてインスリン投与量を動的に調整することを可能にし、低血糖のリスクを軽減し、全体的な血糖コントロールを改善します。

- これらのデバイスを医療ITシステムやモバイルプラットフォームと統合することで、患者データの集中的な追跡が容易になり、個別化された治療計画やより良い疾患管理をサポートできます。

- よりインテリジェントで、接続性が高く、ユーザーフレンドリーなデリバリーデバイスへのこの傾向は、ヨーロッパにおける患者の期待と医療基準を再構築しています。

- その結果、市場の大手企業は、正確性、携帯性、遠隔モニタリング機能を兼ね備えた革新的なインスリン投与システムを開発している。

- 糖尿病の罹患率の増加と患者の生活の質の向上への重点により、これらの高度な機器の需要は病院と在宅ケアの両方の環境で急速に増加しています。

欧州ヒトインスリン医薬品および送達デバイス市場の動向

ドライバ

糖尿病罹患率の上昇と配送システムの進歩によるニーズの高まり

- ヨーロッパ全域での糖尿病の罹患率の増加と、正確で便利なインスリン投与ソリューションの需要の高まりが相まって、ヨーロッパのヒトインスリン医薬品および投与デバイス市場の成長の重要な原動力となっています。

- 例えば、ノボ ノルディスクは2024年にデンマークのカロンボーに新たなインスリン製造施設を建設すると発表しました。これは、ヨーロッパ全域での需要増加に対応するため、ヒトインスリンとインスリンアナログの生産量を増やすことを目的としています。この拡張は、ヨーロッパ諸国における糖尿病の罹患率の増加に伴い、信頼性の高いインスリン供給に対するニーズが高まっていることを反映しています。

- 患者が血糖コントロールの重要性をより意識するようになるにつれ、高度なインスリン投与デバイスは、正確な投与量管理、自動リマインダー、リアルタイムの追跡などの機能を提供し、従来の注射器に比べて大きな改善をもたらしています。

- さらに、モバイルヘルスアプリケーションや接続型モニタリングプラットフォームの導入が進むにつれ、これらのデバイスはよりアクセスしやすくなり、日常生活に簡単に統合できるようになり、治療計画の遵守が向上しています。

- プレフィルドペン、パッチポンプ、ポータブルデリバリーシステムの利便性と、遠隔で血糖値をモニタリングする機能は、病院と在宅ケアの両方の環境でこれらのデバイスの採用を推進する重要な要因です。

- よりユーザーフレンドリーで正確、かつ接続されたインスリン投与ソリューションへの傾向は、患者教育と医療提供者の取り組みによってさらにサポートされ、より広範な受け入れと適切な使用が保証されます。

抑制/挑戦

デバイスのコストと統合に関する懸念

- 欧州におけるヒトインスリン製剤およびインスリン送達デバイス市場の成長を阻害する主な課題の一つは、高度なインスリン送達システムの初期費用が比較的高いことです。多くの患者、特に医療費償還が限られている地域や所得水準が低い地域の患者は、高額なデバイスを購入するのが難しいと感じており、臨床的メリットがあるにもかかわらず、普及が遅れる可能性があります。

- もう一つの大きな障壁は、これらのデバイスをデジタルモニタリングプラットフォームや医療管理システムと統合する際の複雑さです。患者と医療提供者は、接続されたアプリの使い方、データの解釈、デバイスをより広範なケアプログラムにリンクさせる方法を学ぶ必要があり、すぐに導入できるかどうかは限定的です。

- 研修と教育の必要性も、導入の課題をさらに複雑にしています。特に高齢者やテクノロジーに不慣れな患者は、機器のセットアップ、メンテナンス、適切な使用に苦労する可能性があり、医療専門家やメーカー自身からの追加サポートが必要になります。

- 企業は、簡素化されたインターフェースとステップバイステップのガイダンスを備えた、より費用対効果が高くユーザーフレンドリーなデバイスを開発することで対応しているが、高コストと複雑さという認識が、依然として広範な普及を妨げている。

- 補助金付き価格設定、包括的な患者教育プログラム、デジタルヘルスプラットフォームとのシームレスな統合などの戦略を通じてこれらの障害を克服することは、欧州のヒトインスリン医薬品および送達デバイス市場の持続的な拡大にとって重要です。

欧州におけるヒトインスリン製剤およびインスリン送達デバイスの市場範囲

市場は、医薬品、デバイス、送達デバイス、アプリケーション、製品、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

• 薬物による

欧州ヒトインスリン製剤およびインスリン注入装置市場は、薬剤に基づいて、基礎インスリンまたは持続性インスリン、ボーラスインスリンまたは速効性インスリン、従来のヒトインスリン、混合インスリン、およびバイオシミラーインスリンに分類されます。基礎インスリンまたは持続性インスリンセグメントは、欧州における2型糖尿病の罹患率の上昇と、安定した長期血糖コントロールを提供するインスリンの需要に牽引され、2024年には45.3%という最大の市場収益シェアを占めました。これらのインスリンは、1日1回の投与、低血糖リスクの低減、そして一貫した血糖値維持能力から好まれています。基礎インスリンを2型糖尿病管理の基盤として推奨する臨床ガイドラインも、この導入を後押ししています。その使いやすさ、患者の服薬遵守のメリット、そして最新のインスリン注入装置との統合性から、医療従事者の間で非常に人気があります。持続性インスリンは、病院および在宅ケアの現場で広く使用されており、成人および高齢者の継続的な治療を可能にしています。

バイオシミラーインスリン分野は、費用対効果の高い糖尿病管理への関心の高まりと、バイオシミラー製品の規制当局による承認件数の増加を背景に、2025年から2032年にかけて11.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。この分野は、新興欧州市場におけるアクセスの拡大と、医師と患者の間でバイオシミラーの有効性と安全性に関する意識の高まりの恩恵を受けています。先発インスリンに比べてコストが低いため、バイオシミラーは政府および民間の医療プログラムにとって魅力的な選択肢となっています。バイオシミラーメーカーと販売業者間の提携の増加も、バイオシミラーの入手しやすさの向上に寄与しています。さらに、1型および2型糖尿病の発症率の増加と、公平な医療アクセスへの関心の高まりも、バイオシミラーの急速な普及を後押ししています。

• デバイス別

デバイスに基づいて、欧州のヒトインスリン薬剤および送達デバイス市場は、インスリンポンプ、インスリンペン、インスリンシリンジ、およびインスリンジェットインジェクターに分類されます。インスリンペンセグメントは、使いやすさ、携帯性、および正確な投与機能により、2024年に41.7%という最大の収益シェアを占めました。プレフィルドペンを使用すると、患者は最小限のトレーニングで安全にインスリンを自己投与できるため、アドヒアランスと生活の質が向上します。ペンは外来および在宅ケアの環境で好まれ、注射器に比べて注射ミスが減り、利便性が向上します。コンパクトなデザイン、複数のインスリンタイプとの互換性、用量メモリなどの患者に優しい機能が高い採用率を支えています。ペンは成人および高齢者の間で広く使用されており、長期的な糖尿病管理をサポートしています。医療提供者は、臨床現場での基礎インスリン投与とボーラスインスリン投与の両方にペンを好みます。

インスリンポンプ分野は、持続的なインスリン注入と高度な血糖コントロールへの需要増加に牽引され、2025年から2032年にかけて12.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。ポンプはプログラム可能な個別インスリン投与量を提供し、患者が目標血糖値を維持するのに役立ちます。持続血糖モニタリング(CGM)システムとの統合により、リアルタイムのデータに基づいたインスリン調整が可能になります。1型糖尿病およびインスリン依存型2型糖尿病におけるポンプ療法の利点に対する患者と臨床医の認識の高まりも、成長に貢献しています。技術の進歩、使いやすさの向上、そして欧州における償還政策が、ポンプの導入をさらに加速させています。専門の糖尿病センターや小児科医療現場では、ポンプがますます好まれるようになっています。

• 配信デバイス別

欧州のヒトインスリン製剤および投与デバイス市場は、投与デバイスに基づいて、注射器、ペン、ペン型注射針に分類されます。ペン型インスリン製剤は、その利便性、患者への配慮、そしてインスリン投与の精度の高さから、2024年には47.5%の収益シェアを占め、市場を席巻しました。プレフィルド型で再利用可能なペン型インスリン製剤は、特に高齢者や視覚障害のある患者において、準備ミスを減らし、服薬遵守率を向上させます。ペン型インスリン製剤は幅広いインスリンタイプに対応しており、基礎インスリン投与とボーラスインスリン投与の両方が可能です。在宅ケア、外来診療、そして臨床現場での高い普及率も、市場優位性に貢献しています。医療提供者は、患者の安全性と指導の容易さからペン型インスリン製剤を好んで使用しています。薬局や診療所でペン型インスリン製剤が広く入手できるため、慢性疾患管理のための安定した供給が確保されています。

ペン型注射針セグメントは、インスリン使用者の増加と注射快適性の向上への注力により、2025年から2032年にかけて10.8%という最も高いCAGRを達成すると予想されています。より短く、より細く、より安全な注射針は、患者の服薬遵守を向上させ、注射に伴う痛みや恐怖を軽減します。保護キャップや超薄型設計といったペン型注射針の革新は、患者の繰り返し使用を促進します。ペン型注射針の普及と適切な注射技術への意識の高まりも、このセグメントの成長を支えています。また、糖尿病協会による正しい注射針の使用を促す教育プログラムも、このセグメントの成長を支えています。

• アプリケーション別

用途別に見ると、欧州のヒトインスリン製剤および供給装置市場は、1型糖尿病と2型糖尿病に分類されます。2型糖尿病セグメントは、2024年に63.4%という最大の市場収益シェアを占め、欧州の成人における2型糖尿病の有病率の高さを反映しています。肥満の増加、運動不足の生活習慣、高齢化により、2型糖尿病に対するインスリン療法の必要性が高まっています。基礎インスリンと混合インスリンは、病院、診療所、在宅ケアで広く投与されており、市場の優位性に貢献しています。糖尿病管理を目的とした啓発キャンペーンや政府の健康対策も、この導入をさらに後押ししています。2型糖尿病の早期インスリン投与開始を推奨する治療ガイドラインも需要を高めています。在宅ケアの提供や患者の自己管理プログラムもますます導入が進んでいます。

1型糖尿病セグメントは、若年層の診断増加と高度なインスリン注入デバイスの普及に支えられ、2025年から2032年にかけて9.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。このセグメントは、インスリンポンプや持続血糖測定システムとの統合による恩恵を受けています。患者の意識向上、早期診断プログラム、そして専門の糖尿病ケアセンターが急速な成長に貢献しています。1型糖尿病の管理には集中的なインスリン療法が必要となることが多く、ポンプやペン型インスリンポンプの使用が増加しています。小児糖尿病プログラムや病院ベースの取り組みの拡大も、このセグメントの普及を後押ししています。

• 製品別

製品別に見ると、欧州ヒトインスリン医薬品および送達デバイス市場は、ヒトインスリン医薬品とヒトインスリン送達デバイスに分類されます。ヒトインスリン医薬品セグメントは、2024年には54.1%という最大の収益シェアを占めました。これは、インスリンがI型およびII型糖尿病の管理において不可欠な役割を果たしていることが牽引役となっています。高い普及率、長期治療の必要性、そして臨床的な推奨が、このセグメントの優位性に貢献しています。医薬品は、病院、薬局、糖尿病クリニックを通じて広く供給されています。複合インスリン製剤やバイオシミラーの採用拡大も収益を支えています。政府の保健プログラムは、特に慢性疾患患者にとって、医薬品の安定した供給を確保しています。

ヒトインスリン注入デバイス分野は、ペン、ポンプ、注射針設計における技術進歩に支えられ、2025年から2032年にかけて10.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。使いやすく、正確で、便利な注入ソリューションに対する患者の嗜好の高まりが、成長を加速させます。この分野は、在宅ケアの普及と、デバイスの安全性および人間工学における継続的なイノベーションの恩恵を受けています。デジタルヘルスプラットフォームや患者モニタリングアプリとの統合により、使いやすさが向上します。医療従事者と患者の間で、高度なデバイスによるコンプライアンス向上に対する意識が高まっていることも、導入を促進しています。

• 流通チャネル別

流通チャネルに基づいて、欧州のヒトインスリン薬および送達デバイス市場は、病院薬局、小売薬局、オンライン販売、糖尿病クリニック/センター、その他に分類されています。病院薬局セグメントは、入院患者と外来患者の両方の糖尿病管理のための病院と専門センターによるインスリン薬と送達デバイスの大規模な調達に牽引され、2024年には51.8%のシェアで優位に立っています。病院薬局は、患者に幅広いインスリン療法と送達デバイスへの直接アクセスを提供し、処方されたレジメンの遵守を保証します。このセグメントは、一括購入契約、長期調達契約、サプライヤーとの戦略的パートナーシップの恩恵を受けており、高品質の製品の安定した供給を維持するのに役立ちます。政府が支援する健康プログラムと民間病院の取り組みは、病院薬局を通じたインスリン療法の採用をさらに強化します。さらに、病院薬局は臨床指導と患者教育を提供し、安全で効果的なインスリン投与を保証します。ペンやポンプなどの高度な投与デバイスを病院環境に統合すると、投与の精度と患者のコンプライアンスが向上します。

オンライン販売セグメントは、eファーマシープラットフォームの急速な成長、便利な宅配サービス、デジタル購入チャネルに対する患者の嗜好の高まりを背景に、2025年から2032年にかけて12.3%という最も高いCAGRを達成すると予想されています。オンライン販売は、在宅ケア患者にさまざまなインスリン薬とデバイスへの迅速なアクセスを提供し、自己投与と服薬遵守をサポートします。サブスクリプションベースの配送モデル、タイムリーな補充サービス、物流業者との提携により、アクセス性と利便性が向上します。デジタルヘルスケアプラットフォームとモバイルアプリケーションの導入が進むにつれて、患者は注文を監視し、配送を管理し、タイムリーなリマインダーを受け取ることができます。このセグメントはまた、製品の選択肢と適切な使用について患者を教育するサプライヤーによるマーケティングキャンペーンの恩恵を受けています。患者と介護者のハイテク知識の高まりと、在宅での慢性疾患管理への注目の高まりは、オンライン販売チャネルの成長をさらに促進します。

• エンドユーザーによる

エンドユーザーに基づいて、欧州のヒトインスリン医薬品および送達デバイス市場は、病院・診療所、在宅ケア、専門センターに分類されます。病院・診療所セグメントは、2024年に56.7%という最大の収益シェアを占め、インスリン療法の実施における病院インフラへの依存度の高さを反映しています。病院・診療所は、処方箋の履行、インスリンの直接投与、患者研修プログラムの要衝として機能します。このセグメントは、一括調達、戦略的なサプライヤー契約、標準化された糖尿病ケアを促進する政府または民間プログラムの恩恵を受けています。高度なインスリン送達デバイスを臨床現場に導入することで、正確な投与が保証され、治療の遵守が向上し、不適切な投与に関連するリスクが最小限に抑えられます。さらに、病院・診療所は、長期的な糖尿病管理に不可欠な継続的なモニタリングとフォローアップを提供します。専門の糖尿病ケアユニットと訓練を受けた医療従事者の存在は、欧州におけるこのセグメントの優位性をさらに強化しています。

在宅ケア分野は、インスリン投与における自己管理、利便性、自立性を求める患者の増大に牽引され、2025年から2032年にかけて11.4%という最も高いCAGRを達成すると予想されています。インスリンペン、ポンプ、その他のユーザーフレンドリーな投与デバイスの導入により、自宅での安全かつ正確な自己投与が可能になります。在宅ケアの成長は、血糖値、インスリン投与量、治療遵守の追跡を支援する遠隔モニタリングソリューション、患者教育プログラム、デジタルヘルスプラットフォームによって支えられています。在宅ケア管理の利点に対する意識の高まりと、慢性疾患ケアに対する政府または民間の継続的な支援プログラムも、この分野の拡大に貢献しています。在宅医療へのトレンドと、インスリン薬剤およびデバイスのアクセスしやすい配送の利便性が相まって、欧州全域で在宅ケアサービスの急速な導入を促進しています。

欧州ヒトインスリン医薬品および送達デバイス市場地域分析

- ヨーロッパのヒトインスリン医薬品および送達デバイス市場は、主に製薬およびヘルスケア業界の強力な存在、糖尿病の罹患率の増加、およびポンプやスマートペンなどの高度なインスリン送達システムの採用の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- ドイツは、堅調な製薬・ヘルスケア産業、インスリンポンプとペン型インスリン注入器の高い普及率、そして強力な病院インフラに支えられ、2024年には欧州のヒトインスリン製剤およびインスリン注入器市場において34.5%という最大の収益シェアを獲得し、市場を席巻しました。臨床現場や在宅ケアにおける先進的なインスリン注入器の普及は、ドイツの市場リーダーシップを強化し続けています。

- フランスは、医療へのアクセスの拡大、糖尿病啓発プログラムの増加、臨床および個人使用におけるスマートペンやポンプなどの最新のインスリン送達デバイスの急速な導入により、予測期間中にヨーロッパのヒトインスリン薬剤および送達デバイス市場で最も急速に成長する国になると予想されています。

ドイツ・ヨーロッパにおけるヒトインスリン製剤および送達デバイス市場の洞察

ドイツ・ヨーロッパのヒトインスリン薬剤および投与デバイス市場は、予測期間中に大幅なCAGRで拡大すると予想されており、2024年には34.5%という最大の収益シェアを誇る国が市場を牽引するでしょう。この成長は、確立された製薬・ヘルスケアセクター、インスリンポンプとペン型インスリン注入器の高い普及率、そして強力な病院インフラに支えられています。臨床現場や在宅ケアにおける先進的なインスリン投与デバイスの普及は、ドイツの市場リーダーシップを強化し続けています。さらに、ドイツは技術革新、患者中心のケア、そしてデバイスとデジタルヘルスモニタリングプラットフォームの統合を重視しており、病院、診療所、そして個人での使用において導入を促進しており、ヨーロッパ市場における主要な貢献国となっています。

フランス・ヨーロッパにおけるヒトインスリン製剤および送達デバイス市場の洞察

フランス ・ヨーロッパのヒトインスリン製剤および投与デバイス市場は、医療アクセスの拡大、糖尿病啓発活動の活発化、スマートペンやポンプなどの最新インスリン投与システムの急速な普及に支えられ、予測期間中、ヨーロッパのヒトインスリン製剤および投与デバイス市場において最も急速に成長する国になると予想されています。この成長は、患者教育プログラムの拡大、慢性疾患管理の改善に向けた政府の取り組み、そしてデジタルモニタリング対応デバイスの普及拡大によってさらに支えられています。患者利便性の向上と疾患管理の成果向上に重点を置くフランスは、臨床現場と在宅ケアの両面でインスリン製剤の普及を促進しており、フランスはヨーロッパで最も急速に成長する市場となっています。

欧州におけるヒトインスリン製剤およびインスリン送達デバイスの市場シェア

ヒトインスリン医薬品および送達デバイス業界は、主に、以下を含む定評のある企業によって牽引されています。

- ノボノルディスクA/S(デンマーク)

- サノフィ(フランス)

- リリーUSA LLC(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- インシュレット・コーポレーション(米国)

- メドトロニック(アイルランド)

- Ypsomed AG(スイス)

- アボットラボラトリーズ(米国)

- マンカインドコーポレーション(米国)

- タンデム・ダイアベティス・ケア社(米国)

- Vetter Pharma International GmbH(ドイツ)

- バイオコン・リミテッド(インド)

- ウォックハート・リミテッド(インド)

- 深セン科嶺医療有限公司(中国)

- SOOIL開発株式会社(韓国)

- アセンシア ダイアベティス ケア ホールディングス AG(スイス)

- ヒューゲル株式会社(韓国)

- ハーゼルマイヤー(ドイツ)

欧州のヒトインスリン製剤および送達デバイス市場の最新動向

- 2025年1月、インスレット社は、イタリア、デンマーク、フィンランド、ノルウェー、スウェーデンの5つのヨーロッパ諸国で、自動インスリン注入システム「オムニポッド5」の発売を発表しました。この拡張により、アボット社の「フリースタイル・リブレ2プラス」と「デクスコムG6」持続血糖測定システムが統合され、システムの自動インスリン注入機能が強化されます。

- 2025年7月、DiabeloopはSOOILと共同で、Dana-iインスリンポンプを搭載したDBLG1システムをドイツで発売しました。このシステムはDexcom G7持続血糖測定器と統合されており、Mediqが販売しています。患者のスマートフォンで利用できるDBLG2バージョンも、ヨーロッパで発売予定です。

- サノフィは2024年8月、ドイツのフランクフルトに新たなインスリン生産施設を建設するために13億ユーロを投資すると発表した。3万6000平方メートルのこの工場は、2029年までに現在の施設に取って代わり、サノフィの持続性インスリン製剤「ランタス」の生産を継続する予定である。

- メドトロニックは2024年1月、Simplera Syncを搭載したMiniMed 780Gインスリンポンプシステムを2024年春に限定的にヨーロッパで発売する計画を発表しました。このシステムは、1型糖尿病患者の血糖コントロールを強化することを目的としています。

- 2022年6月、DiabeloopはAI駆動型インスリン注入システムの国際展開を加速するため、7,000万ユーロの新たな資金調達を実施しました。同社はまた、DBLG1システムにおいて、血糖値到達時間が18.4%増加し、低血糖が0.9%減少するなど、患者アウトカムの大幅な改善も報告しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。