欧州脳卒中診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.15 Billion

USD

1.83 Billion

2025

2033

USD

1.15 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.83 Billion | |

| % | |

|

欧州脳卒中診断市場:重症度(中等度、重度、軽度)、種類(コンピュータ断層撮影(CTスキャン)、コンピュータ断層撮影血管造影(CTA)、磁気共鳴画像(MRI)、磁気共鳴血管造影(MRA)、経頭蓋ドップラー超音波、ビデオ頭部インパルステスト(VHIT)、その他)、用途(虚血性脳卒中、出血性脳卒中、一過性脳虚血発作(TIAS)、エンドユーザー(病院、クリニック、外来手術センター、在宅医療)、流通チャネル(直接入札、サードパーティ販売業者、その他)、段階(術前、術中、術後)による業界動向と2033年までの予測

欧州の脳卒中診断市場規模

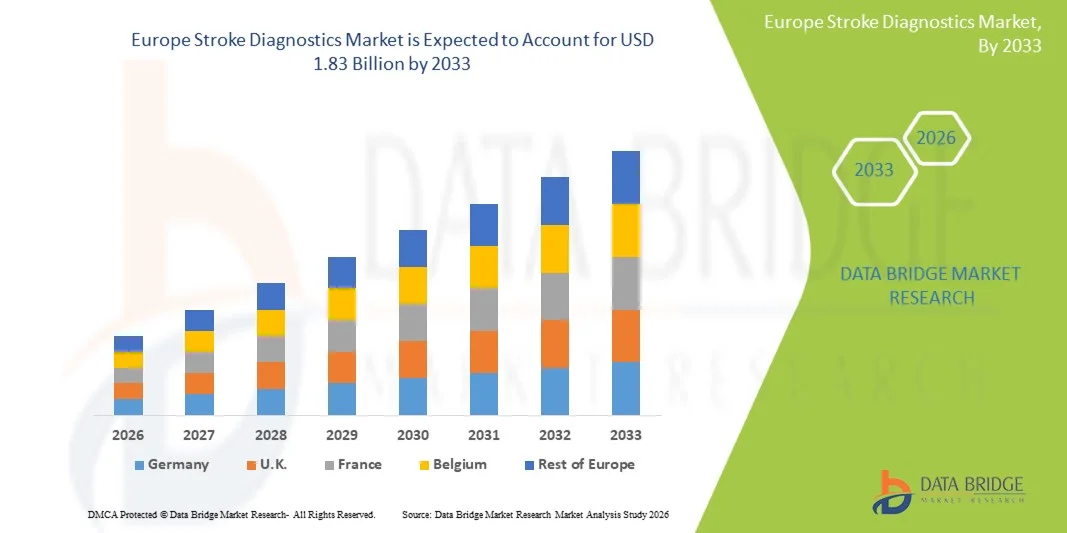

- ヨーロッパの脳卒中診断市場規模は2025年に11億5000万米ドルと評価され、予測期間中に6.0%のCAGRで成長し、2033年には18億3000万米ドル に達すると予想されています 。

- 市場の成長は、主に欧州人口全体における脳卒中の発症率と罹患率の増加、人口の高齢化、そして脳血管イベントの早期かつ正確な検出を可能にする高度な診断画像技術の急速な導入によって促進されている。

- さらに、医療投資の増加、早期脳卒中介入に対する政府の支援策、そして病院や画像診断センターにおけるタイムリーで正確かつ統合的な診断ソリューションへの需要の高まりにより、脳卒中診断は現代の脳卒中ケアパスウェイの重要な要素として位置付けられています。これらの要因が重なり合い、革新的な診断ツールの普及が加速し、業界の成長を大きく後押ししています。

欧州脳卒中診断市場分析

- 脳血管イベントを検出するための高度な画像診断とバイオマーカーベースのツールを含む脳卒中診断は、早期介入を可能にし、死亡率を低下させ、ヨーロッパの病院や診断センター全体で患者の転帰を改善する役割を果たすため、現代の医療においてますます重要になっています。

- 脳卒中診断の需要の高まりは、主に高齢化社会における脳卒中の罹患率の上昇、タイムリーな診断に対する意識の高まり、CT、MRI、AI支援検出システムなどの画像診断装置の技術的進歩によって促進されています。

- ドイツは、確立された医療インフラ、早期の脳卒中検出を支援する政府の取り組み、高度な画像技術の採用率の高さにより、2025年には28.5%という最大の収益シェアで脳卒中診断市場を支配しました。

- ポーランドは、医療インフラの改善、医療費の増加、最新の診断ツールへのアクセスの増加により、予測期間中に脳卒中診断市場で最も急速に成長する国になると予想されています。

- コンピューター断層撮影(CTスキャン)セグメントは、その迅速な画像化能力、急性脳卒中の検出における高い精度、および病院の脳卒中ケアプロトコルへの広範な統合により、2025年には脳卒中診断市場において60.4%のシェアを占め、市場を支配した。

レポートの範囲と欧州脳卒中診断市場のセグメンテーション

|

属性 |

欧州脳卒中診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州脳卒中診断市場動向

「AI支援画像診断と迅速診断の進歩」

- 欧州の脳卒中診断市場における重要な加速傾向は、人工知能(AI)と機械学習アルゴリズムをCTやMRIなどの画像技術と統合し、急性脳卒中症例の診断速度と精度を向上させることである。

- 例えば、AI搭載のCTシステムは虚血領域を自動的に検出できるため、放射線科医は重篤な症例を優先し、緊急時の治療時間を短縮することができます。

- AI支援画像ツールは、手動の解釈では見逃される可能性のある微妙な異常を特定することができ、予測アルゴリズムはリスク評価を提供し、患者に合わせた介入計画を提案します。

- AI診断と病院情報システムをシームレスに組み合わせることで、患者の画像データを一元管理し、脳卒中ケアチーム全体で効率的な意思決定と治療計画を促進することができます。

- 遠隔医療プラットフォームと脳卒中診断の統合により、特に医療サービスが行き届いていない地域において遠隔解釈と専門家による相談が可能になり、タイムリーな介入が加速される。

- より速く、より正確で、データ駆動型の脳卒中検出へのこの傾向は、臨床ワークフローを変革しており、Brainomixなどの企業は、標準的なCT画像プラットフォームと統合されたAI搭載の脳卒中評価ツールを開発しています。

- 臨床医が治療の遅延を減らし、患者の転帰を改善しようとしているため、AIを活用した脳卒中診断の需要はヨーロッパの病院や診断センターで急速に高まっています。

欧州脳卒中診断市場の動向

ドライバ

「脳卒中発症率の上昇と早期発見の必要性の高まり」

- 高齢化社会における脳卒中の罹患率の増加と、タイムリーな介入の必要性の高まりは、欧州における高度な脳卒中診断ツールの需要を押し上げる主な要因となっている。

- 例えば、2025年3月、シーメンス・ヘルスシナーズは、早期診断と患者のトリアージの改善を目指し、病院での脳卒中検出を加速するAIベースのCTソリューションを発売した。

- 迅速な脳卒中診断の重要性に対する認識が高まるにつれ、医療提供者は、正確な検出、ワークフローの効率性の向上、統合された患者管理を提供する画像技術を採用するようになっている。

- さらに、早期脳卒中介入を支援する政府の取り組みと医療投資により、病院はCT、MRI、AI支援ツールを活用した診断インフラのアップグレードを奨励されている。

- AI支援による脳卒中検出に関する医療専門家向けのトレーニングプログラムと啓発キャンペーンの拡大により、病院や診断センターでの導入がさらに促進されています。

- スケーラブルな脳卒中診断ソリューションを実装するための画像技術プロバイダーと医療システム間のコラボレーションにより、市場への浸透が促進され、臨床ワークフローの効率が向上します。

- 脳卒中の種類と重症度を迅速に特定する能力と、病院情報システムおよび電子健康記録への統合により、公立および私立の医療施設での導入が促進されています。

抑制/挑戦

「高額な設備コストと規制遵守の障壁」

- 高度な画像システムやAI支援診断ツールに必要な高額の資本投資は、特に小規模の病院や診療所にとって市場の成長に大きな課題をもたらしています。

- 例えば、AI機能を備えた高度なCTスキャナーは数十万ユーロかかるため、予算が限られている医療施設では導入が制限される。

- さらに、CEマークやAIツールのデータプライバシーコンプライアンスなど、複雑な欧州の医療機器規制を遵守することは、導入を遅らせ、運用コストを増加させる可能性があります。

- 承認手続きを簡素化し、財政的インセンティブを提供する取り組みが進行中である一方、規制や予算上のハードルが一部の国での市場浸透を制限し続けている。

- AI支援診断のための標準化されたプロトコルの欠如は、結果のばらつきや臨床医の信頼の低下につながり、導入の障壁となる可能性がある。

- AI統合システムのメンテナンスコストと定期的なソフトウェアアップデートの必要性により、継続的な運用費用が発生し、コストに敏感な医療現場での導入を妨げる可能性があります。

- 費用対効果の高い画像ソリューション、スケーラブルなAIソフトウェア、規制サポートを通じてこれらの課題に対処することは、欧州の脳卒中診断市場の成長を持続させるために重要です。

欧州脳卒中診断市場の展望

市場は、重大度、タイプ、アプリケーション、エンドユーザー、流通チャネル、および段階に基づいてセグメント化されています。

- 重症度別

重症度に基づき、市場は軽度、中等度、重度の脳卒中に分類されます。重度脳卒中セグメントは、死亡率と長期障害を最小限に抑えるための迅速かつ高度な診断介入への高い需要に牽引され、2025年には48.6%という最大の収益シェアで市場を席巻しました。病院は、重症例の緊急性と迅速な治療決定の必要性から、高度な画像診断とAI支援診断を優先しています。特にドイツやフランスなどの国々では、高齢化が進む欧州全域で重度脳卒中の罹患率が上昇していることも、このセグメントの優位性に貢献しています。さらに、政府の取り組みや病院のプロトコルにより、重度脳卒中症例には包括的な画像診断が義務付けられており、需要をさらに押し上げています。急性および重度脳卒中評価に特化したCT、CTA、MRIの継続的な技術進歩も、このセグメントの市場地位を強化しています。臨床医は、治療経路と患者のモニタリングを最適化するために正確な重症度評価に依存しており、このサブセグメントは市場の成長にとって非常に重要です。

軽度脳卒中セグメントは、認知度の高まりと早期発見プログラムの普及に後押しされ、2026年から2033年にかけて年平均成長率7.8%という最も高い成長が見込まれています。AI支援画像診断ツールや携帯型診断ツールは、症状が軽微な軽度脳卒中を特定するためにますます利用されています。英国やスウェーデンなど、一次医療制度が整備された国では、定期検診や携帯型診断ユニットへの投資が進んでいます。遠隔医療やウェアラブルモニタリングデバイスは、軽度脳卒中の検出と報告をさらに加速させます。早期診断技術の導入は、長期的な合併症や医療費の削減につながり、軽度脳卒中診断は急速に拡大するセグメントとなっています。定期検診と早期介入を促進する予防ケアプログラムは、このセグメントの成長を牽引する重要な要因です。

- タイプ別

タイプ別に見ると、市場はコンピューター断層撮影(CTスキャン)、コンピューター断層撮影血管造影(CTA)、磁気共鳴画像(MRI)、磁気共鳴血管造影(MRA)、経頭蓋ドップラー超音波、ビデオ頭部インパルステスト(VHIT)、その他に分類されています。コンピューター断層撮影(CTスキャン)セグメントは、迅速な画像処理能力、高い診断精度、および病院での広範な導入により、2025年には60.4%の収益シェアで市場を支配しました。CTスキャンは、虚血性および出血性イベントの検出における速度と信頼性のため、脳卒中が疑われる患者に対する第一線の診断ツールです。AIとCT技術の統合により、病変の自動検出とトリアージが可能になり、治療までの時間が短縮されます。ドイツ、フランス、イタリアの病院は、急性脳卒中管理にCTイメージングを大きく依存しており、その支配的なシェアに貢献しています。救急部門では、脳卒中の種類を迅速に特定し、血栓溶解療法の指針を示し、治療効果をモニタリングできるため、CTスキャンを優先的に実施しています。マルチスライスCTスキャナーの普及と継続的なソフトウェアアップグレードにより、この分野の市場ポジションはさらに強化されています。

CTAセグメントは、正確な診断と治療計画のための詳細な血管画像を提供できることから、2026年から2033年にかけて8.5%のCAGR(年平均成長率)で最速の成長を遂げると予想されています。CTAは脳動脈の可視化を可能にし、医師が閉塞や動脈瘤を正確に特定するのに役立ちます。CTAシステムへのAI統合により、血管分析とリスクスコアリングの自動化が可能になり、臨床意思決定が向上します。東欧全域で複雑な脳卒中症例の増加と病院の画像インフラの拡大が、CTAの導入を後押ししています。さらに、画像ソリューションプロバイダーと医療センターの連携により、よりアクセスしやすいCTA診断が促進されています。このセグメントの成長は、高解像度の血管画像に基づく低侵襲性介入の需要の高まりにも支えられています。

- アプリケーション別

用途別に見ると、市場は虚血性脳卒中、出血性脳卒中、一過性脳虚血発作(TIA)に分類されます。2025年には、虚血性脳卒中セグメントが55.4%のシェアを占め、市場を席巻しました。これは、その高い罹患率と早期かつ正確な診断の必要性の高さが要因です。病院では、CTやMRIなどの高度な画像診断装置とAI支援分析を組み合わせ、虚血性損傷の位置と範囲を特定しています。臨床ガイドラインでは、長期的な神経学的欠損を防ぐため、迅速な画像診断と治療が重視されており、虚血性脳卒中診断への高い需要を支えています。ドイツ、フランス、イギリスでは、脳卒中ユニットへの投資と政府主導の啓発プログラムが、このセグメントの成長を加速させています。AIベースの予測ツールは、患者のトリアージとリスク評価をさらに支援します。高血圧や糖尿病などの生活習慣病のリスク要因の罹患率も、タイムリーな虚血性脳卒中検出の必要性を高めています。

TIAセグメントは、意識向上と予防ケアへの取り組みの高まりを背景に、2026年から2033年にかけて年平均成長率7.2%という最も高い成長率を達成すると予想されています。TIAを早期発見することで、その後の重篤な脳卒中のリスクを大幅に低減できます。遠隔医療やウェアラブルモニタリングシステムは、一過性の事象を捉えるのに役立ち、外来診療や在宅ケアの成長を支えています。スウェーデンやオランダなどの国では、TIAスクリーニングプログラムやモバイルイメージングユニットの導入が進んでおり、普及がさらに進んでいます。AI支援ツールは、臨床医が再発の可能性を予測し、患者管理を最適化するのに役立ちます。予防診断による医療負担軽減への関心の高まりは、このサブセグメントの成長を支える重要な要因です。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、外来手術センター、在宅医療に分類されます。病院セグメントは、高度な画像技術、AI支援診断、専門的な脳卒中ユニットの利用可能性の高い導入により、2025年には68.7%のシェアで市場を支配しました。ドイツ、フランス、英国の病院は、脳卒中患者に対して統合された診断と治療の経路を提供しており、包括的な脳卒中診断の需要を促進しています。患者数の増加、迅速な介入を求める規制当局の要請、設備の整った救急部門がこのセグメントの市場での地位を強化しています。AIを活用したCTおよびMRIソリューションは、ワークフローの効率を高め、治療の遅延を減らすために実装されています。病院はまた、診断精度を維持するために、継続的なスタッフのトレーニングとソフトウェアのアップグレードにも投資しています。画像技術プロバイダーとの連携は、病院における高度な脳卒中診断の導入をさらに後押ししています。

在宅医療分野は、高リスク患者の遠隔モニタリング需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)8.0%と最も高い成長が見込まれています。ポータブル画像診断装置、遠隔医療ソリューション、ウェアラブルセンサーにより、在宅環境での脳卒中症状の早期発見が可能になります。イタリア、スペイン、ポーランドなどの国では、高齢化が進み、在宅ケアの需要が高まっています。AIを活用した予測ツールは、介護者に潜在的なリスクを警告し、適切なタイミングでの介入を支援します。政府や保険会社による遠隔ケアソリューションの推進も、この分野の急速な成長に貢献しています。在宅医療の統合は、患者の利便性を向上させると同時に、入院再発率と長期的なコストを削減します。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、サードパーティの販売業者、その他に分類されます。直接入札セグメントは、より良い価格設定、アフターサポート、および欧州の医療基準への準拠の保証のためにメーカーからの直接購入を優先する病院の調達方針に牽引され、2025年には54.3%のシェアで市場を支配しました。ドイツ、フランス、英国の大規模病院は、高度なCT、CTA、およびMRIシステムの取得に直接入札を好みます。直接調達は、カスタマイズ、タイムリーな納品、およびサービス契約を保証し、運用効率を高めます。メーカーは、直接入札を通じて、オンサイトでの設置、トレーニング、および保守サービスを提供することがよくあります。高度な診断システムの長期契約と大量注文は、このセグメントをさらに強化します。病院はまた、臨床ワークフローの要件に合わせて調整されたAI統合ソリューションを実装するために直接入札に依存しています。

サードパーティ販売代理店セグメントは、新興欧州市場における医療機器販売代理店の存在感の高まりを背景に、2026年から2033年にかけて年平均成長率7.5%という最も高い成長率を達成すると予想されています。小規模なクリニックや診断センターは、柔軟な調達と複数ブランドへのアクセスのために販売代理店に依存しています。販売代理店はまた、設置、保守、スタッフトレーニングのサービスも提供し、高度な診断へのアクセスを容易にしています。ポーランド、ハンガリー、ルーマニアなどの国々における販売網の拡大は、高度な脳卒中診断ツールの導入を加速させています。サードパーティチャネルの柔軟性と費用対効果の高さは、急速な市場浸透を支えています。販売代理店とメーカーのパートナーシップは、遠隔地におけるサービスと可用性をさらに向上させます。

- ステージ別

病期に基づいて、市場は術前、周術期、術後に区分されます。術前セグメントは、血栓溶解療法や血栓除去術などの介入計画において早期診断と評価が不可欠であるため、2025年には62.1%のシェアで市場を牽引しました。病院は、AIを活用した予測分析と組み合わせた高度なCT、CTA、MRI画像診断技術を活用し、治療戦略を決定しています。臨床ガイドラインでは、急性脳卒中症例の転帰を最適化するために、迅速な術前画像診断が義務付けられています。ドイツ、フランス、英国などの国では、脳卒中治療における術前画像診断プロトコルが重視されています。重症度評価のためのAIベースのツールの普及率が高いことも、このセグメントの強化につながっています。術前画像診断は、治療ミスの低減や患者のトリアージ効率の向上にも寄与します。

術後診断分野は、脳卒中患者のフォローアップ画像診断とモニタリングの需要増加に牽引され、2026年から2033年にかけて年平均成長率7.4%という最も高い成長率を達成すると予想されています。術後診断は、合併症の検出、回復度の評価、リハビリテーションの指導に役立ちます。AI支援画像診断の統合により、脳の変化と血管状態の継続的なモニタリングが可能になります。在宅イメージングおよび遠隔医療プラットフォームは、遠隔地の患者のフォローアップを支援します。政府や保険会社は、再入院を減らすために術後モニタリングを推奨しています。患者の安全、回復の最適化、そして長期的な転帰への重点が、術後脳卒中診断の成長を促進しています。

欧州脳卒中診断市場地域分析

- ドイツは、確立された医療インフラ、早期の脳卒中検出を支援する政府の取り組み、高度な画像技術の採用率の高さにより、2025年には28.5%という最大の収益シェアで脳卒中診断市場を支配しました。

- ドイツの病院や診断センターは、CT、CTA、MRIシステムをAIと統合して活用し、迅速かつ正確な脳卒中検出を優先し、治療までの時間を短縮し、患者の転帰を改善しています。

- この強力な導入は、早期の脳卒中介入、高額な医療費、確立された臨床ガイドラインを推進する政府の取り組みによってさらに支えられており、ドイツはヨーロッパにおける高度な脳卒中診断の主要市場として位置づけられています。

ドイツ脳卒中診断市場インサイト

ドイツの脳卒中診断市場は、早期脳卒中検出の認知度の高まりと、技術的に高度な診断ソリューションへの需要の高まりを背景に、予測期間中にかなりのCAGRで拡大すると見込まれています。病院では、迅速で正確な診断と治療計画のために、AI支援CT、CTA、MRIシステムを広く導入しています。脳卒中ケアプログラムに対する政府の支援、脳卒中ユニットへの投資、標準的な病院プロトコルへの診断の統合により、導入が促進されています。予防ケアと遠隔医療支援型画像診断ソリューションへの重点的な取り組みが、成長をさらに促進しています。ベルリン、ミュンヘン、フランクフルトなどの大都市の病院では、死亡率を低下させ、患者の転帰を改善するために、高度な脳卒中診断を実施しています。ドイツは、イノベーション、高額な医療費、診断技術プロバイダーとの連携を重視しており、脳卒中診断においてヨーロッパをリードする国としての地位を確立しています。

英国脳卒中診断市場に関する洞察

英国の脳卒中診断市場は、脳卒中に対する意識の高まりと先進画像技術への投資増加を背景に、予測期間を通じて大幅なCAGRで成長すると予測されています。AI対応CTおよびMRIシステムの病院への普及により、トリアージの迅速化と患者転帰の改善が期待されます。公衆衛生プログラムは迅速な診断と早期介入を重視しており、都市部および準都市部の医療センターでの導入を促進しています。統合された病院ワークフローと遠隔医療支援による診断に対する需要の高まりも、市場拡大をさらに後押ししています。英国の堅牢な医療インフラと訓練を受けた医療従事者は、脳卒中診断の有効活用を促進しています。高血圧や糖尿病といった生活習慣病のリスク要因の有病率の上昇も、タイムリーな脳卒中検出の需要を高めています。

フランス脳卒中診断市場インサイト

フランスの脳卒中診断市場は、予測期間中、主に脳卒中発症率の増加と政府主導の予防医療への取り組みを背景に、高いCAGRで拡大すると予想されています。病院では、脳卒中診断の精度とスピードを向上させるため、AIを活用した画像診断プラットフォームの導入が急速に進んでいます。脳卒中の早期発見とリハビリテーションに関する啓発活動も、高度な診断ツールへの需要をさらに高めています。フランスでは、公立・私立を問わず、医療施設の成長が見られ、画像診断ソリューションが標準的な病院プロトコルに組み込まれています。都市部における脳卒中ユニットの拡大と、CTおよびMRIシステムへのアクセス向上が、市場浸透を加速させています。さらに、技術プロバイダーと病院の連携により、革新的な診断ソリューションの提供可能性が向上しています。

ポーランドの脳卒中診断市場に関する洞察

ポーランドの脳卒中診断市場は、医療インフラの改善、最新画像技術へのアクセス向上、そして脳卒中予防プログラムに対する政府の支援強化により、予測期間中に最も高いCAGRを達成すると予想されています。病院や診療所はAI統合型CTおよびCTAシステムへのアップグレードを進めており、早期発見と患者のトリアージの改善が進んでいます。高度な脳卒中診断に関する啓発活動や医療従事者向けの研修も、その導入を加速させています。また、中小都市や地方における脳卒中ケアセンターの拡大も、成長に寄与しています。さらに、国際的な診断ソリューションプロバイダーとの連携も、市場を支えています。医療費の増加と早期介入を促す政策的インセンティブが、ポーランド全土における脳卒中診断の急速な導入を促進しています。

欧州脳卒中診断市場シェア

ヨーロッパの脳卒中診断業界は、主に、次のような定評のある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- GEヘルスケア(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- 深セン・ミンドレイ・バイオ・メディカル・エレクトロニクス株式会社(中国)

- 富士フイルムホールディングス株式会社(日本)

- アナロジック・コーポレーション(米国)

- アスペクトイメージング株式会社(イスラエル)

- ケアストリームヘルス(米国)

- Esaote SpA(イタリア)

- ホロジック社(米国)

- IMRIS Inc.(カナダ)

- フォナーコーポレーション(米国)

- メドフィールド・ダイアグノスティクスAB(スウェーデン)

- メドトロンAG(ドイツ)

- サムスンメディソン(韓国)

- 深セン安科ハイテク株式会社(中国)

- 島津製作所(日本)

- アルピニオンメディカルシステムズ株式会社(韓国)

- BPLメディカルテクノロジーズ(インド)

ヨーロッパの脳卒中診断市場の最近の動向は何ですか?

- 2025年9月、BrainomixのBrainomix 360 Stroke AIイメージングプラットフォームは、実世界のデータでその使用により機能回復率が大幅に向上し、機械的血栓除去術の使用が増加したことが実証され、脳卒中ケアにおけるAI対応診断の影響の拡大が強調され、注目を集めました。

- 2025年6月、ロイヤルフィリップスは、最新のSmartCT画像再構成ソリューションのCEマーク承認と欧州での発売を発表しました。これにより、血管撮影室でのインテリジェントな3D画像撮影が可能になり、脳卒中の意思決定を迅速化し、機械的血栓除去などの時間的に重要な処置中の遅延を削減できます。

- 2025年3月、モバイル脳卒中ユニットや迅速な診断技術などの革新による、より迅速な病院前診断に関する欧州全体の議論とパイロットイニシアチブは、従来の病院環境外での診断までの時間を短縮するための継続的な取り組みを強調し、脳卒中診断におけるより広範な革新の勢いを示唆した。

- 2024年11月、Hyperfine社は、最新のAI搭載ポータブルMRI脳画像ソフトウェアSwoop®のCE承認と欧州での発売を発表しました。これにより、さまざまな医療現場でより高速で高品質のMR画像撮影が可能になり、救急部門での迅速なMRIスキャンへのアクセスを改善し、欧州全体で高度な脳画像撮影機能を拡張することで、脳卒中などの時間的制約のある状況における重要な診断決定をサポートします。

- 2024年10月、シーメンス ヘルスケイニアーズは、EUが資金提供する2,690万ユーロ規模の汎欧州イニシアチブであるUMBRELLAプロジェクトの開始を共同で主導しました。このプロジェクトは、デジタル化、AI支援アルゴリズム、リアルワールドデータを通じて脳卒中ケア経路を改善し、複数の欧州諸国の病院における診断、治療、および成果を向上させることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。