世界の吻合デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.11 Billion

USD

6.25 Billion

2025

2033

USD

4.11 Billion

USD

6.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 6.25 Billion | |

| % | |

|

世界の吻合デバイス市場のセグメンテーション、製品別(外科用ステープラー、外科用縫合糸、外科用シーラントおよび接着剤)、用途別(消化器外科、心臓血管および胸部外科、その他)、エンドユーザー別(病院、外来手術センターおよびクリニック)、製品タイプ別(使い捨ておよび再利用可能) - 2033年までの業界動向および予測

吻合デバイス市場規模

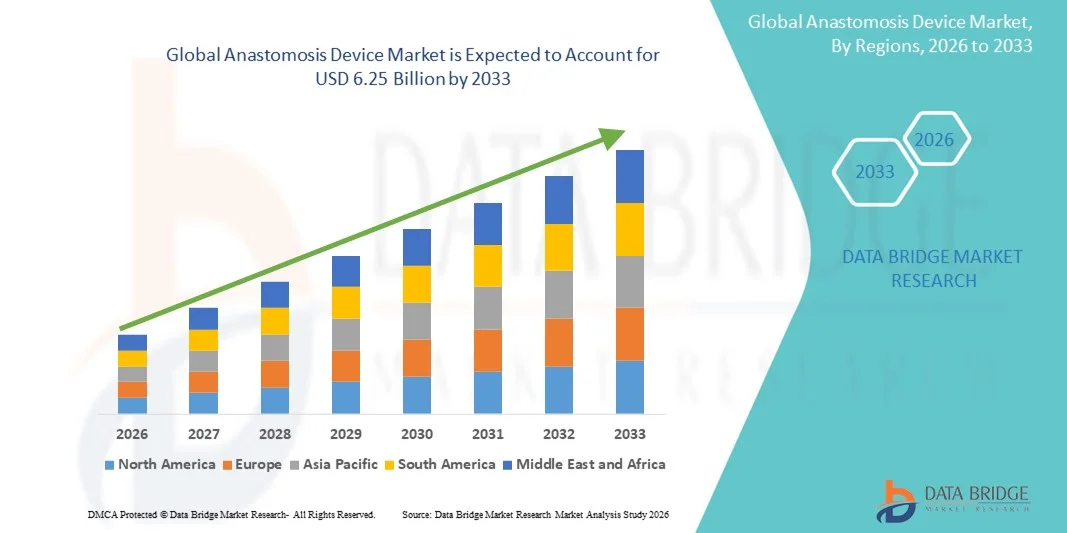

- 世界の吻合デバイス市場規模は2025年に41億1000万米ドルと評価され、予測期間中に5.40%のCAGRで成長し、2033年までに62億5000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の増加、消化器および心臓血管手術の増加、低侵襲手術の採用の増加によって主に推進されており、病院や手術センター全体で高度な吻合デバイスの需要が高まっています。

- さらに、ステープルや縫合システムの継続的な技術進歩、手術精度の向上、手術時間の短縮、患者の転帰の改善により、吻合デバイスソリューションの普及が加速し、吻合デバイス市場全体の成長が大幅に促進されています。

吻合デバイス市場分析

- 吻合デバイスは、外科手術中に血管や腸の一部を接続するために使用される高度な外科用ツールであり、精度の向上、手術時間の短縮、患者の転帰の向上に寄与するため、胃腸、心臓血管、結腸直腸の手術においてますます重要になっています。

- 吻合器具の需要増加の主な要因は、慢性疾患の発生率の上昇、複雑な外科手術の増加、医療現場における低侵襲手術やロボット支援手術の普及である。

- 北米は、高度な医療インフラ、高い手術件数、強力な償還ポリシー、そして特に米国における大手医療機器メーカーの存在に支えられ、吻合デバイス市場を支配し、2025年には世界の収益シェアの約42.6%を占めました。

- アジア太平洋地域は、医療インフラの拡大、外科手術の増加、医療費の増加、新興国における高度な外科技術の採用の増加により、予測期間中に吻合デバイス市場で最も急速に成長する地域となり、推定CAGR 8.8%を記録すると予想されています。

- 使い捨てデバイスセグメントは、滅菌性、使いやすさ、感染リスクの低減により、2025年には58.1%という最大の市場収益シェアを占めました。

レポートの範囲と吻合デバイス市場のセグメンテーション

|

属性 |

吻合デバイス主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• B. Braun SE (ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

吻合デバイス市場の動向

低侵襲および自動吻合技術の採用増加

- 世界の吻合デバイス市場における重要かつ加速的な傾向として、手術精度の向上、処置時間の短縮、患者の転帰の向上を目的とした低侵襲性および自動化された吻合ソリューションの採用が増加しています。

- 例えば、2024年9月、メドトロニックは、胃腸および結腸直腸手術中の一貫性を向上させ、外科医の疲労を軽減するように設計された高度な円形ステープルおよび電動吻合システムを導入し、外科ポートフォリオを拡大しました。

- 外科医は、信頼性と再現性のため、従来の縫合技術よりも機械的および電動吻合装置を好む傾向が高まっている。

- これらのデバイスは、漏れや出血などの術中合併症を軽減するのに役立ちます。

- 腹腔鏡手術やロボット支援手術の増加により、導入がさらに加速している。

- 技術の進歩により、組織圧縮制御が向上し、ステープル形成が均一になりました。

- 病院は手術結果を標準化するために高度な吻合装置を導入している

- この傾向は、消化器、心臓血管、肥満外科手術の外科的処置に変化をもたらしている。

吻合デバイス市場の動向

ドライバ

外科手術件数の増加と慢性疾患の有病率の増加

- 大腸がん、心血管疾患、胃腸疾患などの慢性疾患の増加は、吻合デバイス市場の主要な推進力となっています。

- 例えば、2025年2月、ジョンソン・エンド・ジョンソン・メドテックは、大腸手術や肥満手術の増加に伴い、北米とヨーロッパの病院でECHELON円形ステープラーの採用が拡大したと報告した。

- 世界的な外科手術件数の増加、特に消化器系および心血管系の手術件数の増加により、吻合器具の需要が大幅に増加しています。

- 高齢化社会では外科的介入を必要とする慢性疾患にかかりやすく、市場の成長をさらに促進する。

- 吻合デバイスは手術時間を短縮し、手順の一貫性を向上させるため、高スループットの外科手術環境では非常に魅力的です。

- 病院は手術の効率と患者の安全性を高める技術をますます重視するようになっている

- 世界中で低侵襲手術や腹腔鏡手術プログラムが急速に拡大し、導入が加速している。

- 外科医が手動縫合からデバイスベースのソリューションに移行することを奨励する技術の進歩が市場の成長を強化している。

抑制/挑戦

リソースが限られた環境におけるデバイスコストの高さとアクセシビリティの制限

- 高度な吻合器具の高コストは、特に低所得・中所得地域の医療施設にとって依然として大きな課題となっている。

- 例えば、いくつかの発展途上国の公立病院では、予算の制約により電動式や使い捨ての吻合器具へのアクセスが制限されており、従来の縫合方法への依存が続いている。

- 高度なデバイスには、多額の先行投資と継続的な消耗品コストが必要です。

- 小規模の病院や外科センターは調達上の制約に直面することが多い

- 高額な外科用機器に対する償還範囲の制限が、その導入をさらに制限している。

- 専門的な外科医の研修の必要性も、一部の地域では障壁となっている。

- サプライチェーンの依存度と価格圧力が手頃な価格に影響を与える

- 費用対効果の高い製品革新と改善された償還ポリシーを通じてこれらの課題に対処することは、長期的な市場成長に不可欠となる。

吻合デバイス市場の展望

市場は、製品、アプリケーション、エンドユーザー、および製品タイプに基づいてセグメント化されています。

- 製品別

製品別に見ると、吻合デバイス市場は、外科用ステープラー、外科用縫合糸、外科用シーラント・接着剤に分類されます。外科用ステープラーセグメントは、手術時間の短縮、組織の近接性の向上、術後合併症の低減といった特徴から、2025年には43.5%という最大の市場収益シェアを占めました。病院では、胃腸手術や肥満外科手術において、その精度と信頼性からステープラーが好まれています。低侵襲手術やロボット支援手術も需要を押し上げています。使い捨てステープラーは交差汚染を軽減し、円形・直線型のデザインは多様な外科ニーズに対応します。ステープラーは安全性を高め、失血を減らし、臨床転帰を改善します。電動ステープラーや強化ステープルなどの技術革新は効率性を高めます。世界的な手術件数の増加と病院インフラの拡大も成長を支えています。ステープラーは、胃腸、胸部、結腸直腸の手術に広く採用されています。外科医は、一貫したパフォーマンスと手術リスクの低減を重視しています。患者の安全に対する意識の高まりにより、これらの機器の使用が増加しています。

外科用縫合糸セグメントは、吸収性、抗菌性、およびバイオエンジニアリングされた縫合糸の需要増加に支えられ、2026年から2033年にかけて7.8%という最も高いCAGRを達成すると予想されています。創傷治癒の改善、感染の低減、そして精密な心血管および軟部組織手術を可能にするイノベーションが成長を牽引しています。縫合糸は、腹腔鏡手術、ロボット手術、および開腹手術に不可欠です。新興市場では、費用対効果と臨床的利点から、高度な縫合糸の採用が進んでいます。使い捨ての縫合糸パックは、外来および外来手術をサポートしています。外科医は、繊細な組織の取り扱いと最小限の外傷のために縫合糸を好みます。手術件数の増加と人口の高齢化が、さらに拡大を後押ししています。臨床ガイドラインとトレーニングプログラムも採用を促しています。このセグメントは、精度と信頼性が極めて重要な複雑な消化器および心血管手術での使用の増加からも恩恵を受けています。

- アプリケーション別

用途別に見ると、吻合デバイス市場は、消化器外科、心臓血管・胸部外科、その他の外科に分類されます。消化器外科セグメントは、大腸がんの罹患率の増加、肥満手術の増加、消化器疾患の治療により、2025年には46.2%と最大の市場収益シェアを占めました。ステープラーと縫合糸は、精度と手術時間の短縮により、腸切除、胃バイパス手術、結腸切除術に好まれています。低侵襲手術やロボット支援手術により、導入がさらに加速しています。病院は、治療成績の向上と合併症の軽減を目的として、高度なステープラーやバイオエンジニアリング縫合糸に投資しています。使い捨てデバイスは感染リスクを最小限に抑えます。技術の進歩により、ステープルラインの強度と創傷治癒が向上しています。手術件数の増加と患者の意識の高まりも、導入を後押ししています。直線型と円形のステープラーが広く使用されています。外科医は、一貫したパフォーマンスと回復成果の向上を重視しています。大規模病院におけるデバイスの可用性は、市場の優位性をサポートします。

心臓血管・胸部外科分野は、心疾患および冠動脈バイパス手術の罹患率増加に牽引され、2026年から2033年にかけて8.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。血管ステープラーと強化縫合糸は、正確な組織接合に不可欠です。低侵襲の心臓・胸部手術の普及により、さらに普及が進んでいます。これらのデバイスは、吻合ミスと手術時間を削減します。外科医は耐久性と高精度の製品を好みます。高齢化と心血管介入の増加が成長を支えています。新興市場における心臓ケアユニットの拡大が普及を後押ししています。外来および日帰り心臓手術もこの成長に貢献しています。臨床ガイドラインと外科医のトレーニングが普及を促進しています。高い信頼性と臨床成果が、この分野の需要を押し上げています。

- エンドユーザー別

エンドユーザーに基づいて、吻合デバイス市場は、病院、外来手術センター(ASC)、およびクリニックに分類されます。病院セグメントは、手術件数の増加、訓練を受けた外科医の確保、および包括的なデバイスポートフォリオに牽引され、2025年には52.4%という最大の市場収益シェアを占めました。病院は、腹腔鏡手術、ロボット支援手術、および開腹手術にステープラー、縫合糸、およびシーラントを採用しています。使い捨てのデバイスは、感染リスクを軽減し、無菌性を確保します。大量の消化器および心血管手術が需要を支えています。病院は高度な外科インフラとトレーニングに投資し、採用を促進しています。臨床検証と外科医の熟知は、自信を強化します。病院は効率、患者の安全、および手順の精度を優先します。先進市場における高度な外科プログラムは、病院での採用を後押ししています。感染予防に関する規制ガイドラインが採用を促進しています。外科医は、合併症を減らし、結果を改善するデバイスを高く評価しています。

外来手術センター・クリニック部門は、外来手術と日帰り手術の増加により、2026年から2033年にかけて7.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。使い捨てのステープラーと縫合糸は、無菌性と患者のターンオーバーの迅速化を保証します。外来手術センター(ASC)や専門クリニックでは、低侵襲手術や腹腔鏡手術の実施が増えています。費用対効果、運用効率、そして機器の信頼性が、この分野の導入を後押ししています。新興市場におけるASCインフラの拡大も成長を支えています。使い捨て機器は感染リスクを最小限に抑え、患者の利便性を向上させます。機器メーカーとの提携も、この分野の導入をさらに促進しています。研修プログラムと臨床ガイドラインは、安全かつ効果的な使用方法を強化しています。外来手術ケアへの意識の高まりも、この分野の成長を加速させています。

- 製品タイプ別

製品タイプに基づいて、吻合デバイス市場は使い捨てデバイスと再利用可能デバイスに分類されます。使い捨てデバイスセグメントは、無菌性、使いやすさ、感染リスクの低減により、2025年には58.1%という最大の市場収益シェアを占めました。病院や大規模手術センターでは、使い捨てのステープラー、縫合糸、シーラントが好まれています。使い捨てデバイスは、腹腔鏡手術、ロボット手術、開腹手術をサポートします。交差汚染を最小限に抑え、ワークフローの効率を高め、術後合併症を軽減します。設計と補強における技術の進歩により、精度が向上します。使い捨て製品は、消化器系や心血管系の手術で広く使用されています。感染予防を重視する規制により、採用が加速しています。外科医は、一貫した臨床結果を得るために使い捨てデバイスを信頼しています。患者の安全性と運用効率の向上により、病院での選択がさらに強化されています。

再利用可能デバイスセグメントは、費用対効果、耐久性、そして滅菌プロトコルの改善により、2026年から2033年にかけて6.9%という最も高いCAGRを達成すると予想されています。新興市場の病院では、支出を最適化するために再利用可能なステープラーや縫合糸の導入が進んでいます。技術の進歩により、性能と寿命が向上しています。再利用可能デバイスは、大量処理や複雑な手術をサポートします。安全な使用をサポートするトレーニングと臨床ガイドラインも整備されています。心臓血管、消化器、胸部外科における導入が増加しています。再利用可能器具と使い捨て消耗品を組み合わせることで、効率が向上します。手術件数の増加と持続可能性への意識の高まりが、再利用可能デバイスの導入を促進しています。再利用可能デバイスは、使い捨て製品ラインを補完し、運用の柔軟性を高めます。

吻合デバイス市場の地域分析

- 吻合デバイス市場は北米が主導権を握り、2025年には世界の収益シェアの約42.6%を占めた。

- 高度な医療インフラ、高い手術件数、強力な償還ポリシー、そして特に米国における大手医療機器メーカーの存在に支えられています。

- この地域は、低侵襲手術やロボット支援手術の普及、外科用ステープラーや吻合システムの継続的な技術進歩の恩恵を受けている。

米国吻合デバイス市場に関する洞察:

米国の吻合デバイス市場は、消化器、心血管、大腸の外科手術件数の増加に牽引され、2025年には北米で最大の収益シェアを獲得しました。大手デバイスメーカーの存在、高度な吻合ソリューションに対する外科医の強い支持、そして有利な償還枠組みが、市場の成長をさらに促進しています。低侵襲手術の採用増加は、効率的で信頼性の高い吻合デバイスに対する需要を支え続けています。

欧州吻合デバイス市場に関する洞察

欧州吻合デバイス市場は、手術件数の増加、慢性疾患の有病率の上昇、そして高度な外科技術の導入拡大を背景に、予測期間を通じて安定したCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国々では、確立された医療制度が、開腹手術と低侵襲手術の両方において、技術的に高度な吻合デバイスの使用をサポートしています。

英国吻合デバイス市場に関する洞察:

英国の吻合デバイス市場は、大腸および消化器外科手術件数の増加と外科インフラへの継続的な投資に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。手術のバックログを削減し、手術成績を向上させるための政府の取り組みは、NHS病院および民間医療施設における高度な吻合デバイスの導入をさらに促進しています。

ドイツ吻合デバイス市場に関する洞察

ドイツの吻合デバイス市場は、強力な医療インフラ、高い外科基準、そして革新的な外科デバイスの早期導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツでは精密手術と低侵襲手術が重視されており、病院や専門外科センターでは高度な吻合システムの使用が促進されています。

アジア太平洋地域の吻合デバイス市場に関する洞察

アジア太平洋地域の吻合デバイス市場は、予測期間中に推定8.8%の年平均成長率(CAGR)を記録し、最も急速な成長が見込まれる地域です。この成長は、中国、インド、東南アジア諸国などの新興国における医療インフラの拡大、外科手術の増加、医療費の増加、そして高度な外科技術の導入拡大によって牽引されています。

日本における吻合デバイス市場の洞察:

日本の吻合デバイス市場は、人口の高齢化、消化器系疾患および心血管疾患の発生率の上昇、そして低侵襲手術法の積極的な導入により、成長を加速させています。高度な病院インフラと高品質な手術デバイスを求める外科医の姿勢が、この国の市場の着実な成長を支えています。

中国吻合デバイス市場:

2025年、中国の吻合デバイス市場はアジア太平洋地域において最大の収益シェアを占めました。この成長は、病院インフラの急速な拡大、手術件数の増加、医療費の増加、そして高度な外科技術の導入拡大によって牽引されています。医療施設の近代化に向けた政府の取り組みと、費用対効果の高いソリューションを提供する国内メーカーの存在が、中国における市場拡大をさらに後押ししています。

吻合デバイスの市場シェア

吻合装置業界は、主に、次のような定評ある企業によって牽引されています。

• B. Braun SE (ドイツ)

• Teleflex Incorporated (米国)

• Stryker Corporation (米国)

• Cook Medical (米国)

• ConMed Corporation (米国)

• Karl Storz SE & Co. KG (ドイツ)

• Integra LifeSciences (米国)

• Smith & Nephew (英国)

• LivaNova PLC (英国)

• Zimmer Biomet (米国)

• Vascular Innovations Co., Ltd .(日本)

• KLS Martin Group (ドイツ)

• Apollo Endosurgery (米国)

• Teleflex Medical (アイルランド)

• Advanced Medical Solutions Group (英国)

• Merit Medical Systems (米国)

世界の吻合デバイス市場の最新動向

- 2021年6月、Intuitive Surgical Inc.は、SmartFireテクノロジーを搭載したSureForm外科用ステープラーを発表しました。これにより、ステープルラインの一貫性と手順の精度が向上しました。これは、外科用ステープラーと吻合ツールにおける重要な革新です。

- 2021年3月、ジョンソン・エンド・ジョンソン(エチコン)は、均一な組織圧迫を改善し、外科的合併症を減らし、より安全な吻合手術に貢献するように設計された電動外科用ステープラー、ECHELON+ステープラーを発売しました。

- 2023年3月、ピーターズサージカルはピーターズサージカルのヨーロッパのパートナーに買収され、同社の心臓血管および消化管吻合ソリューションの足跡が拡大し、ヨーロッパでのより広範な流通と製品統合がサポートされました。

- 2024年9月、GTメタボリックソリューションズは、切開を必要としない手術を可能にし、異物残留リスクを低減する第一世代の磁気圧縮吻合装置であるMagDIシステムのFDA de novo承認を取得しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。