世界の自動車eCall市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.27 Billion

USD

7.15 Billion

2024

2032

USD

3.27 Billion

USD

7.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 7.15 Billion | |

| % | |

|

世界の自動車eCall市場の区分、推進タイプ(ICEおよび電動モーター)、トリガータイプ(手動開始eCall(MIeC)および自動開始eCall(AIeC))、車両タイプ(乗用車および商用車)別 - 2032年までの業界動向および予測

自動車eCall市場規模

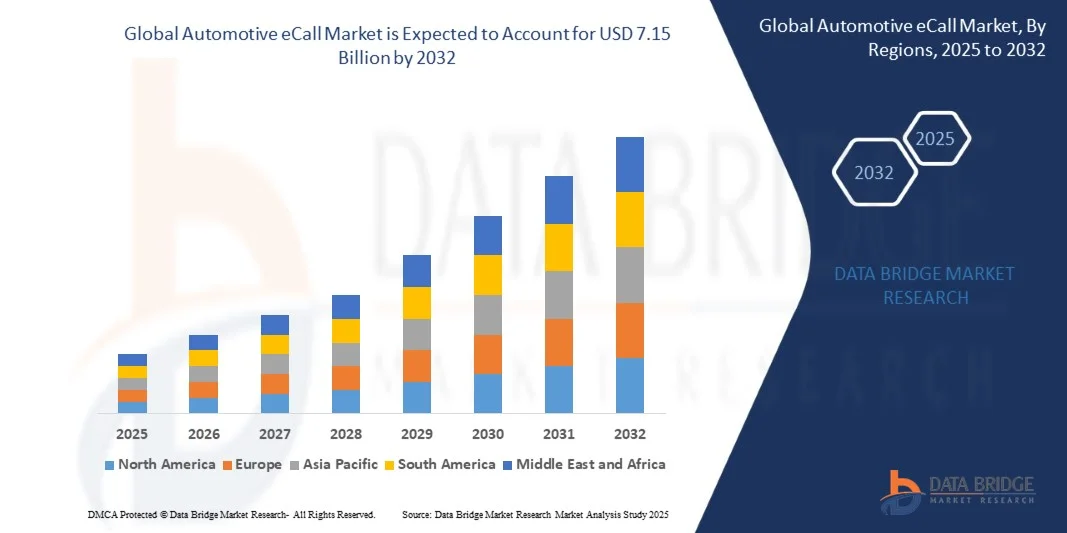

- 世界の自動車eCall市場規模は2024年に32億7000万米ドルと評価され、予測期間中に10.28%のCAGRで成長し、2032年には71億5000万米ドルに達すると予想されています。

- 市場の成長は、高度なテレマティクスと車両コネクティビティ技術の統合が進むことで大きく促進され、自動車業界全体で安全基準の強化と緊急対応メカニズムの改善につながっています。欧州などの地域では、すべての新車にeCallシステムの搭載を義務付ける規制が拡大しており、eCallシステムの導入がさらに加速し、自動緊急通信は現代の自動車の標準的な安全機能となっています。

- さらに、道路安全に対する消費者意識の高まりと、リアルタイム車両監視およびコネクテッドセーフティソリューションへの需要の高まりが、eCall市場の拡大を牽引しています。これらの要因とコネクテッドカーや自動運転車の普及が相まって、乗用車および商用車セグメント全体にわたるeCallシステムの導入が進んでいます。

自動車eCall市場分析

- 衝突時に緊急サービスに自動的に通報するように設計された自動車用eCallシステムは、現代の車両安全アーキテクチャの重要な構成要素になりつつあります。リアルタイムの衝突データと位置情報を送信する機能により、緊急対応時間が大幅に短縮され、人命が救われ、道路全体の安全性が向上します。

- 車両テレマティクスへの関心の高まり、自動車業界におけるデジタルトランスフォーメーション、そして政府による安全対策への取り組みは、市場の成長を牽引する主要な要因です。自動車メーカーが世界的な安全規制への準拠を重視するようになり、高度なコネクティビティソリューションを導入するにつれて、自動車eCall市場は世界中で持続的な拡大が見込まれます。

- 厳格な安全規制とEUの法律によりすべての新車にeCallシステムを義務付けているため、ヨーロッパは2024年に自動車eCall市場の40.3%のシェアを獲得し、市場を支配した。

- アジア太平洋地域は、急速な自動車生産、都市化、新興経済国における道路安全への関心の高まりにより、予測期間中に自動車eCall市場で最も急速に成長する地域になると予想されています。

- 乗用車セグメントは、自家用車および高級車におけるeCallシステムの搭載率の高さにより、2024年には73.3%の市場シェアを獲得し、市場を牽引しました。自動車メーカーは、安全規制への適合と自社モデルの価値提案の向上を目的として、eCallを標準装備として採用するケースが増えています。高度な車載安全システムやテレマティクスシステムに対する消費者の嗜好の高まりも、このセグメントの優位性を高めています。

レポートの範囲と自動車eCall市場のセグメンテーション

|

属性 |

自動車eCallの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

自動車eCall市場の動向

「eCallと先進テレマティクスの統合」

- 世界の自動車eCall市場は、高度なテレマティクスや車両コネクティビティ・プラットフォームとの統合が進むにつれ、力強い成長を遂げています。スマート車両通信技術の進化により、eCallは単独の緊急ソリューションから、運転支援と事故後の対応能力を強化するコネクテッドな安全・パフォーマンス管理システムへと変貌を遂げています。

- 例えば、ボッシュとコンチネンタルAGは、eCallサービスとリアルタイムの車両状態監視、そして予知保全アラートを組み合わせた統合型テレマティクス・コントロール・ユニット(TCU)を開発しました。これらの開発は、メーカーがeCallをより広範なコネクテッドカー・エコシステムに組み込み、安全性、運用効率、そしてユーザーエクスペリエンスを向上させていることを浮き彫りにしています。

- クラウドベースのテレマティクスネットワークを導入することで、重大な事故発生時に、重要な車両データと位置情報を緊急センターに自動送信することが可能になります。これにより、対応時間が短縮されるだけでなく、データ共有を通じて緊急対応チーム、保険会社、自動車サービスプロバイダー間の連携も強化されます。

- AIとIoTを基盤としたテレマティクスインフラの導入拡大は、衝突の重大度を分析し、運転者の状態を検知し、手動介入なしに緊急サービスに自動的に通報できるインテリジェントなeCallシステムの実現への道を開きつつあります。こうした統合は、自律走行車および半自律走行車技術の成長トレンドを支えています。

- 特に欧州とアジア太平洋地域における規制当局の支援により、新車におけるeCallシステムをはじめとするV2X(車車間・路車間通信)機能の標準化が加速しています。自動車メーカーは、接続性、安全性、コンプライアンスを単一のアーキテクチャで実現する次世代テレマティクス・プラットフォームの提供に注力しています。

- コネクテッドモビリティの進化に伴い、テレマティクス、緊急通信、そしてデータ駆動型車両機能の融合がeCallシステムの未来を決定づけるでしょう。このトレンドにより、eCallは、プロアクティブな安全性とシームレスな緊急対応能力を優先するインテリジェント交通ネットワークの中核機能として位置づけられます。

自動車eCall市場の動向

ドライバ

「自動車業界における安全規制の強化」

- 乗員の安全性への関心の高まりと、政府主導によるコネクテッド緊急支援システムの義務化が、自動車eCall市場の拡大を牽引しています。自動緊急通信機能を求める規制枠組みにより、自動車メーカーは標準化されたeCallユニットを車両設計に組み込むことを迫られています。

- 例えば、欧州連合(EU)は2018年以降、すべての新型乗用車にeCallの搭載を義務付けており、BMWやフォルクスワーゲンなどの大手自動車メーカーは、世界中の生産ラインにeCall対応モジュールを組み込むよう促されています。日本、韓国、インドでも同様の取り組みが進められており、コネクテッドカーの安全性に関する義務化に向けた規制の整合性が強化されています。

- 車両事故の増加とリアルタイムの事故対応の必要性により、自動通報システムは死亡者数を減らす上で不可欠な要素となっています。eCallは緊急センターとの連携を迅速化し、救急隊員が事故現場に迅速に到着し、負傷の影響を効果的に最小限に抑えることを可能にします。

- コネクテッドカーインフラの拡大と4G LTE、5Gといった通信技術の進歩は、継続的かつ正確な緊急データ伝送に必要な信頼性を提供しています。これらの技術向上により、遠隔地においても位置情報の精度向上とネットワークの安定性が実現します。

- 政府や規制当局が道路安全への注力を強化するにつれ、商用車および自家用車におけるeCall対応システムの導入が拡大すると予想されます。こうしたコンプライアンス重視の継続的な推進は、自動車業界におけるeCallシステムの世界的な導入を支え続けるでしょう。

抑制/挑戦

「高い導入コストとネットワーク依存」

- eCallシステムとテレマティクスアーキテクチャの統合に伴う高コストは、特に中価格帯および低価格帯の車両セグメントにおいて依然として大きな障壁となっています。高性能センサー、専用制御ユニット、接続モジュールの必要性により、eCall対応車両の総製造コストが増加します。

- 例えば、中小規模の自動車OEMやティア2サプライヤーは、コンプライアンスやテストに必要な初期投資のために、高度なテレマティクスハードウェアを導入する際にコスト制約に直面することがよくあります。こうした財務上の障壁は、特に消費者が付加価値機能よりも価格を重視する価格に敏感な市場において、大規模な統合を制限します。

- ネットワークへの依存度と不安定な通信インフラも、eCall機能の継続的な提供に課題をもたらします。携帯電話の電波が弱い地域やGPS信号の信頼性が低い地域では、緊急データ伝送の精度と適時性が損なわれ、システムの有効性が損なわれる可能性があります。

- 自動車、通信、緊急サービスプロバイダー間の調整を伴う複雑な統合プロセスは、実装期間をさらに長引かせます。各国間で統一されたデータプロトコルがないため、グローバルOEMの相互運用性とメンテナンスは複雑化しています。

- これらの課題を克服するには、部品コストの削減、携帯電話ネットワークのカバレッジ拡大、通信フレームワークの標準化に向けた継続的な取り組みが不可欠です。自動車メーカーと通信事業者の連携強化は、運用効率の最適化に役立ち、世界中のあらゆる車種においてeCallの導入がより容易かつ信頼性の高いものとなるでしょう。

自動車eCall市場の展望

市場は、推進タイプ、トリガータイプ、車両タイプに基づいて分類されています。

• 推進タイプ別

駆動方式に基づいて、自動車eCall市場は内燃機関(ICE)と電動モーター(EV)に分類されます。ICEセグメントは、特に発展途上地域における従来型車両の世界的な普及率の高さに牽引され、2024年には73.3%という最大の収益シェアで市場を席巻しました。既存の車両の多くは内燃機関を搭載しており、自動車メーカーは安全規制への適合のため、これらのモデルにeCallシステムを統合するケースが増えています。堅牢なインフラの整備と車両コストの低減により、eCallソリューションを搭載したICE車両の優位性がさらに強化されています。

電気モーターセグメントは、電気自動車の普及加速とコネクテッド・セーフティ機能を促進する政府規制の支援を受け、2025年から2032年にかけて最も高い成長率を示すと予想されています。電気自動車メーカーは、顧客の信頼を高め、持続可能性目標の達成に向け、eCallなどの高度な通信・安全システムの開発を優先しています。EVインフラの拡大に加え、テレマティクスやリアルタイム緊急対応システムの統合への注目度が高まっていることも、このセグメントの拡大に大きく貢献しています。

• トリガータイプ別

自動車eCall市場は、トリガーの種類に基づいて、手動開始型eCall(MIeC)と自動開始型eCall(AIeC)に分類されます。自動開始型eCall(AIeC)セグメントは、2024年には66.8%という最大の収益シェアで市場を席巻しました。これは、欧州などの地域で、すべての新車に自動緊急通報システムの搭載を義務付ける厳格な安全規制の強化によるものです。AIeCシステムは、衝突時に緊急サービスに自動的に連絡することで、応答時間を短縮し、人的ミスを最小限に抑え、乗員の安全性を大幅に向上させます。OEMは、規制基準への準拠と車両の安全性評価向上のため、AIeCシステムの導入をますます進めています。

手動eCall(MIeC)セグメントは、エントリーレベルおよびミッドレンジの車両への導入増加に支えられ、予測期間中に最も高い成長が見込まれています。MIeCシステムは、乗員が手動で緊急通報を発信することを可能にするため、自動システムに比べて柔軟性と費用対効果に優れています。道路安全に対する消費者意識の高まりと、フリート車両および商用車へのMIeCの搭載拡大により、今後数年間でこのセグメントの成長が加速すると予想されます。

• 車種別

車両タイプ別に見ると、自動車eCall市場は乗用車と商用車に分類されます。乗用車セグメントは2024年に市場を席巻し、73.3%という最大の収益シェアを獲得しました。これは、自家用車や高級車におけるeCallシステムの搭載率の高さに起因しています。自動車メーカーは、安全規制への適合と自社モデルの価値提案の向上を目的として、eCallを標準装備として採用するケースが増えています。高度な車載安全システムやテレマティクスシステムに対する消費者の嗜好の高まりも、このセグメントの優位性を推進しています。

商用車セグメントは、物流およびフリート運用におけるリアルタイム監視と安全確保のニーズの高まりを背景に、2025年から2032年にかけて最も高い成長を記録すると予想されています。商用車事業者は、ドライバーの安全確保、緊急対応時間の最適化、そして輸送安全基準の遵守のために、eCallシステムの導入を進めています。コネクテッドフリート管理の急速な拡大とテレマティクスベースの緊急ソリューションの統合は、このセグメントの成長軌道をさらに加速させます。

自動車eCall市場の地域分析

- ヨーロッパは、厳格な安全規制とEU法によるすべての新車へのeCallシステムの義務的実装により、2024年に40.3%という最大の収益シェアで自動車eCall市場を支配しました。

- この地域の先進的な自動車産業、車両安全基準への強い重点、そしてコネクテッドカー技術の統合の拡大は、市場拡大に大きく貢献しています。

- テレマティクスとインテリジェント交通システムの導入増加により、乗用車と商用車におけるeCallソリューションの普及がさらに進み、ヨーロッパがこの市場をリードする地域としての地位を確立しています。

英国自動車eCall市場インサイト

英国の自動車eCall市場は、政府による道路安全への重点強化と、新車への高度な緊急対応システムの搭載を背景に、予測期間中、着実に成長すると予測されています。コネクテッドカー・エコシステムの拡大と、車載安全機能の強化に対する消費者の需要が、市場を支える主要な原動力となっています。さらに、英国の自動車メーカーは、EUの安全基準を満たし、事故後の緊急対応の効率性を向上させるため、eCall技術の導入に注力しています。

ドイツ自動車eCall市場インサイト

ドイツの自動車eCall市場は、同国有数の自動車製造拠点と車両安全技術の革新への注力に支えられ、2024年には欧州最大のシェアを獲得しました。BMW、メルセデス・ベンツ、フォルクスワーゲンといったOEM各社が、自社の車種にeCallシステムを実装しており、その強力なプレゼンスが成長を牽引しています。さらに、ドイツの高い自動車保有率と、スマートモビリティとコネクテッドセーフティシステムを推進する政府主導の取り組みも、eCall市場の発展を牽引しています。

北米自動車eCall市場インサイト

北米の自動車eCall市場は、車両安全への意識の高まりとコネクテッドカー技術の普及拡大に支えられ、着実に拡大しています。この地域の堅牢な自動車インフラと、先進運転支援システム(ADAS)への消費者の関心の高まりが、eCallサービスの普及を後押ししています。米国とカナダの自動車メーカーは、ドライバーの安全性向上と進化する安全基準への適合のため、乗用車と商用車の両方に緊急通報システムを統合することに注力しています。

米国自動車eCall市場インサイト

米国の自動車eCall市場は、テレマティクスベースの緊急サービスの導入拡大とコネクテッドカー政策による強力な支援を受け、2024年には北米で最大のシェアを獲得しました。AI搭載の車両通信システムの統合と、自動車メーカーと通信事業者の提携により、eCall運用の効率性が向上しています。スマートで安全なモビリティソリューションに対する需要の高まりは、あらゆる車種のeCallシステムの導入を後押しし続けています。

アジア太平洋地域の自動車eCall市場インサイト

アジア太平洋地域の自動車eCall市場は、急速な自動車生産、都市化、そして新興国における道路安全への関心の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。中国、日本、インドなどの国々ではコネクテッドカー技術の導入が進んでおり、規制当局は新車への緊急通信システムの搭載を重視しています。5Gネットワークの開発とテレマティクスインフラの進歩は、この地域の成長をさらに加速させます。

中国自動車eCall市場インサイト

中国の自動車eCall市場は、コネクテッドカーの増加とスマートシティプロジェクトの拡大に牽引され、2024年にはアジア太平洋地域において最大のシェアを占める見込みです。中国の強力な自動車製造基盤と、車両安全技術を推進する政府の政策が、eCallシステムの導入を後押ししています。国内外のメーカーによるeCallシステムの導入は、AIを活用したテレマティクスおよびIoTプラットフォームの活用によって、中国の市場における地位をさらに強化しています。

自動車eCall市場シェア

自動車の eCall 業界は、主に次のような定評ある企業によって主導されています。

- コンチネンタルAG(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- テリット(英国)

- タレスグループ(フランス)

- STマイクロエレクトロニクス(スイス)

- u-blox(スイス)

- テキサス・インスツルメンツ社(米国)

- ヴァレオ(フランス)

- インフィニオンテクノロジーズAG(ドイツ)

- ビステオンコーポレーション(米国)

世界の自動車eCall市場の最新動向

- 2025年3月、Telit Cinterionは、資産追跡、テレマティクス、ウェアラブルなどの小型・低消費電力IoTアプリケーションを対象とした2つの新モジュール、LE310 LTE Cat.1 bisとSL871K2 GNSSを発売しました。この発売により、効率的なeCall運用に不可欠な接続性と位置追跡機能が向上し、コネクテッドカーエコシステムにおける同社の地位が強化されると期待されています。LE310はコンパクトなサイズとグローバルLTEカバレッジを備えており、次世代テレマティクスおよび緊急通信デバイスへの統合に最適です。一方、SL871K2はマルチ衛星システムに対応しており、緊急時の位置検出の精度と信頼性を高め、車両安全ソリューション全体への採用を促進します。

- インフィニオンテクノロジーズAGは、2025年1月、タイのサムットプラカーンに新たな半導体バックエンド生産施設の建設を開始し、パワーモジュールの製造能力を拡大しました。この戦略的投資は、eCallなどのコネクテッドセーフティシステムに不可欠な車載グレードの半導体に対する需要の高まりに対応します。生産効率、サプライチェーンのレジリエンス、そして高品質なパワーモジュールの生産能力を強化することで、インフィニオンは、現代の自動車における高まる電子機器とテレマティクスの統合ニーズへの対応において重要な役割を果たすことが期待されており、ひいては世界のeCall市場の成長を後押しするものです。

- 2023年12月、ApplusとRohde & Schwarzは、電磁両立性(EMC)環境におけるeCall試験サービスを統合し、自動車緊急通信システムの試験および検証基準を改善しました。この開発により、様々な条件下でのeCall性能試験の精度と信頼性が向上し、国際的な自動車安全規制への適合性が向上します。この統合により、eCall技術に対する業界の信頼が強化され、認証済みの高品質な安全通信システムを求めるOEMによるeCall技術の迅速な導入が促進されます。

- 2023年8月、鴻海科技集団の子会社であるFIHモバイル・リミテッドは、テュフ・ラインランドの厳格な試験プロセスに合格し、台湾の自動車部品サプライヤーとして初めてeCall認証を取得しました。この成果は、FIHがグローバルなeCallモジュールサプライチェーンに貢献することを可能にするため、台湾の自動車エレクトロニクス分野にとって大きなマイルストーンとなります。この認証は、先進的で規格に適合した車両安全部品の生産における地域の能力向上を強調し、eCall市場における競争力と技術進歩を促進するものです。

- 2022年4月、ロバート・ボッシュGmbHは、米国に拠点を置くSfara社およびeDriving社と提携し、eCallサービスをeDriving社のMentorアプリに統合することで拡張しました。この動きは、スマートフォン経由での緊急支援へのアクセスを可能にし、eCall機能を内蔵ハードウェアのない車両にも拡張するという大きな進歩を示しました。衝突検知とモバイル接続を活用することで、ボッシュの取り組みは、フリート車両と個人車両の両方にわたるeCallアプリケーションの範囲を拡大し、世界中でモバイルベースの緊急対応システムの市場導入を加速させました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。