世界の自動車グレードインダクタ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.49 Billion

USD

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

世界の自動車グレードインダクタ市場のセグメンテーション、製品タイプ別(SMDパワーインダクタおよびプラグインパワーインダクタ)、インダクタンス範囲別(1マイクロヘンリー未満、1~10マイクロヘンリー、10~20マイクロヘンリー、20~30マイクロヘンリー、30~40マイクロヘンリー、40マイクロヘンリー以上)、車両タイプ別(乗用車、コンパクトカー、中型車、高級車、SUV、軽商用車、大型商用車)、流通チャネル別(OEMおよびアフターマーケット)、用途別(トランスミッションコントロールユニット、LEDドライバー、HID照明、ノイズ抑制) - 2033年までの業界動向および予測

車載グレードインダクタ市場規模

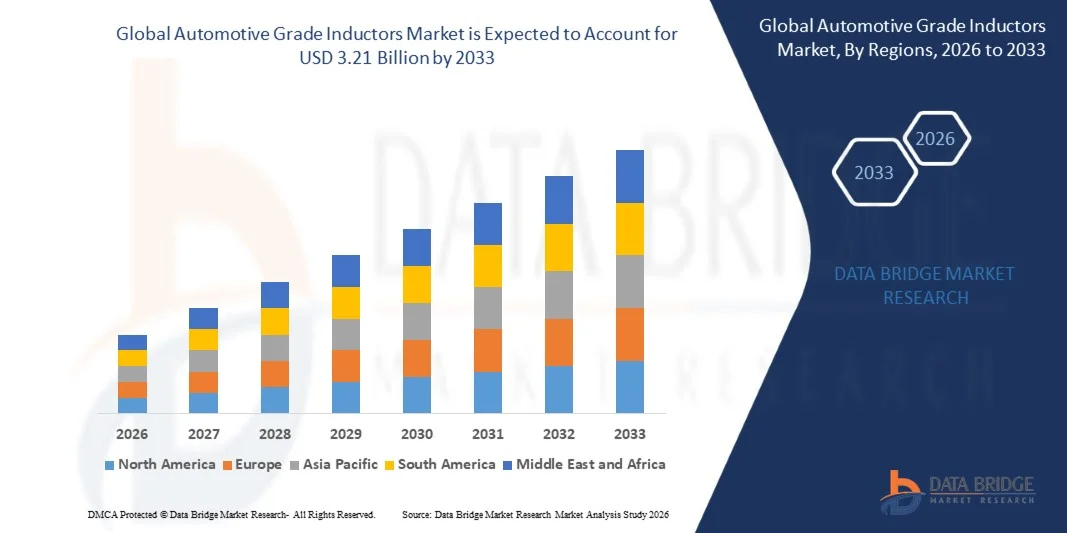

- 世界の自動車グレードのインダクタ市場規模は2025年に24億9000万米ドルと評価され、予測期間中に3.20%のCAGRで成長し、2033年までに32億1000万米ドルに達すると予想されています。

- 市場の成長は、電気自動車やハイブリッド車の普及、電子制御ユニット(ECU)の統合の増加、効率的な電力管理と信号調整を必要とする自動車用電子機器の複雑化によって主に促進されています。

- さらに、パワートレインシステム、インフォテインメントモジュール、ADASアプリケーションにおけるエネルギー効率、高性能、そして熱安定性に優れたインダクタの需要の高まりにより、メーカーは先進的な車載グレードのインダクタを採用するようになっています。これらの要因が相まって、乗用車および商用車におけるインダクタの採用が加速し、業界の成長を大きく押し上げています。

車載グレードインダクタ市場分析

- 車載電子システムにおける電圧調整、EMI抑制、電力変換に不可欠な車載グレードのインダクタは、電動パワートレイン、コネクテッドカー、先進運転支援システムの台頭により、ますます重要な部品になりつつあります。

- 車載グレードのインダクタの需要の高まりは、主にEVの普及率の上昇、車載電子機器の複雑化、安全性と効率性の要件の高まり、信頼性が高く、コンパクトで、高電流処理可能な部品の必要性によって推進されています。

- アジア太平洋地域は、自動車生産の拡大、電子制御ユニット(ECU)の導入増加、主要経済国における電気自動車への急速な移行により、2025年には自動車グレードのインダクタ市場で47.7%のシェアを占めることになる。

- 北米は、電気自動車やハイブリッド車の普及、ADASやインフォテインメントシステムの統合の増加、自動車用半導体製造への強力な投資により、予測期間中に自動車グレードのインダクタ市場で最も急速に成長する地域になると予想されています。

- SMDパワーインダクタセグメントは、コンパクトなサイズ、表面実装の互換性、そしてECU、インフォテインメントユニット、パワートレインエレクトロニクスへの幅広い採用により、2025年には62.5%の市場シェアを獲得し、市場を席巻しました。自動車メーカーは、現代の自動車回路における高周波動作と効率的な電力制御をサポートするため、SMDインダクタを好んでいます。熱応力と振動への耐性が高いため、EVやハイブリッド車のボンネット下の環境にも適しています。ADASモジュールやバッテリー管理システムへの頻繁な統合により、市場リーダーシップがさらに加速しています。メーカーは高電流・低損失のSMD設計への投資を継続しており、このセグメントの優位性を強化しています。

レポートの範囲と車載グレードインダクタ市場のセグメンテーション

|

属性 |

車載グレードインダクタの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

車載グレードインダクタの市場動向

「電気自動車およびハイブリッド車におけるインダクタの使用増加」

- 車載グレードインダクタ市場における重要なトレンドとして、電動化の進展とパワートレインおよび車載電子機器全体にわたる効率的な電力管理の必要性から、電気自動車およびハイブリッド車へのインダクタの採用が増加しています。この傾向により、エネルギー効率が高く高性能な車両システムに不可欠な部品としての車載グレードインダクタの役割が強化されています。

- 例えば、村田製作所とTDKは、EV用パワーコンバータやバッテリーマネジメントシステム向けに高性能インダクタを供給しています。これらの部品は、安定した電圧制御、エネルギー損失の低減、そして電動車両システムの信頼性向上に貢献します。

- ハイブリッド車やプラグインハイブリッド車における先進的なインダクタの採用は急速に増加しています。これらの部品は、小型電子モジュールにおける効率的なDC-DC変換、EMI抑制、電流処理を可能にするためです。これにより、車載グレードのインダクタは次世代モビリティプラットフォームの重要な要素として位置づけられています。

- 電子制御ユニットやパワートレインモジュールへのインダクタの統合が進むにつれ、厳しい自動車条件下でも効率的な動作を保証する高電流、熱的に安定した設計の革新が加速しています。

- メーカーはADAS、インフォテインメント、自律運転システムにおけるインダクタの使用も拡大しており、車両全体の機能とエネルギー効率の向上におけるインダクタの重要性を強調している。

- 市場では高電圧・高電流の車載エレクトロニクスが力強い成長を見せており、先進的なインダクタはシステム性能、信頼性、そして省エネの向上に貢献しています。こうした車載エレクトロニクスの採用拡大は、電動化とデジタルコネクテッドカーへの移行を加速させています。

車載グレードインダクタ市場の動向

ドライバ

「先進的な車両エレクトロニクスの統合の進展」

- 車載エレクトロニクスの複雑化に伴い、ECU、インバータ、インフォテインメントシステムにおける電力変換、EMI抑制、電圧調整をサポートできる高性能インダクタの需要が高まっています。これらの部品は、電動車両やコネクテッドカーの安定した動作を維持するために不可欠です。

- 例えば、Vishay IntertechnologyとCoilcraftは、ハイブリッドおよびEVパワートレイン向けに設計された車載グレードのインダクタを提供しており、効率的なエネルギー伝達と信頼性の高い電流処理を可能にします。これらの部品は、システムの耐久性を強化し、変化する自動車の動作条件下でも安定した性能を確保します。

- コネクテッドカーシステム、ADAS、自律走行技術の普及拡大により、高精度インダクタの需要がさらに高まっています。これらの部品は、高速信号処理、エネルギー効率の高い電力分配、そして信頼性の高いシステム統合をサポートします。

- 電気自動車や高出力エレクトロニクスモジュールの普及に伴い、熱応力や振動に耐えられる小型で高効率なインダクタの必要性が高まっています。この傾向は、現代の車載エレクトロニクスを支える重要な要素としてのインダクタの役割をさらに強化しています。

- EVおよびハイブリッド技術へのOEM投資の増加と、エネルギー効率に対する規制圧力が相まって、市場拡大を加速させています。高度なインダクタの需要は、より安全で効率的、そして技術的に高度な自動車システムを実現するための重要な要素となりつつあります。

抑制/挑戦

「高い生産コストと厳しい品質基準」

- 車載グレードインダクタ市場は、製造コストの高さ、厳格なAEC-Q200準拠要件、そして高電流かつ熱安定性の高い部品に対する高精度化の必要性といった課題に直面しています。これらの要因により、製造工程全体の複雑さが増し、メーカーのコスト構造が悪化しています。

- 例えば、Bourns社と村田製作所は、自動車の信頼性基準を満たすために、高度な製造技術と厳格な品質検査を導入しています。これらの手順には、特殊な設備、熟練した労働力、そして精密な材料処理が求められ、運用コストが増加します。

- 高性能な車載用インダクタの製造には、厳しい車載環境における安全で信頼性の高い動作を確保するために、厳格な公差および耐久性基準の遵守が求められます。こうした品質管理は、生産期間の延長や単価上昇につながります。

- 先端材料と高精度な組立工程への依存は、サプライチェーンの複雑さを増し、コスト効率に影響を与えます。メーカーは、性能、信頼性、そして経済性のバランスを取るのに困難に直面しています。

- 市場は、コスト効率を維持しながら小型で高効率なインダクタの生産規模を拡大するという制約に直面し続けています。これらの課題は、メーカーにプロセス最適化と材料工学の革新を迫り、増大する需要に対応しています。

車載グレードインダクタ市場の展望

市場は、製品タイプ、インダクタンス範囲、車両タイプ、流通チャネル、およびアプリケーションに基づいてセグメント化されています。

• 製品タイプ別

製品タイプ別に見ると、車載グレードインダクタ市場は、SMDパワーインダクタとプラグインパワーインダクタに分類されます。SMDパワーインダクタセグメントは、コンパクトなサイズ、表面実装の互換性、そしてECU、インフォテインメントユニット、パワートレインエレクトロニクスへの強力な採用により、2025年には62.5%という最大シェアで市場を席巻しました。自動車メーカーは、現代の自動車回路における高周波動作と効率的な電力調整をサポートするため、SMDインダクタを好んでいます。熱応力と振動に耐える能力により、EVやハイブリッド車のボンネット下の環境に適しています。ADASモジュールやバッテリー管理システムへの頻繁な統合は、その市場リーダーシップをさらに加速させています。メーカーは、高電流・低損失のSMD設計への投資を継続しており、このセグメントの優位性を強化しています。

プラグインパワーインダクタ分野は、高出力自動車用途での使用増加に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。これらのインダクタは、優れた機械的安定性と高い飽和電流レベルを備えているため、大型車両エレクトロニクスに適しています。電気SUV、トラック、商用車の増加に伴い、DC-DCコンバータやインバータ用の堅牢なインダクタが求められ、需要が高まっています。スルーホール実装により、過酷な動作条件下でも優れた耐久性を確保しています。高出力LED照明や安全システムの拡大も、採用を後押ししています。安定した高電流部品の需要が高まる中、プラグインインダクタは次世代車両プラットフォーム全体で急速に成長すると予想されています。

• インダクタンス範囲別

インダクタンス範囲に基づいて、市場には1マイクロヘンリー未満、1~10マイクロヘンリー、10~20マイクロヘンリー、20~30マイクロヘンリー、30~40マイクロヘンリー、および40マイクロヘンリー以上のカテゴリが含まれます。1~10マイクロヘンリーセグメントは、ECU、点火システム、およびインフォテインメント電子機器全体の電力調整回路で広く使用されているため、2025年には市場を支配しました。これらのインダクタは、最適な電流処理とコンパクトなサイズのバランスが取れており、高周波スイッチングアプリケーションに適しています。自動車メーカーは、さまざまな車両機能で動作する電子制御ユニットで安定した電圧調整をサポートするため、この範囲を好みます。変動する負荷条件下での信頼性により、量販車および高級車での採用が強化されます。EVオンボード充電器とDC-DCコンバータへの統合により、市場での優位性がさらに強化されます。

40マイクロヘンリーを超えるセグメントは、高出力自動車システムの需要増加により、2026年から2033年にかけて最も高い成長率を示すと予測されています。これらのインダクタは、より高いエネルギー貯蔵能力をサポートし、電動ドライブトレイン部品、回生ブレーキシステム、トラクションインバータに最適です。高電圧EVアーキテクチャへの移行により、より大きなインダクタンス値に対する需要が大幅に増加しています。大型商用車や電気バスは、安定した電力伝送のために、このようなインダクタへの依存度が高まっています。熱応力と高電流負荷への対応力は、次世代EVプラットフォームへの導入を加速させます。高度なパワーエレクトロニクスへの投資増加は、このセグメントの急速な普及を促進します。

• 車種別

車種別に見ると、市場は乗用車、コンパクトカー、ミッドサイズカー、高級車、SUV、小型商用車、大型商用車に分類されます。2025年には、電子制御ユニット、インフォテインメントシステム、LED照明、運転支援技術の大幅な統合により、乗用車が市場を席巻しました。ハイブリッド車や電気自動車の増加により、バッテリーマネジメントシステムやインバータシステムにおける高効率パワーインダクタの需要がさらに高まっています。自動車メーカーは、高い安定性と低EMI性能を備えたインダクタを優先しており、量販モデル全体で需要が高まっています。また、接続性や安全機能の向上に対する消費者の期待の高まりも、採用を後押ししています。乗用車における継続的な電子技術革新は、このセグメントの確固たる地位をさらに強化しています。

SUVセグメントは、世界的な生産台数の増加と高性能車載エレクトロニクスの採用拡大により、2026年から2033年にかけて最も高い成長率を記録すると予想されています。SUVには通常、大型のエンターテイメントシステム、高度な空調システム、マルチセンサーADAS構成が搭載されており、安定した電力供給のために複数のインダクタが必要です。電気SUVの成長は、DC-DCコンバータや駆動ユニットなどの高出力電気サブシステムに使用されるインダクタの需要を加速させています。また、このセグメントは、高性能で安全性に優れたモデルを好む消費者の嗜好にも支えられています。OEM各社がSUVの電動化プログラムを拡大するにつれ、信頼性の高い自動車用インダクタの需要は急速に高まり続けています。パワートレインの複雑化が進むことで、このカテゴリーの持続的な成長が促進されます。

• 流通チャネル別

流通チャネル別では、自動車製造工程における高度なインダクタの強力な統合により、OEMセグメントが2025年に市場を支配しました。自動車メーカーは、複雑な電子システム全体にわたる一貫性、品質、互換性を確保するために、OEM供給のインダクタに依存しています。EVや高級車の生産増加に伴い、コンバータや制御モジュールなどの重要部品について、OEMからの直接調達が増加しています。OEMは、インダクタメーカーとの長期的なパートナーシップを維持することで、サプライチェーンを合理化し、高性能部品を保証しています。厳格な自動車品質基準は、OEMチャネルへの依存をさらに促進しています。新型車両プラットフォーム全体にわたる統合エレクトロニクスの拡大は、このセグメントの優位性を強化しています。

アフターマーケット分野は、老朽化した車両におけるインダクタの交換需要の増加により、2026年から2033年にかけて最も急速に成長すると予測されています。世界的な車両寿命の延長に伴い、メンテナンスや部品のアップグレード頻度が増加しています。また、LED照明システム、オーディオシステム、高性能化のための高性能化など、高性能インダクタを必要とする設備の改修も需要の増加につながっています。EVアフターマーケットサービスの成長に伴い、熱や電気ストレスにさらされるパワーエレクトロニクス部品の交換ニーズも高まっています。小規模な修理工場やサービスセンターでは、インダクタを独自に調達するケースが増えており、アフターマーケットの拡大を牽引しています。DIYカーエレクトロニクスへのシフトも、このチャネルの成長をさらに加速させています。

• アプリケーション別

用途別に見ると、市場にはトランスミッション制御ユニット、LEDドライバー、HID照明、ノイズ抑制装置などが含まれます。パワートレインの電動化と先進的なオートマチックトランスミッションシステムの採用拡大により、トランスミッション制御ユニットは2025年の市場を席巻しました。これらのユニットは、電圧安定化、電磁ノイズフィルタリング、高周波信号処理のためにインダクタに大きく依存しています。EVやハイブリッド車はより高度な制御ユニットを採用しており、高速スイッチングサイクルに対応するパワーインダクタの需要が高まっています。高精度で安定した電子制御への要求が高まっていることから、パワーインダクタの幅広い採用が進んでいます。車両トランスミッション技術の継続的な進化は、このセグメントの主導的地位を強化しています。

LEDドライバ分野は、自動車用LED照明システムの急速な拡大により、2026年から2033年にかけて最も高い成長が見込まれています。LEDヘッドライト、デイタイムランニングランプ、車内照明には、電流を制御し効率的な電力変換をサポートするインダクタが必要です。自動車メーカーは、エネルギー効率、耐久性、高級感を重視するため、LED照明の採用を増やしており、高性能インダクタを使用したドライバ回路の需要が高まっています。EVや高級車の普及に伴い、フルLEDアーキテクチャへの移行が加速しています。アダプティブライティングシステムの採用拡大に伴い、より高品質なインダクタの需要が高まっています。スマート照明モジュールの普及により、このアプリケーション分野の急速な成長が期待されます。

車載グレードインダクタ市場の地域分析

- アジア太平洋地域は、自動車生産の拡大、電子制御ユニット(ECU)の導入増加、主要経済国における電気自動車への急速な移行により、2025年には自動車グレードのインダクタ市場で47.7%という最大の収益シェアを獲得しました。

- この地域の強力な製造エコシステム、自動車エレクトロニクスへの投資の増加、電力管理コンポーネントの大規模な採用が市場の成長を加速させています。

- 新興国における熟練労働者の確保、政府の支援政策、急速な工業化により、EV、ハイブリッド車、先進安全システムにおける自動車用インダクタの需要が高まっています。

中国車載グレードインダクタ市場分析

中国は、自動車製造および電子部品生産のグローバルハブとしての地位を背景に、2025年にはアジア太平洋地域の車載グレードインダクタ市場で最大のシェアを獲得しました。中国の強固な半導体サプライチェーン、急速なEV普及、そしてECUおよびパワートレインエレクトロニクスの大規模生産は、主要な成長要因です。新エネルギー車の促進政策とバッテリーおよびインバータ技術の継続的な拡大は、車載グレードインダクタに対する国内需要を強化しています。車載エレクトロニクスの輸出能力の拡大は、中国の主導的地位をさらに強化しています。

インドの自動車グレードインダクタ市場の洞察

インドは、自動車生産台数の増加、EV製造の拡大、そして量販モデルにおける車載エレクトロニクスの普及に支えられ、アジア太平洋地域で最も急速な成長を遂げています。FAME IIやMake in Indiaといった政府の取り組みは、車載エレクトロニクスと部品の現地調達への投資を促進しています。また、半導体パッケージングとパワーエレクトロニクス組立のエコシステムの拡大も、インダクタの需要増加を支えています。さらに、二輪車、コンパクトカー、電動三輪車の生産拡大も、市場の急速な拡大に貢献しています。

欧州の車載グレードインダクタ市場の洞察

欧州の車載グレードインダクタ市場は、高級車における高信頼性部品への旺盛な需要、ADAS機能の採用拡大、そしてこの地域の自動車エンジニアリングにおけるリーダーシップに支えられ、着実に拡大しています。厳格な安全規制および排出ガス規制は、電子制御システムと電動パワートレインへの投資を加速させています。先進的な自動車サプライヤーの存在と持続可能なモビリティへの強い推進力は、高性能インダクタの需要を高めています。電気自動車およびハイブリッド車の生産増加は、特殊誘導部品の採用を継続的に促進しています。

ドイツ自動車グレードインダクタ市場インサイト

ドイツの車載グレードインダクタ市場は、精密自動車製造における確固たるリーダーシップ、電子制御ユニットの普及率の高さ、そして卓越したエンジニアリングへの強いこだわりによって牽引されています。同国の自動車OEMは、効率的な電力管理のために高度なパワーエレクトロニクスを重視しており、高品質インダクタの需要を高めています。強力な研究開発ネットワークと、自動車サプライヤーと技術プロバイダー間の連携が、継続的なイノベーションを支えています。さらに、複雑な電子アーキテクチャを必要とするEVモデルや高級車プラットフォームの急速な拡大も、需要を後押ししています。

英国自動車グレードインダクタ市場インサイト

英国市場は、技術的に高度な自動車セクター、電気自動車開発への関心の高まり、そして次世代モビリティプラットフォームにおけるパワーエレクトロニクスの需要増加に支えられています。国内サプライチェーンの強化に向けた取り組みと研究開発への投資増加は、高性能インダクタの採用を促進しています。産学連携、EVバッテリーシステムおよびドライブトレインエレクトロニクスの進歩は、市場の成長をさらに促進しています。英国は、高付加価値の自動車エレクトロニクスおよび電力管理ソリューションにおいて、引き続き強力なプレゼンスを維持しています。

北米の自動車グレードインダクタ市場の洞察

北米は、電気自動車およびハイブリッド車の普及拡大、ADAS(先進運転支援システム)およびインフォテインメントシステムの統合拡大、そして車載半導体製造への旺盛な投資に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。パワーエレクトロニクス、先進バッテリーシステム、コネクテッドカー技術の力強い発展は、車載グレードインダクタの需要を押し上げています。さらに、リショアリング(国内回帰)の取り組みの拡大と、OEMと電子部品メーカー間のパートナーシップの強化が、この地域の市場拡大を支えています。

米国自動車グレードインダクタ市場インサイト

米国は、強力な自動車イノベーション・エコシステム、大規模なEV生産能力、そして先進的な車載エレクトロニクスの普及率の高さに支えられ、2025年には北米市場で最大のシェアを占めると予想されています。半導体開発と電力管理技術への多額の投資により、ECU、トラクションインバータ、オンボードチャージャー向けインダクタの需要が高まっています。米国は安全基準への適合、技術革新、そして電動化戦略を重視しており、市場における地位を強化しています。成熟したサプライヤー基盤と大手自動車OEMの存在が、北米地域の自動車用インダクタ市場における米国のリーダーシップを強固なものにしています。

車載グレードインダクタの市場シェア

自動車グレードのインダクタ業界は、主に次のような定評ある企業によって牽引されています。

- レアード(米国)

- TDK株式会社(日本)

- アブラコン(米国)

- TTI社(米国)

- アヴネット社(米国)

- ビシェイ・インターテクノロジー社(米国)

- ボーンズ社(米国)

- 太陽誘電株式会社(日本)

- NICコンポーネンツ社(米国)

- コイルマスターエレクトロニクス株式会社(中国)

- 村田製作所(日本)

- BEC Distribution Ltd(英国)

- パナソニック株式会社(日本)

- テキサス・インスツルメンツ社(米国)

- パルスエレクトロニクス(米国)

- コイルクラフト社(米国)

- トーキン株式会社(日本)

- チリシン(台湾)

- スミダコーポレーション(日本)

- KEMET Corporation(米国)

- バイキングテックコーポレーション(台湾)

世界の自動車グレードインダクタ市場の最新動向

- TDK株式会社(日本)は、2025年9月、大手自動車OEMと戦略的提携を締結し、自動運転車プラットフォーム向けにカスタマイズされた先進的なインダクタ技術を共同開発しました。この協業により、TDKはモビリティ分野の将来のニーズに密接に対応する先進的なサプライヤーとしての地位を強化します。OEMのAVアーキテクチャにTDKの設計能力を直接統合することで、TDKは自動運転システムに使用される高精度電源管理、信号調整、センサー駆動型エレクトロニクスにおける役割を強化します。この提携により、TDKの長期的な部品パイプラインが強化され、ADASおよび自動運転プロジェクトにおける影響力が拡大し、次世代自動車プラットフォームへのインダクタの採用が加速することが期待されます。

- 村田製作所(日本)は、2025年8月、特に効率、熱安定性、小型設計に関する厳しいEV性能基準を満たすように設計された車載グレードインダクタの新シリーズの発売を発表しました。この製品導入は、村田製作所のイノベーションへの取り組みを強調し、急速に電動化が進む自動車市場における競争力を強化するものです。電力変換およびバッテリー管理システムを強化する高効率部品に注力することで、村田製作所は、信頼性が高く省スペースなインダクタを求めるEVメーカーからの需要の高まりに対応できる体制を整えています。この発売は、インバータモジュール、オンボードチャージャー、DC-DCコンバータにおける重要なニーズに対応することで、村田製作所の市場拡大を支援することが期待されます。

- 2025年7月、Vishay Intertechnology, Inc.(米国)は、車載グレードインダクタ専用の製造施設を設立し、事業能力を拡大しました。これは、世界的な需要の高まりに対応して生産規模を拡大するという同社の戦略を明確に示したものです。この投資により、Vishayは量産体制を強化し、リードタイムを短縮し、自動車メーカーやティア1サプライヤーへの安定した供給体制を確保できるようになります。新施設は、生産効率の向上、自動化能力の向上、EVパワートレインや先進電子システム向けの次世代インダクタの開発支援を通じて、Vishayの競争力を強化します。これにより、同社は従来型車両と電気自動車の両方のセグメントからの需要拡大に対応できるようになります。

- CODACAは2023年8月、0.1μHから15μHまでの8つのインダクタンス値において、高電流性能、低温度上昇、そして損失の最小化を実現する車載グレードインダクタVSRU27シリーズを発表しました。この開発は、パワートレインエレクトロニクスやECUなどの大電流車載用途において、耐久性と熱安定性に優れたインダクタの需要の高まりに対応しています。コンパクトな設計を維持しながら性能を向上させることで、CODACAはエネルギー効率とシステム安定性を支える信頼性の高いインダクタ部品を求めるOEMやTier-1サプライヤーにおける競争力を強化します。このシリーズにより、CODACAは、電気精度と熱信頼性が極めて重要な、要求の厳しい車載環境に対応できる有能なサプライヤーとしての地位を確立しています。

- 2023年6月、Bourns Inc.は、-40℃から150℃の極限温度条件下で動作可能なAEC-Q200準拠のSRN8040HAセミシールドパワーインダクタシリーズを発売しました。この新製品により、エンジンルームや高熱負荷の電子モジュールなど、過酷な自動車環境向けに設計されたBournsの堅牢なインダクタのポートフォリオが強化されます。シリコンベースの磁気シールドを統合することで、耐久性が向上し、電磁干渉が低減し、連続負荷下でも安定した性能を発揮します。この発売により、信頼性、高温耐性、厳格な自動車規格への準拠を兼ね備えた部品に対するOEMの需要に対応し、車載グレードインダクタ市場におけるBournsの存在感が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。