世界の骨移植および代替品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.67 Billion

USD

5.41 Billion

2025

2033

USD

3.67 Billion

USD

5.41 Billion

2025

2033

| 2026 –2033 | |

| USD 3.67 Billion | |

| USD 5.41 Billion | |

| % | |

|

世界の骨移植片および骨移植代替品市場のセグメンテーション、製品タイプ別(骨移植片および骨移植代替品)、用途別(頭蓋顎顔面、歯科、足および足首、関節再建、長骨、脊椎固定)、エンドユーザー別(病院、専門クリニック、その他) - 2033年までの業界動向と予測

骨移植および代替品の市場規模

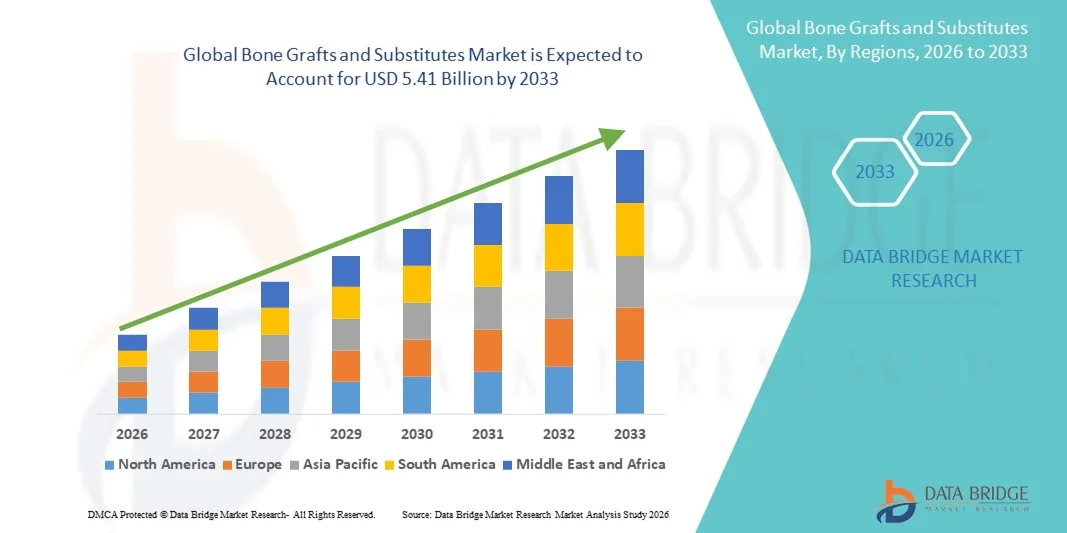

- 世界の骨移植および代替品の市場規模は2025年に36億7000万米ドルと評価され、予測期間中に4.99%のCAGRで成長し、2033年までに54億1000万米ドル に達すると予想されています 。

- 市場の成長は、整形外科疾患の罹患率の増加、外科手術件数の増加、骨移植材料の技術的進歩によって主に促進され、整形外科と歯科の両方の用途で患者の転帰が改善されています。

- さらに、生体適合性、有効性、使いやすさを兼ね備えた骨移植ソリューションに対する消費者の需要の高まりにより、骨移植および骨代替品は骨の修復と再生における最適な選択肢として定着しつつあります。これらの要因が相まって、骨移植および骨代替品ソリューションの普及が加速し、業界の成長を大きく後押ししています。

骨移植および代替品市場分析

- 自家移植骨、同種移植骨、異種移植骨、合成骨代替物を含む骨移植および代替物は、骨再生を促進し、治癒を加速し、術後合併症を軽減する能力があるため、整形外科、歯科、脊椎手術においてますます重要になっています。

- 市場の成長は、整形外科疾患の発生率の上昇、低侵襲手術の需要の増加、生体材料の技術的進歩、骨の修復と再建を必要とする高齢者人口の増加によって主に推進されています。

- 北米は、高度な医療インフラ、革新的な移植材料の採用率の高さ、そして米国における大手市場プレーヤーの強力な存在により、2025年には39.5%の収益シェアで骨移植および代替品市場を支配したと推定される。

- アジア太平洋地域は、医療へのアクセスの拡大、整形外科手術の増加、高度な骨移植ソリューションに関する意識の高まり、中国やインドなどの国での大きな成長の可能性により、予測期間中に最も急速に成長する地域になると予想されています。

- 骨移植セグメントは、長年確立された臨床的有効性、高い適合性、整形外科、歯科、脊椎手術における広範な採用により、2025年には58.4%という最大の市場収益シェアを占めました。

レポートの範囲と骨移植および代替品の市場セグメンテーション

|

属性 |

骨移植および骨代替品の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•メドトロニック(アイルランド) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

骨移植および代替品の市場動向

高度な骨移植と骨代替品への関心の高まり

- 世界の骨移植および代替品市場における重要な加速トレンドとして、従来の自家骨移植や同種骨移植に代わる、先進的で合成された生体活性骨移植材料の採用が増加しています。これらの材料は、ドナー部位の合併症の軽減、治癒時間の短縮、骨伝導性および骨誘導性の向上といった理由から、ますます人気が高まっています。

- 例えば、2024年にメドトロニックは、従来の骨移植片と比較して、その優れた取り扱い性と臨床結果を強調し、ヨーロッパと北米の複数の病院でアクティフューズ骨移植代替品を発売しました。

- メーカーは、整形外科や歯科用途における骨の再生と統合を強化するために、セラミック、ポリマー、生体活性ガラスなどの複合材料の開発にますます注力しています。

- 整形外科疾患、脊髄損傷、外傷、歯の欠損の増加により、効率的で信頼性の高い骨移植代替品の需要がさらに高まっています。

- さらに、患者の安全性、手術時間の短縮、予測可能な臨床結果に対する外科医の意識の高まりが、合成および異質性骨移植代替品の採用を促進している。

- その結果、主要企業は、吸収性、感染耐性、低侵襲手術技術に適合した次世代の骨移植材料を提供するための研究開発に投資している。

骨移植および代替品市場の動向

ドライバ

整形外科疾患の発症率の上昇と人口の高齢化

- 高齢化社会において、骨粗鬆症、脊椎疾患、骨折、骨欠損などの整形外科疾患の罹患率が増加していることが、骨移植および骨代替品市場の主要な推進力となっている。

- 例えば、2025年にストライカーは、整形外科の症例数の増加により、特に脊椎固定術や整形外科再建手術において、米国における脱灰骨マトリックス(DBM)製品の需要が著しく増加すると報告した。

- 脊椎固定術、歯科インプラント、外傷再建術などの外科的介入の増加により、病院や外科センターは自家移植よりも安全で便利な代替手段として骨移植代替品を採用するようになっている。

- 材料科学と再生医療の進歩により、メーカーはより速い治癒を促進し、感染リスクを減らし、患者の転帰を改善する移植代替品を開発することが可能となっている。

- さらに、新興市場における関節置換手術や歯科処置の増加は、骨移植メーカーにとって新たな成長機会を生み出している。

- これらの要因が相まって、予測期間中に市場拡大を大幅に促進すると予想されます。

抑制/挑戦

高コストと規制の複雑さ

- 従来の骨移植片と比較して、高度な骨移植代替品のコストが高いことは、特に価格に敏感な地域や小規模の医療施設では依然として大きな制約となっている。

- 例えば、2025年初頭、ラテンアメリカのいくつかの病院は、予算の制限と償還の課題により、合成骨移植製品の大規模な導入を延期しました。

- 新しい骨移植代替品の規制承認は長く複雑になる可能性があり、製品の発売が遅れ、メーカーのコンプライアンスコストが増加する可能性があります。

- 安全性、有効性、長期的な成果を証明するために、大規模な臨床試験も必要であり、これには時間とリソースの消費が必要となる可能性がある。

- さらに、特定の地域では外科医が従来の移植片に慣れ親しんでおり、それを好んでいるため、新しい代替品の採用が遅れる可能性がある。

- コストの最適化、規制プロセスの合理化、外科医の教育プログラムを通じてこれらの課題を克服することは、骨移植および代替品市場の持続的な成長に不可欠です。

骨移植および代替品の市場範囲

市場は、製品タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、骨移植片および代替品市場は、骨移植片と骨移植片代替品に分類されます。骨移植セグメントは、長年確立された臨床的有効性、高い適合性、および整形外科、歯科、および脊椎手術での広範な採用により、2025年には58.4%という最大の市場収益シェアを占めました。骨移植片は、骨伝導性、骨誘導性、および骨形成性の特性のために好まれ、さまざまな再建手術に最適です。病院や専門クリニックでは、強力な臨床的証拠と規制当局の承認に支えられ、重要な手術に骨移植が優先されることがよくあります。このセグメントのリーダーシップは、統合の強化や免疫原性の低減など、移植片のパフォーマンスを向上させる継続的な研究によってさらに強化されています。アジア太平洋などの新興市場での世界的受容も、収益シェアを押し上げています。外科医の自家移植および同種移植に対する長年の信頼と熟知が持続的な需要に貢献しており、先進地域では保険適用が補完されています。

骨移植代替品セグメントは、ドナー部位の合併症を低減し、自家移植の限界を克服するための合成および複合代替品の需要増加に支えられ、2026年から2033年にかけて19.3%という最も高いCAGRを達成すると予想されています。ハイドロキシアパタイト、リン酸三カルシウム、生体活性ガラスベースの代替品におけるイノベーションは、臨床応用を拡大しています。また、低侵襲手術への採用増加や、歯科および脊椎固定手術における使用拡大も成長を支えています。費用対効果、入手可能性、カスタマイズオプションは、新興地域での採用を促進しています。バイオマテリアル企業と病院間の現地生産に向けた協力の増加は、成長をさらに加速させます。骨結合性が向上し、感染リスクが低い先進的なバイオマテリアルへの注目が、急速な採用を後押ししています。インドや中国などの地域における国内製造に対する政府の優遇措置も、市場拡大に貢献しています。

- アプリケーション別

用途別に見ると、市場は頭蓋顎顔面、歯科、足部・足首、関節再建、長骨、脊椎固定術に分類されます。脊椎固定術は、脊椎疾患の有病率の高さ、整形外科手術の増加、そして固定術における構造的サポートと骨癒合の重要性により、2025年には35.7%という最大の収益シェアを獲得しました。このセグメントの優位性は、高齢化の進展、脊椎変性疾患の発生率、そして低侵襲脊椎固定術における技術進歩によって牽引されています。脊椎手術における自家移植、同種移植、合成代替材料の採用は、高い収益創出を保証しています。臨床的に検証された材料を外科医が好むことと、北米および欧州における有利な償還政策が相まって、市場リーダーシップをさらに支えています。さらに、肥満やライフスタイルに関連した脊椎疾患の有病率の上昇が手術件数を押し上げ、移植片需要の増加につながっています。

歯科用途セグメントは、歯科インプラント治療件数の増加、口腔衛生意識の高まり、歯槽骨増強術における骨代替材の使用増加を背景に、2026年から2033年にかけて20.1%という最も高いCAGRを達成すると予想されています。特に新興市場では、審美歯科の隆盛と人工移植材の価格の手頃さから、採用が進んでいます。CAD/CAM誘導移植などの技術進歩は、精度と治療効果を向上させ、成長を牽引しています。歯科医院と生体材料サプライヤーとの連携強化は、安定した供給と使用を確保しています。口腔リハビリテーションと再生医療を促進する啓発キャンペーンも、市場の急速な拡大を支えています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは、病院で行われる複雑な整形外科、歯科、脊椎手術の件数の増加に牽引され、2025年には62.5%という最大の市場収益シェアを占めました。病院は、患者の転帰を改善し、厳格な規制基準を遵守するために、高度な移植材料に投資しています。北米とヨーロッパの大手病院チェーンは、優れた手術結果と臨床プロトコルの遵守を求める声から、高品質の骨移植片や代替品を採用しています。高度な外科インフラ、訓練を受けた外科医、そして多くの患者が訪れることで、持続的な収益優位性が確保されます。病院はまた、サプライヤーとの一括調達契約の恩恵を受け、コスト効率と安定したサプライチェーンを確保しています。

専門クリニック分野は、外来整形外科、歯科、美容外科センターの増加により、2026年から2033年にかけて18.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。低侵襲手術、入院期間の短縮、そして費用対効果の高いソリューションに対する患者の嗜好の高まりが、この分野の導入を促進しています。アジア太平洋地域とラテンアメリカのクリニックでは、患者の需要に応えるため、合成代替品の導入が急速に進んでいます。サプライヤーや現地生産拠点との戦略的提携により、タイムリーな供給が可能になっています。携帯型移植片保管システムや簡素化された手術キットなどの技術導入も、成長をさらに支えています。再生医療・再建手術への意識の高まりも、継続的な拡大を確かなものにしています。

骨移植および代替品市場の地域分析

- 北米は骨移植および代替品市場を支配し、2025年には39.5%の収益シェアを獲得すると予測されている。

- 高度な医療インフラ、革新的な移植材料の採用率の高さ、そして米国における大手市場プレーヤーの強力な存在が要因

- 市場の成長は、整形外科手術の増加、低侵襲手術の需要の高まり、次世代の骨移植ソリューションの研究開発への継続的な投資によってさらに支えられています。

米国骨移植および代替品市場に関する洞察:

米国の骨移植および代替品市場は、整形外科手術における自家骨、同種骨、合成移植材料の普及率の高さに牽引され、2025年には北米で最大の収益シェアを獲得しました。米国の確立された医療インフラ、主要市場プレーヤーの強力なプレゼンス、そして継続的な臨床イノベーションが相まって、市場拡大を牽引し続けています。

欧州における骨移植および代替品市場の洞察:

欧州の骨移植および代替品市場は、筋骨格系疾患の有病率の上昇、高齢化人口の増加、そして高度な移植技術の導入を背景に、予測期間を通じて着実に成長すると予測されています。ドイツ、フランス、英国などの国々では、整形外科手術および脊椎手術において、自家骨移植と同種骨移植の両方に対する需要が高まっています。

英国における骨移植および骨代替品市場の洞察:

英国の骨移植および骨代替品市場は、整形外科手術件数の増加と革新的な骨移植ソリューションへの認知度の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、手術成績の向上と低侵襲手術の導入に向けた政府の取り組みも市場の成長を支えています。

ドイツにおける骨移植および骨代替品市場の洞察:

ドイツの骨移植および骨代替品市場は、充実した医療制度、整形外科手術件数の増加、そして合成骨移植および生体活性骨移植の採用拡大に支えられ、高いCAGRで拡大すると予想されています。再生医療の研究開発への関心の高まりも、市場の成長を牽引しています。

アジア太平洋地域の骨移植および代替品市場に関する洞察

アジア太平洋地域の骨移植および代替品市場は、医療アクセスの拡大、整形外科手術の増加、高度な骨移植ソリューションに対する意識の高まり、そして中国やインドといった国々における高い成長ポテンシャルを背景に、予測期間中に最も急速に成長する地域になると予想されています。この地域における病院インフラの急速な発展と医療ツーリズムの成長は、市場への導入をさらに加速させています。

中国における骨移植および骨代替品市場の洞察:

中国の骨移植および骨代替品市場は、中流階級の拡大、医療費の増加、整形外科手術件数の増加に支えられ、2025年にはアジア太平洋市場において大きなシェアを占める見込みです。革新的な移植材料の入手可能性と、国内の強力な製造能力が、市場をさらに牽引しています。

インドにおける骨移植および骨代替品市場の洞察:

インドの骨移植および骨代替品市場は、整形外科手術件数の増加、先進的な骨移植材料への認知度の高まり、そして外科治療の改善に向けた政府の取り組みにより、急速な成長を遂げています。民間医療施設の拡大と医療技術への投資の増加に伴い、市場は堅調な成長が見込まれています。

骨移植および代替品の市場シェア

骨移植および骨代替品業界は、主に、次のような定評のある企業によって牽引されています。

• メドトロニック(アイルランド)

• ストライカー(米国)

• ジンマー・バイオメット(米国)

• ニューベイシブ(米国) •

オーソフィックス(米国)

• ジョンソン・エンド・ジョンソン(米国)

• グローバス・メディカル(米国) •

RTIサージカル(米国)

• ガイストリッヒ・ファーマ(スイス)

• バクスター・インターナショナル(米国)

• スミス・アンド・ネフュー(英国)

• バイオホライズンズ(米国)

• カム・バイオセラミックス(イタリア)

• アイソティス・オーソバイオロジクス(スイス)

• B. ブラウン・メルズンゲン(ドイツ)

• アロソース(米国) •

ライト・メディカル・グループ(米国)

• アメディカ・コーポレーション(米国)

• オーソペディック・インプラントズ(英国)

世界の骨移植および代替品市場の最新動向

- 2023年4月、歯科および脊椎ソリューションを専門とする大手ライフサイエンス企業であるZimVie Inc.は、RegeneRoss Bone Graft PlugとRegeneRoss CC Allograft Particulateという2つの新しい生体材料を発表しました。これにより、整形外科および歯科用途における手術成績の向上を目指し、骨移植製品ポートフォリオを拡大しました。両製品は、取り扱いやすさの向上、骨再生のサポート、そしてより長い保存期間を実現するように設計されており、主要な治療領域における高度な再生ソリューションへのZimVieの取り組みを強化します。

- 2023年6月、スウェーデンに拠点を置く医療技術企業BONESUPPORTは、抗生物質溶出性骨移植代替品であるCERAMENT Gを発売しました。CERAMENT Gは、使いやすさが向上し、環境への影響が低減され、保存期間が延長されています。CERAMENTの新バージョンは28%小型化され、表面滅菌コンポーネントが組み込まれているため、手術ワークフローが最適化され、骨損傷や整形外科疾患の治療における外科チームの効率が向上します。

- 2023年1月、ノーベルバイオケアは、ミメティス・バイオマテリアルズSLとの共同開発による生体模倣骨移植代替品「クレオス・シントゲイン」を発表しました。これは、歯科再建手術の進歩を目指したものです。この共同開発は、臨床成績の向上を目指し、天然骨構造を模倣した再生歯科移植ソリューションへの関心の高まりを浮き彫りにしています。

- 2024年1月、ストライカー社は、抗生物質技術を組み込んだ新しい骨移植代替品であるReef DBM Putty Plus with AntibioticのFDA承認を発表しました。この承認は、米国市場におけるストライカー社の生物学的製剤ポートフォリオにとって、規制上の重要なマイルストーンとなります。

- 2024年3月、メドトロニックplcとオーソフィックスメディカル社は、骨移植代替品市場における両社の共同提供を拡大するための戦略的提携を締結し、メドトロニックの整形外科の専門知識とオーソフィックスの生物学的製剤ポートフォリオを統合して、医療提供者に包括的な脊椎および整形外科移植ソリューションを提供します。

- 2024年5月、スミス・アンド・ネフューは、骨移植代替品と細胞療法の強力なポートフォリオを持つ再生医療会社であるオシリス・セラピューティクスの買収を完了し、骨再生のための高度な生物学的ソリューションにおけるスミス・アンド・ネフューの存在感を強化しました。

- 2025年2月、SCTIMST(スリー・チトラ・ティルナル医学科学技術研究所)は、バイオメディカル技術部門が開発し、インドのオニキス・メディカルズを通じて商品化された2つの薬剤溶出骨移植製品、CASPROとBONYXを発売しました。整形外科用途における治癒と治療効果を高めるためにカスタマイズされた移植材料の革新を強調しています。

- 2025年3月、Elute社は、骨吸収と新骨による置換をコントロールするために設計された合成吸収性骨空隙充填剤であるBonVie+のFDA承認を取得しました。これは、骨の修復とリモデリングの手順に対する臨床医の選択肢を広げる重要な製品承認となります。

- 2025年6月、Xtant Medicalは、脊椎および整形外科手術における骨の治癒をサポートするように設計された次世代の骨移植代替品であるOsteofactor Proの発売を発表しました。これは、複雑な手順で生物学的性能が向上した高度な移植材料への業界のトレンドを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。