グローバルキャリア決済プラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

128.83 Billion

USD

412.56 Billion

2024

2032

USD

128.83 Billion

USD

412.56 Billion

2024

2032

| 2025 –2032 | |

| USD 128.83 Billion | |

| USD 412.56 Billion | |

| % | |

|

グローバルキャリア直接課金プラットフォーム市場のセグメント化、コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(限定DCB、ピュアDCB、MSISDN転送、PINまたはMOベースウィンドウなど)、機能別(定義済みウィンドウ、PIN定義、モバイル発信およびモバイル着信など)、認証タイプ別(一要素認証および二要素認証)、プラットフォーム別(Windows、Android、IOS)、エンドユーザー別(アプリとゲーム、オンラインメディアなど) - 2032年までの業界動向と予測

キャリア決済プラットフォーム市場規模

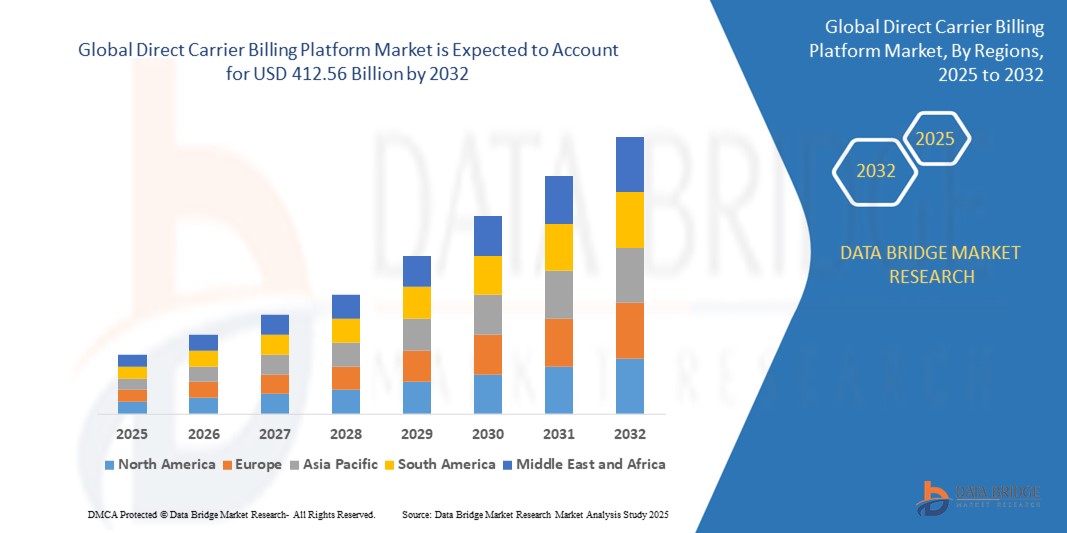

- 世界のキャリア直接課金プラットフォーム市場規模は2024年に1288.3億米ドルと評価され、予測期間中に15.66%のCAGRで成長し、2032年には4125.6億米ドル に達すると予想されています。

- 市場の成長は、スマートフォンの普及率の増加と、クレジットカードや銀行口座を必要としない便利で安全な支払い方法の需要の高まりによって主に推進されている。

- ゲーム、ストリーミング、eコマースなどのデジタルコンテンツやサービスの拡大により、シームレスな取引のための優先的な支払いソリューションとしてキャリア決済の利用が増加しています。

キャリア決済プラットフォーム市場分析

- 新興国では、従来の銀行インフラが限られているため、モバイルファーストサービスの導入が進み、市場は大幅な成長を遂げています。この傾向は、シームレスでアクセスしやすい決済ソリューションへの需要を促進しています。

- 生体認証と人工知能の統合などの技術進歩により、キャリア決済プラットフォームのセキュリティとパーソナライゼーションが強化され、ユーザーエクスペリエンスが向上し、魅力が拡大しています。

- 北米は、スマートフォンの普及率の高さ、強力な通信インフラ、デジタルコンテンツサービスの急速な導入により、キャリア決済(DCB)プラットフォーム市場を支配し、2024年には39.8%という最大の収益シェアを獲得する見込みです。

- アジア太平洋地域は、スマートフォンの普及率の向上、デジタルサービスの消費の拡大、新興経済国における従来の銀行へのアクセスの制限により、世界のキャリア直接課金プラットフォーム市場において最も高い成長率を達成すると予想されています。

- ソフトウェアセグメントは、シームレスな取引処理とモバイルネットワークとの統合を可能にする高度な課金ソリューションへの需要の高まりに牽引され、2024年には45%という最大の市場収益シェアを獲得しました。ソフトウェアプラットフォームは、リアルタイムの支払い承認、不正検出、分析を容易にするため、キャリアビリング業務に不可欠なものとなっています。

レポートの範囲とキャリア決済プラットフォーム市場のセグメンテーション

|

属性 |

キャリア決済プラットフォームの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

キャリア決済プラットフォーム市場動向

「モバイルファースト決済ソリューションの台頭がキャリア決済の成長を牽引」

- キャリア決済プラットフォームは、特に従来の銀行へのアクセスが限られている地域で、モバイルファーストの支払い方法として人気が高まっています。

- 消費者は、クレジットカードや銀行口座を必要としない、迅速で便利、かつ安全なモバイル決済を好む。

- この傾向は、デジタルコンテンツの購入、アプリ内取引、サブスクリプションをサポートし、モバイルコマースの成長を促進します。

- 生体認証やリアルタイム不正検出などの強化されたセキュリティ機能により、消費者の信頼と採用が高まります。

- 例えば、Bokuのような企業は主要なアプリストアと提携して、世界中でシームレスなモバイル決済を可能にしている。

キャリア決済プラットフォーム市場の動向

ドライバ

「モバイル決済の普及拡大が市場の成長を牽引」

- 特に新興市場におけるスマートフォンの利用増加とインターネットアクセスの拡大により、より迅速で便利な決済方法の需要が高まっています。

- キャリア決済により、ユーザーは購入代金を携帯電話料金に直接請求できるようになり、クレジットカードや銀行口座が不要になり、銀行口座を持たない人々にもメリットがもたらされる。

- アプリ、ゲーム、音楽、ビデオストリーミングなどのデジタルコンテンツの拡大により、モバイルフレンドリーな決済ソリューションの必要性が高まっています。

- 通信事業者とサービスプロバイダーは、支払いオプションを拡大し、キャリア決済プラットフォームの範囲を拡大するために提携している。

- 生体認証や不正検出などの強化されたセキュリティ機能は消費者の信頼を築き上げており、Bokuなどの企業は大手アプリストアと提携して安全なモバイル決済を促進している。

抑制/挑戦

「複雑な規制環境と詐欺リスクが市場の成長を制限する」

- 地域をまたいで多様かつ複雑な規制要件に対処することは、運用上の課題を生み出し、市場拡大を遅らせます。

- 金融規制、データプライバシー法、消費者保護規則の遵守には、通信事業者やプラットフォームプロバイダーに多大なリソースが要求される。

- 不正行為のリスクは大きな懸念事項であり、モバイルアカウントに請求される不正な取引は紛争、チャージバック、そして消費者の信頼の喪失につながる可能性がある。

- 中小企業は高度なセキュリティ対策の導入に苦労している一方、大企業は進化する脅威に対抗するために不正防止技術に継続的に投資する必要がある。

- 安全でコンプライアンスに準拠したシステムを維持するための高コストは成長の障壁となり、拡張性とキャリア決済プラットフォームのより広範な導入を制限します。

キャリア決済プラットフォーム市場の範囲

市場は、コンポーネント、タイプ、機能、認証タイプ、プラットフォーム、および最終用途に基づいてセグメント化されています。

- コンポーネント別

キャリア決済プラットフォーム市場は、コンポーネント別にハードウェア、ソフトウェア、サービスに分類されます。ソフトウェアセグメントは、シームレスな取引処理とモバイルネットワークとの統合を可能にする高度な課金ソリューションへの需要の高まりに牽引され、2024年には45%という最大の市場収益シェアを獲得しました。ソフトウェアプラットフォームは、リアルタイムの支払い承認、不正検出、分析を容易にするため、キャリア決済業務に不可欠な要素となっています。

サービス分野は、特にモバイル決済体験の最適化を目指す中小企業の間で、マネージドサービス、顧客サポート、カスタマイズされた請求ソリューションに対する需要の高まりに支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

- タイプ別

タイプ別に見ると、キャリア決済プラットフォーム市場は、限定キャリア決済、純粋キャリア決済、MSISDN転送、PINまたはMOベースウィンドウ、その他に分類されます。純粋キャリア決済は、その利便性とユーザーフレンドリーなエクスペリエンスにより、デジタルコンテンツ購入やアプリ内決済における広範な導入が進み、2024年には市場収益シェアの40%を占め、最大のシェアを占めました。

MSISDN 転送セグメントは、セキュリティと検証方法が改善され、通信事業者やサービスプロバイダーの間で人気が高まっているため、2025 年から 2032 年にかけて最も高い成長率が見込まれています。

- 機能別

機能に基づいて、キャリア決済プラットフォーム市場は、事前定義ウィンドウ型、PIN定義型、モバイル発信型、モバイル着信型、その他に分類されます。モバイル発信型セグメントは、消費者主導の取引を容易にし、ユーザーのコントロールと利便性を向上させることから、2024年には38%と最大の市場シェアを獲得しました。

PIN 定義セグメントは、セキュリティ上の懸念の高まりと不正な取引を防ぐための認証手段の需要により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

- 認証タイプ別

認証方法に基づいて、キャリア決済プラットフォーム市場は、単要素認証と二要素認証に分類されます。単要素認証は、そのシンプルさとスピードが幅広い消費者層に訴求力を持つことから、2024年には60%のシェアを獲得し、市場を席巻しました。この認証方式は迅速かつ容易なアクセスを可能にするため、複雑なセキュリティ対策よりも利便性を重視するユーザーに人気があります。多くのサービスプロバイダーがこの合理化された認証プロセスを採用していることも、この認証プロセスの普及を支えています。

二要素認証セグメントは、規制要件の厳格化と不正防止への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。この認証方式は、ユーザーが知っている情報とユーザーが所有する情報を組み合わせることでセキュリティを強化し、不正アクセスのリスクを大幅に低減します。消費者と企業のサイバーセキュリティに対する意識の高まりも、二要素認証の導入をさらに加速させています。

- プラットフォーム別

プラットフォーム別に見ると、キャリア決済プラットフォーム市場はWindows、Android、iOSの3つに分類されます。Androidセグメントは、世界規模での幅広いユーザー基盤と、多数のキャリア決済アプリとの互換性を背景に、2024年には55%という最大の市場シェアを獲得しました。Androidのオープンソース性と多様なデバイスオプションの提供が、その優位性に貢献しています。さらに、多くの通信事業者やアプリ開発者は、様々な地域への広範なリーチを理由に、Androidを優先的に採用しています。

iOSセグメントは、iPhoneの普及拡大とプレミアムユーザーによる安全なモバイル決済オプションの需要増加により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。Appleはプライバシー機能やFace ID、Touch IDといった安全な決済技術への継続的な投資により、ユーザーの信頼を高めています。さらに、iOSデバイスでキャリア決済をサポートするアプリのエコシステムの拡大も、この成長に貢献しています。

- 最終用途別

キャリア決済プラットフォーム市場は、エンドユーザー別にアプリ・ゲーム、オンラインメディア、その他に分類されます。アプリ・ゲーム分野は、モバイルゲーム業界の急成長と、アプリ内課金の簡便化への需要に支えられ、2024年には市場収益シェアの50%を占め、最大のシェアを占めると予測されています。モバイルゲームの急増とマイクロトランザクションの頻繁化により、便利な決済ソリューションとしてのキャリア決済への需要が高まっています。開発者やプラットフォームがシームレスな収益化方法を模索する中、この分野は引き続き成長を牽引しています。

オンラインメディアセグメントは、モバイルデバイスを通じたストリーミングサービス、音楽、デジタルコンテンツの消費拡大に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。サブスクリプションモデルの台頭とモバイルインターネットへのアクセス性の向上は、このトレンドを支える重要な要因です。さらに、メディアプロバイダーとキャリア決済プラットフォームの提携により、シームレスな決済体験が実現し、より多くのユーザーがデジタルコンテンツの購入にキャリア決済を利用するよう促されています。

キャリア決済プラットフォーム市場の地域分析

- 北米は、スマートフォンの普及率の高さ、強力な通信インフラ、デジタルコンテンツサービスの急速な導入により、キャリア決済(DCB)プラットフォーム市場を支配し、2024年には39.8%という最大の収益シェアを獲得する見込みです。

- 消費者は、使いやすさ、セキュリティ、クレジットカードなしでの支払いを容易にする機能から、DCBをますます好むようになっています。

- この地域のリーダーシップは、アプリストア、サブスクリプション型のメディアプラットフォーム、ゲームサービスの人気によってさらに支えられています。

- 通信事業者やデジタルサービスプロバイダーによるDCB機能の強化への継続的な投資も重要な役割を果たしている。

米国キャリア決済プラットフォーム市場インサイト

モバイルゲーム、デジタルメディア、OTTコンテンツへの消費者のエンゲージメントの高さに支えられ、米国は2024年に北米市場の82.3%を占めました。キャッシュレス決済の普及と、安全でスムーズな決済への需要の高まりは、DCBの導入を継続的に推進しています。BokuやT-Mobileといった大手企業は、この分野で積極的にイノベーションを起こし、デジタルエコシステムとのシームレスな統合を実現しています。ストリーミングプラットフォームやモバイルアプリプロバイダーとの強力なパートナーシップも、市場の拡大を後押ししています。

欧州キャリア決済プラットフォーム市場インサイト

ヨーロッパは、安全なデジタル決済への需要の高まりと、代替決済モデルを促進する規制枠組みに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。DCBは、クレジットカードの利用率が低く、モバイルファーストの取引が主流となっている国で普及が進んでいます。スマートフォンの利用率の高さと、モバイルデバイスを通じたデジタルコンテンツの消費増加が、市場の成長を牽引しています。通信事業者は、エンターテインメント、交通、公共料金の支払い分野においてDCBの適用範囲を拡大しています。

英国のキャリア決済プラットフォーム市場に関する洞察

英国は、モバイルコンテンツの購入とサブスクリプションサービスの普及拡大に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。消費者は、特にストリーミング、ゲーム、交通サービスといった低価格帯の買い物において、キャリア決済の利便性とセキュリティを重視しています。安全なモバイル取引を支援する規制環境とモバイルインターネットの普及率の高さも、この傾向に貢献しています。通信事業者とデジタルマーチャント間の戦略的提携により、市場におけるキャリア決済(DCB)の提供は拡大を続けています。

ドイツにおけるキャリア決済プラットフォーム市場分析

ドイツのDCBプラットフォーム市場は、安全で便利なデジタル取引への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。消費者がシームレスなモバイル決済オプションを求める中、DCBは定期購読やアプリ購入のための最適なソリューションとして台頭しています。

大手通信会社の存在とスマートフォンの普及率の高さは、成長の可能性を高めています。さらに、DCBとオンラインメディアやクラウドゲームなどの付加価値サービスの統合により、普及がさらに促進されると予想されます。

アジア太平洋地域のキャリア決済プラットフォーム市場分析

アジア太平洋地域は、スマートフォンの普及率向上、デジタルサービスの拡大、そして多くの地域における従来型銀行へのアクセスの制限により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。DCBは、インド、インドネシア、フィリピンなどの国々において、金融包摂の重要な推進力となっています。政府主導のデジタル化への取り組みと、テクノロジーに精通した若年層が成長の鍵となります。また、この地域は、強力な通信インフラと、ローカライズされたコンテンツや課金オプションを提供する現地企業の存在も強みとしています。

日本キャリア決済プラットフォーム市場調査

日本は、ハイテク志向の消費者行動と強力な通信事業者とのパートナーシップに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。モバイルユーザー基盤の拡大に加え、モバイルメディアやゲームの利用率の高さも、DCB導入にとって絶好の環境となっています。高度なデジタルエコシステムと、モバイルストリーミングサービスやゲームサービスの人気が、需要をさらに押し上げています。通信事業者は、交通機関や小売など、エンターテイメント以外のサービスでもDCBの活用を検討しています。

中国キャリア決済プラットフォーム市場分析

中国は、巨大なモバイルユーザー基盤、モバイルウォレットの普及、そしてデジタルに積極的な人口に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを獲得しました。DCBは、WeChat PayやAlipayといった主要プラットフォームに並ぶ補完的な決済手段として台頭しています。強力な国内アプリエコシステム、デジタル決済イノベーションに対する政府の支援、そして急速な都市化は、引き続きDCBの成長を支えています。現地の通信事業者やデジタルサービスプロバイダーは、キャリアビリングのインフラとカバレッジの強化に多額の投資を行っています。

キャリア決済プラットフォームの市場シェア

直接キャリア課金プラットフォーム業界は、主に次のような定評のある企業によって牽引されています。

- Google LLC(米国)

- マイクロソフト(米国)

- フォルトゥモ(エストニア)

- Bango.net Limited(英国)

- ネットワールドメディアグループ(米国)

- ドコモデジタル(日本)

- ボク社(米国)

- txtNation Limited(英国)

- Adpay.net.in(インド)

- モビヨ(トルコ)

- テレニティ(米国)

- ゾン(パキスタン)

- HIGHCO(フランス)

- NTHモバイル(米国)

- DIMOCO(オーストリア)

- アナリシス・メイソン(英国)

- ラテラル プロファイルズ リミテッド(英国)

- 上流(ギリシャ)

- Swisscom Ltd(スイス)

- ティゴ・タンザニア(タンザニア)

グローバルキャリア決済プラットフォーム市場の最新動向

- 2023年9月、Informa Techはノボテル・アムステルダム・シティにて、通信事業者、加盟店、業界リーダーを集めたグローバルキャリアビリング&モバイルペイメントサミットを開催しました。このイベントでは、現在の市場動向、代替決済手段、新興技術に焦点を当て、キャリアビリングとモバイルマネー分野における新たな機会の創出に向けたパートナーシップを奨励しました。

- 2023年3月、Tモバイルはエリクソン、ノキア、クアルコムテクノロジーズ、サムスンと提携し、自社のスタンドアロン5Gネットワークに4つの中帯域スペクトルチャネルを統合することで、技術的なマイルストーンを達成しました。また、Voice over New Radioサービスを米国4都市に拡大し、5Gのパフォーマンスと顧客体験を向上させました。

- 2023年2月、TモバイルはAmazonと提携し、5GアドバンストネットワークソリューションをAWSクラウドサービスと統合しました。この提携により、企業はスケーラブルな5Gエッジコンピューティングアプリケーションを迅速に導入し、高度な接続性とクラウドテクノロジーを通じて運用効率を向上させることができます。

- 2022年2月、CentiliはZEE5 Globalと提携し、Zain BahrainおよびZain Saudi Arabiaネットワークのストリーミングサービスにおけるキャリア決済を可能にしました。この提携により、顧客はモバイル決済を通じて支払いができるようになり、南アジアのエンターテインメントへのアクセスが向上しました。これは、デジタルコンテンツとモバイル決済ソリューションの統合が進んでいることを表しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。