世界の電子戦市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

22.66 Billion

USD

31.28 Billion

2025

2033

USD

22.66 Billion

USD

31.28 Billion

2025

2033

| 2026 –2033 | |

| USD 22.66 Billion | |

| USD 31.28 Billion | |

| % | |

|

世界の電子戦市場のセグメンテーション、プラットフォーム(空挺、陸海空、宇宙)、機能(電子支援、電子攻撃、電子防護)、製品(装備および運用支援)、最終用途(OEMおよびアップグレード)別 - 業界動向と2033年までの予測

電子戦市場規模

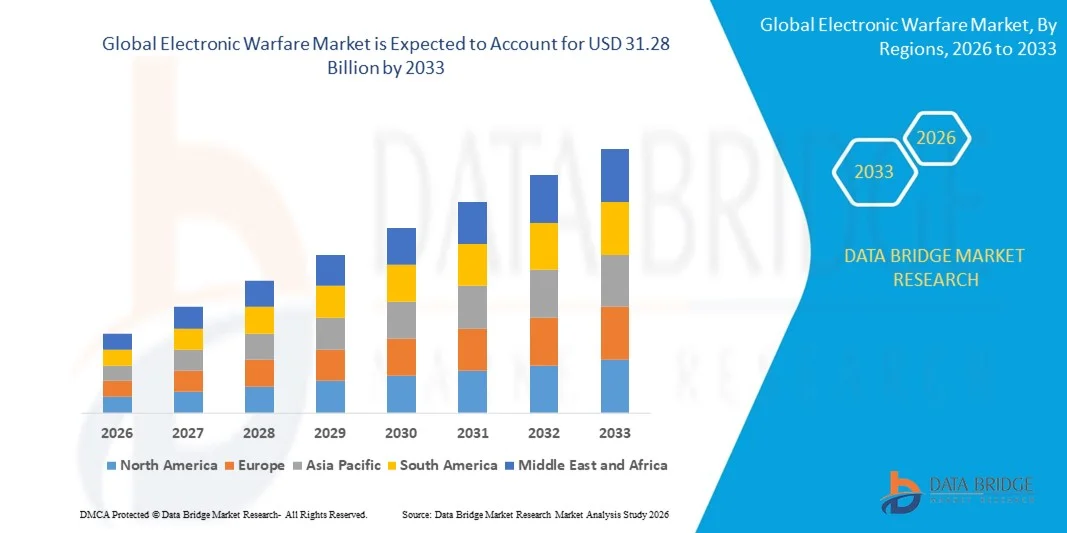

- 世界の電子戦市場規模は2025年に226億6000万米ドルと評価され、予測期間中に4.11%のCAGRで成長し、2033年までに312億8000万米ドル に達すると予想されています 。

- 市場の成長は、高度な防衛システムに対する需要の高まり、軍事近代化プログラムの増加、電子対抗手段および電子攻撃技術の採用の増加によって主に推進されている。

- さらに、地政学的緊張と戦場の状況認識の強化の必要性が、電子戦ソリューションへの投資を促進している。

電子戦市場分析

- 市場では、AI駆動型電子戦システム、小型コンポーネント、統合防衛プラットフォームなど、大きな技術的進歩が見られる。

- 防衛請負業者と政府間の協力の増加は、イノベーションと次世代電子戦能力の開発を促進している。

- 北米は、防衛近代化プログラムの増加、戦略的軍事投資、高度な電子戦システムの採用の増加により、2025年には36.75%という最大の収益シェアで電子戦市場を支配した。

- アジア太平洋地域は、防衛予算の増加、軍事プラットフォームの近代化、中国、日本、インドなどの主要国における高度な電子戦技術の採用の増加により、世界の電子戦市場で最も高い成長率を示すことが予想されています。

- 2025年には、航空機搭載型EWシステムが戦闘機、輸送機、ドローンに幅広く統合され、脅威検知、電子攻撃、信号諜報活動に利用されたことで、航空機搭載型EWソリューションが最大の市場収益シェアを占めました。航空機搭載型EWソリューションは、高い機動性、リアルタイムの状況認識、そしてマルチドメイン運用支援を提供し、世界中の軍隊にとって好ましい選択肢となっています。

レポートの範囲と電子戦市場のセグメンテーション

|

属性 |

電子戦の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

電子戦市場の動向

高度な防衛・対抗システムに対する需要の高まり

- 軍事能力の近代化への関心の高まりは、電子戦市場に大きな影響を与えています。防衛組織は、脅威検知、状況認識、電子攻撃能力を強化するシステムをますます重視するようになっています。高度な電子戦システムは、資産の保護、敵の通信の妨害、戦場の有効性向上といった能力から注目を集めており、空、陸、海の防衛プラットフォーム全体で導入が進んでいます。

- 国家安全保障、サイバー脅威、地域紛争への意識の高まりにより、防衛・航空宇宙分野における電子戦ソリューションの需要が加速しています。政府や軍事機関は、高度なレーダー、妨害装置、電子監視システムに積極的に投資しており、防衛関連企業と技術プロバイダーによる次世代ソリューションの開発に向けた協力が促進されています。

- 技術近代化のトレンドは調達の意思決定に影響を与えており、軍隊はAIを活用した電子戦システム、ネットワーク中心の運用、統合型電子攻撃防御プラットフォームを重視しています。これらの要因は各国の防衛態勢強化に役立ち、相互運用性のあるマルチドメイン電子戦能力の導入を促進しています。

- 例えば、2024年には、米国のロッキード・マーティンとドイツのラインメタルが、航空・海軍プラットフォーム向けにAI駆動型レーダー妨害および電子対抗手段ソリューションを導入し、電子戦ポートフォリオを拡大しました。これらの導入は、世界的な防衛近代化ニーズの高まりに対応し、軍艦隊への配備、訓練演習、国際協力などを目的としていました。

- 電子戦システムの需要は高まっていますが、持続的な市場拡大は、継続的な研究開発、高度な統合能力、そして複雑な戦闘シナリオ下における運用信頼性の維持にかかっています。メーカーは、拡張性と相互運用性の向上、そしてコスト、効率性、そして技術優位性のバランスを取り、より広範な導入を実現する革新的なソリューションの開発にも注力しています。

電子戦市場のダイナミクス

ドライバ

高度な防衛および電子対抗能力に対する需要の高まり

- 国防近代化と国家安全保障プログラムへの投資増加は、電子戦市場の主要な推進力となっている。各国政府は、作戦の有効性と戦略的優位性を高めるために、電子攻撃、防御、支援機能を提供するシステムの調達を増やしている。

- 防空、海軍作戦、戦場監視における用途の拡大が市場の成長に影響を与えています。電子戦システムは、通信と状況認識を維持しながら脅威を検知、阻止、無力化することで、軍隊が変化する戦闘シナリオに対応できるようにします。

- 防衛関連企業は、技術デモンストレーション、国際防衛展示会、戦略的パートナーシップを通じて、EWソリューションを積極的に推進しています。これらの取り組みは、増大する防衛予算、地域紛争、そして資産と人員を保護するための統合型AI対応ソリューションの需要の高まりによって支えられています。

- 例えば、2023年には、米国のノースロップ・グラマンとフランスのタレスが、航空機および海軍システムへのAIを活用した電子戦能力の導入が増加したと報告しました。この拡大は、世界的な安全保障上の懸念の高まりと近代化計画を受けて起こり、繰り返しの調達や長期的な戦略契約を促進しました。

- 防衛近代化と電子脅威軽減のトレンドの高まりが成長を支えているものの、より広範な導入にはコストの最適化、規制当局の承認、そして既存の軍事プラットフォームとの高度な統合が不可欠です。AI、信号処理、相互運用可能なシステム設計への投資は、世界的な需要を満たし、競争優位性を維持するために不可欠です。

抑制/挑戦

高コストと複雑な統合要件

- 従来の防衛技術と比較して電子戦システムの比較的高いコストは依然として大きな課題であり、予算が限られた軍隊における導入を制限しています。高額な研究開発費、高度なコンポーネント、そして専門的な訓練が、プログラムコストの上昇につながっています。

- EWシステムは複数のプラットフォーム、通信ネットワーク、そして既存の機器との互換性が求められるため、運用の複雑さと統合の課題も市場の成長を阻害しています。そのため、実世界のシナリオにおける信頼性と有効性を確保するには、専門知識と広範なテストが必要です。

- サプライチェーンと技術依存の問題は市場拡大に影響を与えます。部品は多くの場合、厳格なコンプライアンス基準を満たす認定防衛サプライヤーからの調達が必要となるためです。物流とメンテナンスの複雑さは、運用コストと展開期間を増大させます。

- 例えば、2024年には、東南アジアとラテンアメリカの防衛機関は、予算の制約、複雑なシステム統合要件、訓練を受けた人員の不足により、高度な電子戦プラットフォームの導入が遅れていると報告しました。これらの要因により、段階的な調達計画と主要部隊への選択的な配備が促進されました。

- これらの課題を克服するには、コスト効率の高い生産、堅牢な統合フレームワーク、そして軍事運用者向けの集中的な訓練プログラムが必要です。政府、防衛インテグレーター、そして技術プロバイダーとの連携は、長期的な成長の可能性を解き放つのに役立ちます。さらに、モジュール式で拡張性が高く、相互運用性のある電子戦ソリューションの開発は、広範な導入に不可欠です。

電子戦市場の展望

市場は、プラットフォーム、機能、製品、最終用途に基づいてセグメント化されています。

- プラットフォーム別

プラットフォームに基づいて、電子戦市場は空中、陸上、海上、宇宙に分類されます。2025年には、戦闘機、輸送機、ドローンへの電子戦システムの広範な統合により、脅威検知、電子攻撃、信号諜報が促進され、空中セグメントが最大の市場収益シェアを占めました。空中電子戦ソリューションは、高い機動性、リアルタイムの状況認識、そしてマルチドメイン作戦支援を提供することから、世界中の軍隊にとって好ましい選択肢となっています。

海軍分野は、軍艦、潜水艦、哨戒艦艇への電子戦システムの導入増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。海上脅威防御、安全な通信、電子対抗能力へのニーズの高まりにより、海軍EWプラットフォームは注目を集めており、世界の海軍艦隊全体の運用安全性と戦略的防衛を強化しています。

- 能力別

能力に基づいて、市場は電子支援、電子攻撃、電子防護に分類されます。軍事作戦中の状況認識と意思決定を強化する脅威検知、レーダー警報、信号諜報システムへの需要の高まりにより、電子支援分野は2025年に最大のシェアを獲得しました。

電子攻撃セグメントは、敵の通信やレーダーシステムを妨害し、現代の戦争で戦術的優位性をもたらす妨害、欺瞞、攻撃的な電子戦技術への投資増加により、2026年から2033年にかけて最も急速な成長を記録すると予想されています。

- 製品別

製品別に見ると、市場は装備品と運用支援に分類されます。装備品セグメントは、航空、陸上、海上プラットフォーム向けの妨害装置、受信機、統合信号諜報システムなどの電子戦ハードウェアの需要増加に支えられ、2025年には最大の市場シェアを獲得しました。

運用サポートセグメントは、システムパフォーマンスの向上、展開戦略の最適化、防衛軍全体の任務即応性の提供を実現するソフトウェア、トレーニング、シミュレーションサービスの導入により、2026年から2033年にかけて最も高い成長率を示すことが予測されています。

- 最終用途別

最終用途に基づいて、市場はOEMとアップグレードに分類されます。OEMセグメントは、新しい軍事プラットフォームや高度な防衛装備に統合された電子戦システムの生産に牽引され、2025年には最大のシェアを占めました。

既存の軍事資産の近代化の取り組みと、進化する運用要件を満たすためにレガシーシステムに高度な電子戦機能を装備する必要性により、アップグレードセグメントは2026年から2033年にかけて最も急速な成長を遂げると予想されています。

電子戦市場の地域分析

- 北米は、防衛近代化プログラムの増加、戦略的軍事投資、高度な電子戦システムの採用の増加により、2025年には36.75%という最大の収益シェアで電子戦市場を支配した。

- この地域の防衛組織は、空、陸、海上のプラットフォーム全体にわたるEWシステムが提供する強化された状況認識、脅威検出、電子対抗能力を高く評価しています。

- この広範な採用は、高い国防予算、高度なインフラ、そして多領域作戦即応性に対するニーズの高まりによってさらに支えられ、EWソリューションは軍隊にとって好ましい選択肢として確立されている。

米国電子戦市場インサイト

米国の電子戦市場は、航空機および海軍の電子戦プラットフォームの急速な導入と、AIを活用した脅威検知・妨害システムへの投資増加に支えられ、2025年には北米で最大の収益シェアを獲得しました。軍事組織は、運用効率、通信の安全性、電子攻撃能力の向上を目指し、高度な電子戦ソリューションを優先的に採用しています。次世代の航空機、艦艇、地上車両と電子戦システムの統合が進むことで、市場拡大に大きく貢献しています。

欧州電子戦市場インサイト

ヨーロッパの電子戦市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、防衛近代化の取り組み、地政学的緊張の高まり、そして厳格な軍事規制によるものです。都市化の進展、相互運用可能な防衛プラットフォームへの需要、そしてAIと電子対抗手段技術への投資が、電子戦の導入を促進しています。この地域では、空、陸、海におけるアプリケーション全体で大幅な成長が見られ、電子戦システムは新たな軍事プラットフォームと近代化プログラムの両方に統合されています。

英国の電子戦市場に関する洞察

英国の電子戦市場は、国防費の増加、旧来システムの近代化、そして高度な電子攻撃・防御能力への需要に牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。サイバーセキュリティと戦場即応性への懸念から、軍事機関は次世代電子戦ソリューションの導入を後押ししています。英国の強力な防衛技術基盤と広範な研究開発への取り組みは、今後も市場の成長を刺激すると予想されます。

ドイツの電子戦市場インサイト

ドイツの電子戦市場は、サイバー脅威への意識の高まりと、技術的に高度で相互運用可能な電子戦システムへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。ドイツの強固な防衛インフラ、イノベーションへの注力、そしてマルチドメイン作戦への注力は、特に航空防衛および海軍防衛プラットフォームにおける電子戦ソリューションの導入を促進しています。AIを活用した脅威検知および電子対抗技術との統合は、ますます普及しつつあります。

アジア太平洋地域の電子戦市場に関する洞察

アジア太平洋地域の電子戦市場は、中国、日本、インドなどの国々における国防予算の増加、軍事近代化プログラム、そして技術進歩に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。この地域における国家安全保障への関心の高まりと、先進的な防衛システムを推進する政府の取り組みが相まって、電子戦の導入を促進しています。さらに、アジア太平洋地域が防衛技術製造のハブとして台頭するにつれ、電子戦ソリューションへのアクセスと導入が地域全体で拡大しています。

日本電子戦市場インサイト

日本の電子戦市場は、ハイテク軍事インフラ、防衛投資の増加、そして高度な脅威検知能力への需要により、2026年から2033年にかけて最も高い成長率を示すと予想されています。電子戦システムの導入は、航空、海上、陸上防衛プラットフォームの近代化と、コネクテッドかつ自律的な軍事資産への統合によって推進されています。さらに、日本がサイバーセキュリティと作戦即応性を重視していることも、次世代電子戦ソリューションの需要を促進すると予想されます。

中国電子戦市場の洞察

中国の電子戦市場は、急速な軍事近代化、国防費の増加、そして高度な空挺・海上・陸上電子戦システムの導入率の高さを背景に、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国は、AIを活用した脅威検知および電子対抗手段プラットフォームの統合が進む中、電子戦ソリューションの最大の市場の一つとなっています。スマート防衛システムに向けた政府の取り組みと、強力な国内メーカーの存在は、中国市場の成長を牽引する重要な要因です。

電子戦市場シェア

電子戦業界は、主に、次のような定評のある企業によって主導されています。

- L3ハリス・テクノロジーズ社(米国)

- レイセオン社(米国)

- ロッキード・マーティン社(米国)

- サーブAB(スウェーデン)

- BAEシステムズ(英国)

- ボーイング(米国)

- ノースロップ・グラマン(米国)

- コブハム(イギリス)

- レオナルドSpA(イタリア)

- テキストロンシステムズ(米国)

- エルビットシステムズ社(イスラエル)

- ジェネラル・ダイナミクス・ミッション・システムズ社(米国)

- IAI(イスラエル)

- タレスグループ(フランス)

- ASELSAN AS(トルコ)

- テレダイン・ディフェンス・エレクトロニクス(米国)

- HENSOLDT AG(ドイツ)

- HRスミスグループオブカンパニーズ(英国)

- タタ・アドバンスト・システムズ・リミテッド(インド)

- ヒンドゥスタン・エアロノーティクス・リミテッド(インド)

世界の電子戦市場の最新動向

- L3ハリス・テクノロジーズは2025年8月、ジョビー・アビエーションと共同で、電子戦(EW)ペイロードを搭載するハイブリッドVTOLデモンストレーターを打ち上げました。飛行試験は2025年第4四半期に予定されています。このプラットフォームは、空中EW能力の向上、適応型妨害システムの迅速な展開の改善、そして世界のEW市場におけるイノベーションと技術的リーダーシップの強化を目指しています。

- 2025年7月、L3ハリスはイタリアとEA-37Aの先進的なスタンドオフ妨害装置に関する初の輸出契約を締結しました。この契約は、高度な電子戦ソリューションに対する欧州の需要の高まりを浮き彫りにしています。これにより、L3ハリスの国際防衛市場におけるプレゼンスが拡大し、欧州における次世代電子攻撃システムの導入が促進されます。

- 2025年4月、UAEに拠点を置くEDGEグループは、対ドローンおよびミサイル防衛に関する協定を締結し、ブラジルでの事業を拡大しました。この戦略的な動きは、南米における電子戦の射程範囲を拡大するものです。これにより、地域の防衛能力が強化され、高度な電子防護・攻撃技術の導入が促進され、ラテンアメリカの電子戦市場におけるEDGEの地位が強化されます。

- 2025年2月、L3HarrisはShield AIと提携し、適応型妨害のためのAI搭載EWシステムを共同開発しました。この協業は、EWプラットフォームへの人工知能の統合に重点を置いています。これにより、脅威検知と運用効率が向上し、両社は次世代EW技術開発の最前線に立つことになります。

- エルビット・システムズは2025年1月、F-16I SufaのEWスイートを高度な妨害・支援機能にアップグレードする8,000万米ドルの契約を獲得しました。この契約により、航空機の生存性、任務遂行能力、そして複雑な作戦シナリオにおける有効性が向上します。また、エルビットの空中戦術EWソリューションにおける世界的なリーダーシップを強化するものでもあります。

- 2023年6月、エルビット・システムズはエアバス・ヘリコプターズから、ドイツ空軍CH-53 GS/GE輸送ヘリコプター向け空中電子戦自衛システムの供給契約を獲得しました。契約には、レーダー警報受信機、電子戦制御装置、対抗手段投射システムが含まれていました。これらのアップグレードにより、運用効率、ミッション成功率、そして欧州防衛市場における同社のプレゼンスが向上しました。

- 2023年3月、インド国防省は、ヒンシャクティ計画の一環として、統合電子戦システム2基を3億6,220万米ドルで調達する契約をバーラト・エレクトロニクス・リミテッド(BEL)と締結しました。この取り組みは、インドの電子戦能力の強化、軍事資産の近代化、そして国内の電子戦製造能力の強化を目的としています。

- 2023年4月、L3ハリス・テクノロジーズは、米空軍から5年間、5億8,400万ドルの契約を獲得しました。この契約は、航空機を電子的脅威から守るためのツールとソフトウェアの設計、製造、修理を網羅しています。これにより、運用即応性とシステムの信頼性が向上し、L3ハリスは統合防御型電子戦ソリューションにおけるリーダーシップを維持します。

- 2023年4月、ロッキード・マーティンのロータリー・アンド・ミッション・システムズ事業部は、米海軍海上システム司令部と電子水上戦能力向上プログラム(SEWIP)に関する6,330万ドルの改訂契約を締結しました。このプロジェクトには、海軍艦隊全体の電子攻撃・防御能力を向上させるSEWIP AN/SLQ-32(V)6システムの製造が含まれます。

- 2023年4月、BAEシステムズはロッキード・マーティン社から、F-35ブロック4戦闘機向けAN/ASQ-239電子戦キットの製造に関する4億9,100万ドルの契約を獲得しました。この契約は、航空機の生存性向上、高度な電子戦統合の支援、そして次世代空中電子戦ソリューションの主要プロバイダーとしてのBAEの地位強化につながります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。