体外式膜型人工肺(EMO)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

601.50 Million

USD

871.90 Million

2025

2033

USD

601.50 Million

USD

871.90 Million

2025

2033

| 2026 –2033 | |

| USD 601.50 Million | |

| USD 871.90 Million | |

| % | |

|

体外式膜型人工肺(ECMO)の世界市場:コンポーネント別(ポンプ、酸素化装置、コントローラー、カニューレ、アクセサリー)、患者層別(乳児、成人、小児)、年齢層別(新生児、小児、成人)、モダリティ別(静脈ECMO、静脈動脈ECMO、動脈静脈ECMO)、適応症別(呼吸器疾患、心臓疾患、体外心肺蘇生法(ECPR))、エンドユーザー別(病院、クリニック、診断センター、その他)、流通チャネル別(直接販売および小売) - 2033年までの業界動向と予測

体外膜型人工肺市場規模

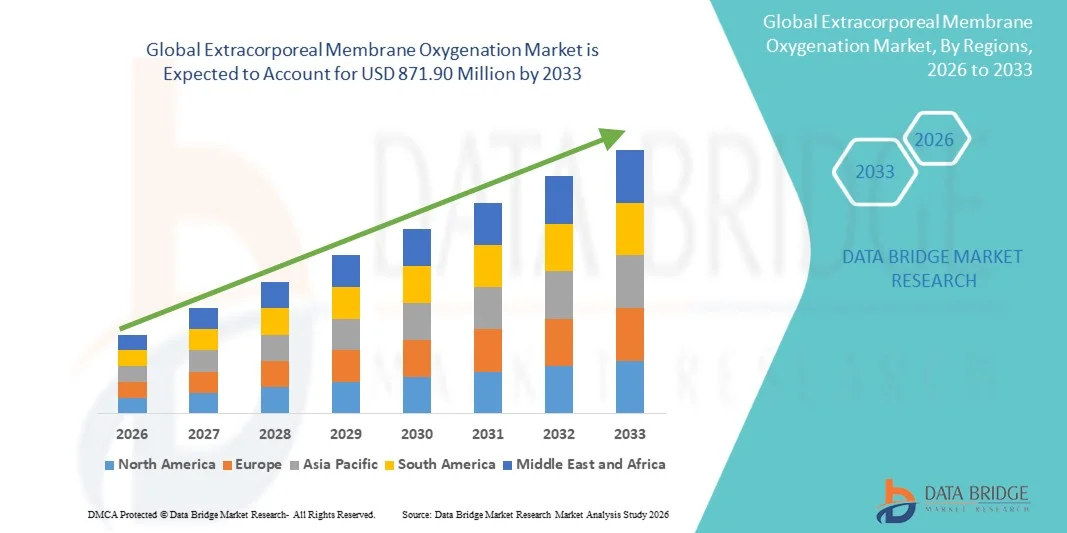

- 世界の体外膜型酸素化市場規模は2025年に6億150万米ドルと評価され、予測期間中に4.75%のCAGRで成長し、2033年までに8億7190万米ドル に達すると予想されています 。

- 市場の成長は、心血管疾患および呼吸不全の発生率の上昇、慢性閉塞性肺疾患(COPD)の有病率の増加、心停止症例の増加、そして集中治療室における高度な生命維持技術の需要の高まりによって大きく促進されています。ポンプ効率の向上、酸素化装置の改良、より小型でポータブルなデバイスなど、ECMOシステムの継続的な技術進歩により、世界中の医療施設におけるECMOの導入がさらに加速しています。

- さらに、新生児・小児医療におけるECMOの使用拡大に加え、救急医療、体外心肺蘇生(ECPR)、心臓手術後のサポートにおけるECMOの利用増加も、ECMOソリューションの普及を著しく加速させています。救命医療インフラへの投資増加と専門のECMOセンターの増加も、業界の急速な成長に貢献しています。

体外膜型人工肺市場分析

- 体外式膜型人工肺(ECMO)は、重度の心不全および呼吸不全の患者に使用される重要な生命維持技術であり、長期にわたる心肺補助を提供できることから、高度な集中治療においてますます不可欠な要素となりつつあります。急性呼吸窮迫症候群(ARDS)、慢性肺疾患、心停止、新生児呼吸器疾患の発生率の上昇により、世界中の病院でECMOシステムの導入が大幅に進んでいます。

- ECMOの需要増加は、主にポータブルECMO装置、ポンプおよび酸素化装置の性能向上、合併症リスクの低減、高度な患者モニタリングシステムとの統合といった技術進歩によって推進されています。ECMOセンターの設立増加と体外心肺蘇生(ECPR)の認知度向上も、市場拡大を後押ししています。

- 体外式膜型人工肺(ECMO)市場は、先進的な医療インフラ、高いICU収容能力、ECMO訓練を受けた専門医の豊富な存在、そして成人、小児、新生児の集中治療におけるECMOの導入増加に支えられ、2025年には北米が35%という最大の収益シェアで市場をリードする見込みです。米国は、心臓外科センター、外傷治療、救急医療におけるECMO導入の増加により、この地域をリードしています。

- アジア太平洋地域は、呼吸器疾患の増加、病院インフラの改善、新生児合併症の増加、中国、インド、日本、韓国におけるECMO研修プログラムへの投資の増加により、予測期間中にCAGRで拡大すると予測され、最も急速に成長する地域になると予想されています。

- 成人セグメントは、急性呼吸窮迫症候群(ARDS)、心原性ショック、心筋炎、心臓手術後合併症の発生率が高いことが主な理由で、2025年には55.4%と最大の市場収益シェアを占めました。

レポートの範囲と体外膜型人工肺市場のセグメンテーション

|

属性 |

体外膜型人工肺の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

体外式膜型人工肺市場の動向

「臨床効率と患者の転帰を向上させる技術の進歩」

- 世界の体外膜型人工肺(ECMO)市場における重要な加速傾向は、ポンプ設計、酸素化装置、患者の安全性と臨床結果を向上させる自動モニタリングシステムの改善を含むECMOシステム技術の急速な進歩である。

- 大手メーカーは、高度なリアルタイムモニタリング、血行動態センサー、自動流量調節システムを統合し、手動介入を減らし、集中治療処置中の精度を向上させています。

- 例えば、次世代ECMOプラットフォームには、自動空気検知システム、統合圧力センサー、よりスマートなアラーム管理が組み込まれており、溶血や血栓症などの合併症を最小限に抑えることができます。

- コンパクトでポータブルなECMO装置への移行も市場を形成しており、救急部門、外来環境、さらには施設間輸送中にも導入が可能となっている。

- これらのポータブルシステムにより、心不全や呼吸不全の重篤な患者は、臨床経過の早い段階でECMOサポートを受けることができ、生存率が向上します。

- 専門のECMOセンター、研修プログラムの拡大、小児科および新生児ケアにおける採用の増加の傾向により、世界的な臨床的受容が強化されている。

- さらに、耐久性が向上し、生体適合性が向上した膜型酸素化装置の進歩により、回路交換の頻度が減り、感染リスクが低下しています。

- 耐摩耗性ポンプヘッドと長期酸素化膜への多大な研究開発投資により、持続ECMO療法の信頼性が向上しています。

- 全体的に、よりスマートで、より効率的で、より安全なECMO技術への移行は、臨床プロトコルを再構築し、従来のICU設定を超えて利用を拡大しています。

体外膜型人工肺市場の動向

ドライバ

「心肺疾患の発生率上昇と集中治療における導入拡大」

- ARDS、心原性ショック、進行性心不全などの重篤な心臓および呼吸器疾患の罹患率の増加は、世界的なECMO市場の成長の主な原動力となっている。

- ECMOは、従来の人工呼吸器や心臓補助装置に反応しない患者を中心に、ICU、手術室、救急治療室で救命療法として採用されるケースが増えています。

- 例えば、パンデミック前後の呼吸不全症例の急増を受けて、世界中のいくつかの病院がECMOの能力拡大を報告しており、この技術への強い臨床的依存を示している。

- 心臓手術件数の増加と体外心肺蘇生(ECPR)におけるECMOの使用増加が市場の需要をさらに支えている。

- ECMOは、新生児の先天性心疾患や持続性肺高血圧症の治療に有効であることから、小児科や新生児ケアにおける導入も増加している。

- 公衆衛生投資の増加、専門ECMOケアユニットの拡張、集中治療インフラへの政府資金提供が市場の成長を強化している。

- ECMO回路を管理できる訓練を受けた灌流専門医、心臓専門医、集中治療専門医の数が増え、処置の可用性が向上している。

- 早期ECMO導入に伴う生存率の向上は、医療提供者がそれを標準治療経路に組み込むことを奨励している。

- 全体的に、高度な生命維持療法に対する需要の高まりにより、世界中でECMOの導入が重症ケア現場で増加している。

抑制/挑戦

「ECMO処置に伴う高コスト、技術的複雑さ、およびリスク」

- ECMOシステム、使い捨て回路、酸素化装置、継続的なメンテナンスの高コストは、特に発展途上地域の病院にとって大きな障壁となっている。

- ECMO療法には、灌流専門医、集中治療専門医、集中治療看護師など、高度な訓練を受けた専門家が必要であり、運用の複雑さと人員配置の課題が生じます。

- 例えば、世界中のいくつかの医療施設は、患者の需要が高まっているにもかかわらず、ECMOサービスの拡大能力を制限する人員不足を報告しています。

- ECMOに伴うリスク(出血、感染、血栓症、機械的故障、溶血など)も、臨床医と患者の間で躊躇を引き起こしている。

- 合併症の管理には厳格なプロトコル、継続的なモニタリング、高度な機器が必要となり、全体的な治療費が増加する。

- 多くの国では、償還制限や保険適用の欠如により、特にリソースの少ない医療システムではECMOの導入がさらに制限されている。

- さらに、専門的なICUインフラと緊急バックアップシステムの必要性は、病院の全体的な投資負担を増加させる。

- 自動モニタリングと生体適合性材料の進歩によりリスクは減少しているが、ECMO療法は依然としてコストが高く、ロジスティクスも厳しい。

- 臨床研修の改善、政府の資金援助、費用対効果の高いECMOシステムの革新を通じてこれらの課題を克服することが、長期的な市場拡大を維持するために不可欠となる。

体外式膜型人工肺市場の展望

市場は、コンポーネント、患者層、年齢層、モダリティ、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• コンポーネント別

体外膜型人工肺市場は、構成部品別にポンプ、酸素化装置、コントローラー、カニューレ、アクセサリーに分類されます。酸素化装置セグメントは、ECMO処置中に患者の血液中の酸素と二酸化炭素の交換という重要な機能を果たすことから、2025年には38.5%という最大の市場収益シェアを占めました。特にポリメチルペンテン(PMP)膜を採用した先進的な酸素化装置は、ガス交換、生体適合性の向上、溶血の抑制といったメリットがあり、長期にわたるECMOサポートに不可欠な要素となっています。病院や三次医療センターは、成人、小児、新生児の患者への酸素化装置に大きく依存しています。静脈(VV)と静脈動脈(VA)の両方のECMO用途における汎用性の高さが、幅広い採用を促しています。規制当局の承認、臨床的信頼性、そして一貫した性能が、その主導的地位を強固なものにしています。人工肺は、心臓手術後のサポートやARDS(急性呼吸窮迫症候群)管理を含む緊急ECMO介入においても、高い評価を得ています。継続的なイノベーションは、膜の耐久性と効率性の向上に重点を置いています。先進地域での高い普及率と新興市場での認知度の高まりが、市場における優位性を維持しています。このセグメントの臨床的重要性と、高度なECMOコンソールとの統合が、市場シェアをさらに強化しています。

ポンプセグメントは、血液外傷を最小限に抑え、患者の安全性を向上させる遠心ポンプと低せん断ポンプの採用増加に牽引され、2026年から2033年にかけて8.9%という最も高いCAGRを達成すると予想されています。ポンプは、特に高リスクの成人および小児患者におけるECMO中の血流調節に不可欠です。モバイルおよびトランスポートECMOプログラムの拡大により、コンパクトでポータブルで信頼性の高いポンプシステムの需要が高まっています。自動フロー制御、統合モニタリング、低溶血設計などの技術進歩が採用を加速させています。病院と専門ICUは、VV-ECMOとVA-ECMOの両方の用途にポンプに投資しています。心原性ショック、呼吸不全、先天性心疾患の有病率の上昇が成長を支えています。新興市場では、新生児および小児ECMOユニット向けのポンプの調達が増加しています。効率的なポンプを備えたポータブルECMOセットアップは現在、緊急対応で広く配備されており、迅速な患者搬送をサポートしています。高度なポンプは、生存率の向上と合併症の減少というメリットがあり、その導入は急速に進んでいます。信頼性の高い連続フローシステムへの需要が、革新的なポンプ技術への投資を促進しています。

• 患者集団別

患者人口に基づき、市場は乳児、成人、小児に分類されます。成人セグメントは、急性呼吸窮迫症候群(ARDS)、心原性ショック、心筋炎、心臓手術後合併症の発生率が高いことが主な理由で、2025年には55.4%と最大の市場収益シェアを占めました。新型コロナウイルス感染症(COVID-19)パンデミックの際には、重症呼吸器疾患および心臓疾患の治療にVV-ECMOおよびVA-ECMOシステムが広く導入され、成人向けECMOの導入が急増しました。病院は、高性能酸素化装置とポンプを統合した先進的な成人用ECMOコンソールに注目し、継続的なモニタリングを行っています。長期ECMOサポートと移植までの橋渡し手順も、成人セグメントの成長をさらに促進しています。ICUスタッフ向けの高度なトレーニングプログラムが、効率的な活用を保証します。規制当局の承認、保険適用範囲、臨床ガイドラインが導入を後押ししています。成人の生存率向上は、このセグメントの優位性を強化しています。学際的なECMOチームと三次医療機関のインフラが治療の質を高めています。急性期後ケア プログラムと ECMO の利点に対する認識の高まりにより、市場シェアがさらに強化されます。

乳児セグメントは、先天性心疾患、新生児呼吸窮迫症候群、および持続性肺高血圧症の増加により、2026年から2033年にかけて9.4%という最も高いCAGRを達成すると予測されています。特殊な新生児ECMO回路とカニューレは、血液量を減らし、合併症を最小限に抑えます。病院やNICUでは、重症新生児の生存率を向上させるため、ECMOの導入が進んでいます。小型の酸素化装置や低流量ポンプなどの技術革新は、安全で効果的な新生児治療をサポートしています。新生児科医と医療専門家向けの啓発プログラムも導入を促進しています。新興経済国における新生児ECMOプログラムの拡大も、成長を牽引しています。新生児輸送用のポータブルECMOシステムは、患者の転帰を改善します。安全プロトコルとトレーニングの継続的な改善は、臨床医の信頼を高めます。政府助成金と保険償還の利用可能性も導入を加速させます。長期的な予後の改善は、新生児ECMOへの投資をさらに促進します。

• 年齢別

年齢層別に見ると、市場は新生児、小児、成人に分類されます。成人セグメントは、2025年には52.7%と最大の市場収益シェアを占めました。これは、長期のECMOサポートを必要とする重度の呼吸器疾患および心臓疾患の蔓延が要因です。病院は、高度なICUインフラと訓練された多職種チームを擁する成人向けECMOを好んでいます。ARDSにはVV-ECMOが一般的に使用され、心臓合併症にはVA-ECMOが採用されています。高性能な酸素化装置とポンプが利用可能になることで、臨床転帰が向上します。COVID-19関連の呼吸不全を含むパンデミック後の症例も、ECMOの採用を後押ししています。保険償還と保険適用が市場の成長を支えています。高い処置件数、ECMOコンポーネントの繰り返し使用、そして病院の高度なシステムへの信頼が、ECMO市場の優位性を確固たるものにしています。臨床的な成功事例と低い合併症率が、継続的な投資を促しています。

小児科は、先天性心疾患、小児呼吸不全、そして術後ケアのニーズに牽引され、2026年から2033年にかけて8.1%という最も高い年平均成長率(CAGR)を達成すると予想されています。小児ECMOの導入は、低容量回路、小型カニューレ、そして体外血液曝露量の低減といったメリットをもたらします。病院や小児集中治療室は、政府の支援を受け、ECMOプログラムを拡大しています。小児向けにカスタマイズされた高度なポンプと酸素化装置は、転帰を改善します。生存率と合併症の減少を示す臨床的エビデンスも、導入を加速させています。ポータブルECMOユニットは、院内における患者の搬送をより安全にします。小児ECMO専門医向けの研修プログラムが、効果的な導入を確実なものにしています。新興地域における認知度の高まりも、成長をさらに促進しています。

• モダリティ別

モダリティに基づいて、市場は静静脈(VV)、静脈動脈(VA)、および動静脈(AV)ECMOに分類されます。VV-ECMOは、心機能低下のない重度の呼吸不全に好まれるため、2025年には49.8%と最大の市場収益シェアを占めました。病院は、ARDS、肺炎、および難治性低酸素血症の治療にVV-ECMOを利用しています。デュアルルーメンカニューレ、低抵抗酸素化装置、および高度なモニタリングシステムにより、患者の転帰が改善されます。臨床ガイドラインでは、成人および小児のARDSにVV-ECMOが推奨されています。COVID-19パンデミック後、世界的に利用が増加しました。ICUインフラを備えた三次医療機関がリーダーシップを維持しています。規制当局の承認、臨床的信頼、および成功した結果が市場の優位性を強化しています。トレーニングおよび認定プログラムにより、VV-ECMOの採用が促進されます。VV-ECMOユニットへの病院の投資は、信頼性の高いケアを保証します。

ECPRは、難治性心停止症例への導入が牽引役となり、2026年から2033年にかけて10.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。病院では、迅速な展開のためにモバイルECMOユニットを導入しています。ECPRは従来のCPRと比較して、生存率と神経学的回復率を向上させます。カニューレの設計、酸素化装置、ポンプの技術的進歩は、安全で効果的な治療を支えています。多職種連携の迅速対応チームによって、ECPRの導入が促進されています。啓発キャンペーンや専門学会のガイドラインも、ECPRの普及をさらに促進しています。救急医療や発展途上地域への進出も、市場の成長を加速させています。

• 適応症別

適応症に基づき、市場は呼吸器疾患、心臓疾患、体外心肺蘇生(ECPR)に分類されます。呼吸器疾患は、2025年には46.1%と最大の市場収益シェアを占めました。これは主に、ARDS、重症肺炎、低酸素性呼吸不全の世界的な有病率の高さによるものです。VV-ECMOは、心臓への負担を最小限に抑えながら効果的な酸素供給と二酸化炭素除去を実現するため、人工呼吸器装着患者に広く好まれています。高度な酸素化装置と低せん断ポンプは、患者の安全性と転帰を向上させます。設備の整ったICUと訓練を受けた人員を擁する病院がこのセグメントを支配しており、パンデミック後のECMOサポートの需要もそれを後押ししています。このセグメントは、確立された臨床ガイドライン、酸素化装置とポンプの広範な入手可能性、そして高度なモニタリングシステムとの統合の恩恵を受けています。三次医療センターでは、成人および小児の症例で呼吸器ECMOが広く使用されています。呼吸器系危機への緊急対応も、ECMOの導入をさらに後押ししています。膜技術と酸素化装置の効率性に関する継続的な研究開発により、リーダーシップを維持しています。臨床医向けの啓発キャンペーンと研修プログラムにより、この分野の地位が強化されています。高い手術件数と実証済みの生存率向上により、優位性が確固たるものとなっています。

体外心肺蘇生法(ECPR)は、難治性心停止や重篤な緊急事態における導入増加に牽引され、2026年から2033年にかけて11.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。ECPRは従来のCPRと比較して神経学的転帰と生存率を大幅に改善するため、病院は専用のECMOユニットへの投資を促しています。モバイルECMOシステムは、特に救急科や大規模心臓センターにおいて、ベッドサイドへの迅速な導入を容易にします。迅速なカニューレ挿入プロトコルと標準化された操作手順は、処置リスクを低減し、導入を促進します。心臓専門医、集中治療医、灌流医を含む多職種による迅速対応チームが、効果的な導入を保証します。啓発キャンペーン、専門学会の推奨、そして公表された臨床結果が、ECPR導入をさらに促進しています。新興市場の病院は、ECPRプログラムを徐々に拡大しています。迅速な導入が可能なように設計された高度な酸素化装置、低せん断ポンプ、そしてコンパクトなカニューレが、この分野の成長に貢献しています。緊急時のECMO使用に関する研修プログラムは、臨床医の自信を高めます。政府および民間病院による心臓救急対策の取り組みは、ECMO導入を促進しています。院内心停止の発生率が世界的に増加していることは、ECMOの需要の高まりを裏付けています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診療所、診断センター、その他に分類されます。病院は、高度なICUインフラ、訓練を受けた多職種チーム、および複雑なECMO処置を管理する能力の存在により、2025年には63.4%という最大の市場収益シェアを占めました。病院は、心臓手術後、重度のARDS、難治性心不全症例など、成人、小児、新生児のECMO介入の大部分を実施しています。高度な酸素化装置、ポンプ、および統合型モニタリングコンソールの利用可能性は、病院の優位性をさらに強化します。高い処置件数と三次医療施設は、継続的な導入を保証します。臨床プロトコル、ECMO後のケアプログラム、および結果追跡は、病院で十分に確立されています。政府および民間の医療資金、保険適用範囲、および認定基準は、病院の導入をサポートしています。病院はまた、緊急時の配備に備えてモバイルECMOユニットに投資しています。経験豊富な灌流士とECMOコーディネーターは、処置の成功に貢献します。啓発キャンペーンとガイドラインの普及により、市場シェアがさらに強化されます。

診断センターは、重症患者のECMO前評価、術後モニタリング、診断評価の需要増加に牽引され、2026年から2033年にかけて9.7%という最も高いCAGRを達成すると予想されています。これらのセンターは、ECMO療法を補完する高度な画像診断、血液ガス分析、血行動態モニタリングを提供します。病院から診断センターへの紹介ネットワークは、ワークフローの効率を高めます。新興市場では、ECMO患者の転帰を改善するために診断施設への投資が行われています。ポータブルな画像診断およびモニタリング機器などの技術進歩は、迅速な評価をサポートしています。ECMO関連手順に関する診断スタッフのトレーニングプログラムは、採用を促進します。早期介入と結果追跡への意識の高まりが需要を促進しています。診断センターは、継続的な患者モニタリングを提供するために、病院と協力することがよくあります。小児および新生児ECMOプログラムの拡大は、セグメントの成長に貢献しています。診断センターの費用対効果の高いソリューションは、小規模クリニックを惹きつけています。遠隔医療プラットフォームとの統合により遠隔評価が可能になり、採用が加速します。

• 流通チャネル別

流通チャネルに基づいて、市場は直接販売と小売に分類されます。直接販売は、2025年には71.2%という最大の市場収益シェアを占めましたが、これは主にECMOデバイスの高コスト、技術的な複雑さ、そしてオンサイトトレーニングの必要性によるものです。病院は、保証、機器の統合、そしてサービスサポートへのアクセスを確保するために、直接調達を好みます。長期サービス契約、トレーニング、そしてオンサイト設置は、採用を強化します。高度なECMOコンソール、酸素化装置、ポンプ、そしてカニューレは、その治療の重要性から、ほとんどが直接販売を通じて調達されています。直接販売は、サプライチェーンの信頼性と迅速な技術支援を保証します。病院のECMOプログラムは、定期的な更新、メンテナンス、そして部品交換に依存しています。メーカーとの確立された関係は、リピート購入を支えます。規制当局の承認と病院の監査は、直接調達への信頼を強化します。多職種チームへの集中的なトレーニングは、直接販売によってより容易になります。新興市場の病院もまた、複雑なECMOセットアップのために直接チャネルを好みます。患者の安全性、信頼性、ICU インフラストラクチャとの統合により、直接チャネルの優位性が継続します。

小売または間接チャネルは、販売代理店を通じたカニューレ、付属品、消耗品の需要増加に支えられ、2026年から2033年にかけて8.4%という最も高いCAGRを達成すると予想されています。小規模な病院、診療所、診断センターは、消耗品やモジュール部品の容易な入手源として小売チャネルへの依存度を高めています。間接チャネルは、酸素化装置、ポンプ、モニタリング用付属品の迅速な補充を可能にします。販売代理店ネットワークは、直接販売が限られている遠隔地や新興市場へのリーチを提供します。小売チャネルは、非クリティカルな部品の費用対効果の高い調達をサポートします。病院や診療所は、柔軟な納品スケジュール、まとめ買い、現地での在庫確保といったメリットを享受できます。小児および新生児ECMOユニットの増加は、小売を通じた特殊消耗品の需要を促進しています。オンラインB2Bプラットフォームと現地の販売代理店は、アクセス性を高めます。販売代理店によるトレーニングと技術指導は、ECMO消耗品の使用に対する信頼を高めます。地域の医療提供者との提携により、小売での採用がさらに促進されます。新興経済国における事業拡大は、継続的な成長を約束します。

体外膜型人工肺市場の地域分析

- 体外式膜型人工肺市場では北米が2025年に35%の最大の収益シェアを占め、市場を支配した。

- 高度な医療インフラ、高いICU収容能力、ECMO訓練を受けた専門医の存在、成人、小児、新生児の集中治療におけるECMOの導入増加に支えられています。

- この市場は、心臓手術センター、外傷治療、救急医療での使用が増加しており、地域をリードしています。

米国体外膜型人工肺市場の洞察

米国の体外式膜型人工肺(ECMO)市場は、2025年に北米で最大の収益シェアを獲得しました。これは、集中治療室におけるECMOの普及率の高さ、心血管および呼吸器系サポートにおける広範な使用、そして活発な臨床研究の取り組みによるものです。医療従事者におけるECMOに関する意識の高まり、ECMO研修プログラムへの投資の増加、そして低侵襲性心肺補助手術に対する需要の増加が、市場の成長をさらに促進しています。

欧州体外膜型人工肺市場の洞察

欧州の体外式膜型人工肺(ECMO)市場は、心臓・呼吸器疾患の発症率上昇、確立された医療制度、そして専門のECMOセンターの存在を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。また、救命救急インフラの改善に向けた政府の取り組みの増加と、ECMOの利点に対する臨床的認知度の高まりも、ECMOの導入を後押ししています。

英国体外式膜型人工肺市場の洞察

英国の体外式膜型人工肺市場は、救命医療サービスの拡大、新生児・小児科における利用率の向上、そしてECMOの成果に焦点を当てた臨床研究プログラムの拡大に支えられ、着実に成長すると予想されています。政府による先進医療技術への重点的な取り組みと、ECMOに関する専門的な研修プログラムの存在が、成長の重要な原動力となっています。

ドイツにおける体外式膜型人工肺市場の洞察

ドイツの体外式膜型人工肺(ECMO)市場は、医療費の高騰、高度な医療インフラ、そして心肺補助における技術革新への注力に牽引され、高い年平均成長率(CAGR)で拡大すると予想されています。国内の専門ECMOセンターネットワークと、成人および小児医療における臨床導入の増加も、市場拡大を後押ししています。

アジア太平洋地域における体外式膜型人工肺市場の洞察

アジア太平洋地域の体外式膜型人工肺(ECMO)市場は、呼吸器疾患、新生児合併症、心疾患の増加に牽引され、予測期間中に最も高いCAGRで成長する見込みです。病院インフラへの投資増加、ECMO療法への認知度の高まり、そして中国、インド、日本、韓国におけるECMO研修プログラムの拡大が、市場におけるECMOの普及を促進すると予想されます。

日本における体外式膜型人工肺市場の洞察

日本のECMO市場は、高度な医療インフラ、心血管疾患および呼吸器疾患の発症率の高さ、そして専門の救命救急センターの増加により、急速に成長しています。新生児および成人向けECMOプログラムを推進する政府の取り組み、そしてスタッフのトレーニングと高度な機器への投資も、ECMOの導入を後押ししています。

中国体外膜型人工肺市場の洞察

中国の体外式膜型人工肺市場は、呼吸器疾患および心臓疾患の増加、病院収容能力の拡大、そして臨床専門知識の向上により、2025年にはアジア太平洋地域において最大の収益シェアを占める見込みです。集中治療の近代化に対する政府の支援、新生児集中治療室の拡張、そして医療従事者の間での意識の高まりが、市場の成長を牽引する主要な要因となっています。

体外式膜型人工肺の市場シェア

体外膜型酸素化業界は、主に、次のような定評ある企業によって牽引されています。

- メドトロニック(米国)

- ゲティンゲAB(スウェーデン)

- LivaNova PLC(英国)

- テルモ株式会社(日本)

- Xenios AG(ドイツ)

- マケ(スウェーデン)

- Medos Medizintechnik AG (ドイツ)

- アボット(米国)

- ソリングループ(イタリア)

- Hemovent GmbH(ドイツ)

- ニプロ株式会社(日本)

- Fresenius Medical Care AG & Co. KGaA(ドイツ)

- バクスターインターナショナル社(米国)

- スペクトラム・メディカル(米国)

- ベクトン・ディキンソン・アンド・カンパニー(米国)

- ノヴァ・バイオメディカル(米国)

- Eurosets Srl(イタリア)

- Cannuflow GmbH(ドイツ)

- インスパイア・メディカル・システムズ(米国)

- ECMOメディカルシステムズ(米国)

体外式膜型人工肺(EVMO)市場における世界の最新動向

- 2021年7月、フレゼニウスメディカルケアの子会社であるゼニオスAGは、中国の国家薬品監督管理局(NMPA)から、ECMO療法用のゼニオスコンソールと患者キットの承認を取得しました。これにより、中国の病院でECMOシステムの臨床使用が拡大し、重要な心肺補助技術へのアクセスが拡大します。

- 2022年11月、LivaNova PLCは、次世代LifeSPARC高度循環サポートシステムについて米国食品医薬品局(FDA)から510(k)承認を取得し、米国での体外式膜型人工肺療法におけるプラットフォームの使用を認可し、救命医療機器ポートフォリオを強化したと発表しました。

- 2023年4月、アボットは、セントリマグ血液ポンプについて米国FDAから2つの追加承認を取得し、体外式膜型人工肺を必要とする成人患者への長期使用の適応を拡大しました。これにより、重症患者の臨床的柔軟性と治療期間が向上しました。

- 2023年7月、先進的な磁気浮上技術を活用した最先端のECMOシステムであるBreathMoがASAIOカンファレンスで発表されました。これは、集中治療現場における複雑な臨床ニーズを満たすことを目的とした、ポータブルで高性能な体外生命維持ソリューションにおける重要なイノベーションを表しています。

- 2024年1月、マッケ・ゲティンゲグループは、患者の移動性を向上させ、病院環境内での輸送を簡素化し、集中治療チームの運用柔軟性を高めることを目指した新しいMQAフレックスECMO装置の発売を発表しました。

- 2024年3月、メドトロニックは英国に拠点を置くNHS Blood and Transplantと戦略的提携を締結し、メドトロニックのROTAFLOW ECMOシステムを使用して英国全土でのECMO療法の利用可能性とアクセス性を高め、国民保健サービスの臨床範囲を拡大しました。

- 2024年5月、Hemovent GmbHは、統合型ポータブル空気圧ECMOシステム「MOBYBOX」が複数の欧州市場で最初の商用展開を完了し、院内および院間の搬送時に優れた携帯性を実証したと発表しました。

- 2024年5月、アボットラボラトリーズは、体外循環の延長を必要とする患者のパフォーマンスと臨床結果を改善するために設計された新しい酸素化装置を発売し、ECMO製品ポートフォリオを拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。