世界の吸入インスリン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

630.00 Million

USD

1,476.10 Million

2024

2032

USD

630.00 Million

USD

1,476.10 Million

2024

2032

| 2025 –2032 | |

| USD 630.00 Million | |

| USD 1,476.10 Million | |

| % | |

|

世界の吸入インスリン市場のセグメンテーション、タイプ別(速効型吸入インスリン、持続型吸入インスリン、その他)、投与デバイス別(ドライパウダー吸入器、ソフトミスト吸入器、その他)、用途別(1型糖尿病、2型糖尿病、その他)、エンドユーザー別(病院、在宅ケア、クリニック、その他)業界動向と2032年までの予測

吸入インスリン市場規模

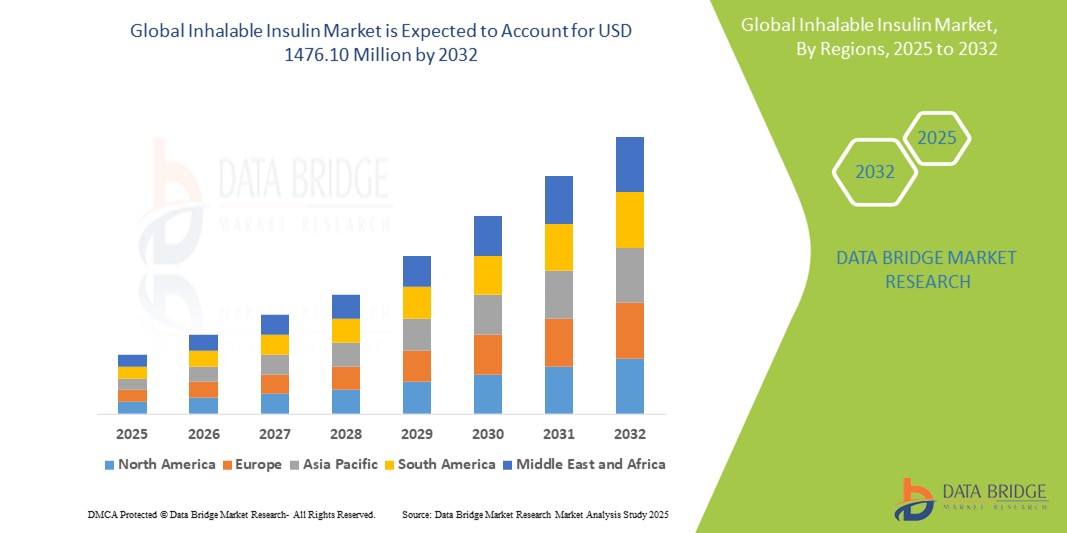

- 世界の吸入インスリン市場規模は2024年に6億3000万米ドルと評価され、予測期間中に11.23%のCAGRで成長し、2032年までに14億7610万米ドル に達すると予想されています 。

- 市場の成長は、主に世界的に糖尿病の罹患率が上昇していることと、非侵襲的で患者に優しいインスリン投与方法の需要が高まっていることによって推進されており、吸入インスリンは従来の注射インスリンに代わる魅力的な選択肢として位置づけられている。

- さらに、肺への薬物送達技術の継続的な進歩と吸入によるインスリンのバイオアベイラビリティの向上は、患者と医療従事者の両方において吸入インスリン製剤の普及を促進しています。これらの要因が相まって、吸入インスリン製剤の普及が加速し、業界の成長を大きく後押ししています。

吸入インスリン市場分析

- 糖尿病管理のための針を使わない代替手段を提供する吸入インスリンは、その作用の発現が早く、患者のコンプライアンスが向上し、特に注射に関連する不安を抱える人にとって投与が容易なため、現代の糖尿病治療においてますます重要な要素になりつつあります。

- 吸入インスリンの需要の高まりは、主に世界的な糖尿病の罹患率の増加、非侵襲的治療オプションへの注目の高まり、代替インスリン投与技術への意識の高まりによって促進されている。

- 北米は、糖尿病人口が多く、医療インフラが充実しており、規制面での支援も好ましいことから、2024年には38.5%という最大の収益シェアで吸入インスリン市場を支配しています。

- アジア太平洋地域は、予測期間中、吸入インスリン市場において最も急速に成長する地域になると予想されています。この成長は、医療へのアクセスの向上、糖尿病発症率の上昇、そして地域全体における新しい薬物送達システムへの認知度の高まりによって牽引されています。

- 1型糖尿病セグメントは、毎日のインスリン投与の必要性と、若年層および労働年齢層における生活の質と治療遵守を改善する吸入インスリンの可能性により、2024年には45.1%の市場シェアで吸入インスリン市場を支配します。

レポートの範囲と吸入インスリン市場のセグメンテーション

|

属性 |

吸入インスリンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

吸入インスリン市場の動向

「針を使わない薬剤投与による利便性の向上」

- 世界の吸入インスリン市場において、非侵襲性で針を使わない薬剤投与法への関心が高まっていることは、重要な加速トレンドです。特に、定期的なインスリン投与を必要とする1型および2型糖尿病患者の間で、この傾向が顕著です。この革新は、患者のコンプライアンス、利便性、そして生活の質を大きく向上させています。

- 例えば、テクノスフィアインスリン(MannKind社がAfrezzaとして販売)は、食事中の注射に代わる速効性吸入インスリンを提供し、コンパクトな吸入器でインスリン粉末を吸入することができます。これにより、毎日の注射針の使用に伴う不快感や偏見が軽減されます。

- 針を使わない投与法は、従来の皮下インスリンに比べて肺への吸収が速く、作用発現が早いため、食後血糖コントロールの改善と糖尿病管理の柔軟性向上につながります。

- さらに、吸入型インスリンデバイスは携帯性と使いやすさを重視して設計されており、特に小児、高齢者、あるいは注射針を嫌う患者にとって有益です。コンパクトな設計により目立たず使用でき、現代のライフスタイルにおける利便性へのニーズに合致しています。

- メーカーは、吸入インスリン製剤の改良とバイオアベイラビリティの向上にも取り組んでおり、2型糖尿病や併用療法におけるより広範な使用への道を開いています。患者中心のケアへの世界的な潮流は、吸入インスリンのような革新的でユーザーフレンドリーなソリューションへの需要を継続的に押し上げています。

- 服薬遵守の改善と針を使わない投与方法の利便性への重点が高まっていることから、先進地域と発展途上地域の両方で採用が増加しており、市場は持続的な成長に向けて位置づけられています。

吸入インスリン市場の動向

ドライバ

「非侵襲的送達と利便性に対する患者の嗜好によりニーズが高まっている」

- 世界中で糖尿病の罹患率が増加していることと、注射針恐怖症を経験した患者やより便利なインスリン投与方法を求める患者の割合が相まって、吸入インスリンの需要が高まっている主な要因となっている。

- 例えば、2024年には、アフレッツァの製造元であるマンカインド社が、製品の速効性と投与の容易さを強調し、患者へのアクセスと教育の拡大に向けた取り組みを継続しました。主要企業によるこのような戦略は、予測期間中の吸入インスリン業界の成長を牽引すると予想されます。

- 糖尿病患者が代替投与オプションをより意識するようになり、日常の治療計画の容易さの向上を求めるようになるにつれて、吸入インスリンは目立たない投与、注射の負担軽減、より速い吸収の可能性などの高度な機能を提供し、従来の皮下インスリンに代わる魅力的な選択肢を提供します。

- さらに、患者の治療遵守の向上への関心の高まりと、よりユーザーフレンドリーな糖尿病管理ツールへの要望により、吸入インスリンは包括的なケアプランの不可欠な要素となり、食事時のインスリン投与に差別化された選択肢を提供しています。

- 針を使わないインスリン注入システムの利便性、(特定の製品では)冷蔵せずにインスリンを持ち運び・投与できること、そしてより侵襲性の低い治療体験の可能性は、在宅医療分野における吸入インスリンの導入を促進する重要な要因です。糖尿病の個別化管理へのトレンドと、患者に優しい投与方法の利用可能性の増加も、市場の成長に寄与しています。

抑制/挑戦

「歴史的な市場の課題と高コストに対する懸念」

- 吸入インスリン製剤がこれまで直面してきた課題、例えば過去の市場撤退やそれに伴う認識の問題などは、市場への浸透を大きく阻害する要因となっています。吸入インスリン製剤は、吸入器に対する患者の快適性と、そのベネフィットとリスクの明確な理解に大きく依存しているため、潜在的な消費者の間で長期的な存続可能性と安全性に関する不安が生じています。

- 例えば、以前の吸入インスリン製品(エクスベラなど)の回収に関する注目を集めた報告により、一部の患者と医療提供者はこの投与方法を完全に受け入れることをためらい、広範な導入の障壁となっている。

- こうした懸念に対処するには、確固たる臨床的エビデンス、適切な使用方法と潜在的な副作用に関する一貫した患者教育、そして製品の差別化に関する透明性のあるコミュニケーションが不可欠です。MannKindのような企業は、潜在的なユーザーに安心感を与えるために、マーケティングにおいてAfrezzaの独自の薬物動態プロファイルと患者へのメリットを強調しています。さらに、一部の先進的な吸入インスリンシステムは、従来の注射インスリンと比較して初期費用が比較的高額であるため、価格に敏感な消費者や保険適用範囲が限られている人にとって導入の障壁となる可能性があります。一部の人にとっては利便性によって費用が相殺されるかもしれませんが、プレミアム感は依然として普及の妨げとなる可能性があります。

- 製品を改良し、コストを削減するための継続的な努力が行われている一方で、この特殊な技術に対する認識されたプレミアムは、特に確立された注射剤の代替品に対して即時かつ大きな利点を見出せない人々にとって、広範な導入を依然として妨げる可能性があります。

吸入インスリン市場の展望

市場は、タイプ、配信デバイス、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• タイプ別

吸入インスリン市場は、種類別に、速効型吸入インスリン、持続型吸入インスリン、その他に分類されます。速効型吸入インスリンは、食後血糖値の急上昇を管理する上で重要な役割を果たし、速効性ソリューションを求める患者に好まれることから、2024年には52.5%の収益シェアで市場をリードしました。

長時間作用型吸入インスリン分野は、持続的な血糖コントロールと患者のコンプライアンス向上に向けた研究開発活動の増加により、2025年から2032年にかけて19.3%という最も高いCAGRを達成すると予想されています。

• 配信デバイス別

吸入器の種類に基づいて、吸入インスリン市場はドライパウダー吸入器、ソフトミスト吸入器、その他に分類されます。ドライパウダー吸入器は、その使いやすさ、携帯性、そして幅広い入手性により、2024年には65.7%という最大の市場シェアを獲得しました。

ソフトミスト吸入器は、肺への沈着を改善し、薬剤のバイオアベイラビリティを向上させる吸入技術の進歩に支えられ、予測期間中に 18.8% という最も高い CAGR を達成すると予想されています。

• 用途別

用途別に見ると、吸入インスリン市場は1型糖尿病、2型糖尿病、その他に分類されます。1型糖尿病セグメントは、2024年には45.1%の市場シェアを獲得し、吸入インスリン市場を牽引するでしょう。これは、1型糖尿病セグメントにおける毎日のインスリン投与の必要性と、若年層および労働年齢層における生活の質と治療遵守を改善する吸入インスリンの可能性に牽引されています。

1 型糖尿病分野は、臨床導入の継続とインスリン注射剤の代替品に対する患者の需要により、2025 年から 2032 年にかけて 17.6% という最も高い CAGR を記録すると予想されています。

• エンドユーザーによる

吸入インスリン市場は、エンドユーザー別に、病院、在宅ケア、クリニック、その他に分類されます。在宅ケア分野は、在宅糖尿病管理と遠隔医療のトレンド拡大に後押しされ、2024年には49.3%の収益シェアで市場をリードするでしょう。

病院セグメントは、入院患者と外来患者のケア環境の両方において吸入インスリン療法の導入が増加していることから、予測期間中に20.1%という最も高いCAGRを達成すると予想されています。

吸入インスリン市場の地域分析

- 北米は、糖尿病の罹患率の増加、非侵襲的な薬物送達方法の好感度の高まり、患者と医療提供者の間での吸入インスリンの利点に関する認識の高まりにより、2024年には38.5%の最大の収益シェアで吸入インスリン市場を支配します。

- この地域の強力な医療インフラ、先進技術の採用率の高さ、そして新しい薬物送達システムに対する好ましい規制支援は、市場拡大に大きく貢献しています。

- さらに、糖尿病ケアの革新への投資の増加と、吸入インスリン溶液の有効性と安全性の向上を目的とした臨床研究の増加が市場の成長をさらに促進し、北米を世界的に主要な地域にしています。

米国吸入インスリン市場の洞察

米国の吸入インスリン市場は、2024年に北米最大の売上高シェア77.9%を獲得しました。これは、特に注射針恐怖症の患者や食事中に即効性インスリンを求める人々にとって、簡便なインスリン投与方法への需要が高まっていることが背景にあります。消費者は、投与の容易さと、より負担の少ない治療体験を重視する傾向が強まっています。製薬会社によるデバイス設計の改善と患者教育への継続的な取り組みは、吸入インスリン市場をさらに牽引しています。さらに、多様な投与方法を含む個別化糖尿病管理への関心の高まりも、市場の存在感を高めています。

欧州の吸入インスリン市場の洞察

欧州の吸入インスリン市場は、予測期間を通じて、慎重ながらも大幅なCAGRで拡大すると予測されています。この成長は、主に欧州大陸全体における糖尿病の有病率の高さと、多様な投与方法による患者の服薬遵守率向上に向けた継続的な取り組みによって牽引されています。多様なインスリン投与方法に対する認識の高まりと、ユーザーフレンドリーなデバイスへの需要が相まって、承認されている地域では吸入インスリンの導入が促進されています。欧州の医療制度も、これらのデバイスが提供する利便性と患者の生活の質への潜在的な影響を評価しています。特に糖尿病ケアネットワークが整備された国では、特定の患者層において緩やかな成長が見込まれます。

英国の吸入インスリン市場の洞察

英国の吸入インスリン市場は、予測期間中に注目すべきCAGRで成長すると予想されています。これは、糖尿病の負担の増大と、より簡便なインスリン投与方法への要望に牽引されています。さらに、患者が非侵襲的治療を好むことから、医療提供者と患者の両方が、従来の注射剤に代わる選択肢を検討するようになっています。英国は糖尿病管理における患者アウトカムの改善に注力しており、国の医療制度と連携することで、特殊なインスリン投与システムが普及する機会が生まれる可能性があります。

ドイツの吸入インスリン市場の洞察

ドイツの吸入インスリン市場は、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。これは、高度な糖尿病ケアソリューションへの認知度の高まりと、患者中心の治療オプションへの需要の高まりに支えられています。ドイツは、高度に発達した医療インフラに加え、精密医療と患者の安全性を重視しており、多様なインスリン投与法の導入を促進しています。また、利便性が高く、より侵襲性の低いインスリン投与を包括的な糖尿病管理計画に組み込むことも、地域の患者と医師の嗜好に合わせ、ますます普及しつつあります。

アジア太平洋地域の吸入インスリン市場に関する洞察

アジア太平洋地域の吸入インスリン市場は、2025年から2032年の予測期間中に14%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この成長は、中国、日本、インドなどの国々における糖尿病罹患率の急速な上昇、可処分所得の増加、そして医療アクセスの向上によって牽引されています。この地域では、患者ケアの向上を促進する政府の取り組みに支えられ、糖尿病管理に対する理解が深まり、様々なインスリン投与方法の検討が進んでいます。さらに、アジア太平洋地域の医薬品製造能力が拡大するにつれ、吸入インスリン製剤の現地生産の可能性と価格の低さが、より幅広い患者層へのアクセス拡大につながる可能性があります。

中国吸入インスリン市場の洞察

中国の吸入インスリン市場は、アジア太平洋地域において大きな市場収益シェアを占めています。これは、同国の膨大な糖尿病患者人口、医療施設の急速な拡大、そして革新的な医療技術の普及拡大に起因しています。中国は糖尿病管理において重要な市場であり、都市部と農村部の両方で代替的なインスリン投与法の検討が進んでいます。糖尿病ケアの近代化への取り組みと多様な治療選択肢の提供、そして国内外の強力な製薬企業が、中国市場の成長を牽引する重要な要因となっています。

インドの吸入インスリン市場の洞察

インドの吸入インスリン市場は、予測期間中に最も高いCAGRで拡大すると予想されています。この成長は、糖尿病患者数の膨大かつ急速な増加、高度な糖尿病管理への意識の高まり、そして非注射型インスリン療法への需要によって牽引されています。糖尿病と診断される患者数の増加、専門医療へのアクセス向上、そしてより快適な治療体験の可能性が相まって、吸入インスリンへの関心が高まっています。さらに、国内の製薬企業の能力開発と革新的な治療法へのアクセス向上に向けた取り組みは、インド全土における市場の成長に大きく貢献する可能性があります。

吸入インスリン市場シェア

吸入インスリン業界は、主に、次のような老舗企業によって牽引されています。

- マンカインドコーポレーション(米国)

- シプラ(インド)

- ファイザー社(米国)

- ネクターr(米国)

- サノフィ(フランス)

- リリー(米国)

- ノボノルディスクA/S(デンマーク)

- バイオコン(インド)

- アルケルメスplc(アイルランド)

- アストラゼネカ(英国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- オラメッド(イスラエル)

世界の吸入インスリン市場の最新動向

- 2024年4月、吸入インスリンの主要企業であるMannKind Corporationは、主力製品であるAfrezzaについて、欧州で新たな第3相臨床試験を開始すると発表しました。この試験は、2型糖尿病患者における吸入インスリンの長期的な肺への安全性と有効性を評価することを目的としています。これは、Afrezzaの欧州市場における規制適用範囲の拡大に向けた重要な一歩であり、非侵襲性インスリン送達における世界的な拡大とイノベーションへのMannKindの戦略的コミットメントを強調するものです。

- 2024年3月、ダンス・バイオファーム(Aerami Therapeuticsに社名変更)は、アジアの大手製薬会社と提携し、吸入インスリンプラットフォームAER-501の共同開発・商業化を行うことを発表しました。この提携は、中国やインドなどの普及率の高い市場において、針なしインスリン製剤へのアクセスを加速させることを目的としています。この提携は、ダンスの吸入技術と地域の専門知識を組み合わせることで、満たされていない臨床ニーズに対応し、より広範な患者への普及を支援します。

- サノフィは2024年2月、安定性と常温保存期間の延長を実現した次世代吸入インスリン製剤の開発への投資を発表しました。この研究開発は、リソースの限られた環境における患者の服薬遵守の向上と、サノフィの糖尿病ケアポートフォリオの拡大に重点を置いています。また、同社は2025年後半までにラテンアメリカでパイロット試験を開始する可能性を示唆し、価格の手頃さと拡張性を目指しています。

- インドの大手製薬会社であるシプラ社は、2024年1月、肺への薬物送達を専門とする現地バイオテクノロジー系スタートアップ企業を戦略的に買収し、吸入インスリン分野に参入する計画を発表しました。この買収により、シプラ社の糖尿病治療薬パイプラインが強化され、2026年までに費用対効果の高い吸入インスリン製品をインドで導入することが期待されます。この動きは、インド国内における針なし糖尿病治療ソリューションへの関心と投資の高まりを反映しています。

- バイオシミラーのリーディングカンパニーであるバイオコン・バイオロジクスは、2023年12月に自社開発の吸入インスリン候補の臨床試験を完了し、従来の皮下注射インスリンとの生物学的同等性を実証しました。同社は2025年に第1相臨床試験を開始する予定です。バイオコンの参入は、このニッチ市場における競争の激化を示唆するものであり、インドがより患者に優しい生物学的製剤イノベーションを推進していることを象徴しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。