世界の物流自動化市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

36.43 Billion

USD

86.47 Billion

2024

2032

USD

36.43 Billion

USD

86.47 Billion

2024

2032

| 2025 –2032 | |

| USD 36.43 Billion | |

| USD 86.47 Billion | |

| % | |

|

世界の物流自動化市場のセグメント化、コンポーネント別(ハードウェア、ソフトウェア、サービス)、機能別(在庫・保管管理、輸送物流)、物流タイプ別(販売物流、生産物流、回収物流、調達物流)、組織規模別(大企業、中小企業)、ソフトウェアアプリケーション別(在庫管理、注文管理、ヤード管理、出荷管理、労務管理、ベンダー管理、顧客サポート、その他)、貨物輸送モード別(航空、道路、海上)、アプリケーション別(輸送、インフォテインメントシステム、安全警報システム、その他)、エンドユーザー別(小売・電子商取引、製造、石油・ガス・エネルギー、食品・飲料、郵便・小包、食料品、一般商品、アパレル、日用消費財、医薬品・ヘルスケア、物流・輸送、自動車、航空宇宙・防衛、食品・飲料、化学薬品、その他) - 業界2032年までのトレンドと予測

物流自動化市場規模

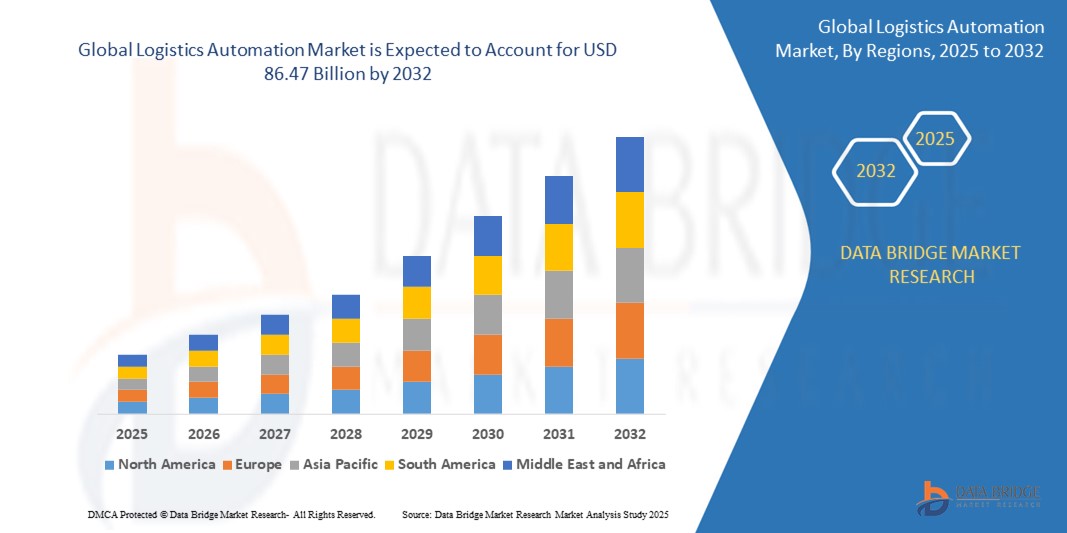

- 世界の物流自動化市場規模は2024年に364.3億米ドルと評価され、予測期間中に11.41%のCAGRで成長し、2032年までに864.7億米ドル に達すると予想されています。

- 市場の成長は主に、サプライ チェーンや倉庫業務における IoT、AI、ロボット工学などの先進技術の導入の増加によって推進されており、効率性の向上、運用コストの削減、リアルタイムのデータ インサイトが可能になります。

- さらに、特にeコマースや小売業において、より迅速でエラーのない非接触型の物流プロセスに対する需要が高まっており、企業は自動化されたマテリアルハンドリング、仕分け、輸送システムへの投資を促しています。こうした傾向は、物流自動化ソリューションの導入を大幅に加速させ、世界的な市場拡大を促進しています。

物流自動化市場分析

- ロボット、AI、IoTを活用してサプライチェーンと倉庫業務を効率化する物流自動化は、業務効率の向上、人的ミスの削減、リアルタイムデータ分析を可能にすることから、産業部門と小売部門の両方で急速に重要な要素になりつつあります。

- 物流自動化の需要増加は、主に、より迅速でコスト効率の高いサプライチェーン運営の必要性、電子商取引プラットフォームの採用の増加、そして世界的な貿易ネットワークの複雑化によって推進されている。

- 北米は、高度なインフラ、技術の早期導入、そして民間企業と政府主導による自動化とスマート物流ソリューションへの高い投資により、物流自動化市場を支配し、40%の最大の収益シェアを占めると予想されています。

- アジア太平洋地域は、急速な工業化、電子商取引の拡大、中国やインドなどの国における効率的な物流ソリューションの需要の急増により、予測期間中に物流自動化市場で最も急速に成長する地域になると予測されています。

- 物流自動化市場において、ハードウェアセグメントが最大の市場シェア67.1%を占めると予想されています。自動輸送の需要増加により、自律型ロボット分野はハードウェアソリューションの中で最大の市場シェアを占めています。自律型ロボットへの支出の大部分は、自律誘導車両(AVR)に向けられると予想されています。

レポートの範囲と物流自動化市場のセグメンテーション

|

属性 |

物流自動化の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

物流自動化 市場の動向

「サプライチェーンの効率化に向けたAIとロボティクスの導入拡大」

- 世界の物流自動化市場における重要なトレンドとして、サプライチェーン管理と業務効率の最適化を目的とした人工知能(AI)とロボット工学の統合が急速に進んでいます。これらの技術を組み合わせることで、手作業の削減、ミスの最小化、意思決定プロセスの強化など、物流業務に変革がもたらされます。

- 例えば、倉庫や配送センターでは、在庫管理、受注処理、梱包作業を自動化するために、AI搭載ロボットや自律移動ロボット(AMR)が導入されています。Amazonなどの企業はすでに倉庫業務の改善にロボットシステムを導入しており、他の企業もこれに追随し、自動化ソリューションの需要が高まっています。

- 物流自動化へのAI統合により、予測分析などの機能を活用し、ルートや配送スケジュールを最適化し、輸送コストを削減し、配送精度を向上させることができます。AIシステムから得られるリアルタイムデータは、倉庫レイアウト、在庫レベル、労働力配分の改善を提案し、サプライチェーン全体のパフォーマンス向上にも役立ちます。

- AIとロボティクスをIoTデバイスやクラウドベースのプラットフォームとシームレスに統合することで、サプライチェーン業務のリアルタイムな可視性が向上し、企業は混乱に迅速に対応し、ワークフローを効率化できるようになります。高度な分析を導入することで、企業はサプライチェーン予測を強化し、より適切な需要計画を実現できます。

- 自動化、効率化、リアルタイムの意思決定の強化に向けたこの傾向は物流業界を再編しており、Dematic、Zebra Technologies、Kiva Systemsなどの企業が自動化の革新をリードしています。

- AIとロボットを活用したソリューションの需要は、企業がコスト削減、業務効率の向上、顧客体験の向上を求める中で、電子商取引、小売、製造、製薬など、さまざまな分野で急速に拡大しています。

物流自動化市場の動向

ドライバ

「サプライチェーン業務における効率化とコスト削減の需要の高まり」

- 物流とサプライチェーン業務における効率化とコスト削減のニーズの高まりにより、物流自動化ソリューションの需要が高まっています。

- 例えば、DHLは2024年1月に、荷物の処理効率を向上させ、ミスを減らし、人的労力を最小限に抑えることを目的として、AIを搭載したロボット仕分けシステムを導入しました。このようなイノベーションは、物流自動化業界の発展を加速させると期待されています。

- 企業がサプライチェーンの合理化を目指す中で、自動化は処理の高速化、人件費の削減、精度の向上など、大きなメリットをもたらします。倉庫、輸送、在庫管理における自動化ソリューションは、運用コストを削減しながら、eコマースや国際貿易の高まる需要に対応します。

- グローバル化とリアルタイム配送の需要の高まりにより、サプライチェーンの複雑化が進む中、企業は業務効率を高める自動化ソリューションを求めています。自動化システムにより、企業はより迅速かつ信頼性の高い配送を実現し、顧客満足度全体を向上させることができます。

- 増加する貨物量に対応するための拡張性と適応性に優れた物流業務へのニーズも、自動化の導入を加速させています。自律走行車、ドローン、ロボット仕分けシステムといった主要技術は、物流業界のデジタル変革の中心となりつつあります。

- 効率性と費用対効果の高いソリューションを求める動きは、FedEx、UPS、Maerskなどの大手物流会社に競争力維持のために最先端技術の導入を促し、物流自動化市場の成長を促している。

抑制/挑戦

「初期投資額が高く、統合の課題も大きい」

- 物流自動化の普及を阻む主な課題の一つは、ロボット工学、AIソリューション、自律走行車などの自動化システムに必要な初期投資額の高さです。多くの中小企業にとって、特に予算が限られていたり、投資回収が遅れている場合、こうした投資を正当化することが難しい場合があります。

- 例えば、ロボット仕分けソリューションや自律配送車両などの自動化システムの導入には、機器、ソフトウェア、インフラへの多額の設備投資が必要になる場合が多くあります。こうした費用は、財政的に余裕のない企業にとって障壁となる可能性があります。

- 新しい自動化技術を既存のレガシーシステムに統合することは複雑で時間がかかる場合があり、本格的な自動化への抵抗をさらに強めています。企業は物流とサプライチェーンのインフラ全体を刷新する必要に迫られる可能性があり、これには多大な労力、専門知識、そして継続的なメンテナンスが必要になります。

- もう一つの課題は、高度な物流自動化システムを管理・維持するための熟練労働力の不足です。業界がAIやロボット工学への依存度を高めるにつれ、労働力にまだ広く普及していない専門スキルへの需要が高まり、円滑な導入と継続的な運用に課題が生じています。

- 長期的なコストメリットがあるにもかかわらず、物流自動化ソリューションの導入には初期費用と複雑さが伴い、特に利益率の低い業界では導入をためらう企業が多く見られます。その結果、市場の特定のセクターでは導入率が低下しています。

- コスト効率の高いソリューション、より優れた統合戦略、人材育成を通じてこれらの課題を克服することが、物流自動化技術のより広範な導入を促進するために重要となる。

物流自動化市場の展望

市場は、コンポーネント、機能、物流の種類、組織の規模、ソフトウェアアプリケーション、貨物輸送のモード、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

コンポーネント別

物流自動化市場は、コンポーネントベースでハードウェア、ソフトウェア、サービスに分類されます。ハードウェアセグメントは、ロボット、コンベア、自律走行車、ドローンといった自動化機器の導入増加に牽引され、67.1%という最大の収益シェアを占めると予想されています。これらのハードウェアシステムは、倉庫、輸送、仕分け施設における業務の合理化に不可欠であり、効率性の向上と人件費の削減を実現します。

コンサルティング、システム統合、保守サービスを含むサービス分野も、大幅な拡大が見込まれます。物流自動化を導入する企業が増えるにつれ、これらの複雑なシステムの統合・保守を行う専門サービスへのニーズが高まります。企業は、自動化ソリューションを既存のインフラにシームレスに統合するために、戦略コンサルティングを含むエンドツーエンドのサポートを求めています。

機能別

物流自動化市場は、機能別に在庫・保管管理と輸送物流に分類されます。効率的な倉庫管理・在庫管理ソリューションへの需要の高まりを受け、在庫・保管管理セグメントは2025年に最大の市場収益シェアを占めると予想されています。ロボットピッキングシステム、コンベアベルト、自動倉庫システム(ASRS)などの自動化システムは、在庫管理の効率化と倉庫業務の最適化のためにますます導入が進んでいます。

輸送物流分野は、輸送ネットワークの自動化とラストマイル配送ソリューションの需要増加を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。自律走行車、ドローン、自動貨物システムといった技術が物流バリューチェーンに統合され、貨物輸送の最適化が進んでいます。これらのソリューションは、ルート計画の改善、コスト削減、配送時間の短縮を実現するため、eコマースや国際貿易など、迅速かつ効率的な輸送が求められる業界で高い需要があります。

物流タイプ別

物流の種類に基づいて、物流自動化市場は販売物流、生産物流、回収物流、調達物流に分類されます。販売物流セグメントは、特にeコマース分野における効率的な受注処理とタイムリーな配送への需要の高まりを背景に、2025年には最大の市場収益シェアを占めると予想されています。ロボット仕分け、自動梱包、倉庫管理システム(WMS)などの自動化システムは、受注処理プロセスの迅速化、在庫精度の向上、運用コストの削減に重要な役割を果たします。

製造・生産プロセスにおける自動化の需要増加により、生産物流分野は大幅な成長が見込まれています。無人搬送車(AGV)、ロボットアーム、コンベアシステムなどの自動化ソリューションは、材料搬送、組立工程、製品搬送の効率化を図るため、生産施設で広く導入されています。

組織規模別

物流自動化市場は、組織規模に基づいて、大企業と中小企業(SME)に分類されます。大企業セグメントは、グローバルサプライチェーン全体にわたる複雑な物流業務を効率化するための高度な自動化技術への多額の投資により、2024年に最大の市場収益シェアを占めました。これらの組織は規模の経済の恩恵を受けており、在庫管理、輸送自動化、倉庫最適化のための統合ソリューションを必要としています。

中小企業セグメントは、クラウドベースの自動化ソリューションの手頃な価格とアクセス性の向上に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。中小企業は、競争力の強化、配送精度の向上、運用コストの削減を目的として、自動在庫管理ツール、輸送管理システム(TMS)、ロボティック・プロセス・オートメーション(RPA)といった拡張性の高い物流技術の導入を加速させています。

ソフトウェアアプリケーション別

ソフトウェアアプリケーションに基づいて、物流 自動化市場は在庫管理、受注管理、ヤード管理、出荷管理、労務管理、ベンダー管理、顧客サポート、その他に分類されます。在庫管理セグメントは、倉庫や配送センターにおける商品の正確かつリアルタイムな追跡ニーズの高まりを背景に、2024年に最大の市場収益シェアを占めました。在庫管理の自動化は、バーコードスキャン、RFID、自動倉庫システム(ASRS)などのテクノロジーを通じて、在庫切れや過剰在庫を最小限に抑え、手作業によるミスを削減し、業務効率を向上させるのに役立ちます。

急速なeコマースとオムニチャネル小売業の成長に支えられ、注文管理と配送管理の分野も注目を集めています。これらのアプリケーションは、大量の注文のシームレスな処理、迅速なフルフィルメント、そして顧客満足度の向上を促進します。

ヤード管理と労務管理の分野では、大規模な倉庫や物流拠点において導入が進んでいます。これらの分野では、オペレーションの複雑さから、正確な調整とリソースの最適化が求められます。自動化システムは、ドックのスケジュール管理、車両追跡、人員計画、生産性監視に役立ちます。

企業が調達プロセスを自動化し、リアルタイムのコミュニケーションとサービスの更新を通じて顧客体験を向上させようとしているため、ベンダー管理と顧客サポートのセグメントは着実に成長すると予想されます。

貨物輸送モード別

貨物輸送モードに基づき、物流 自動化市場は航空、道路、海上に分類されます。2024年には、道路輸送セグメントが最大の市場収益シェアを占めました。これは、特にeコマース、小売、FMCGセクターにおける国内および地域的な貨物輸送量の急増に牽引されたものです。この輸送モードでは、ルート最適化、車両追跡、配送スケジュールの強化を目的として、自動化技術が広く導入されています。リアルタイムデータ分析とテレマティクスソリューションは、ドライバーのパフォーマンスと出荷の可視性を向上させ、効率性の向上と運用コストの削減に貢献しています。

航空貨物分野では、時間的制約のある高価値貨物の自動化の導入が進んでおり、自動貨物処理システム、AI による需要予測、スマート手荷物ソリューションなどのテクノロジーが主要空港や物流拠点で普及しつつあります。

海上貨物輸送分野も、港湾自動化、スマートコンテナ、IoTベースの追跡システムの導入に支えられ、大幅な成長を遂げています。世界貿易の拡大に伴い、海運会社は物流自動化を活用し、荷役作業の最適化、ターンアラウンドタイムの短縮、サプライチェーンの透明性向上に取り組んでいます。

アプリケーション別

物流自動化市場は、用途別に輸送、インフォテインメントシステム、安全・警報システム、その他に分類されます。輸送分野は、エンドツーエンドの可視性、ルート最適化、貨物のリアルタイム追跡に対する需要の高まりを背景に、2024年には最大の市場収益シェアを占めました。この分野の自動化ソリューションには、高度な輸送管理システム(TMS)、自律走行車、AIを活用したルート計画ツールなどがあり、配送速度、精度、コスト効率を大幅に向上させます。

安全・警報システム分野は、運用安全性の向上、規制遵守、リアルタイムの危険検知のニーズにより、2025年から2032年の予測期間中に顕著な成長が見込まれています。自動警報、予知保全ツール、IoT対応センサーは、物流事業者による事故、ダウンタイム、および関連コストの削減に貢献しています。

エンドユーザー別

エンドユーザー別に見ると、物流自動化市場は、小売・eコマース、製造業、石油・ガス・エネルギー、食品・飲料、郵便・小包、食料品、雑貨、アパレル、日用消費財、医薬品・ヘルスケア、物流・輸送、自動車、航空宇宙・防衛、食品・飲料、化学品、その他に分類されます。小売・eコマース分野は、オンラインショッピングの急成長と、迅速、正確、かつ拡張性の高い物流ソリューションへの需要に支えられ、2024年には最大の市場収益シェアを占めました。自動化により、これらのセクターは、自動仕分け、ロボット工学、リアルタイム在庫追跡などの技術を用いて、大量の注文を迅速かつ正確に処理できるようになります。

医薬品・ヘルスケア分野は、厳格な規制遵守、温度管理が求められる物流、トレーサビリティへの需要の高まりにより、2025年から2032年の予測期間中に大幅な成長が見込まれています。この分野における自動化は、人的ミスを最小限に抑えながら、医薬品の正確かつタイムリーな配送を保証するのに役立ちます。

物流自動化市場の地域分析

- 北米は、物流自動化市場において最大の収益シェア40%を占めており、その牽引役となっています。これは、物流およびサプライチェーン業務におけるAI、ロボティクス、IoTといった先進技術の急速な導入によるものです。主要業界プレーヤーの存在と、確立されたeコマースエコシステムが、この地域の市場成長に大きく貢献しています。

- 米国とカナダの企業は、効率性を高め、運用コストを削減し、より迅速な配達と注文の正確性に対する消費者の期待の高まりに応えるために、自動化への投資を増やしています。

- この地域では、デジタルトランスフォーメーションへの注力に加え、高い人件費と熟練労働者の存在が、倉庫、在庫管理、輸送物流における自動化システムの導入を加速させています。これらの要因が相まって、北米は様々な業界における物流自動化導入のリーダーとしての地位を確立しています。

米国物流自動化市場インサイト

米国の物流自動化市場は、サプライチェーンの急速なデジタル化と、ロボット工学、AI、IoTといった先進技術の導入率の高さに牽引され、2025年には北米で最大の収益シェアを獲得しました。大手物流企業やサードパーティロジスティクス(3PL)プロバイダーは、業務効率の向上と労働力への依存度の低減を目指し、自動化への投資を加速させています。AmazonやWalmartといったEコマース大手は、フルフィルメントセンターや配送業務における自動化の導入をさらに加速させており、米国を物流イノベーションにおける世界的リーダーへと位置付けています。

欧州物流自動化市場インサイト

欧州の物流自動化市場は、厳しい環境規制、労働力不足、そして物流におけるデジタル変革への強力な推進に支えられ、予測期間中に大幅なCAGRで成長すると予想されています。ドイツ、英国、フランスなどの主要市場では、高まる消費者の期待に応えるため、倉庫自動化、自律走行車、高度な分析技術の導入が積極的に進められています。この地域における持続可能性と効率性への取り組みは、小売、製造、自動車セクター全体にわたるスマート物流インフラへの投資を促進しています。

英国物流自動化市場インサイト

英国の物流自動化市場は、ラストマイル配送と倉庫業務の最適化に対するニーズの高まりを背景に、予測期間中に注目すべきCAGRで拡大すると予想されています。eコマースとオムニチャネル小売の急速な成長に加え、人手不足と運用コストの上昇というプレッシャーも相まって、企業は自動倉庫システム、ロボット工学、AIを活用したソフトウェアソリューションへの投資を促しています。デジタルイノベーションとスマートインフラを推進する政府の取り組みも、市場の成長に貢献しています。

ドイツ物流自動化市場インサイト

ドイツの物流自動化市場は、欧州における製造・物流拠点としての地位を背景に、大幅な成長が見込まれています。強固な産業基盤を持つドイツは、物流業務全体におけるインダストリー4.0技術の導入をリードしています。市場は、サプライチェーンの透明性と応答性を高めるための自動化されたマテリアルハンドリング、スマート倉庫、予測分析への需要の高まりによって推進されています。エネルギー効率と持続可能性への重点が、グリーン自動化ソリューションの導入をさらに促進しています。

アジア太平洋地域の物流自動化市場インサイト

アジア太平洋地域の物流自動化市場は、eコマースの普及率向上、急速な都市化、そして中国、インド、東南アジアなどの国々における製造業の拡大を背景に、2025年には世界最速の年平均成長率(CAGR)を記録すると予測されています。政府主導のデジタル変革イニシアチブと、物流インフラへの外国直接投資の増加が相まって、自動化ソリューションの需要が高まっています。また、アジア太平洋地域は自動化機器の生産拠点としても台頭しており、物流業務全体にわたる費用対効果の高い導入に貢献しています。

日本物流自動化市場インサイト

日本の物流自動化市場は、労働力の高齢化、人件費の高騰、そして優れた技術力により、勢いを増しています。日本は、ロボット工学、AI、自律移動ロボット(AMR)を活用して、労働力不足への対応と倉庫の効率化を図っています。特に都市部や医療物流において、正確で高速な物流プロセスへの需要が高まり、自動化の導入が加速しています。スマートシティ開発と高度なインフラ整備への日本の注力は、サプライチェーン全体にわたる自動化物流システムの統合を支えています。

中国物流自動化市場インサイト

中国は、eコマース、製造業、都市物流の力強い成長に牽引され、2025年にはアジア太平洋地域の物流自動化市場で最大の収益シェアを獲得しました。「中国製造2025」構想の下、政府がスマート物流とデジタルインフラの推進に取り組んでいることで、倉庫ロボット、自律走行配送車両、AIを活用した物流プラットフォームへの需要が刺激されています。強力な国内技術プロバイダーと急速な都市開発により、中国は物流自動化のイノベーションと展開において主導的な地位を築いています。

物流自動化 市場シェア

スマートロック業界は、主に次のような定評のある企業によってリードされています。

- SAP SE(ドイツ)

- オラクル(米国)

- ハネウェル・インターナショナル(米国)

- 株式会社ダイフク (日本)

- デマティック(米国)

- ek robotics GmbH(ドイツ)

- ハーディスグループ(フランス)

- ファルコンオートテック(インド)

- Grey Orange Pte. Ltd.(米国)

- 東芝株式会社(日本)

- 村田機械株式会社(日本)

- ゼブラテクノロジーズ社(米国)

- ハイジャンプ(米国)

- ユングハインリッヒAG(ドイツ)

- ナップAG(オーストリア)

- ローカス・ロボティクス(米国)

- マンハッタン・アソシエイツ(米国)

- システムロジスティクスSpA(イタリア)

- TGW LOGISTICS GROUP GMBH(オーストリア)

- シーグリッドコーポレーション(米国)

世界の物流自動化市場の最新動向

- 2023年、Dematicは新設のKION物流施設に高度な自動化技術を導入しました。この技術は、欧州全域の顧客への配送効率を大幅に向上させることを目的としています。この導入の中心となるのは、11万箇所の保管場所と150台の高速シャトルを備えた、非常に動的なDematic Multishuttleシステムです。これにより、精度とスループットが向上した自動保管・取り出しプロセスが可能になります。この戦略的な導入は、グローバルな物流自動化市場における幅広いトレンドを反映しており、大手企業は業務の俊敏性と拡張性を高めるために、インテリジェントで大容量のシステムを導入する傾向が高まっています。

- Swisslogは2023年、大幅に向上した動作速度と革新的な昇降ターンテーブルを組み込んだ、強化されたロボット式モバイルシステム「CarryPick」を発表しました。この改良されたシステムは、G2P(Goods-to-Person)物流ワークフローにおける保管・取り出し業務の迅速化と柔軟性の向上を促進し、倉庫全体の効率とスループットを向上させます。この開発は、物流における俊敏で高性能な自動化ソリューションに対する世界的な需要の高まりと合致しています。特にeコマースやオムニチャネル流通において、企業はフルフィルメントのスピードと労働効率の最適化に対するプレッシャーが高まっており、CarryPickのような高度なロボットシステムの導入は、市場が拡張性と柔軟性に優れた自動化へと移行していることを反映しています。

- o9 Solutionsは2022年、企業が潜在的なサプライチェーンの混乱を積極的に検知し、軽減できるよう設計された画期的なソリューション「Supply Sensing」を発表しました。マクロレベルのショックを企業固有のサプライチェーンに関連するローカライズされたインサイトに変換することで、このプラットフォームはより情報に基づいた意思決定と迅速な対応を可能にします。このイノベーションは、物流自動化の分野における予測分析とリアルタイムデータの重要性の高まりを浮き彫りにしています。グローバルサプライチェーンが複雑化し、混乱の影響を受けやすくなる中で、Supply Sensingのようなソリューションは、俊敏かつ自動化された対応を可能にする上で重要な役割を果たします。

- SAPは2021年、ヤード管理プロセスを最適化し、企業がヤード業務全体を効率的に処理できるように設計された包括的なソリューション、SAP Yard Logisticsを発表しました。ヤード内でのシームレスな計画と実行を促進することで、SAP Yard Logisticsはシンプルなシナリオと複雑なシナリオの両方に対応し、持続可能性と将来を見据えた管理手法を促進します。この進歩は、物流業務における統合型・自動化ソリューションへの需要の高まりを裏付けています。物流業界が効率性と持続可能性をますます重視する中で、SAP Yard Logisticsは、よりスマートで持続可能なヤード管理を実現する重要なイネーブラーとして機能します。

- 2021年、マンハッタン・アソシエイツは、物流のあらゆる側面を統合するように設計された、クラウドネイティブのエンタープライズクラス倉庫管理システム(WMS)であるマンハッタン・アクティブ・ウェアハウス・マネジメントを発表しました。この画期的なソリューションは、可視性、俊敏性、拡張性を向上させることで倉庫業務を変革し、現代のビジネス環境の進化するニーズに効果的に対応します。企業が業務効率の向上のためにクラウドベースの拡張可能なソリューションを求める中、マンハッタン・アクティブ・ウェアハウス・マネジメントは、物流自動化の進化における大きな飛躍を表しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。