世界のリソソーム酸性リパーゼ欠損症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

803.98 Million

USD

1,893.25 Million

2024

2032

USD

803.98 Million

USD

1,893.25 Million

2024

2032

| 2025 –2032 | |

| USD 803.98 Million | |

| USD 1,893.25 Million | |

| % | |

|

世界のリソソーム酸性リパーゼ欠損症治療市場:治療(酵素補充療法、脂質修飾剤(スタチン)、手術、支持療法)、治療タイプ(肝移植および造血幹細胞移植)、適応症(ウォルマン病およびコレステロールエステル蓄積症)、エンドユーザー(病院、専門クリニックなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局など)別 - 業界動向と2032年までの予測

リソソーム酸性リパーゼ欠損症治療市場規模

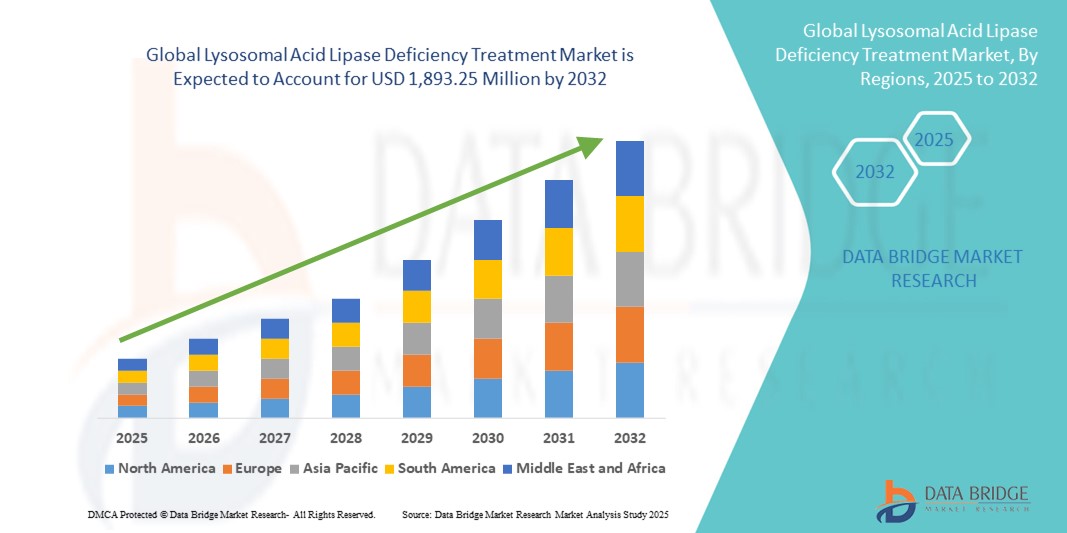

- 世界のリソソーム酸性リパーゼ欠損症治療市場規模は2024年に8億398万米ドルと評価され、予測期間中に11.30%のCAGRで成長し、2032年には18億9325万米ドル に達すると予想されています。

- 市場の成長は、主に希少遺伝性疾患に対する認識の高まり、診断能力の向上、そして特にウォルマン病やコレステロールエステル蓄積症(CESD)などの疾患に対する酵素補充療法(ERT)の進歩によって推進されています。

- さらに、政府の取り組み、希少疾病用医薬品の指定、超希少代謝疾患への研究開発投資の増加により、新しい治療法へのアクセスが加速し、この高度に専門化された治療環境の拡大が促進されています。

リソソーム酸性リパーゼ欠損症治療市場分析

- リソソーム酸性リパーゼ(LAL)欠損症の治療、特に酵素補充療法は、臓器への有害な脂質蓄積を減らし、特にウォルマン病などの早期発症例において生存率を改善することで、このまれなリソソーム蓄積疾患の管理に不可欠です。

- 効果的なLAL欠損症治療への需要の高まりは、希少遺伝性疾患に対する認識の高まり、診断スクリーニングの進歩、そして標的治療としてのセベリパーゼアルファの臨床的成功によって促進されている。

- 北米は、強力な希少疾患研究インフラ、有利な償還枠組み、および希少疾病用医薬品支援政策に支えられ、2024年にはリソソーム酸性リパーゼ欠損症治療市場において45.5%という最大の収益シェアを占め、市場を支配しました。米国では、早期診断と規制上のインセンティブによって、顕著な導入が見られます。

- アジア太平洋地域は、医療へのアクセスの拡大、代謝障害に対する認識の向上、新生児スクリーニングプログラムの拡大により、予測期間中にリソソーム酸性リパーゼ欠損症治療市場で最も急速に成長する地域になると予想されています。

- 酵素補充療法(ERT)セグメントは、疾患の根本原因に対処し、小児および成人の患者集団の両方で臨床転帰を改善することが実証されているため、2024年にはリソソーム酸性リパーゼ欠損症治療市場で67.8%の市場シェアを獲得し、市場を支配しました。

レポートの範囲とリソソーム酸性リパーゼ欠損症治療市場のセグメンテーション

|

属性 |

リソソーム酸性リパーゼ欠損症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

リソソーム酸性リパーゼ欠損症治療市場の動向

酵素補充療法と精密療法の進歩

- 世界のLAL欠乏症治療市場における顕著な傾向は、酵素補充療法(ERT)の継続的な進歩と、小児および成人の両方の集団における臨床結果と患者の服薬遵守の改善を目的とした精密治療戦略の出現である。

- 例えば、LAL欠損症に対するFDA承認を受けた最初のそして唯一のERTであるセベリパーゼアルファ(カヌマ)は、肝機能の改善、脂質蓄積の減少、特にウォルマン病の乳児の生存率の向上をもたらし、治療のベンチマークを確立しました。

- 現在、開発は投与スケジュールの最適化、バイオアベイラビリティの向上、そして長期ERTにおける懸念事項である免疫原性反応の低減に重点的に進められています。研究者らは、半減期の延長と輸液負荷の軽減を実現する次世代製剤の開発も進めています。

- この傾向は、治療の候補者をより適切に特定し、病気の進行を監視し、個々の患者のニーズに合わせて介入を調整するための遺伝子プロファイリングやバイオマーカー誘導治療などの精密医療アプローチへの関心の高まりによってさらに後押しされている。

- さらに、いくつかのバイオ医薬品企業は、遺伝子治療やmRNAプラットフォームを含む、疾患の根本的な遺伝子欠陥に対処することで長期的な、あるいは治癒的な解決策を提供できる可能性のある新しい治療法に投資している。

- 革新的で患者中心の治療オプションへの移行は、LAL欠乏症領域における期待を変革し、より持続可能で効果的な長期疾患管理への道を切り開きます。

リソソーム酸性リパーゼ欠損症治療市場の動向

ドライバ

診断率の向上と支援的な規制環境

- 希少遺伝性疾患および代謝性疾患に対する世界的な認識の高まりと、次世代シークエンシング(NGS)などの診断技術の向上は、LAL欠損症のより早期かつ正確な診断に大きく貢献しています。

- 例えば、米国とヨーロッパでは新生児スクリーニングプログラムの拡大によりLAL欠乏症の早期発見が可能となり、酵素補充療法による適切な介入と臨床転帰の改善が可能となっている。

- FDAやEMAなどの規制当局は、LAL欠損症治療薬に希少疾病用医薬品の指定と優先審査を付与しており、製薬企業の研究開発投資を促進しています。これらの規制上の優遇措置と主要市場における有利な償還政策により、承認までの期間が短縮され、治療へのアクセスが拡大しています。

- 患者団体や希少疾患ネットワークからの支援活動の増加は、特に構造化された希少疾患の枠組みを持つ高所得国において、認知度の向上、研究資金の支援、承認された治療法への患者のアクセスの改善において重要な役割を果たしている。

抑制/挑戦

発展途上地域における治療費の高騰とアクセスの制限

- 治療法の進歩にもかかわらず、セベリパーゼアルファなどの酵素補充療法の高コストは、特に医療システムが資金制約に直面している発展途上国において、市場の成長に対する大きな障壁となっています。

- 例えば、LAL欠損症の年間治療費は患者1人あたり30万ドルを超えることもあり、低・中所得国の医療提供者や支払者にとって、広範囲に治療を提供することは財政的に困難となっている。

- さらに、医療従事者の疾患認識の低さと多くの地域での診断インフラの不足が、診断不足や誤診につながり、治療の普及を制限している。

- 償還の遅れ、希少疾患に特化した政策の欠如、バイオ医薬品の現地製造能力の不足により、治療へのアクセスがさらに制限されている。

- これらのハードルを克服するには、価格交渉、政府の補助金、そして医療サービスが行き届いていない地域でのアクセスと手頃な価格を改善するための国際保健機関と製薬会社のパートナーシップなど、協力的な取り組みが必要となる。

リソソーム酸性リパーゼ欠損症治療市場の展望

市場は、治療法、療法の種類、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療方法に基づいて、リソソーム酸性リパーゼ欠損症治療市場は、酵素補充療法(ERT)、脂質修飾薬(スタチン)、手術、支持療法に分類されます。酵素補充療法分野は、セベリパーゼアルファ(カヌマ)が生存率の向上と肝臓および心血管合併症の軽減に有効であることが実証されているため、2024年には67.8%という最大の収益シェアで市場を席巻しました。ERTは現在、利用可能な唯一の疾患特異的な治療法であり、ウォルマン病とコレステロールエステル蓄積症(CESD)の両方の治療の基盤となっています。

脂質修飾薬セグメント、特にスタチンは、軽症患者やERTへのアクセスが限られている地域における脂質プロファイルの管理を支援する補助療法として、予測期間中に緩やかな成長が見込まれます。しかしながら、その疾患修飾能は限られているため、主たる役割ではなく、補助的な役割にとどまっています。

- 治療の種類別

治療の種類に基づいて、リソソーム酸性リパーゼ欠損症治療市場は、肝移植と造血幹細胞移植(HSCT)に分類されます。肝移植は大きな市場シェアを占めており、主に肝障害が不可逆的で、ERTが利用できない、または不十分な重症例に用いられます。外科手術に伴うリスクと臓器の入手の制限のため、肝移植は依然として最後の手段となっています。

造血幹細胞移植は、実験段階または重症小児症例で検討されているため、予測期間中に最も急速な成長が見込まれると予想されています。その役割は依然として研究段階にあり、高いリスクと低い成功率によって制限されていますが、遺伝子編集技術の進歩により将来的に可能性を見出す可能性があります。

- 適応症別

リソソーム酸性リパーゼ欠損症治療市場は、適応症に基づいて、ウォルマン病とコレステロールエステル蓄積症(CESD)に分類されます。ウォルマン病は、より重篤で生命を脅かす性質があり、出生直後のERT(酵素補充療法)などの迅速かつ積極的な治療が必要となるため、2024年には大きなシェアを占めました。

CESD セグメントは、認知度の高まりと診断へのアクセスの改善により、このより慢性的な成人発症型の LAL 欠損症を特定し、より広範な治療の普及につながるため、2032 年まで着実に成長すると予想されています。

- エンドユーザー別

リソソーム酸性リパーゼ欠損症治療市場は、エンドユーザーに基づいて、病院、専門クリニック、その他に分類されます。2024年には病院が市場を席巻し、診断、ERT開始、合併症管理における役割から、最も高い収益シェアを獲得しました。これらの施設は、希少代謝性疾患の治療に不可欠な多職種チームを最も適切に備えています。

専門クリニックは、LAL 欠損症患者向けの専門的なケア、遺伝カウンセリング、個別化された治療経路を提供する希少疾患センターの出現により、予測期間中に最も急速な成長を遂げると予想されています。

- 流通チャネル別

流通チャネルに基づいて、リソソーム酸性リパーゼ欠損症治療市場は、病院薬局、小売薬局、オンライン薬局、その他に分類されます。2024年には、ERT治療のほとんどが臨床現場において医師の監督下で静脈内投与されるという事実を背景に、病院薬局が最大の市場シェアを占めました。

デジタルヘルスの導入の増加、患者の利便性の向上、特定の地域における生物学的医薬品配送のためのコールドチェーン物流機能の拡大により、オンライン薬局は予測期間中に急速に成長すると予想されます。

リソソーム酸性リパーゼ欠損症治療市場の地域分析

- 北米は、強力な希少疾患研究インフラ、有利な償還枠組み、および希少疾病用医薬品支援政策に支えられ、2024年にはリソソーム酸性リパーゼ欠損症治療市場において45.5%という最大の収益シェアを占め、市場を支配しました。米国では、早期診断と規制上のインセンティブによって、顕著な導入が見られます。

- この地域は、有利な償還枠組み、積極的な新生児スクリーニングプログラム、大手バイオ医薬品企業による希少疾病用医薬品開発への多額の投資の恩恵を受けている。

- 特に米国は、強力な規制上のインセンティブ、革新的な治療への早期アクセス、専門ケアセンターの存在により、地域の需要の大部分を占めており、北米は小児と成人の両方の集団におけるLAL欠乏症管理の主要拠点として位置づけられています。

米国におけるリソソーム酸性リパーゼ欠損症治療市場の洞察

米国のリソソーム酸性リパーゼ欠損症治療市場は、確立された希少疾患の枠組み、堅牢な償還制度、そしてセベリパーゼアルファなどの酵素補充療法への早期アクセスに牽引され、2024年には北米で最大の収益シェア83%を獲得しました。医療従事者の高い疾患認知度、強力な遺伝子スクリーニングインフラ、そして有力な製薬イノベーターの存在が、この国のリーダーシップに貢献しています。さらに、米国は、早期診断と個別化治療アプローチを支援する積極的な患者支援ネットワークと臨床研究イニシアチブの恩恵を受けています。

欧州におけるリソソーム酸性リパーゼ欠損症治療市場の洞察

欧州におけるリソソーム酸性リパーゼ欠損症治療市場は、国家の希少疾患対策計画、支援的な規制上の優遇措置、新生児スクリーニングプログラムの拡大に牽引され、予測期間を通じて安定した年平均成長率(CAGR)で成長すると予測されています。ドイツ、フランス、英国などの国々は、遺伝子検査と診断プロトコルの改善に投資し、早期介入を可能にしています。希少疾患研究における政府資金の増加と汎欧州的な連携も、治療へのアクセス向上に貢献しています。大手バイオ医薬品企業と臨床研究機関の存在も、西欧と中欧における市場成長に寄与しています。

英国におけるリソソーム酸性リパーゼ欠損症治療市場の洞察

英国のリソソーム酸性リパーゼ欠損症治療市場は、早期診断、希少疾患の連携、治療費の助成を促進する英国の中央集権的な国民保健サービス(NHS)に牽引され、予測期間中に顕著なCAGRで成長すると予想されています。新生児スクリーニングのパイロットプログラムや遺伝子検査パネルにLAL欠損症が組み込まれていることで、早期発見が促進されています。さらに、英国保健省(MHRA)による希少疾病用医薬品の承認と代謝性疾患専門医の増加は、先進治療へのアクセス向上を促進し、市場見通しをさらに強化しています。

ドイツにおけるリソソーム酸性リパーゼ欠損症治療市場の洞察

ドイツのリソソーム酸性リパーゼ欠損症治療市場は、強力な医療インフラ、希少疾患管理への多額の投資、そして革新的な治療法の利用可能性に支えられ、着実に拡大すると見込まれています。ドイツは精密医療を重視し、遺伝カウンセリングに積極的に取り組んできたため、LAL欠損症の診断と治療提供の質が向上しました。国の保険償還制度と患者登録制度は、治療へのアクセスの効率化に貢献しています。希少代謝疾患の臨床試験活動が増加するにつれ、ドイツはこの地域における主要な研究・治療拠点として台頭することが期待されています。

アジア太平洋地域におけるリソソーム酸性リパーゼ欠損症治療市場の洞察

アジア太平洋地域のリソソーム酸性リパーゼ欠損症治療市場は、2025年から2032年にかけて、医療アクセスの改善、希少疾患への意識の高まり、そして中国、日本、インドなどの国々における診断技術の急速な進歩に牽引され、21.8%という最も高いCAGRで成長すると予測されています。遺伝子検査や新生児スクリーニングへの政府投資の増加は、早期発見を促進しています。さらに、この地域の膨大な患者プールへの参入に関心が高まる世界的なバイオ医薬品企業と、希少疾病用医薬品政策の拡大が、新たな成長機会を生み出しています。

日本におけるリソソーム酸性リパーゼ欠損症治療薬市場に関する洞察

日本におけるリソソーム酸性リパーゼ欠損症治療薬市場は、先進的な医療制度、希少疾患管理への政府の強い注力、そして遺伝子検査の利用可能性の向上により、急速に成長しています。高齢化と早期診断への重点的な取り組みは、LAL欠損症の症例の発見と治療の増加に貢献しています。PMDAによる規制支援とセベリパーゼアルファの保険適用は、治療の普及を後押ししています。日本はまた、地域における臨床試験と精密治療開発においても、主導的な立場を担う国として台頭しています。

インドにおけるリソソーム酸性リパーゼ欠損症治療市場の洞察

インドのリソソーム酸性リパーゼ欠損症治療市場は、医療インフラの拡大、中流階級の増加、そして遺伝性疾患への意識の高まりにより、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。酵素補充療法へのアクセスは一部の地域で依然として限られていますが、手頃な価格の診断ツールの普及と政府支援による希少疾患対策により、早期発見が促進されています。国内製薬企業の成長、国際的なバイオテクノロジー企業との連携、新生児スクリーニングプログラムの拡大により、インドはLAL欠損症治療における重要な新興市場としての地位を確立しています。

リソソーム酸性リパーゼ欠損症治療薬の市場シェア

リソソーム酸性リパーゼ欠損症の治療業界は、主に、以下を含む定評のある企業によって主導されています。

- アレクシオン・ファーマシューティカルズ(米国)

世界のリソソーム酸性リパーゼ欠損症治療市場における最近の動向は何ですか?

- 2025年3月、UCSFのPEARL試験は、ウォルマン病と診断された胎児に対し、セベリパーゼアルファを用いた出生前酵素補充療法(ERT)の実施についてFDAの承認を取得しました。この先駆的な戦略は、子宮内で治療を開始することで、免疫応答に関連する合併症を軽減し、出生後治療と比較して生存率を向上させることを目指しています。

- 2025年1月、FAHAのPAN財団は新たなLAL-Dプレミアム基金を設立し、対象となる患者に年間最大4,700米ドルを医療保険料の一部として支給する。この財政支援プログラムは、セベリパーゼアルファなどの生涯にわたる治療を受けている患者の経済的負担を軽減することを目的としています。

- 2024年12月、研究者らはLAL-Dの診断と管理に関する実践的なガイドラインをNutrients誌に発表しました。特にウォルマン病に焦点を当てています。臨床専門家によって策定されたこれらのコンセンサスに基づく推奨事項は、様々な医療現場において早期診断を促進し、患者ケアを最適化するための標準化されたプロトコルを提供しています。

- 2024年6月、Nature Communications誌に掲載された重要な前臨床研究において、アデノ随伴ウイルス(AAV8)を介した遺伝子治療が、マウスモデルにおけるリソソーム酸性リパーゼ欠損症(LAL-D)の治療に有効であることが示されました。この遺伝子治療は肝機能の改善と脂質代謝の正常化をもたらし、慢性酵素補充療法(ERT)に代わる有望な選択肢となることが示唆されました。この成果は、希少代謝性疾患に対する遺伝子に基づく長期的治療への機運の高まりを浮き彫りにしています。

- 2024年4月、英国国立医療技術評価機構(NICE)は、2歳未満で治療を開始することを条件に、急速進行性LAL-D(ウォルマン病)の乳児の治療にセベリパーゼアルファ(カヌマ)を推奨する最終ガイドラインを発表しました。この推奨は、早期治療によって生存率と肝機能が改善されたことを示す強力な臨床的エビデンスに基づいています。これは、希少脂質蓄積疾患の小児患者にとって、救命治療へのアクセスを向上させるための重要な一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。