グローバルマイクロインシュアランス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

101.61 Billion

USD

170.70 Billion

2025

2033

USD

101.61 Billion

USD

170.70 Billion

2025

2033

| 2026 –2033 | |

| USD 101.61 Billion | |

| USD 170.70 Billion | |

| % | |

|

グローバルマイクロインシュアランス市場セグメンテーション、タイプ(ライフタイムカバレッジとター保険)、エイジグループ(マイナー、大人、シニアシチズン)、サービスプロバイダ(マイクロインシュアランス(コマーシャルリーバイブル)、およびマイクロインシュアランスによるエイド/ガバナンスサポート)、モデルタイプ(パートナエージェントモデル、フルサービスモデル、プロバイダー駆動モデル、コミュニティベースの/相互モデル、その他)、流通チャネル(直接販売、金融機関、Eコマース、病院、および医療業界動向)、および医療業界動向 - 2033 - 2033

マイクロインシュアランス市場プロフィール

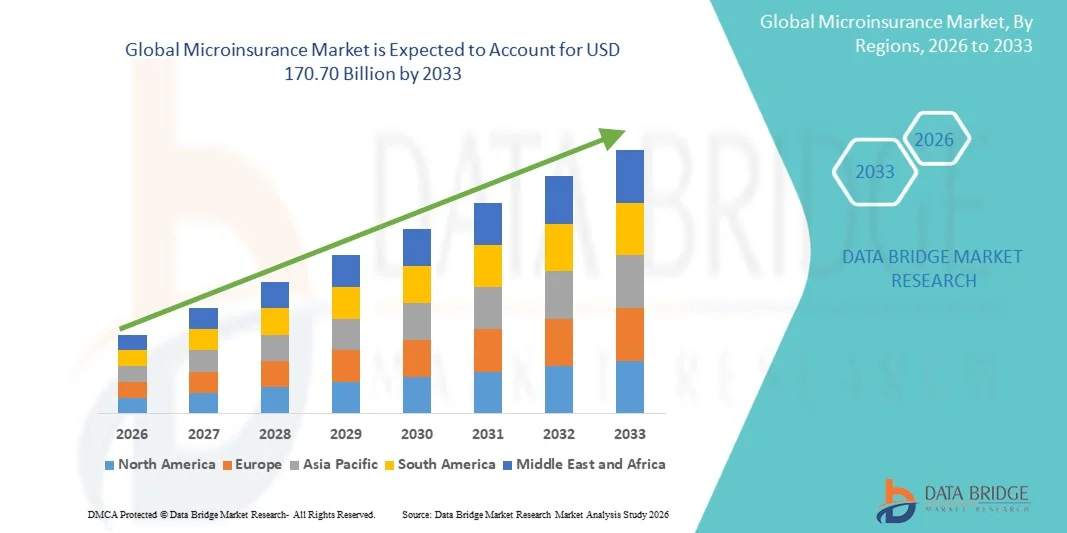

マイクロインシュランス・マーケットは、2025年のUSD 101.61億そして、達するために写し出されます米ドル 170.70 億 によって 2033, 成長2026年から2033年までの6.70%のCAGR. 市場は、低所得の人口間の手頃な価格の金融保護のための高価な需要の増加によって駆動される一貫した成長を経験しています, 新興経済における保険の普及の意識を高めます, モバイルベースの保険プラットフォームやフィンテックエコシステムなどのデジタル流通チャネルを拡大. 健康の緊急事態、気候関連の災害、および所得の不安定性に対する保護された人口の増加の脆弱性は、開発地域におけるマイクロインシュアランス製品の導入を加速しています。

気候リスク、自然災害、および健康関連の支出の増加頻度は、伝統的な保険サービスへの限られたアクセスと組み合わせ、政府、マイクロファイナンス機関、および保険会社が低コストでアクセスしやすいマイクロインシュアランスソリューションを推進しています。 モバイルウォレット、AIベースのアンダーライティング、およびパラメトリック保険モデルを含む保険セクターのデジタルトランスフォーメーションは、多くの市場で伝統的な紙ベースのディストリビューションシステムを交換し、より迅速なクレーム決済、簡単な登録プロセス、および農村および非公式の人口のための非常にスケーラブルなカバレッジオプションを提供します。

主な市場動向と洞察

- 北米は、マイクロインシュアランス市場を2025年に最大34%の収益シェアを占め、強力なデジタル保険の浸透、先進のフィンテックインフラ、埋め込まれた保険ソリューションの採用、保険会社と金融技術プラットフォーム間のパートナーシップを強化しました。 地域はまた、高財務リテラシー、広範なモバイル保険の採用、およびマイクロレベルのリスクカバレッジ製品をサポートする強力な規制フレームワークから恩恵を受ける。 AI主導のアンダーライティングとデジタルディストリビューションチャネルの統合を成長させ、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

- アダルトセグメントは2025年に市場を支配し、66.1%のシェアを占め、高い労働力参加と扶養者に対する財務責任によって主導しました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しています。急激な金融包摂イニシアティブ、大規模に根ざした人口、モバイルベースの保険プラットフォームの普及、フィンテックエコシステムの拡大、そして強力な政府支援プログラムによって燃料を供給しました。 インド、中国、インドネシア、ベトナム、その他東南アジア諸国における手頃な価格のマイクロインシュアランス製品の導入を加速させ、地域市場成長を加速しています。

- 大人の年齢グループセグメントは、2025年に61.48%のシェアで市場を支配し、労働力の増加による参加をサポートし、財務上の依存性カバレッジのニーズを増加させ、ギグ経済労働者や非公式セクターの人口間のマイクロインシュアランス製品の採用を増加させました。

市場規模と予測

- グローバル市場価値(2025):USD 101.61億

- 期待される市場価値(2033):USD 170.70億

- 予測CAGR (2026–2033): 6.70%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとマイクロインシュアランス市場セグメント

|

アトリビュート |

マイクロインシュアランスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• アリアンツSE(ドイツ) |

|

マーケットチャンス |

・デジタルおよびモバイルベースのマイクロインシュアランスプラットフォームの拡張 ・気候変動リスクと農業マイクロインシュアランスの成長 ・政府・NGO支援制度の充実 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

マイクロインシュアランス市場動向

トレンド:デジタルと組込みマイクロインシュアランスソリューションの成長

マイクロインシュアランス製品は、モバイルウォレット、電子商取引プラットフォーム、フィンテックアプリケーションなどのデジタルエコシステムにますます統合されています。 プロバイダーは、API ベースの保険モデルを活用して、健康、生活、農業、資産保護のための即時かつ低コストのカバレッジを提供します。 たとえば、インド、アフリカ、東南アジアのモバイルネットワーク事業者やフィンテックプラットフォームは、デジタル決済サービスでマイクロインシュアランスを束ね、瞬時登録とクレーム処理を可能にします。 AI主導のアンダーライティングとモバイルファーストディストリビューションの活用は、低所得と保護された人口のアクセシビリティを大幅に向上させます。

マイクロインシュアランス市場ダイナミクス

主要市場ドライバー: 資金調達金融包含と低所得人口カバレッジを拡大

金融包含に対する世界的な焦点は、特に新興国では、マイクロインシュアランス製品に対する強い需要を促進しています。 政府や金融機関は、健康緊急事態、作物障害、自然災害、所得の損失から脆弱な人口を保護するために、手頃な価格の保険スキームを積極的に推進しています。

たとえば、インドとアフリカの政府支援マイクロインシュアランスプログラムは、農村および非公式セクターワーカーへのカバレッジを拡大していますが、デジタルインシュアラーズはモバイルプラットフォームを使用して、流通コストを削減し、保護地域における浸透を改善しています。 増加したギグ経済の労働力は、柔軟で低プレミウムの保険製品に対する要求にも貢献しています。

キー・レストレイント/シャレンゲ:低気性および高い気密の決済の複雑さ

マイクロインシュランス・マーケットの大きな課題は、保険給付や政策構造に関するターゲット人口の低いレベルの認識です。 多くの発展途上国では、金融リテラシーと以前の負の経験により、消費者は保険システムに依然として信頼を負います。

また、規制枠組みや非効率的なクレーム決済プロセスは、保険業者の運用複雑性を高めます。 農村地域の限られたデジタルインフラは、スムーズなオンボーディングと政策の整備を制限し、大規模な採用を遅らせる。

主要市場機会:デジタルエコシステムとインシュルテックイノベーションの拡大

インシュルテックプラットフォーム、モバイルバンキング、AIベースのリスクアセスメントツールの統合により、マイクロインシュアランス市場における重要な成長機会を創出しています。 デジタルインシュレーダは、パーソナライズされたマイクロレベルのカバレッジ製品を設計し、リスク予測を改善するために、データ分析と機械学習を使用してます。

たとえば、気象データに基づいて自動的に支払いをトリガーするために、パラメトリックの保険モデルは農業で使用され、クレームの決済時間を数週間から数日間短縮します。 アジア・太平洋とアフリカを横断するスマートフォンの普及、政府主導のデジタル金融プログラムと共に、世界規模でのマイクロインシュアランスソリューションの採用をさらに加速する見込みです。

マイクロインシュアランス市場スコープ

マイクロインシュアランス市場は、タイプ、年齢グループ、サービスプロバイダ、モデルタイプ、流通チャネルに基づいてセグメント化されます。

- タイプ別

マイクロインシュランス・マーケットは、ライフタイム・カバレッジとタートル・保険に分けられます。 ターム保険部門は、その低いプレミアム構造、簡素化された下書き、および低所得の人口ニーズとの強力なアライメントによって駆動され、59.4%のシェアで2025年に市場を支配しました。 それは、その手頃な価格と簡単な更新サイクルのために、新興国で広く好まれています。 政府が支援する金融包含プログラムでは、農村人口と半都市の人口でさらなる採用を強化しました。 マイクロファイナンス機関は、用語ベースのマイクロインシュアランス製品を配布する際に重要な役割を果たしています。 デジタルオンボーディングとモバイルファーストの保険プラットフォームは、買収の摩擦を大幅に削減しました。 また、非公式ワーカーにおけるリスク保護の意識が高まり、要求が高まっています。 セグメントは、短期金融約束から恩恵を受け、初めての保険購入者にアクセスできるようにします。 健康連動式カバーの貫通を更に拡大しました。 全体的に、そのスケーラビリティとコスト効率は、世界的な市場リーダーシップを強化し続けています。

ライフタイム・カバレッジ・セグメントは、2026年から2033年までのCAGRで最速成長を目撃する予定です。長期にわたる財務計画の意識を高めることで支えられています。 低中級の人口の所得レベルを増加させることで、長期保護計画の採用が可能です。 デジタル保険のエコシステムは、よりアクセス可能で透明度の高い寿命マイクロインシュアランス製品を製造しています。 節約、健康および生命利点の統合はプロダクト魅力を高めることです。 保険会社は、カバレッジプランで長期のウェルネスのメリットが増えています。 成長都市化は、生涯リスク保護の顧客意識の向上につながります。 政府は、補助金プログラムを通じて持続的な保険参加を推進しています。 Fintech 主導のパーソナライゼーションは、製品の手頃な価格と保持を改善しています。 AIによるリスクアセスメントの拡大により、価格の精度が向上します。 これらの要因は、寿命のマイクロインシュアランス製品に対する需要を総合的に加速しています。

- 年齢別グループ

年齢層に基づいて、市場はマイナー、大人、シニアシチズンに分かれています。 アダルトセグメントは2025年に市場を支配し、66.1%のシェアを占め、高い労働力参加と扶養者に対する財務責任によって主導しました。 大人は、主要な所得層の人口を形成し、それらを保険会社のための重要な目標にします。 雇用主がリンクしたマイクロインシュアランススキームは、作業者間のさらなる採用率を高めています。 金融機関は、クレジットと貯蓄商品で積極的にクロスセル保険に加入しています。 政府の社会的保護プログラムは、大人の受益者を優先します。 健康と生活のリスクの意識を高めることで、浸透を強化しています。 デジタル保険プラットフォームは、都市や農村市場でのアクセシビリティを改善しています。 モバイルペネトレーションの増加により、より簡単にプレミアムな支払いが可能になります。 大人は所得の保護および入院の適用範囲プロダクトに敏感です。 このセグメントは、グローバルにマイクロインシュアランス要求のバックボーンを維持し続けています。

シニア・シチズン・セグメントは、2026年から2033年にかけて最も速いCAGRを登録すると予想され、グローバル・エイジング・人口の増加によって推進されています。 医療費の増加は、手頃な価格のシニア保護計画の需要をプッシュしています。 政府は、年金制度や健康補助金制度を拡充しています。 デジタルヘルスのエコシステムは、高齢者のお客さまへのアクセシビリティの向上に取り組んでいます。 シンプルなクレームプロセスは、上級者の間で採用を強化しています。 保険会社は、年齢固有のマイクロカバー製品を設計しています。 ファミリー主導の保険購入もセグメントの成長をサポートします。 慢性疾患の有病率上昇は、継続的なカバレッジの需要が高まっています。 保険プランとのテレメディシンの統合は、さらなる採用を強化しています。 これらの要因は、高齢者向けマイクロインシュアランスソリューションで急速に成長を加速しています。

- サービスプロバイダ

サービス提供者に基づいて、市場はマイクロインシュアランス(商業的に可燃性)および援助/政府サポートによるマイクロインシュアランスに分けられます。 市販のバイブルセグメントは、民間保険会社やフィンテックプラットフォームからの強力な参加により、63.8%のシェアで2025年に市場を支配しました。 デジタル流通のスケーラビリティが大幅に向上しました。 モバイルベースの保険エコシステムは、マスマーケットの普及を可能にします。 マイクロファイナンス機関は、主要流通パートナーとして活動しています。 自己保険会社は、低チケットの保険商品を中心にしています。 データの分析は、下書き効率を改善し、リスクを削減します。 顧客基盤を拡充する金融包含を増加させる。 銀行と電気通信チャネルを介したクロスセルリングは、採用を加速しています。 デジタルマイクロインシュアランス製品から強いROIが投資を引き寄せています。 このセグメントは、商業の持続可能性と高アウトリーチの効率性のために継続します。

Aid/Government Support セグメントを通じたマイクロインシュアランスは、2026年から2033年までの CAGR で成長する予定です。 政府は、脆弱な人口のための補助保険加入を拡大しています。 国際援助機関は、低所得地域における保険浸透プログラムに資金を供給しています。 パブリックプライベートのパートナーシップは、デリバリーフレームワークを強化しています。 農村のアウトリーチプログラムは、意識とアクセシビリティを改善しています。 デジタルアイデンティティシステムは、シームレスな受益者登録を可能にします。 政府は、福祉スキームで保険を統合しています。 健康危機の調製プログラムは採用を後押ししています。 ドナーバック保険プールは、リスクカバレッジ容量を拡大しています。 これらの要因は、サポートされているマイクロインシュアランスエコシステムの着実な拡張を駆動しています。

- モデルタイプ別

モデルの種類に基づいて、市場はパートナーエージェントモデル、フルサービスモデル、プロバイダー駆動モデル、コミュニティベースの/相互モデル、その他に分けられます。 パートナー・エージェント・モデルは、銀行やMFIなどの既存の流通ネットワークを活用する能力のために、41.7%のシェアで2025年に市場を支配しました。 農村の貫通を拡充しながら、保険者のための運用コストを削減します。 テレコム事業者は、マイクロインシュアランスを分配するパートナーが増えています。 現地代理店の信頼度の高いモデルメリット 金融機関は、融資や製品貯蓄を担保する保険を提供しています。 保険の浸透は確立された顧客関係によって改善します。 デジタルプラットフォームは、エージェントの生産性とリーチを強化しています。 bancassuranceのための規制支援は、さらなる採用を強化しています。 新興市場で急速に拡大するスケーラビリティを実現します。 マイクロインシュアランスの中で最も効率的な分布構造を維持します。

コミュニティベースの/相互モデルは、信頼ベースの金融システムを増加させ、2026から2033までの8.4%の最速のCAGRを登録することが期待されます。 地域コミュニティは、協力的な保険プールを形成しています。 共有リスク構造は、手頃な価格と受諾を改善しています。 デジタルプラットフォームは、相互スキームのよりよい調整を可能にします。 NGOはコミュニティ保険の意識プログラムを支援しています。 このモデルは農村および非公式の経済で非常に有効です。 ピアベースの信頼は、参加率を大幅に向上させます。 モバイル決済システムは、プレミアムコレクションを簡素化しています。 協業保険体制の政府支援が拡大しています。 これらの要因は、コミュニティ主導の保険生態系の強力な採用を促進しています。

- 流通チャネル

流通チャネルに基づき、市場は直接販売、金融機関、Eコマース、病院、クリニック、その他に分けられます。 金融機関のセグメントは、銀行とマイクロファイナンスシステムとの強力な統合により、36.5%のシェアで2025年に市場を支配しました。 銀行は節約およびクレジット プロダクトが付いている束ねられた保険を提供します。 MFIは農村分布において重要な役割を果たしています。 金融機関の強力な信頼により、顧客獲得が向上します。 デジタルバンキングプラットフォームは、保険のアクセシビリティを改善しています。 政府が支援する金融包含制度が拡大しています。 横断的な戦略は、浸透率が増加しています。 銀行を通じた保険意識キャンペーンが採用を加速しています。 統合されたデジタルウォレットは、さらなる支払いをサポートしています。 このチャネルは、機関の信頼とスケールの効率のために最も優勢です。

Eコマースセグメントは、2026年から2033年にかけて最速のCAGRを登録し、デジタル採用とモバイルファーストの消費者を増加させています。 オンラインプラットフォームは、保険購入の旅を簡素化しています。 eコマースエコシステムとのインテグレーションが拡大しています。 サブスクリプションベースの保険の提供は人気を集めています。 AI主導の推奨エンジンはコンバージョン率を改善しています。 シームレスなデジタルのオンボーディングは、顧客のドロップオフを削減しています。 保険会社と電子商取引プラットフォームとのパートナーシップが高まっています。 モバイル決済浸透により、マイクロプレミウムの回収が可能です。 若い人口は、デジタル保険の需要を運転しています。 これらの要因は、eコマースベースのマイクロインシュアランス分布の急速な成長を加速しています。

マイクロインシュアランス市場地域分析

北米は、マイクロインシュアランス市場を支配し、2025年に最大34%の収益シェアを占め、強力なデジタル保険の普及、先進のフィンテックインフラ、埋め込まれた保険ソリューションの採用、保険会社と金融技術プラットフォーム間のパートナーシップの拡大を支援しました。 地域はまた、高財務リテラシー、広範なモバイル保険の採用、およびマイクロレベルのリスクカバレッジ製品をサポートする強力な規制フレームワークから恩恵を受ける。 AI主導のアンダーライティング、自動クレーム処理、およびデジタルディストリビューションチャネルの統合を成長させ、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国マイクロインシュアランス市場インサイト

米国マイクロインシュランス市場は、低コスト、フレキシブルな保険製品に対する需要増加、デジタル保険プラットフォームの採用の増加、銀行、電子商取引、およびギグ経済エコシステムにおける埋め込まれた保険の活用による強力な成長を目撃しています。 国の強力なフィンテックエコシステム、普及型スマートフォン普及、高度なデータ分析機能により、パーソナライズされたマイクロレベルのカバレッジ製品を設計できます。 また、低所得者やギグ労働者の間で金融リスク保護の意識が高まっています。

ヨーロッパマイクロインシュアランス市場 洞察

欧州マイクロインシュアランス市場は、強力な規制枠組み、包括的な保険ソリューションの需要の増加、デジタル保険プラットフォームの採用の増加によって支えられ、世界的な収益への主要な貢献を維持します。 地域全体の保険会社は、モバイルおよびオンラインチャネルを通じて、健康、生活、および財産リスクの手頃な価格のカバレッジを拡大することに焦点を当てています。 脆弱な人口のための金融包含と保護に重点を置き、欧州全域で市場成長を支持しています。

U.K. Microinsurance マーケットインサイト

アメリカ マイクロインシュアランス市場は、デジタル保険のプラットフォームの採用の増加、柔軟なカバレッジソリューションの需要増加、強力なフィンテックイノベーションによって駆動され、安定した成長を経験しています。 保険会社は、AIによるリスクアセスメントと自動引受システムを活用して、低コストの保険提供を拡大しています。 また、オンデマンド保険製品の需要増加に伴い、ギグエコノミーへの参加と消費者の嗜好が高まっています。

ドイツマイクロインシュアランス市場インサイト

ドイツマイクロインシュアランス市場は、保険業界におけるデジタルトランスフォーメーションの増加、金融保護製品に対する強力な規制支援、および埋め込まれた保険ソリューションの導入により、着実に拡大しています。 保険会社は、モバイルプラットフォームによるアクセシビリティの向上とポリシーの発行とクレームプロセスの簡素化に注力しています。 低所得グループにおけるリスク保護の意識を高めることで、さらなる市場成長を推進しています。

アジア・パシフィック・マイクロインシュアランス市場

アジア・パシフィック・マイクロインシュアランス・マーケットは、急成長を遂げ、急激な金融包摂的取り組み、大規模に根ざした人口増加、モバイル・ベースの保険プラットフォームの普及、フィンテック・エコシステムの拡大、強力な政府支援プログラムの普及が期待されています。 インド、中国、インドネシア、ベトナム、その他東南アジア諸国における手頃な価格のマイクロインシュアランス製品の導入を加速させ、地域市場成長を加速しています。 デジタル決済インフラやモバイルファーストの保険流通を拡大することで、農村部や半都市部の保険へのアクセスを大幅に向上させます。

日本マイクロインシュアランス市場インサイト

日本マイクロインシュアランス市場は、デジタル保険プラットフォームの採用、フレキシブルカバレッジソリューションの需要の高まり、高齢化人口の金融保護に重点を置いています。 保険会社は、高度な分析とデジタルオンボーディングシステムを統合し、ポリシー分布のアクセシビリティと効率性を改善しています。

中国マイクロインシュアランス市場インサイト

中国マイクロインシュアランス市場は急速に成長しています, デジタル保険のエコシステムを拡大することにより、, モバイル金融サービスの採用の増加, 包括的な金融保護プログラムのための強力な政府サポート. AI主導のアンダーライティング、電子商取引プラットフォームに埋め込まれた保険を活用し、市場浸透率を飛躍的に高める。 農村人口と都市人口のリスク保護の意識の高まりは、市場拡大を支援しています。

マイクロインシュアランス市場シェア

Microinsuranceの企業は主に下記のものを含んでいます:

- アリアンツSE(ドイツ)

- AXA S.A.(フランス)

- チューリッヒ保険グループ(スイス)

- メットライフ株式会社(米国)

- Prudential Financial Inc.(米国)

- AIG(アメリカンインターナショナルグループ株式会社)

- ミュンヘン・リ・グループ(ドイツ)

- スイスリ株式会社(スイス)

- MAPFRE S.A.(スペイン)

- ゼニスグループ(イタリア)

- Aviva plc(イギリス)

- 旧ミューチュアルリミテッド(南アフリカ)

- Prudential plc (イギリス)

- Ping An 保険 (中国)

- 中国生命保険会社リミテッド(中国)

- ICICI プルデンシャル生命保険(インド)

- HDFC生命保険株式会社(インド)

- LIC(インド生命保険株式会社)(インド)

- MicroEnsure(イギリス)

- BIMA (Milvik) (スウェーデン)

- APA保険(ケニア)

- ジュビリー保険(ケニア)

- アリアンツ・マイクロインシュアランス(ドイツ)

- Pula Advisors(ケニア)

- AXAの気候(フランス)

マイクロインシュアランス市場の最新動向

- 2021年4月、BIMA(Milvik)は、デジタル・マイクロインシュアランス・プロバイダーで、バングラデシュの電気通信事業者とのモバイル保険流通パートナーシップを拡大し、低コストの寿命と健康保険の普及を強化しました。 この取り組みは、モバイル決済とUSSDベースのオンボーディングを活用し、低所得の人口間のアクセスを増加させ、南アジアにおけるマイクロインシュアランスの採用を大幅に向上させました。

- 2021年8月、MicroEnsure(現マイクロ保険会社)は、モバイルネットワーク事業者との協業を拡充し、埋め込まれた保険流通をスケールアップしました。 保険製品をモバイルエアタイムと金融サービスエコシステムに統合し、ケニアや近隣市場における農村・下地の顧客へのアクセスを改善

- AXAグループは、2021年11月、アフリカとアジアのマイクロインシュアランス・インクルーシブ保険事業を拡大し、「AXA Emerging Customer」部門を強化しました。 デジタル金融サービスやモバイル流通チャネルでの生活、健康、およびプロパティのマイクロインシュアランス製品によって、低所得世帯に焦点を当てたイニシアチブは、包括的な保険市場におけるAXAの位置を強化

- 2022年3月、アリアンズ・パートナーズは、デジタルプラットフォームやフィンテック企業とのパートナーシップを通じて、アジア太平洋地域におけるマイクロインシュアランスおよび埋め込まれた保険ソリューションを拡大しました。 健康と旅行保護をカバーするモバイルファーストの保険製品、低コストのデジタル流通エコシステムを通じて保護された人口をターゲットとする拡大

- Prudential plc は、インドネシアとベトナムを拠点とする「PRUHealth」とマイクロインシュアランスの取り組みを通じて、アジアにおける包括的な保険戦略を拡大しました。 バンキャスシュランスやデジタルチャネルで配布された手頃な価格の医療保護製品に焦点を当て、低・中所得グループにおける保険の浸透を改善

- 2023年9月、Turacoはアフリカのテクノロジー対応マイクロインシュアランスプロバイダーで、MicroEnsure Ghanaオペレーションの買収と統合を完了しました。 移行は、西アフリカにおけるデジタル保険の流通を強化し、非公式ワーカーや低所得の人口のためのスケーラブルでモバイルファーストな保険製品を可能にします

- 2024年5月、インドのAyushman Bharat Digital Mission(ABDM)は、保険会社や病院で保険請求処理をデジタル化するために、国民の健康クレーム交換(NHCX)のロールアウトを強化しました。 インドの公共および民間医療システム全体のマイクロレベルの健康保険の配分のためのイニシアチブの改善された相互運用性、減らされたクレーム決済時間および強化されたインフラ

- 2024年10月、BIMA(Milvik)は、アフリカの電気通信事業者とのパートナーシップで埋め込まれたマイクロインシュアランスの提供を拡大し、モバイルベースの健康と生命保険へのアクセスを強化しました。 拡張は、AI主導のアンダーライティングとモバイルファーストのディストリビューションを活用し、保険市場における手頃な価格と浸透を改善

- 2025年2月、LeapFrogインベストメントは、アジアとアフリカを横断するマイクロインシュアランスと金融インクルージョンプラットフォームに焦点を当てた資金調達を強化しました。 投資戦略は、スケーラブルなデジタル保険のスタートアップを対象とし、モバイル・マイクロインシュアランス、AIのアンダーライティング、および埋め込まれた金融保護製品におけるイノベーションを支援しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のマイクロ保険市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のマイクロ保険市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界のマイクロ保険市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 規制枠組み

5.2 ポーターの5つの力のモデル

5.3 バリューチェーン分析

6 世界のマイクロ保険市場(タイプ別)

6.1 概要

6.2 生涯補償

6.3 定期保険

7 世界のマイクロ保険市場(商品別)

7.1 概要

7.2 生命保険

7.2.1 クレジット

7.2.2 セキュリティ

7.2.3 貯蓄

7.3 健康保険

7.4 財産保険

7.5 農業/インデックス保険

7.6 偶発的な死亡および障害保険

7.7 その他

8 世界のマイクロ保険市場(内訳モデル別)

8.1 概要

8.2 パートナーエージェントモデル

8.3 フルサービスモデル

8.4 プロバイダ主導モデル

8.5 コミュニティベース/相互モデル

8.6 その他

9 世界のマイクロ保険市場(プロバイダー別)

9.1 概要

9.2 マイクロ保険(商業的に実行可能)

9.3 援助/政府支援によるマイクロ保険

10 世界のマイクロ保険市場(リスク補償範囲別)

10.1 概要

10.2 死

10.3 病気

10.4 事故

10.5 財産損害

10.6 失業

10.7 農作物の不作

10.8 家畜の損失

10.9 その他

11 世界のマイクロ保険市場(地域別)

11.1 概要

11.2 アーバン

11.3 農村

11.4 その他

12 世界のマイクロ保険市場(年齢別)

12.1 概要

12.2 マイナー

12.3 大人

12.4 高齢者

13 世界のマイクロ保険市場(流通チャネル別)

13.1 概要

13.2 直接販売

13.3 金融機関

13.4 電子商取引

13.5 病院

13.6 クリニック

13.7 その他

14 世界のマイクロ保険市場(国別)

14.1 世界のマイクロ保険市場(上記のすべての区分は、この章では国別に表されています)

14.1.1 北米

14.1.1.1. 米国

14.1.1.2. カナダ

14.1.1.3. メキシコ

14.1.2 ヨーロッパ

14.1.2.1. ドイツ

14.1.2.2. フランス

14.1.2.3. 英国

14.1.2.4. イタリア

14.1.2.5. スペイン

14.1.2.6. ロシア

14.1.2.7. トルコ

14.1.2.8. オランダ

14.1.2.9. スイス

14.1.2.10. その他のヨーロッパ諸国

14.1.3 アジア太平洋地域

14.1.3.1. 日本

14.1.3.2. 中国

14.1.3.3. 韓国

14.1.3.4. インド

14.1.3.5. オーストラリア

14.1.3.6. シンガポール

14.1.3.7. タイ

14.1.3.8. マレーシア

14.1.3.9. インドネシア

14.1.3.10. フィリピン

14.1.3.11. その他のアジア太平洋地域

14.1.4 南アメリカ

14.1.4.1. ブラジル

14.1.4.2. アルゼンチン

14.1.4.3. 南米のその他の地域

14.1.5 中東およびアフリカ

14.1.5.1. 南アフリカ

14.1.5.2. サウジアラビア

14.1.5.3. アラブ首長国連邦

14.1.5.4. エジプト

14.1.5.5. イスラエル

14.1.5.6. その他の中東およびアフリカ

14.1.6 主要な洞察:主要国別

15 世界のマイクロ保険市場、企業動向

15.1 企業株式分析:グローバル

15.2 企業シェア分析:北米

15.3 企業シェア分析:ヨーロッパ

15.4 企業シェア分析:アジア太平洋地域

15.5 合併と買収

15.6 新製品の開発と承認

15.7 拡張

15.8 規制の変更

15.9 パートナーシップおよびその他の戦略的展開

16 世界のマイクロ保険市場、SWOT分析とDBR分析

17 世界のマイクロ保険市場、企業プロフィール

17.1 HDFC ERGO GENERAL INSURANCE COMPANY LIMITED、

17.1.1 会社概要

17.1.2 収益分析

17.1.3 地理的存在

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 ホラード

17.2.1 会社概要

17.2.2 収益分析

17.2.3 地理的存在

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 マイクロエンシュア・ホールディングス・リミテッド

17.3.1 会社概要

17.3.2 収益分析

17.3.3 地理的存在

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 NSIA保険

17.4.1 会社概要

17.4.2 収益分析

17.4.3 地理的存在

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 スタンダードチャータード銀行

17.5.1 会社概要

17.5.2 収益分析

17.5.3 地理的存在

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 ウェルズ・ファーゴ

17.6.1 会社概要

17.6.2 収益分析

17.6.3 地理的存在

17.6.4 製品ポートフォリオ

17.6.5 最近の開発

17.7 SAC 北アイルランド銀行

17.7.1 会社概要

17.7.2 収益分析

17.7.3 地理的存在

17.7.4 製品ポートフォリオ

17.7.5 最近の開発

17.8 メットライフ

17.8.1 会社概要

17.8.2 収益分析

17.8.3 地理的存在

17.8.4 製品ポートフォリオ

17.8.5 最近の開発

17.9 ICICI銀行

17.9.1 会社概要

17.9.2 収益分析

17.9.3 地理的存在

17.9.4 製品ポートフォリオ

17.9.5 最近の開発

17.1 タタ・アイア・ライフ

17.10.1 会社概要

17.10.2 収益分析

17.10.3 地理的存在

17.10.4 製品ポートフォリオ

17.10.5 最近の開発

17.11 バジャジ・アリアンツ

17.11.1 会社概要

17.11.2 収益分析

17.11.3 地理的存在

17.11.4 製品ポートフォリオ

17.11.5 最近の開発

17.12 アムハラ信用貯蓄機関

17.12.1 会社概要

17.12.2 収益分析

17.12.3 地理的存在

17.12.4 製品ポートフォリオ

17.12.5 最近の開発

17.13 アルバラカ

17.13.1 会社概要

17.13.2 収益分析

17.13.3 地理的存在

17.13.4 製品ポートフォリオ

17.13.5 最近の開発

17.14 ノルデステ銀行

17.14.1 会社概要

17.14.2 収益分析

17.14.3 地理的存在

17.14.4 製品ポートフォリオ

17.14.5 最近の開発

17.15 バンダン金融サービス

17.15.1 会社概要

17.15.2 収益分析

17.15.3 地理的存在

17.15.4 製品ポートフォリオ

17.15.5 最近の開発

17.16 ファンダシオン・デ・ラ・ムヘル

17.16.1 会社概要

17.16.2 収益分析

17.16.3 地理的存在

17.16.4 製品ポートフォリオ

17.16.5 最近の開発

17.17 ASA

17.17.1 会社概要

17.17.2 収益分析

17.17.3 地理的存在

17.17.4 製品ポートフォリオ

17.17.5 最近の開発

17.18 アル・アマナ・マイクロファイナンス

17.18.1 会社概要

17.18.2 収益分析

17.18.3 地理的存在

17.18.4 製品ポートフォリオ

17.18.5 最近の開発

17.19 コロンビアWWB財団

17.19.1 会社概要

17.19.2 収益分析

17.19.3 地理的存在

17.19.4 製品ポートフォリオ

17.19.5 最近の開発

17.2 プロテクタ

17.20.1 会社概要

17.20.2 収益分析

17.20.3 地理的存在

17.20.4 製品ポートフォリオ

17.20.5 最近の開発

17.21 ホラードグループ

17.21.1 会社概要

17.21.2 収益分析

17.21.3 地理的存在

17.21.4 製品ポートフォリオ

17.21.5 最近の開発

17.22 スタンダード・チャータードPLC

17.22.1 会社概要

17.22.2 収益分析

17.22.3 地理的存在

17.22.4 製品ポートフォリオ

17.22.5 最近の開発

*注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要望に基づいています。当社の調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります。関連レポート

18 結論

19 アンケート

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。