世界の個体発生市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.91 Billion

USD

2.69 Billion

2024

2032

USD

1.91 Billion

USD

2.69 Billion

2024

2032

| 2025 –2032 | |

| USD 1.91 Billion | |

| USD 2.69 Billion | |

| % | |

|

世界の個体発生市場の細分化、デバイス別(脳波測定、脳磁図測定、その他)、アプリケーション別(発生生物学、発達心理学、発達認知神経科学、発達精神生物学、その他)、エンドユーザー別(研究機関、学術機関、その他) - 2032年までの業界動向と予測

個体発生市場規模

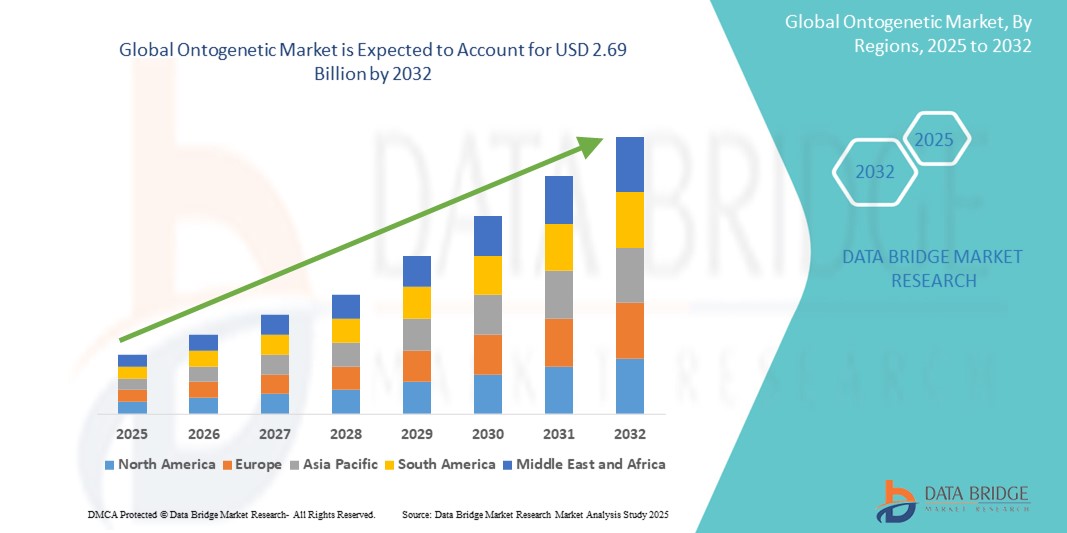

- 世界の個体発生市場規模は2024年に19億1000万米ドルと評価され、予測期間中に4.32%のCAGRで成長し、2032年には26億9000万米ドル に達すると予想されています 。

- 市場の成長は主に、発生生物学研究、再生医療、精密医療への投資の増加によって推進されており、人間の生涯にわたる細胞レベルおよび組織レベルの発達に関するより深い洞察を可能にしています。

- さらに、腫瘍学、神経発達障害、個別化治療アプローチにおける個体発生学的知見の応用が拡大し、この分野は次世代の医療イノベーションに不可欠な要素として確立されつつあります。これらの推進力は、世界の個体発生学市場を急速に発展させ、学術、臨床、バイオ医薬品の分野における大幅な拡大を推進しています。

個体発生的市場分析

- 個体遺伝学は、胚から成熟までの個々の生物の発達を研究する学問であり、遺伝子発現、細胞分化、発達経路に関する重要な洞察を提供できることから、生物医学研究、個別化医療、治療革新においてますます中心的な存在になりつつあります。

- 個体発生学への応用に対する需要の急増は、主にゲノミクス、幹細胞研究、再生医療の進歩、そして発達障害や加齢性疾患の理解への関心の高まりによって推進されている。

- 北米は、生命科学研究への潤沢な資金、学術機関やバイオ製薬機関の強力な存在、そして特に米国全土で精密医療の取り組みが採用を加速させている開発研究におけるAI主導のバイオインフォマティクスの急速な統合により、2024年に40.3%という最大の収益シェアで個体発生市場をリードしました。

- アジア太平洋地域は、バイオテクノロジーインフラへの投資の増加、研究能力の拡大、学界と産業界の協力の増加により、予測期間中に個体発生市場で最も急速な成長を遂げると予想されています。

- 発生生物学分野は、遺伝子調節と胚発生の探究における基礎的役割によって、創薬と標的治療の革新をサポートし、2024年には42.1%の市場シェアで個体発生市場を支配しました。

レポートの範囲と個体発生的市場セグメンテーション

|

属性 |

オントジェネティック主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

個体発生市場の動向

「AI駆動型発生モデリングと単一細胞解析の拡張」

- 世界的な個体発生市場において、人工知能(AI)と高度なシングルセルシーケンシングおよび発生モデリング技術の統合は、重要かつ急速に進化するトレンドです。この組み合わせにより、様々な発生段階における遺伝子制御と細胞分化に関する理解が加速し、生物医学および治療研究の在り方が大きく変化しています。

- 例えば、DeepCellやCellariumといったAI搭載プラットフォームは、数百万もの細胞の状態や軌跡を解析することで、複雑な個体発生経路をモデル化することを可能にしました。これらのモデルは、組織再生、臓器形成、疾患の進行におけるパターンを、これまでにない精度で解明するのに役立ちます。

- さらに、発生個体遺伝学は、発生異常を予測し、遺伝子発現プロファイルをシミュレートする機械学習アルゴリズムの応用から恩恵を受けています。CellRankなどのプラットフォームは、確率的AIを用いて将来の細胞状態を予測し、再生医療の開発やがん治療戦略を支援しています。

- AIと個体発生ツールの統合は、発生生物学研究ワークフローの自動化を推進し、リアルタイムのデータ解釈と発見タイムラインの加速化を可能にしています。これらのプラットフォームは、細胞系統の分類や、健常状態と病態の両方における臓器特異的な発達のマッピングを支援します。

- AIと個体遺伝学の融合は、特に発達障害や小児腫瘍学において、早期段階の分子標的を正確に特定することで創薬パイプラインの効率化に貢献しています。その結果、バイオ製薬企業や学術機関は、AIを活用した個体遺伝学技術への投資を増やしています。

- 精密医療への需要の高まりと、膨大な生物学的データを処理するAIの能力が相まって、発達科学の新しい時代が到来し、研究者が人間の発達を理解し、モデル化し、操作する方法が変革しつつある。

個体発生的市場ダイナミクス

ドライバ

「精密医療と発達障害研究への需要の高まり」

- 精密医療ソリューションへの需要の高まりと、疾患の発生起源の理解への関心の高まりは、世界的な個体発生学市場の主要な推進力となっています。医療が早期介入と個別化治療へと移行する中で、個体発生学は胚発生、神経発達、そして幹細胞分化に関する重要な知見を提供します。

- 例えば、ジェネンテックは2024年3月、自閉症や希少神経発達症候群における創薬の加速を目指し、単一細胞レベルでの神経発達のマッピングを行うため、学術機関との戦略的提携を開始しました。こうした取り組みは、トランスレーショナルリサーチにおける個体遺伝学の重要性の高まりを浮き彫りにしています。

- 個体発生解析は、組織修復と器官形成のメカニズムを解明することで再生医療にも役立ち、標的幹細胞療法の開発を促進します。さらに、これらのツールは先天性欠損の解明や疾患感受性の早期予測にも役立ちます。

- 発達障害の発生率の増加と発生生物学研究への資金の急増により、病院、研究センター、バイオテクノロジー企業は個体発生技術への投資を迫られています。この変化は、早期診断ツールが不可欠な小児科および出生前医療において特に顕著です。

- さらに、薬物スクリーニング、バイオマーカー同定、機能ゲノミクスにおける個体発生データの広範な応用は、特に腫瘍学や希少遺伝性疾患の市場の成長に貢献しています。

抑制/挑戦

「倫理的な懸念とデータ解釈の複雑さ」

- 胚研究、胎児組織の利用、遺伝子操作に関する倫理的懸念は、個体発生市場のより広範な拡大に対する主要な障壁であり続けています。いくつかの国では、幹細胞研究と発達介入に関する厳格な規制が、科学の進歩を遅らせたり制限したりする可能性があります。

- さらに、個体発生データの複雑さ、特にマルチオミクスや単一細胞プラットフォームにおいては、データの統合、標準化、解釈において大きな課題が生じます。研究者は、複雑なシグナル伝達相互作用と確率的遺伝子発現を伴う膨大なデータセットを解析する必要があり、高度なバイオインフォマティクス基盤と専門知識が求められます。

- 例えば、異なるモデル生物とヒトサンプルから得られた発達データの不一致は、再現性の問題につながり、臨床応用を阻害する可能性があります。この問題に対処するため、各機関は標準化された個体発生データベースと相互運用可能なAIツールへの投資を行っています。

- さらに、個体発生研究に必要な高度なシーケンシングプラットフォーム、イメージングシステム、計算リソースの高コストにより、発展途上地域の小規模な研究室や機関のアクセスが制限される可能性があります。

- これらのハードルを克服するには、倫理的枠組みの調和、発達研究の利点に関する公教育、そしてアクセス可能な個体発生技術とAIを活用した分析プラットフォームへの資金提供の拡大が必要となる。

個体発生的市場範囲

市場は、デバイス、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- デバイス別

機器に基づいて、個体発生市場は脳波計測(EEG)、脳磁図(MEG)、その他に分類されます。脳波計測(EEG)セグメントは、発達認知神経科学および精神生物学研究における広範な利用により、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。EEG機器は高い時間分解能と非侵襲性を備え、乳幼児の脳の発達、睡眠パターン、神経反応の研究に広く利用されています。手頃な価格と入手しやすさから、特に学術研究や小児研究の場において、発達研究の基盤となっています。

脳磁図(MEG)分野は、その高度な空間分解能と、認知発達の重要な段階における神経活動のマッピングにおける重要性の高まりにより、2025年から2032年にかけて最も急速な成長を遂げると予測されています。MEGは脳機能をリアルタイムで特定できるため、発達障害研究、特に自閉症スペクトラム障害やてんかんの診断においてますます価値が高まっています。

- アプリケーション別

用途別に見ると、市場は発生生物学、発生心理学、発達認知神経科学、発達精神生物学、その他に分類されます。発生生物学分野は、胚発生、組織再生、生物の成長過程における遺伝子制御に関する研究の拡大に牽引され、2024年には42.1%という最大の市場シェアを獲得しました。発生生物学における幹細胞技術やCRISPRなどの遺伝子編集ツールの利用増加は、個体発生ツールやデバイスの需要を促進しています。この用途は、多くの治療革新や再生医療戦略の科学的根拠となっています。

発達認知神経科学分野は、脳の発達、認知機能、神経発達障害の理解への関心の高まりに支えられ、予測期間中に最も高い成長率を示すと予想されています。この分野における神経画像診断、EEG/MEG技術、AI分析の統合は、小児医療およびメンタルヘルスにおける早期診断および介入戦略の新たな機会を生み出しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は研究機関、学術機関、その他に分類されます。研究機関は、発生生物学および神経科学分野の資金提供プロジェクトの増加により、2024年には市場を席巻し、最大の収益貢献を果たしました。これらの研究機関は、個体発生モデリング、神経発達診断、薬理学的試験におけるイノベーションを推進することが多く、高度なイメージング、分子生物学ツール、ハイスループットプラットフォームの普及率の高さが、市場の継続的な進化を支えています。

学術機関は、生命科学カリキュラムへの個体発生学の導入拡大と発生生物学プログラムの拡充を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。学術機関とバイオテクノロジー企業との連携、そして世界的な研究助成金の増加は、初期段階の個体発生研究を先駆的に進める大学の役割を強化しています。

個体発生市場地域分析

- 北米は、生命科学研究への潤沢な資金、学術機関やバイオ製薬機関の強力な存在、そして特に米国全土で精密医療の取り組みが採用を加速させている開発研究におけるAI主導のバイオインフォマティクスの急速な統合により、2024年には個体発生市場を支配し、40.3%の最大の収益シェアを獲得しました。

- この地域の研究者や臨床医は、特に小児科や神経発達医療において、遺伝子発現、細胞分化、発達障害に関する深い洞察を可能にする高度な個体発生ツールとプラットフォームを優先しています。

- この強力な市場プレゼンスは、政府と民間の多額の研究資金、確立された学術インフラ、AI主導のバイオインフォマティクスと単一細胞分析プラットフォームの早期導入によってさらに支えられており、北米は個体発生の革新と応用の世界的な拠点として位置づけられています。

米国オントジェネティック市場インサイト

米国の個体発生市場は、発生生物学および神経科学研究への政府および民間からの強力な資金提供に牽引され、2024年には北米で最大の収益シェア80.3%を獲得しました。主要な研究機関やバイオテクノロジー企業は、再生医療、小児医療、神経発達障害などの分野に高度な個体発生ツールを活用しています。AIを活用したバイオインフォマティクス、単一細胞解析プラットフォーム、遺伝子編集技術の普及は、これらの技術の導入をさらに加速させ、米国を個体発生分野のイノベーションとトランスレーショナルリサーチにおける世界的リーダーへと押し上げています。

ヨーロッパのオントジェネティック市場インサイト

欧州の個体発生市場は、強力な学術研究基盤と発達・認知神経科学研究への資金増加に支えられ、予測期間を通じて大幅な年平均成長率(CAGR)で成長すると予測されています。遺伝子研究をめぐる厳格な倫理・規制枠組みは、個体発生ツールの責任ある使用を支えています。市場では、発生学、幹細胞療法、神経発達診断などの分野で需要が高まっており、居住型バイオメディカル施設や臨床センターにおける公的および民間の研究イニシアチブへの統合が進んでいます。

英国オントジェネティック市場インサイト

英国の個体発生市場は、ゲノミクスおよび発生生物学における国家研究プログラムの拡大に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。Genomics Englandなどの政府支援の取り組みは、個体発生解析の個別化医療への統合を促進しています。英国が幼児期の発達と教育研究に重点を置いていることも需要の増加に寄与しており、学界とバイオテクノロジー企業の強力な連携が市場の勢いをさらに強めています。

ドイツ オントジェネティック マーケット インサイト

ドイツの個体遺伝学市場は、欧州のライフサイエンスおよびバイオテクノロジー分野におけるドイツの主導的役割に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。研究大学や国営の医療研究機関が集中しているドイツは、発生遺伝学、神経科学、再生医療への投資を積極的に行っています。この市場は、精密診断、倫理基準、そして持続可能な医療研究インフラへの国の重点によってさらに推進されています。

アジア太平洋地域の個体発生市場に関する洞察

アジア太平洋地域の個体発生市場は、2025年から2032年の予測期間中、研究能力の急速な拡大、バイオテクノロジーインフラへの投資増加、そしてゲノム研究および発生研究に対する政府支援を背景に、25.1%という最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、早期診断と発生研究への重点がますます高まっており、高度な個体発生ツールへの強い需要が生まれています。教育水準の向上と国境を越えた研究協力により、学術分野と臨床分野の両方において、個体発生技術へのアクセスが拡大しています。

日本オントジェネティック・マーケット・インサイト

日本の個体発生市場は、バイオメディカル研究における技術的リーダーシップと、集団の健康と高齢化への注力により、勢いを増しています。日本の研究機関は、発達神経科学、再生療法、加齢性疾患モデルの構築に多額の投資を行っています。個体発生ツールとAI駆動型プラットフォーム、そしてロボティクスを研究室に統合することで、特に高齢者や小児を対象とした、発達医療への未来志向のアプローチが促進されます。

インドのオントジェネティック市場インサイト

インドの個体発生市場は、ライフサイエンス研究セクターの急速な拡大と、政府支援による発達・ゲノム研究プログラムの増加に牽引され、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。インドの学術機関は、幹細胞研究、出生前診断、発達心理学研究において、バイオテクノロジー企業との連携を強化しています。同国の若年人口、医療投資の増加、そして精密医療への関心の高まりは、臨床および教育分野における個体発生市場の成長を促進する主要な要因です。

個体発生市場シェア

オントジェネティクス業界は、主に、次のような定評のある企業によって牽引されています。

- ジェネンテック社(米国)

- Cellarity, Inc.(米国)

- アレン研究所(米国)

- タカラバイオ株式会社(日本)

- STEMCELL Technologies Inc.(カナダ)

- サーモフィッシャーサイエンティフィック社(米国)

- イルミナ社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- アジレント・テクノロジーズ社(米国)

- 10x Genomics, Inc.(米国)

- QIAGEN NV(オランダ)

- ミルテニー・バイオテックBV&Co.KG(ドイツ)

- BD(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- パシフィック・バイオサイエンス・オブ・カリフォルニア社(米国)

- オックスフォード・ナノポア・テクノロジーズ(英国)

- シンセゴコーポレーション(米国)

- エッペンドルフSE(ドイツ)

- バイオテクネコーポレーション(米国)

- パーキンエルマー社(米国)

世界の個体発生市場における最近の動向は何ですか?

- 2023年5月、ロシュの子会社であるジェネンテックは、米国の主要研究機関と提携し、単一細胞レベルでの早期脳発達のマッピングを目指す大規模な発達神経科学イニシアチブを開始しました。この共同研究は、高解像度の個体発生データとAIベースの予測分析を統合することで、自閉症やADHDなどの神経発達障害への理解を深めることを目指しています。このイニシアチブは、ジェネンテックの精密医療への取り組みと、小児神経疾患に対する標的治療の開発を強化するものです。

- 2023年4月、フラッグシップパイオニア企業であるCellarity Inc.は、複雑な発達疾患の創薬を加速させるため、AI駆動型個体発生プラットフォームの拡張を発表しました。このプラットフォームは、細胞のアイデンティティが時間の経過とともに、また疾患ストレス下でどのように変化するかをモデル化し、研究者が発達障害の早期の分子的要因を特定できるようにします。この開発は、個体発生研究を実用的な治療ソリューションへと変革する上で、AIがますます重要な役割を担っていることを示しています。

- 2023年3月、アレン脳科学研究所は、トランスクリプトミクス、エピゲノム、画像データを統合した次世代のヒト脳発達アトラスであるBrainSpan 2.0プロジェクトを開始しました。このプロジェクトは、出生前および出生後早期段階における細胞発達をマッピングし、発達認知神経科学の分野を大きく前進させることを目指しています。この包括的なデータリソースは、脳の形成と病理の理解における幅広い学術的および臨床的応用を支えることが期待されています。

- タカラバイオ株式会社は、2023年2月、発生生物学アプリケーション向けに特別に設計された改良型シングルセルシーケンシングプラットフォームを発表しました。この新しいソリューションにより、研究者は個体発生の重要な時期に希少細胞集団を捕捉し、発生経路の解像度を向上させることができます。このイノベーションは、臓器発生と疾患発症の早期段階におけるより正確なモデル化をサポートします。

- 2023年1月、Stemcell Technologies Inc.は、ヒト臓器の発達をin vitroでシミュレートすることを目的とした、新たなオルガノイド培養システム群を発表しました。これらのシステムにより、研究者は複雑な発生過程をモデル化し、制御された環境で再生医療の可能性を検証することが可能になります。この発表は、基礎的な個体発生研究と、組織工学および発達性疾患治療におけるトランスレーショナルアプリケーションとの橋渡しにおける重要な一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。