世界の整形外科インプラント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

53.35 Million

USD

83.76 Million

2024

2032

USD

53.35 Million

USD

83.76 Million

2024

2032

| 2025 –2032 | |

| USD 53.35 Million | |

| USD 83.76 Million | |

| % | |

|

世界の整形外科インプラント市場のセグメンテーション、製品タイプ別(再建関節置換術、脊椎インプラント、歯科インプラント、整形生物学、外傷、頭蓋顎顔面インプラント、その他)、生体材料別(セラミック生体材料、金属生体材料、ポリマー生体材料、天然生体材料)、手術別(開腹手術、低侵襲手術(MIS)、その他)、デバイスタイプ別(内部固定装置、外部固定装置)、用途別(頸部骨折、脊椎骨折、股関節置換術、肩関節置換術、その他)、エンドユーザー別(病院、整形外科クリニック、在宅ケア、その他) - 2032年までの業界動向と予測

整形外科インプラント市場規模

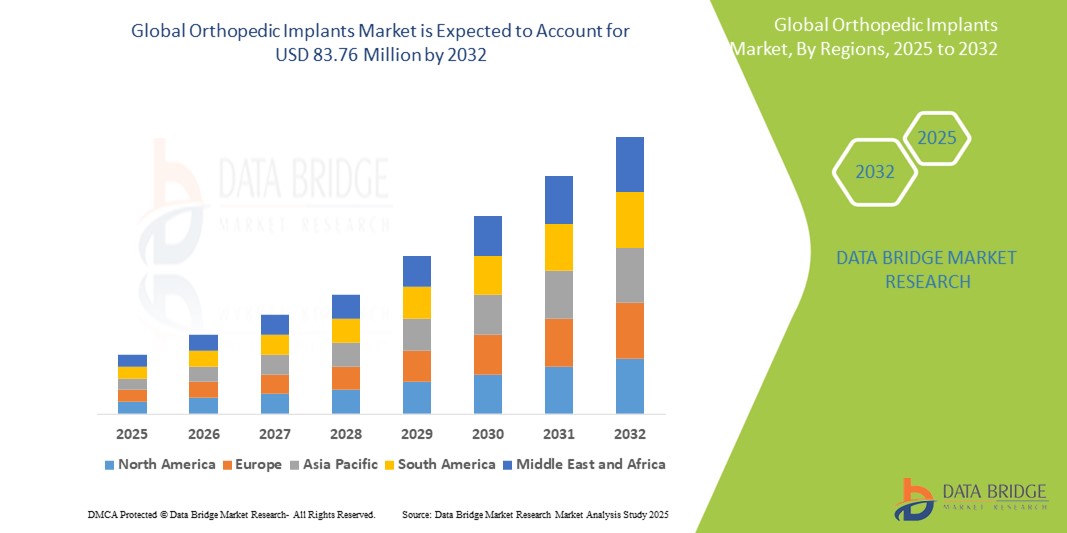

- 世界の整形外科用インプラント市場規模は2024年に5,335万米ドルと評価され、予測期間中に5.80%のCAGRで成長し、2032年には8,376万米ドル に達すると予想されています。

- 市場の成長は、変形性関節症、関節リウマチ、骨粗鬆症といった整形外科疾患の増加と、世界的な高齢化の進展に大きく牽引されています。インプラント材料や手術技術の進歩も、先進国市場と新興国市場の両方でイノベーションと普及を促進しています。

- さらに、患者の意識の高まり、保険償還制度の改善、そして低侵襲手術の需要の急増により、整形外科用インプラントは長期的な可動性と疼痛緩和のための頼りになるソリューションとして確立されつつあります。これらの要因が重なり、整形外科用インプラントソリューションの普及が加速し、業界の成長を大きく後押ししています。

整形外科インプラント市場分析

- 損傷した骨や関節をサポートまたは置換するために使用される整形外科用インプラントは、外傷や慢性の整形外科的疾患の両方において可動性を回復し、痛みを軽減し、生活の質を向上させる能力があるため、現代の筋骨格障害の外科的介入においてますます重要な構成要素となっている。

- 整形外科用インプラントの需要の高まりは、主に変形性関節症の世界的な負担の増大、高齢者人口の増加、スポーツ関連の怪我や交通事故の増加によって促進されている。

- 北米は、高度な医療インフラ、高い医療費、大手整形外科機器メーカーの強力な存在を特徴とし、2024年には45.74%という最大の収益シェアで整形外科インプラント市場を支配します。

- アジア太平洋地域は、急速な都市化、医療投資の増加、整形外科手術の患者数の増加により、予測期間中に整形外科インプラント市場で最も急速に成長する地域になると予想されています。

- 金属バイオマテリアルセグメントは、優れた機械的強度、生体適合性、および荷重支持整形外科用途での実証済みの耐久性により、2024年に整形外科インプラント市場で46.43%の市場シェアを獲得し、市場を支配します。

レポートの範囲と整形外科インプラント市場のセグメンテーション

|

属性 |

整形外科用インプラントの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

整形外科インプラント市場の動向

「カスタマイズと低侵襲ソリューションにおける技術の進歩」

- 世界の整形外科用インプラント市場における重要かつ加速的なトレンドは、患者固有の低侵襲インプラント技術の進歩であり、外科手術の精度を高め、回復時間を短縮し、患者の全体的な転帰を改善するものである。

- 例えば、Zimmer BiometやStrykerといった企業は、個々の患者の解剖学的構造に合わせて3Dプリントされた整形外科用インプラントを導入し、より優れたフィット感と機能性を実現しています。同様に、Conformisは患者固有のCTスキャンを用いて設計されたカスタマイズされた膝用インプラントを提供しており、より正確なアライメントと術後の可動性の向上につながっています。

- より小型で解剖学的に適合したインプラントと高度な手術器具の開発により、低侵襲手術(MIS)の導入がますます進んでいます。これらの革新は、組織の損傷を軽減し、感染リスクを低減し、入院期間を短縮します。ストライカー社のMakoシステムなどのロボット支援手術は、低侵襲で正確なインプラント埋入を可能にしています。

- デジタルヘルスツールやナビゲーションシステムを整形外科手術に統合することで、手術の精度がさらに向上しています。術中画像、拡張現実(AR)、リアルタイムデータ分析といった技術は、関節や脊椎の手術においてますます普及しつつあります。

- パーソナライズされ、データに基づいた、より低侵襲な整形外科ソリューションへのこの傾向は、臨床基準と患者の期待を再定義しています。その結果、メーカーは、生体力学的性能とデジタル互換性、そして改善された手順ワークフローを兼ね備えたインプラントの開発に研究開発投資を行っています。

- 患者ケアの向上、外科医の効率性、そしてインプラントの長期的なパフォーマンスに対するニーズに牽引され、先進国と新興国の両方のヘルスケア市場では、技術的に高度な整形外科用インプラントの需要が急速に高まっています。

整形外科インプラント市場の動向

ドライバ

「筋骨格系疾患の発生率の上昇と人口の高齢化」

- 変形性関節症、骨粗鬆症、変形性関節症などの筋骨格疾患の世界的な発生率の増加と高齢化の増加が、整形外科用インプラントの需要増加の大きな要因となっています。

- 例えば、世界保健機関(2024年)によると、世界中で17億人以上が筋骨格系の疾患に罹患しており、世界的に障害の最大の原因となっています。関節再建、骨折固定、脊椎安定化の必要性は、それに応じて増加すると予想されています。

- 特に先進国や新興国では平均寿命が延びるにつれ、股関節骨折や関節変性などの加齢に伴う整形外科疾患の罹患率も上昇しており、耐久性があり効果的な整形外科用インプラントの使用が必要となっている。

- さらに、早期の外科的介入の利点と、高度なインプラント材料と設計の利用可能性に関する患者と医療専門家の認識が高まっているため、整形外科手術はよりアクセスしやすく魅力的なものになっています。

- ロボット工学、AI支援手術計画、3Dプリントのカスタマイズされたインプラントなどの技術の進歩は、手術結果を向上させ、患者の回復を加速させ、整形外科用インプラントの魅力と採用をさらに強化しています。

- 発展途上国における医療インフラの拡大と整形外科治療への公的および民間投資の増加も市場の成長に貢献し、世界中のインプラントメーカーと医療提供者に新たな機会を生み出しています。

抑制/挑戦

「インプラントや外科手術の高額な費用、そして術後合併症のリスク」

- 整形外科用インプラントおよび関連外科手術に伴う高額な費用は、特に低所得国および中所得国において、より広範な導入にとって大きな課題となっています。これらの費用には、インプラント機器自体だけでなく、入院費、手術器具、術後リハビリテーション費用も含まれます。

- 例えば、股関節や膝関節などの全関節置換手術は、先進国では数万ドルの費用がかかることもあり、無保険または低保険の患者にとっては手が届きにくい状況となっています。この医療費負担の格差は、整形外科医療を世界的に拡大する上で依然として大きな懸念事項となっています。

- さらに、整形外科インプラント手術には、感染症、インプラントの緩み、インプラント材料に対するアレルギー反応、再手術の必要性といった術後合併症のリスクが伴います。これらの臨床的懸念は、特に外科的インフラや術後ケアが限られている地域では、患者の信頼を損ない、市場の成長を阻害する可能性があります。規制と償還のハードルは、これらの課題をさらに複雑化させます。複雑な承認プロセス、償還方針のばらつき、そして公衆衛生システムにおけるコスト抑制策は、革新的なインプラントの導入を遅らせ、その普及を制限する可能性があります。

- 生体適合性材料、滅菌プロトコル、外科手術技術の進歩により、これらの問題の一部は解決されつつあるが、リスクの認識と経済的負担は、特に新興市場の高齢者層において、整形外科用インプラントの導入に対する障壁となっている。

- これらの課題を克服するには、インプラントメーカー、医療提供者、政策立案者による協調的な取り組みが必要であり、手頃な価格を実現し、手術の安全性を確保し、整形外科インプラント介入の長期的な利点とリスクについて外科医と患者の両方に教育する必要がある。

整形外科インプラント市場の展望

市場は、製品タイプ、生体材料、手順、デバイスタイプ、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、整形外科インプラント市場は、人工関節置換術、脊椎インプラント、歯科インプラント、整形生物学、外傷および頭蓋顎顔面インプラント、その他に分類されます。人工関節置換術セグメントは、変形性関節症の有病率の高さと、移動能力と生活の質の向上を求める高齢化に牽引され、2024年には最大の市場収益シェアを占めると予想されます。このセグメントを牽引するのは、低侵襲手術技術とインプラント設計の進歩に支えられた股関節および膝関節置換術です。

脊椎インプラント分野は、脊椎疾患の増加、座りがちな生活習慣、そして脊椎固定術の増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。この成長を牽引する要因としては、動作維持デバイスの需要増加とナビゲーション支援手術の導入が挙げられます。

- バイオマテリアル

整形外科用インプラント市場は、生体材料に基づいて、セラミック生体材料、金属生体材料、ポリマー生体材料、天然生体材料に分類されます。金属生体材料セグメントは、優れた機械的強度、耐腐食性、そして荷重負荷を受ける整形外科用途における長期耐久性を背景に、2024年には46.43%という最大の市場シェアを占め、市場を牽引するでしょう。チタンとステンレス鋼は、生体適合性と信頼性の高さから、依然として最も広く使用されている材料です。

ポリマー生体材料セグメントは、その柔軟性、軽量性、関節面の摩耗を軽減する能力により、特に関節および脊椎インプラントにおいて予測期間中に着実に成長すると予想されます。

- 手順別

整形外科インプラント市場は、手術方法に基づいて、開腹手術、低侵襲手術(MIS)、その他に分類されます。開腹手術分野は、複雑な整形外科的再建や骨折固定における広範な使用により、2024年も引き続き最大の市場シェアを占めるでしょう。

低侵襲手術(MIS)分野は、回復期間の短縮、手術外傷の軽減、そして美容上の成果の向上に対する需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。ロボット支援システムとリアルタイムイメージングの統合も、この傾向をさらに後押ししています。

- デバイスタイプ別

整形外科用インプラント市場は、デバイスの種類に基づいて、内部固定デバイスと外部固定デバイスに分類されます。内部固定デバイスは、骨折の安定化、治癒期間の短縮、そして外傷および整形外科的再建手術における幅広い応用において、2024年には最大のシェアを占め、市場を席巻するでしょう。

外固定装置は、その非侵襲性と治癒過程における調整可能性により、特に急性外傷症例や矯正整形外科手術において、予測期間中に最も急速な成長が見込まれています。

アプリケーション別

用途に基づいて、整形外科用インプラント市場は、頸部骨折、脊椎骨折、股関節置換術、肩関節置換術、その他に分類されています。股関節置換術セグメントは、高齢患者における変形性股関節症の有病率の高さと股関節形成術の良好な結果により、2024年に最高の市場シェアを占めます。

脊椎骨折セグメントは、脊椎損傷の発生率の増加と脊椎固定技術の進歩により、予測期間中に最も速いペースで成長すると予想されています。

- エンドユーザー別

整形外科インプラント市場は、エンドユーザーに基づいて、病院、整形外科クリニック、在宅ケア、その他に分類されます。高度な外科インフラ、熟練した専門家、そして保険適用範囲の充実により、病院が2024年には最大の収益シェアを占め、市場を席巻するでしょう。

整形外科診療所は、整形外科治療の専門化、患者の待ち時間の短縮、外来手術サービスの需要増加により、予測期間中に急速に成長すると予想されています。

整形外科インプラント市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、大手整形外科機器メーカーの強力な存在により、2024年には45.74%という最大の収益シェアで整形外科インプラント市場を支配します。

- この地域は、確立された医療インフラ、強力な償還制度、そしてストライカー、ジンマー・バイオメット、ジョンソン・エンド・ジョンソンといった大手整形外科機器メーカーの集中といった恩恵を受けています。これらの要因が相まって、インプラント技術における堅調な需要と継続的なイノベーションに貢献しています。

- さらに、北米の患者と医療従事者は、低侵襲手術やロボット支援手術を強く希望しており、次世代インプラントの導入を後押ししています。テクノロジーに精通した患者層の存在と選択的手術件数の増加は、世界の整形外科インプラント市場におけるこの地域のリーダーシップをさらに強化しています。

米国整形外科インプラント市場の洞察

米国の整形外科インプラント市場は、筋骨格系疾患の負担増加と、関節置換術および骨折固定術を必要とする人口の高齢化に支えられ、2024年には北米で最大の収益シェアを獲得すると予想されています。高度な医療インフラ、有利な償還シナリオ、そしてロボット支援整形外科手術の普及が、市場拡大をさらに後押ししています。さらに、スポーツ傷害の増加と肥満に関連する整形外科的合併症は、特に股関節および膝関節の再建において、様々なインプラントの需要を引き続き押し上げています。

欧州整形外科インプラント市場に関する洞察

欧州の整形外科用インプラント市場は、高齢者人口の増加と変形性関節症の増加を背景に、予測期間を通じて安定したCAGRで拡大すると予測されています。製品の安全性と有効性に関する厳格な規制基準は、この地域全体で高品質なインプラントの提供に貢献しています。先進的で生体適合性のあるインプラントや低侵襲手術ソリューションの需要が高まっています。また、この地域では、3DプリンティングやAI支援診断を活用した個別化整形外科ソリューションの成長も見られます。

英国整形外科インプラント市場の洞察

英国の整形外科インプラント市場は、整形外科手術件数の増加と関節の健康に対する意識の高まりを背景に、高い年平均成長率(CAGR)で成長すると予想されています。NHS(国民保健サービス)による手術待ち時間の短縮と整形外科のイノベーション促進に向けた取り組みは、市場の成長を後押ししています。低侵襲手術や生物学的インプラントの導入増加に加え、パンデミック後の選択的手術の増加も、市場拡大に大きく貢献しています。専門整形外科センターの存在も、イノベーションと需要を支えています。

ドイツ整形外科インプラント市場に関する洞察

ドイツの整形外科インプラント市場は、同国の強力な医療制度と医療機器製造におけるリーダーシップに支えられ、予測期間中に着実に成長すると予想されています。質の高いケアと先進的な外科技術の早期導入を重視するドイツは、次世代インプラントの需要を牽引しています。さらに、高齢化の進展、骨粗鬆症および骨折の発生率の増加も、市場の成長を牽引する重要な要因です。また、研究開発への多額の投資と、持続可能で生体適合性のあるインプラント材料への需要の高まりも、市場の成長を支えています。

アジア太平洋地域の整形外科インプラント市場に関する洞察

アジア太平洋地域の整形外科用インプラント市場は、急速な高齢化、医療インフラの拡大、可処分所得の増加を背景に、2025年から2032年の予測期間中に8.9%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、インド、日本などの国々では、整形外科疾患に対する意識の高まりや、外科手術へのアクセス向上に向けた政府の取り組みが、堅調な需要の支えとなっています。さらに、現地製造業の成長と国際的企業の参入により、地域全体でインプラントの価格とアクセスが向上しています。

日本整形外科インプラント市場インサイト

日本では、高齢者人口が多く、先進医療技術への注力により、整形外科インプラント市場は着実に拡大しています。日本の医療制度はイノベーションと低侵襲手術を推進しており、高精度インプラントの需要を高めています。ロボット支援手術やスマートインプラントといった技術統合も普及が進んでいます。さらに、日本では高齢者ケアとリハビリテーションサービスに重点が置かれており、病院と外来の両方で整形外科インプラントの使用が拡大しています。

インドの整形外科インプラント市場の洞察

インドの整形外科インプラント市場は、急速な都市化、中流階級の増加、整形外科医療への意識の高まりを背景に、2024年にはアジア太平洋地域で最も高い成長率を示すと予想されています。外傷、スポーツ傷害、そして人工関節置換手術の急増が需要を押し上げています。「Make in India」を掲げ、医療ツーリズムと現地製造業を促進する政府の取り組みは、市場へのアクセスと価格の手頃さを拡大しています。大規模な患者プールの存在と、技術的に高度でありながら費用対効果の高いインプラントへの移行が、成長を押し上げる主要な要因となっています。

整形外科インプラントの市場シェア

整形外科用インプラント業界は、主に次のような定評ある企業によって牽引されています。

- コンメッドコーポレーション(米国)

- ストライカー(米国)

- メドトロニック(アイルランド)

- スミス・ネフュー(英国)

- インテグラライフサイエンスコーポレーション(米国)

- B.ブラウンSE(ドイツ)

- アートレックス社(米国)

- バクスター(米国)

- メディカルデバイスビジネスサービス社(米国)

- グローバス・メディカル(米国)

- NuVasive, Inc.(米国)

- フレキシケア(グループ)リミテッド(英国)

- アジレント・テクノロジーズ社(米国)

- ナラン・メディカル・リミテッド(インド)

- オーキセイン(インド)

- Implanet SA(フランス)

- バウマーSA(ブラジル)

- Peter Brehm GmbH(ドイツ)

世界の整形外科インプラント市場の最新動向

- 2023年9月、Enovisは、整形外科用インプラントの大手メーカーであるLimaCorporate SpAを約8億ユーロで買収しました。この戦略的買収により、Enovisは革新的なインプラントソリューションの提供能力を強化し、世界の整形外科市場における地位を強化します。

- 2023年7月、スミス・ネフューは、回旋腱板修復ソリューションの需要の高まりに対応するため、インドでREGENETENバイオインダクティブインプラントを導入しました。このインプラントは、回旋腱板手術を受ける患者の治癒プロセスを促進し、治療成績を向上させるように設計されています。

- 2023年5月、ジンマー・バイオメットは、セメントレス膝インプラント「Persona OsseoTi Keel Tibia」を発売しました。この革新的な製品により、外科医は患者の骨質に応じて手術中にセメントの必要性を柔軟に判断できるようになり、膝関節置換術における手術選択肢と患者の転帰が向上します。

- 2023年2月、CurvaFixは、骨粗鬆症患者の手術を簡素化するために設計された、小径(7.5mm)の髄内インプラントを発表しました。このインプラントは、強固で安定した湾曲固定を提供し、骨粗鬆症患者特有のニーズに対応し、手術成績を向上させます。

- 2022年4月、整形外科インプラント会社(OIC)は、高価値手首骨折プレーティングシステムのFDA承認を取得しました。このマイルストーンは、OICのグローバル製品ポートフォリオの強化と整形外科市場における製品提供の拡大につながることが期待されており、手首骨折治療における革新的なソリューションの提供への同社のコミットメントを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。