世界のロボットカー・トラック市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

983.10 Million

USD

2,156.92 Million

2024

2032

USD

983.10 Million

USD

2,156.92 Million

2024

2032

| 2025 –2032 | |

| USD 983.10 Million | |

| USD 2,156.92 Million | |

| % | |

|

ロボットカーとトラックの世界市場:車両タイプ別(大型商用車、小型商用車、乗用車)、分類別(レベル0、レベル1、レベル2、レベル3、レベル4、レベル5)、技術別(同時位置推定およびマッピングリアルタイム位置推定システム)、用途別(家庭用、商用、産業用) - 2032年までの業界動向と予測

ロボットカー・トラック市場規模

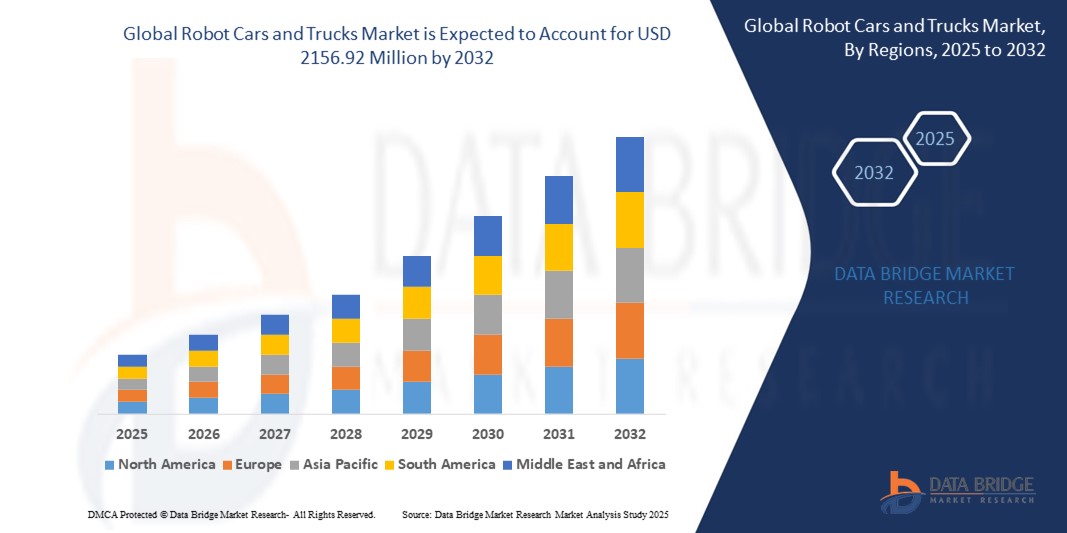

- 世界のロボットカーとトラックの市場規模は2024年に9億8,310万米ドルと評価され、予測期間中に10.32%のCAGRで成長し、2032年には2億1,5692万米ドル に達すると予想されています 。

- 市場の成長は、自律走行車技術への投資の増加、無人物流ソリューションの需要の高まり、人工知能とセンサー技術の継続的な進歩によって主に推進されています。

- ロボット車両の導入は、商業物流、ラストマイル配送、配車サービスで勢いを増しており、世界中で大きな市場牽引力となっています。

ロボットカーとトラックの市場分析

- 安全性、燃費、ヒューマンエラーの削減への重点が高まるにつれ、政府や民間企業はロボットカーやトラックの研究開発を加速させている。

- 大手自動車・テクノロジー企業は、都市部や高速道路に自動運転車両を展開するために戦略的提携やパイロットプログラムを開始している。

- アジア太平洋地域は、自動車技術の急速な進歩、スマートモビリティインフラへの投資の増加、自律走行車のテストと展開に対する政府の強力な支援により、2024年にはロボットカーとトラック市場を支配し、最大の収益シェア41.2%を獲得しました。

- 北米地域は、技術の進歩、支援的な規制枠組み、産業用および消費者向けアプリケーションの両方における自動運転システムの導入拡大により、世界のロボットカーおよびトラック市場で最も高い成長率を達成すると予想されています。

- 乗用車セグメントは、自動運転配車サービスへの投資増加と自動運転車への消費者の関心の高まりを背景に、2024年には市場収益シェアで最大の46.5%を占めると予測されています。都市化の進展と大都市の交通渋滞は、個人向けロボット対応モビリティソリューションの導入を加速させています。また、乗用車への先進運転支援システム(ADAS)とコネクティビティ機能の統合も、市場での強力なプレゼンスに貢献しています。

レポートの範囲とロボットカーおよびトラック市場のセグメンテーション

|

属性 |

ロボットカーとトラックの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 電子商取引分野における自律物流の導入増加 • 自動運転車の導入を支援するスマートインフラの拡張 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

ロボットカーとトラックの市場動向

「ラストマイル配送サービスにおける自動運転車の導入」

- 企業は、特に人件費や配達の遅れが物流効率に大きな影響を与える可能性のある人口密集地域において、運用コストを削減し、時間通りの非接触配達を確実にするために、ラストマイル配達に自律走行車を導入することが増えています。

- これらの車両は、センサーとAIベースの認識システムを組み合わせて、人間の介入を最小限に抑えながら、都市環境で交通、歩行者、さまざまなリアルタイムの障害物をナビゲートするように設計されている。

- 物流業者は、慢性的な労働力不足を克服し、車両運用を合理化し、eコマースのピーク時の配達タイミングの一貫性を高めるために、自動運転技術を活用している。

- 都市化とオンラインショッピングの急激な成長により、即日配送やパーソナライズされた物流サービスをサポートできる、効率的でテクノロジー主導の配送モデルの需要が高まっています。

- 例えば、2023年にアマゾンは、ラストマイルの需要の高まりに対応するために、米国の複数の都市でスカウトの自律配送ロボットの試験運用を拡大し、消費者の玄関先へのより効率的で低接触の配送を可能にしました。

ロボットカーとトラック市場の動向

ドライバ

「人工知能とセンサー技術の進歩」

- AIシステムは膨大な量のリアルタイムセンサーデータを処理し、自動運転車が交通パターンを識別し、道路標識を読み取り、歩行者や不安定な運転者などの動的な障害物に高い精度と速度で反応することを可能にする。

- LiDAR、レーダー、高度なカメラ技術の統合により、低照度または高密度環境でも360度の視界が可能になり、自律航行の安全性と信頼性が大幅に向上します。

- 機械学習アルゴリズムは、実際の運転シナリオとシミュレーションの両方で何百万もの運転シナリオを使用して継続的にトレーニングされ、予測的な意思決定を改善し、車両が複雑な道路状況に適応できるようにします。

- センサーの小型化、エネルギー効率、コスト効率の継続的な革新により、世界中の商用車や消費者向け車両に自律システムをスケーラブルに導入することが加速しています。

- 例えば、ウェイモの自動運転車は、高解像度のLiDARとディープラーニングを組み合わせて複雑な都市環境で安全に運行し、衝突リスクを軽減し、ルート計画を最適化します。

抑制/挑戦

「規制枠組みと国民の信頼の欠如」

- 国や州によって法律や規制の枠組みが異なっており、それが自動運転車の商業展開を妨げ、世界規模で事業を拡大しようとしているメーカーにとって法的な不確実性を生み出している。

- 政策立案者が長期的な安全性への影響を評価する中、責任、保険適用範囲、事故の責任に関する懸念から、大量展開に対する政府の承認は引き続き遅れている。

- 自動運転技術に対する一般の認識は、ソフトウェアの不具合、ハッキング、致命的なエラーへの懸念から依然として慎重であり、ユーザーの信頼と受容に悪影響を及ぼしている。

- 自動運転車に関わる事故は、生命を脅かす状況での機械の意思決定に関する倫理的な懸念を引き起こし、導入前に厳格な安全性検証を行う必要性を増大させた。

- 例えば、2018年にアリゾナ州で起きたUberの自動運転車による死亡事故は、国民の信頼を大きく損ない、米国全土での試験プログラムの一時停止や安全プロトコルの改訂など、規制の監視強化につながった。

ロボットカーとトラックの市場範囲

市場は、車両の種類、分類、技術、および用途に基づいて分割されています。

- 車種別

ロボットカー・トラック市場は、車両タイプ別に大型商用車、小型商用車、乗用車に分類されます。乗用車セグメントは、自動運転配車サービスへの投資増加と自動運転車への消費者の関心の高まりを背景に、2024年には46.5%と最大の市場収益シェアを占めると予測されています。都市化の進展と大都市圏の交通渋滞は、個人向けロボット対応モビリティソリューションの導入を加速させています。また、乗用車への先進運転支援システム(ADAS)とコネクティビティ機能の統合も、市場での強力なプレゼンスに貢献しています。

大型商用車セグメントは、自動運転による貨物輸送と物流最適化への需要の高まりに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらの車両は、長距離トラック輸送における効率性の向上、稼働時間の延長、そして人的ミスの削減を実現します。また、このセクターは、サプライチェーン業務の自動化を目指す物流企業による実証実験の恩恵も受けています。

- 分類別

市場は分類に基づき、レベル0、レベル1、レベル2、レベル3、レベル4、レベル5に分類されます。レベル2セグメントは、アダプティブクルーズコントロールやレーンキープアシストといった部分的な自動運転機能を搭載した車両に広く導入されているため、2024年には最大の市場シェアを獲得しました。これらの機能は、既存の規制基準に準拠しながら即時のメリットをもたらすため、車種を問わず高い拡張性を備えています。

レベル4は、自動運転ソフトウェア、安全性検証、そして市街地試験の進歩により、2025年から2032年にかけて最も高い成長率を示すと予想されています。このレベルの車両は、特定の条件下では人間の介入なしに走行できるため、配車サービスや配送サービスへの商用展開に最適です。

- テクノロジー別

技術に基づいて、市場は同時位置推定・地図作成(SLAM)とリアルタイム位置推定システム(RTLS)に分類されます。SLAMセグメントは、車両が未知の領域を移動する際に環境を地図化する上で重要な役割を果たしているため、2024年には市場を席巻しました。SLAM技術は、特に変化の激しい都市環境において、ロボットが自らの位置を特定し、効率的なルートを計画するために不可欠です。

リアルタイム位置測位システム(RTLS)分野は、工業団地や物流拠点といった管理された環境での有用性から、2025年から2032年にかけて最も高い成長率を示すと予想されています。RTLSは正確な測位データを提供し、定義された運用区域内で自律走行車群のシームレスな追跡と調整を可能にします。

- アプリケーション別

ロボットカー・トラック市場は、用途別に家庭用、商用、産業用に分類されます。2024年には、物流、公共交通機関、ラストマイル配送における自動運転車の利用増加に支えられ、商用セグメントが市場を牽引しました。企業は、人件費の削減と配送速度の向上を目指し、自動運転技術への注目度を高めています。

産業分野は、鉱業、農業、建設などの分野におけるロボットトラックの導入に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの環境は、安全性、生産性、運用効率の向上といった自動化の恩恵を大きく受けており、自律技術の導入に最適な候補地となっています。

ロボットカー・トラック市場の地域分析

• アジア太平洋地域は、自動車技術の急速な進歩、スマートモビリティインフラへの投資の増加、自律走行車のテストと展開に対する政府の強力な支援により、2024年にはロボットカーとトラック市場において最大の収益シェア41.2%を獲得し、市場を席巻するだろう。

• この地域では、交通渋滞、物流における労働力不足、都市の汚染などの課題に対処するために自動運転技術を導入している。

• 商業・産業分野における自律配送・輸送ソリューションの需要の高まりと、技術に精通した消費者の増加が相まって、アジア太平洋地域は世界のロボットカー・トラック市場におけるリーダーシップを強化しています。

中国ロボットカー・トラック市場洞察

中国のロボットカー・トラック市場は、大規模なスマートシティ開発プロジェクト、物流の自動化の進展、そして官民両セクターによる強力な投資に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国企業は、都市部への自動運転配送車両の導入を急速に進めており、ロボットタクシーや自動運転トラックの実証実験も拡大しています。また、好ましい規制の導入と、百度(バイドゥ)や小鵬(ポニー)といったテクノロジー大手の強力なプレゼンスが、住宅地や工業地帯における自動運転輸送の商業化を加速させています。

日本のロボットカー・トラック市場に関する洞察

日本のロボットカー・トラック市場は、ロボット工学、安全技術、そして自動車のイノベーションへの注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本は、指定された区域でレベル4の自動運転車の試験運用を積極的に実施しており、労働力不足への対応として地方への自動運転バスの導入を目指しています。高齢化とバリアフリー交通への需要の高まりも、自動運転の普及をさらに促進しています。自動車メーカー、通信事業者、自治体間の連携により、日本は自動運転モビリティにおける主導的な地位を確立しています。

北米ロボットカー・トラック市場インサイト

北米のロボットカー・トラック市場は、自動運転技術の普及と実世界試験を促進する早期の規制枠組みに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。米国とカナダの企業は、物流分野への自動運転トラックの導入や、ラストマイル配送の自動化への投資を加速させています。この地域の強力な技術インフラと、スタートアップ企業や人工知能分野の大手企業が集中していることは、商業・産業用途における自動運転車の成長にとって好ましい条件を生み出しています。

米国のロボットカーとトラック市場の洞察

米国のロボットカー・トラック市場は、AIの急速なイノベーション、無人運転車の試験運用の増加、そして自動貨物・配送システムへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。テクノロジー企業と自動車大手は、カリフォルニア州、テキサス州、アリゾナ州などの州でロボタクシーサービスや自動運転トラックの試験運用に向けた提携を主導しています。自動運転モビリティソリューションに対する消費者の受容と柔軟な規制政策により、都市部と地方部の両方で市場拡大がさらに加速しています。

ヨーロッパのロボットカーとトラック市場の洞察

欧州のロボットカー・トラック市場は、強力な自動車エンジニアリング能力、排出量削減型の輸送手段への需要の高まり、そして自動化を促進する厳格な安全規制に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。自動運転技術は、物流、ライドシェア、シェアモビリティサービスの分野で導入が進んでいます。特にドイツ、フランス、オランダでは、各国政府が試験ゾーンの設置を促進し、パイロットプログラムへの資金提供を行っています。都市中心部におけるスマート交通システムへの移行も、ロボット車両の導入を加速させています。

ドイツのロボットカーとトラック市場の洞察

ドイツのロボットカー・トラック市場は、自動車産業における同国のリーダーシップとインテリジェント交通システムへの戦略的注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの主要自動車メーカーは、乗用車および商用車の自動運転機能に投資しています。路上試験やスマートインフラ開発に対する政府の支援は、イノベーションを促進する環境を育んでいます。ドイツの確立された物流セクターも、貨物輸送の効率性と安全性を向上させるためにロボットトラックを導入しており、欧州の自動運転車市場における同国の役割を強化しています。

英国のロボットカーとトラック市場の洞察

英国のロボットカー・トラック市場は、強力な政府主導の取り組み、コネクテッドカー・インフラへの投資、そして自動運転車の試験運用における官民連携の活発化に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。英国では、都市環境におけるロボタクシー、自動運転シャトル、自動運転配送車に焦点を当てた様々なパイロットプログラムが実施されています。自動運転車法案などの支援的な規制枠組みは、試験運用と商用展開を促進する環境を整えています。英国は安全性、イノベーション、そして都市の渋滞緩和に重点を置いており、家庭用と業務用の両方でロボットカー・トラックの導入がさらに加速すると予想されます。

ロボットカーとトラックの市場シェア

ロボットカーおよびトラック業界は、主に次のような定評のある企業によって牽引されています。

- Bayerische Motoren Werke AG (ドイツ)

- フォード・モーター・カンパニー(米国)

- トヨタ自動車株式会社(日本)

- ゼネラルモーターズ(米国)

- メルセデス・ベンツ(ドイツ)

- テスラ(米国)

- フォルクスワーゲン(ドイツ)

- IBM(米国)

- カイロス・オートノミ(米国)

- AUDI AG(ドイツ)

- コンチネンタルAG(ドイツ)

- 株式会社デンソー(日本)

- Aptiv.(アイルランド)

- ウェイモLLC(米国)

- PACCAR Inc.(米国)

- NVIDIAコーポレーション(米国)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ABボルボ(スウェーデン)

- ロバート・ボッシュGmbH(ドイツ)

- 富士電機株式会社(日本)

- Google(米国)

- 日産自動車株式会社(日本)

- コングスベルグ(ノルウェー)

- FCA US LLC.(米国)

- ポルシェ・インディア(ドイツ)

世界のロボットカー・トラック市場の最新動向

- 2024年5月、ボルボ・オートノマス・ソリューションズは、ラスベガスで開催されたACT Expoで、量産準備が整った初の自動運転トラックを発表しました。VNS自動運転トラックは、ボルボの商用車に関する専門知識と、オーロラ・イノベーション社が開発した自動運転技術を組み合わせたものです。

- 2023年12月、トラック輸送および防衛分野向けの自動運転技術の有力開発企業であるコディアック・ロボティクス社は、米国国防総省(DoD)向けにカスタマイズされた初の自動運転試験車両を発表しました。この車両は、コディアック社の自動運転システム「コディアック・ドライバー」を搭載したフォードF-150で、軍用地上車両として運用するために必要なハードウェアとソフトウェアの両方を備えています。

- 2023年12月、ABBはボルボ・カーズとの長年にわたるパートナーシップを拡大し、次世代電気自動車の生産向けに1,300台以上のロボットと機能パッケージを供給することを発表した。この取り組みは、ボルボの野心的な持続可能性目標を支援することを目的としている。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。