世界の脊椎画像診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

54.40 Billion

USD

85.40 Billion

2025

2033

USD

54.40 Billion

USD

85.40 Billion

2025

2033

| 2026 –2033 | |

| USD 54.40 Billion | |

| USD 85.40 Billion | |

| % | |

|

世界の脊椎画像診断市場のセグメンテーション、製品別(X線、CT、MRI、超音波)、用途別(脊椎感染症、脊椎骨折、脊椎がん、脊髄・神経圧迫)、エンドユーザー別(病院、診断画像センター、外来診療センター) - 2033年までの業界動向と予測

脊椎画像診断市場規模

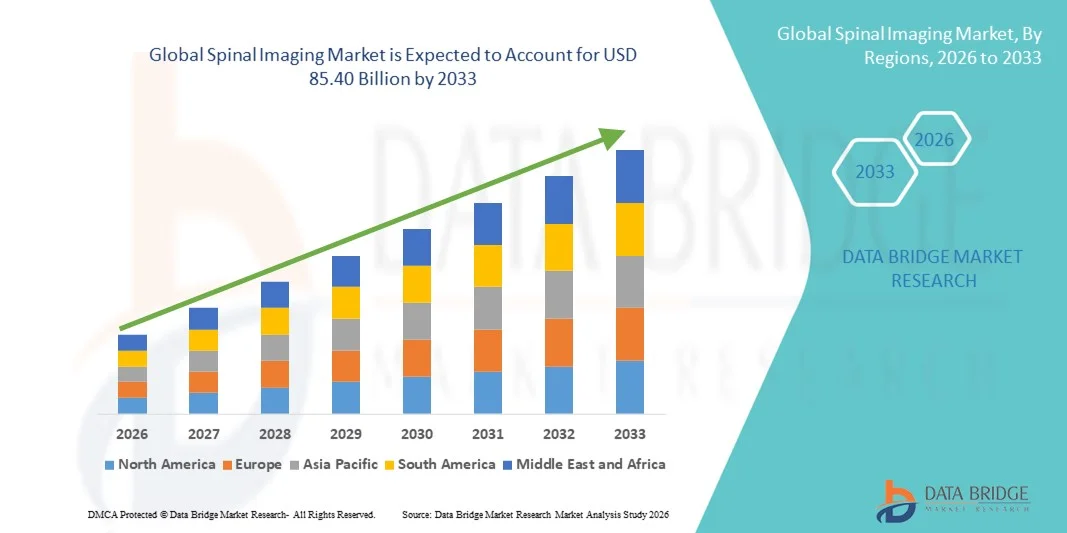

- 世界の脊椎画像診断市場規模は2025年に544億米ドルと評価され、予測期間中に5.80%のCAGRで成長し、2033年には854億米ドル に達すると予想されています。

- 市場の成長は、主に脊椎疾患の罹患率の上昇、高齢者人口の増加、MRI、 CT、X線システムなどの画像診断装置の継続的な技術進歩によって推進され、診断精度とワークフローの効率性の向上を支えています。

- さらに、病院や診断センター全体での早期診断、低侵襲治療計画、高度な画像診断ソリューションに対する需要の高まりにより、脊椎画像診断は現代の医療インフラの重要な構成要素として位置付けられ、市場全体の成長を大幅に押し上げています。

脊椎画像診断市場分析

- 脊椎画像は、X線、MRI、CT、脊椎の解剖や疾患を評価するための高度な画像システムなどの診断モダリティを網羅しており、正確な検出、疾患のモニタリング、手術のガイダンスにおける役割から、病院や診断センターにおける現代の診断および治療計画ワークフローの重要な要素となっています。

- 脊椎画像診断の需要増加の主な要因は、変性脊椎疾患、脊椎損傷、慢性腰痛の増加、世界的な人口高齢化、早期かつ正確な診断への関心の高まりなどである。

- 北米は、高度な医療インフラ、技術的に高度な画像システムの高い採用率、強力な償還枠組みに支えられ、2025年には世界の脊椎画像診断市場において38.6%という最大の収益シェアを占め、米国では病院や専門の整形外科・神経学センターで大きな利用が見込まれています。

- アジア太平洋地域は、医療インフラの拡大、患者数の増加、脊椎関連疾患への意識の高まり、高度な診断技術への投資の増加により、予測期間中に脊椎画像診断市場で最も急速に成長する地域になると予想されています。

- MRIセグメントは、優れた軟部組織コントラスト、非侵襲性、複雑な脊椎および神経疾患の診断における広範な使用により、2025年には41.8%の市場シェアで脊椎画像市場を支配しました。

レポートの範囲と脊椎画像診断市場のセグメンテーション

|

属性 |

脊椎画像診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

脊椎画像診断市場の動向

AI駆動型画像解析と高度な画像技術の統合

- 世界の脊椎画像診断市場における重要かつ加速的なトレンドは、診断精度、ワークフロー効率、臨床意思決定を向上させるために、人工知能( AI)と高度な画像処理アルゴリズムをMRI、CT、X線システムに統合することです。

- 例えば、大手画像診断システムメーカーは、MRIやCTプラットフォームにAIベースのソフトウェアを組み込み、放射線科医が椎間板ヘルニア、脊柱管狭窄症、椎骨骨折などの脊椎異常を自動的に検出できるようにすることで、読影時間を短縮しています。

- 脊椎画像診断へのAI統合により、自動セグメンテーション、異常検出、重症例の優先順位付けが可能になり、診断の迅速化と患者転帰の改善につながります。例えば、AI搭載の脊椎MRIツールは、疑わしい領域を強調表示し、変性変化を定量化することで、臨床医の治療計画を支援します。

- 高度な脊椎画像システムと病院情報システム(HIS)および画像アーカイブおよび通信システム(PACS)とのシームレスな統合により、放射線科部門全体で集中的なデータ管理とスムーズな臨床ワークフローが実現します。

- よりインテリジェントで高精度、そして相互接続された画像ソリューションへのトレンドは、脊椎診断への期待を再構築しています。その結果、Siemens HealthineersやGE HealthCareなどの企業は、画質の向上と運用効率の向上に重点を置いたAI対応脊椎画像プラットフォームの開発を進めています。

- クラウドベースの脊椎画像プラットフォームの導入が進むにつれ、遠隔画像アクセス、共同診断、遠隔放射線診断サービスが可能になり、特に複数拠点の病院ネットワークや医療サービスが行き届いていない地域に恩恵をもたらしています。

- 医療提供者が精度、スピード、生産性を重視するにつれ、AI支援診断と強化された視覚化機能を備えた脊椎画像システムの需要は、病院や診断センター全体で急速に高まっています。

脊椎画像診断市場の動向

ドライバ

脊椎疾患の負担増加と早期診断の需要

- 変性椎間板疾患、脊柱側弯症、脊柱損傷などの脊椎疾患の増加と、早期かつ正確な診断の重要性の高まりが、脊椎画像診断ソリューションの需要を刺激する主な要因となっています。

- 例えば、2025年3月、フィリップスヘルスケアは、筋骨格と脊椎の画像化効率の向上、スキャンの高速化、診断の信頼性の向上を目的としたMRI技術ポートフォリオの進歩を発表しました。

- 患者と臨床医の間で脊椎関連の健康問題に対する認識が高まるにつれ、脊椎画像は病気の検出、進行のモニタリング、外科的または非外科的介入のガイドとして重要な役割を果たしています。

- さらに、世界人口の高齢化と慢性腰痛の発生率の上昇により、病院、整形外科クリニック、神経学センターでの脊椎画像診断の利用が高まっています。

- 低侵襲脊椎手術と個別治療アプローチの採用拡大は、術前および術後の正確な画像診断に大きく依存しており、需要をさらに押し上げている。

- 政府や民間医療機関による診断画像インフラへの投資の増加により、新興市場と先進市場における高度な脊椎画像システムの導入が加速している。

- スポーツや肉体的に負担の大きい職業への参加の増加は、脊椎損傷の発生率の上昇に寄与しており、タイムリーで正確な脊椎画像診断の必要性をさらに高めています。

- 先進的な医療システムにおける高度な画像診断法の利用可能性の拡大と診療報酬制度の改善は、持続的な市場成長を支え続けている。

抑制/挑戦

高額な設備費と放射線被曝の懸念

- 高度な脊椎画像システム、特にMRIやCTスキャナの高額な資本コストに関する懸念は、特にコストに敏感でリソースが限られている医療現場では、市場拡大に大きな課題をもたらしています。

- 例えば、小規模な病院や診断センターでは、機器の調達、設置、メンテナンスに多額の投資が必要となるため、画像インフラのアップグレードが遅れることが多い。

- さらに、繰り返しの脊椎CT検査やX線検査に伴う放射線被曝の懸念から、特に小児や長期モニタリング患者の場合、利用が制限される可能性があり、臨床使用には慎重さが求められます。

- 費用対効果の高い画像システム、低線量画像技術、最適化されたスキャンプロトコルの開発を通じてこれらの課題に対処することは、より広範な導入に不可欠である。

- 放射線安全、機器の承認、品質基準に関する規制要件は、製品開発のタイムラインを延長し、メーカーのコンプライアンスコストを増加させる可能性もあります。

- 特定の地域では、熟練した放射線科医や訓練を受けた画像診断専門家の数が限られているため、高度な脊椎画像診断システムの有効活用が制限され、診断スループットに影響が出る可能性があります。

- 不十分な電力供給、スペース要件、冷却システムなどのインフラストラクチャの制約により、小規模な医療施設では高性能の脊椎画像診断装置の設置と運用が妨げられる可能性があります。

- 技術革新、安全対策の改善、柔軟な資金調達モデルを通じてこれらの障壁を克服することは、世界の脊椎画像診断市場の持続的な成長を確実にするために重要です。

脊椎画像診断市場の展望

市場は、製品、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、世界の脊椎画像診断市場は、X線、CT、MRI、超音波に分類されます。MRIセグメントは、優れた軟部組織コントラストと非侵襲性により、2025年には41.8%という最大の収益シェアで市場を席巻しました。このため、MRIは脊髄、椎間板、神経、軟部組織の詳細な評価に最適な検査法となっています。MRIは、脊椎変性疾患、脊椎腫瘍、神経圧迫の診断に広く用いられており、初期診断と治療計画の両方を支援しています。放射線被ばくなしで多断面画像を提供できることから、特に慢性疾患や反復性画像診断において、MRIの採用がさらに進んでいます。高磁場MRIシステムと高度なシーケンスの利用可能性が高まったことで、臨床医の診断に対する信頼は向上しています。さらに、先進国市場における強力な保険償還支援もMRIの活用を後押ししています。神経学および整形外科における精密診断の需要の高まりは、MRIの優位性を維持し続けています。

CT分野は、その迅速な画像化能力と骨構造の高解像度可視化により、予測期間中に最も高い成長率を達成すると予想されています。CTスキャンは、救急医療や外傷現場で椎骨骨折や脊髄損傷の迅速な評価にますます利用されています。低線量CTやAI支援再構成などの技術革新は、安全性と画質を向上させ、CTの普及を促進しています。複雑な脊椎手術の術前計画におけるCTの使用拡大も、成長を後押ししています。世界的な外傷症例や交通事故の増加は、迅速かつ正確な脊髄画像診断の需要を高めています。さらに、新興国における高度なCTシステムの導入増加も、この分野の拡大を加速させています。

- アプリケーション別

用途別に見ると、市場は脊椎感染症、椎体骨折、脊椎がん、脊髄・神経圧迫に分類されます。椎間板ヘルニア、脊柱管狭窄症、変性椎間板疾患などの疾患の有病率の高さに牽引され、脊髄・神経圧迫セグメントは2025年に市場を席巻しました。これらの疾患では、正確な診断と治療計画のために、特にMRIなどの高度な画像診断が一般的に必要とされます。座りがちな生活習慣の増加と人口の高齢化により、神経関連の脊椎疾患の発生率が大幅に上昇しています。永続的な神経損傷を防ぐには、画像診断による早期診断が不可欠であり、需要をさらに押し上げています。病院や専門クリニックは、疾患の進行状況のモニタリングや治療後の評価に脊椎画像診断を大きく活用しています。外来脊椎ケアの継続的な成長も、このセグメントの優位性に貢献しています。

脊椎骨折セグメントは、主に骨粗鬆症関連骨折および外傷の増加により、予測期間中に最も高い成長率を示すと予想されています。高齢者人口の増加は特に圧迫骨折を起こしやすく、画像診断の需要が高まっています。CT検査とX線検査は、特に救急現場での骨折の迅速な検出に広く使用されています。早期骨折診断への意識の高まりが、画像診断の利用率を高めています。発展途上地域における画像診断施設へのアクセス拡大も、成長を後押ししています。さらに、スポーツ傷害や労働災害の増加も、骨折評価における脊椎画像診断の導入を加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断画像センター、外来診療センターに分類されます。高度な画像インフラと専門医療専門家の活用に支えられ、病院セグメントは2025年に脊椎画像診断市場において最も高い収益シェアを占めました。病院は、外傷、がん、手術計画など、複雑な脊椎症例を多数扱っており、包括的な画像診断能力が求められています。病院内の統合ケアモデルは、多分野にわたる意思決定のためにMRIやCTの頻繁な使用を促進しています。患者の流入増加と緊急入院も、画像診断件数の増加につながっています。強力な設備投資能力により、病院は最先端の画像診断技術を導入することが可能です。さらに、有利な償還ポリシーも、病院における継続的な利用を支えています。

診断画像センターセグメントは、外来診療と費用対効果の高い診断サービスへの移行に牽引され、予測期間中に最も高い成長率を記録すると予想されています。これらのセンターは、より迅速な予約設定と専門的な画像診断サービスを提供することで、増加する患者基盤を獲得しています。独立型画像診断施設への需要の高まりは、病院の負担を軽減し、アクセス性を向上させています。技術の進歩により、画像診断センターは高品質のMRIおよびCTシステムを導入できるようになりました。予防診断と早期疾患発見の拡大も需要をさらに押し上げています。新興市場における民間診断チェーンの拡大も、セグメントの成長を加速させています。

脊椎画像診断市場の地域分析

- 北米は、高度な医療インフラ、技術的に高度な画像システムの高い採用率、強力な償還枠組みに支えられ、2025年には世界の脊椎画像診断市場において38.6%という最大の収益シェアを占めることになる。

- この地域の医療提供者は、病院や診断画像センターで広く普及しているMRI、CT、X線システムの利用によって、正確で早期の診断を重視しています。

- この強力な市場ポジションは、有利な償還枠組み、高い医療費、そして大手画像技術メーカーの存在によってさらに強化され、急性期と外来ケアの両方の環境で脊椎画像診断が重要な診断ツールとして確立されています。

米国脊椎画像診断市場の洞察

米国の脊椎画像診断市場は、脊椎疾患の有病率の高さ、医療費の堅調な伸び、そして高度な画像診断技術の普及に牽引され、2025年には北米で最大の収益シェアを獲得しました。医療提供者は、MRIやCTシステムを用いた脊椎疾患の早期かつ正確な診断をますます重視するようになっています。高齢化患者の増加に加え、慢性的な腰痛や脊椎損傷の増加も、市場拡大を後押ししています。さらに、大手画像診断技術メーカーの存在と有利な保険償還制度も、米国の脊椎画像診断市場を引き続き強化しています。

欧州脊椎画像診断市場の洞察

欧州の脊椎画像診断市場は、主に変性脊椎疾患の発生率の上昇と医療制度の整備により、予測期間を通じて安定した年平均成長率(CAGR)で拡大すると予測されています。早期診断と予防医療への需要の高まりは、病院や診断センターにおける脊椎画像診断の利用率向上を後押ししています。欧州諸国では、脊椎評価のための高度なMRIおよびCT技術の導入が拡大しています。また、この地域は質の高い診断を促進する強力な規制枠組みの恩恵を受けています。外来患者向け画像診断サービスの拡大も、市場の成長にさらに貢献しています。

英国脊椎画像診断市場の洞察

英国の脊椎画像診断市場は、脊椎の健康に対する意識の高まりと正確な診断ソリューションへの需要の高まりを背景に、予測期間中に高いCAGRで成長すると予想されています。高齢化と筋骨格系疾患の発症率の上昇により、画像診断の件数が増加しています。国民保健サービス(NHS)は早期診断と患者転帰の改善に重点を置いており、高度な脊椎画像診断技術の導入を後押ししています。さらに、診断インフラへの投資増加により、MRIおよびCTサービスへのアクセスが全国的に向上しています。

ドイツ脊椎画像診断市場の洞察

ドイツの脊椎画像診断市場は、高度な医療インフラと技術革新への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。脊椎診断におけるMRIおよびCTシステムの高い利用率は、ドイツが精密医療と疾患の早期発見に重点を置いていることを反映しています。変性脊椎疾患や外傷症例の増加が需要を牽引しています。ドイツの強力な保険償還環境と熟練した医療従事者は、病院や診断センターにおける高度な脊椎画像診断ソリューションの導入をさらに促進しています。

アジア太平洋地域の脊椎画像診断市場に関する洞察

アジア太平洋地域の脊椎画像診断市場は、医療インフラの急速な拡大、患者数の増加、そして脊椎疾患への意識の高まりを背景に、予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、早期診断と治療計画を支援する高度な画像診断技術への需要が高まっています。医療投資の増加と診断サービスへのアクセス向上が市場の成長を加速させています。さらに、脊椎損傷や加齢に伴う疾患の発生率の増加も、この地域全体で画像診断の利用率向上に寄与しています。

日本脊椎画像診断市場インサイト

日本の脊椎画像診断市場は、高齢化と先進医療技術への強い関心により、成長を続けています。高齢患者における脊椎変性疾患の有病率の高さが、MRIおよびCT画像診断の需要を押し上げています。日本の医療制度は、正確な診断と低侵襲性の治療計画を重視しており、画像診断の継続的な導入を支えています。先進的な画像診断技術とAIベースのツールの統合により、診断効率がさらに向上しています。外来診療サービスの増加も市場の成長に貢献しています。

インドの脊椎画像診断市場の洞察

インドの脊椎画像診断市場は、医療インフラの急速な拡大と画像診断サービスへのアクセス向上に牽引され、2025年にはアジア太平洋地域において大きな収益シェアを占めると予測されています。脊椎疾患、外傷、慢性腰痛の発生率上昇が、脊椎画像診断の需要を押し上げています。民間病院や診断センターへの投資増加は、MRIおよびCTシステムの普及率向上に寄与しています。医療アクセスの強化と早期診断に向けた政府の取り組みも、市場拡大を後押ししています。さらに、脊椎関連の健康問題に対する意識の高まりも、都市部および準都市部における画像診断サービスの利用増加につながっています。

脊椎画像診断の市場シェア

脊椎画像診断業界は、主に次のような定評ある企業によって牽引されています。

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- キヤノンメディカルシステムズ株式会社(日本)

- ケアストリームヘルス社(米国)

- Koninklijke Philips NV (オランダ)

- 富士フイルムホールディングス株式会社(日本)

- 日立製作所(日本)

- 島津製作所(日本)

- サムスンメディソン株式会社(韓国)

- Agfa-Gevaert NV(ベルギー)

- ミンドレイメディカルインターナショナルリミテッド(中国)

- Esaote SpA(イタリア)

- Planmed Oy(フィンランド)

- ホロジック社(米国)

- コニカミノルタ株式会社(日本)

- 東軟医療システム株式会社(中国)

- Varex Imaging Corporation(米国)

- CurveBeam Inc.(米国)

- 上海ユナイテッドイメージングヘルスケア株式会社(中国)

- ブルカー(米国)

世界の脊椎画像診断市場の最近の動向は何ですか?

- 2025年7月、RIVANNAの次世代超音波ガイダンスプラットフォームとAI駆動型画像ソフトウェアはFDA 510(k)承認を取得し、脊髄画像診断に大きな進歩をもたらしました。これにより、脊髄介入における視覚化と手順の精度が向上し、統合型SpineNav-AIガイダンスを備えたAccuro 3Sポータブル超音波システムの使用が承認されました。

- 2025年2月、ロイヤルフィリップスは第23回アジアオセアニア放射線学会(AOCR)2025でAI対応CT 5300システムを発表しました。このシステムは、診断精度の向上とCT画像操作の合理化を目的として設計された高度なAI再構成およびワークフローツールを備えており、脊椎疾患の検出の改善とより幅広い臨床用途をサポートします。

- 2025年2月、エサオテグループは、欧州放射線学会(ECR)2025で、AIを搭載した新しいMRIプラットフォーム「e-SPADES」を発表しました。画質を維持しながらMRIスキャン時間を最大60%大幅に短縮し、脊椎MRIのスループットと診断効率を世界的に向上させる画期的な技術です。

- 2024年11月、メドトロニックは、拡張3Dスキャン機能と低放射線量を備えたAI統合術中画像(O-arm™ 4.3)や、手術計画のための腰椎MRI分析を自動化する統合MRI Visionソフトウェアなど、複数の画像およびAI拡張機能を備えたAiBLE™脊椎手術エコシステムを拡張しました。

- 2024年11月、米国FDAは、Remedy Logicが開発したRAI AI搭載脊椎MRIソフトウェアを承認しました。このソフトウェアは、脊椎MRIのセグメンテーションと測定を自動化するように設計されており、放射線科医の解釈時間を短縮するとともに、変性病変の検出を強化し、脊椎イメージングにおけるAIの重要な規制上のマイルストーンとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。