中東・アフリカのがん支持療法製品市場

Market Size in USD Billion

CAGR :

%

USD

866.40 Million

USD

1,023.11 Million

2024

2032

USD

866.40 Million

USD

1,023.11 Million

2024

2032

| 2025 –2032 | |

| USD 866.40 Million | |

| USD 1,023.11 Million | |

| % | |

|

MEAがん支持療法製品市場セグメンテーション、タイプ別(顆粒球コロニー刺激因子(G-CSF)、赤血球造血刺激因子(ESA)、制吐剤、ビスフォスフォネート、オピオイド鎮痛剤、非ステロイド性抗炎症薬(NSAID)、抗感染症薬、モノクローナル抗体、その他)、適応症別(化学療法誘発性悪心・嘔吐(CINV)、化学療法誘発性貧血、化学療法誘発性好中球減少症、がん性疼痛、口腔粘膜炎・口腔乾燥、骨転移、疲労感、その他)、流通チャネル別(病院薬局、薬局、調剤薬局、オンライン薬局)、用途別(病院・診療所、在宅ケア施設、専門センター、その他) - 業界動向と2025年までの予測2028年。

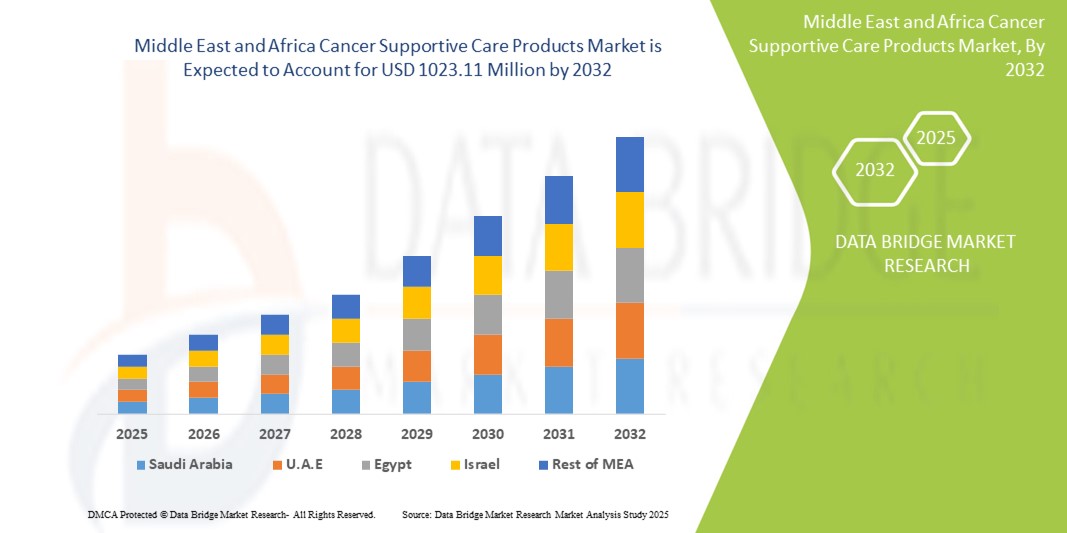

MEAがんサポートケア製品市場規模

- MEAがん支持療法製品市場規模は2024年に8億6,640万米ドルと評価され、予測期間中に2.1%のCAGRで成長し、2032年には10億2,311万米ドルに達すると予想されています。

- 市場動向は、収益に影響を及ぼす可能性のあるジェネリック医薬品やバイオシミラー医薬品の利用可能性が高まっているにもかかわらず、主にこの地域における癌発症率の上昇と癌患者の生活の質の向上への重点の高まりによって影響を受けています。

- さらに、腫瘍治療の継続的な進歩と治療に伴う副作用の管理に関する意識の高まりは、支持療法ソリューションの需要を促進し、包括的ながん管理の不可欠な要素としての地位を確立しています。これらの要因と医療インフラの改善に向けた取り組みが、業界の方向性を形作っています。

MEAがんサポートケア製品市場分析

- 化学療法や放射線療法などのがん治療から生じる副作用の重要な緩和と管理を提供するがん支持療法製品は、患者の健康、治療の遵守、全体的な生活の質を向上させる上で重要な役割を果たすため、MEA 地域における総合的な腫瘍学治療のますます重要な要素となっています。

- これらの製品に対する需要の変動は、主にがん症例の継続的な増加、重篤な治療副作用の緩和に対する継続的なニーズ、および腫瘍に対する治療を超えた総合的な患者ケアへの重点の高まりによって推進されています。

- 世界市場における中東アフリカ(MEA)の具体的な地域的優位性に関するデータは一貫して入手可能ではありませんが、この地域は医療発展のレベルが地域によって大きく異なっており、サウジアラビア、UAE、カタールといった国々では医療制度の進歩が見られ、支持療法製品の需要増加が見込まれています。しかしながら、一部のアフリカ諸国では、WHOなどの機関による取り組みによって改善が進められているものの、医療インフラの整備が不十分な状況にあります。

- 制吐剤セグメントは、化学療法誘発性悪心・嘔吐(CINV)の有病率の高さと、患者の快適さと治療完了における重要な役割により、2024年には27.1%の市場シェアを獲得し、MEAがん支持療法製品市場を支配します。

MEAがんサポートケア製品市場のレポート範囲とセグメンテーション

|

属性 |

MEAがんサポートケア製品市場の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライ チェーン分析、バリュー チェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE 分析、ポーター分析、規制の枠組みも含まれています。 |

MEAがんサポートケア製品市場動向

「治療法の拡大と包括的な患者ケア」

- MEA(中東・アフリカ)のがん支持療法製品市場において、治療モダリティの拡大が顕著かつ加速しています。これは、患者ケアに対するより包括的なアプローチを包含するものであり、単なる疾患管理にとどまらず、がん治療中および治療後の全体的な健康状態の改善へと進展しています。この包括的なアプローチは、患者の転帰と生活の質を大きく向上させています。

- 例えば、化学療法誘発性末梢神経障害に対する新たな疼痛管理戦略への注目度が高まっていることや、従来の治療に加え、栄養サポートや心理カウンセリングの重要性が高まっていることなどが挙げられます。同様に、がん治療の早期段階における緩和ケアの導入は、より包括的な患者体験への移行を浮き彫りにしています。

- 支持療法の進化により、治療の副作用を積極的に管理するといった機能が可能になり、患者が厳格なプロトコルをより適切に遵守し、個々の患者のニーズに基づいたよりインテリジェントな介入を提供できるようになります。例えば、一部の高度な制吐療法では、多剤併用療法を用いて悪心・嘔吐のコントロールを改善しています。さらに、患者教育とエンパワーメントの強化により、患者は症状をより適切に管理し、回復に積極的に参加するための理解を深めることができます。

- 支持療法製品を全体的ながん治療計画にシームレスに統合することで、腫瘍反応やその他の臨床パラメータとともに患者の症状を集中管理しやすくなり、統一された最適化されたケア体験が生まれます。

- より統合的で患者中心、そして積極的な支持療法システムへのこの傾向は、がん治療に対する患者の期待を根本的に変化させています。その結果、医療提供者と製薬会社は、より広範ながん関連合併症に対処することを目的とした新しい製品とプロトコルを開発しています。

- 腫瘍専門医と患者が総合的なケアと治療の忍容性の向上をますます優先するにつれ、包括的な症状管理を提供し、患者の健康を向上させるがん支持療法製品の需要は、さまざまな医療現場で着実に高まっています。

MEAがんサポートケア製品市場の動向

ドライバ:

「がん罹患率の上昇と治療環境の進化」

- 中東およびアフリカ全域でさまざまな種類のがんの罹患率が増加していることと、がん治療プロトコルの継続的な進化が相まって、支持療法製品の需要が高まる大きな要因となっています。

- 例えば、この地域における化学療法や放射線療法へのアクセス拡大は、関連する副作用を経験する患者数の増加を意味し、支持療法の必要性が高まります。がん治療におけるこのような進歩は、予測期間中の支持療法製品業界の成長を牽引すると予想されます。

- がんの診断と治療における医療システムがより高度化し、患者がより集中的かつ長期間の治療を受けるようになると、支持療法製品は吐き気、疲労、痛み、好中球減少症などの副作用の重要な緩和をもたらし、これらの合併症を効果的に管理するために不可欠なものとなります。

- さらに、標的療法や免疫療法など、それぞれに異なる副作用プロファイルを持つ新たながん治療法の導入が進むにつれ、支持療法がこうした先進的な治療パラダイムの不可欠な要素となり、特定の抗がん剤と並行したシームレスな管理が提供されるようになっています。

- 症状管理の利便性、治療レジメンへの患者のアドヒアランス向上、そしてがん治療中および治療後の全体的な生活の質の向上は、病院、診療所、在宅ケアの現場における支持療法製品の導入を促進する重要な要因です。患者報告アウトカムへの関心の高まりと、支持療法の重要性に対する医療従事者の意識の高まりも、市場の成長に寄与しています。

拘束/挑戦:

「価格圧力と限定的な償還枠組み」

- ジェネリック医薬品およびバイオシミラー医薬品に対する価格圧力への懸念に加え、一部の中東・アフリカ諸国における支持療法製品の償還枠組みの制約は、市場浸透拡大の大きな課題となっています。多くの支持療法薬はジェネリック医薬品やバイオシミラーが市場に参入しているため、価格下落につながり、製薬会社は収益の持続性について不安を抱いています。

- たとえば、医療制度内の予算制約や支持療法に対する保険適用範囲のばらつきに関する注目を集めた報告により、一部の患者や医療提供者は、新しい選択肢やより高価な選択肢を含め、利用可能なさまざまな製品を十分に活用することをためらうようになっています。

- こうした価格設定と償還に関する懸念に対処するには、堅牢な経済評価、より広範な保険適用の推進、そして価値に基づくケアモデルの開発を通じて、持続可能な市場アクセスの構築が不可欠です。現地の製薬会社などの企業は、手頃な価格の選択肢を提供するための努力を重視し、政府と協力して有利な償還を確保しています。さらに、一部の高度な支持療法は従来の治療法と比較して比較的高額であるため、価格に敏感な医療制度や自己負担能力が限られている患者、特に発展途上地域や低所得層の人々にとって、導入の障壁となる可能性があります。基本的な支持療法製品はより利用しやすくなりましたが、専門的または革新的な治療法はしばしば高額です。

- コストを削減し、アクセスを拡大する努力が行われている一方で、特定の支持療法技術に対する認識された経済的負担は、特に包括的な保険の適用範囲や政府の支援を受けていない人々にとって、依然として広範な導入を妨げる可能性があります。

- 強化された市場アクセス戦略、支持療法の長期的な利点に関する消費者教育、そしてより手頃な価格で入手しやすい製品オプションの開発を通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠です。

MEAがんサポートケア製品市場の範囲

市場は、タイプ、適応症、流通チャネル、およびアプリケーションに基づいて分割されています。

- タイプ別:

MEAがん支持療法製品市場は、種類別に、顆粒球コロニー刺激因子(G-CSF)、赤血球造血刺激因子(ESA)、制吐剤、ビスフォスフォネート、オピオイド鎮痛剤、非ステロイド性抗炎症薬(NSAID)、抗感染薬、モノクローナル抗体、その他に分類されます。制吐剤セグメントは、化学療法誘発性悪心・嘔吐(CINV)の有病率の高さと、患者の快適性と治療完了における重要な役割に牽引され、2024年には27.1%という最大の市場収益シェアを占めると予測されます。腫瘍専門医は、患者の健康状態への即効性と、一般的で苦痛な副作用の容易な管理のために、制吐剤支持療法を優先する傾向があります。市場では、さまざまな化学療法レジメンとの適合性や、患者の服薬遵守を強化する多様な製剤の提供により、制吐剤タイプの需要も高まっています。

顆粒球コロニー刺激因子(G-CSF)セグメントは、化学療法誘発性好中球減少症の管理における採用の増加と、患者が計画された化学療法サイクルを完了できるようにする上での重要な役割により、2024年から2032年にかけて大幅な成長が見込まれています。G-CSFは重症感染症の予防に不可欠なサポートを提供するため、骨髄抑制療法を受けている患者に適しています。また、標準的な腫瘍学ガイドラインに統合されているため、医療従事者は治療合併症を管理するための重要なツールを入手できます。強力な化学療法を必要とするがんの発生率の増加も、G-CSFの人気の高まりに貢献しています。

- 適応症別:

MEAがん支持療法製品市場は、適応症に基づいて、化学療法誘発性悪心・嘔吐(CINV)、化学療法誘発性貧血、化学療法誘発性好中球減少症、がん性疼痛、口腔粘膜炎および口腔乾燥、骨転移、疲労、その他に分類されます。化学療法誘発性悪心・嘔吐(CINV)セグメントは、CINVの発生率の高さと患者の生活の質および治療遵守への重大な影響により、2024年に最大の市場収益シェアを占めました。CINVの管理は腫瘍学治療の最優先事項であり、効果的な制吐剤の広範な入手可能性がこのセグメントの優位性に貢献しています。

化学療法誘発性好中球減少症セグメントは、免疫不全の癌患者における生命を脅かす感染症の予防における極めて重要な役割と、化学療法サイクルの完遂に直接関連することから、2025年から2032年にかけて6.4%という大幅な成長が見込まれています。好中球減少症の積極的な管理は腫瘍学における標準的な治療法であり、G-CSFおよび関連製品への需要が高まっています。

- 流通チャネル別:

流通チャネルに基づき、中東アフリカ(MEA)のがん支持療法製品市場は、病院薬局、小売薬局、調剤薬局、オンライン薬局に分類されます。病院薬局セグメントは、病院における化学療法サイクル中または直後に多くの支持療法製品が直接投与されることから、2024年には最大の市場収益シェアを占めました。病院薬局は、特殊な腫瘍治療薬および関連する支持療法の主要な調剤拠点として機能します。

小売薬局セグメントは、外来がん治療への移行と、患者が自宅近くで支持療法薬にアクセスできるようになる利便性の向上を背景に、2025年から2032年にかけて大幅な成長が見込まれています 。小売薬局は、通院以外の患者に継続的な症状管理ソリューションを提供する上で重要な役割を果たしています。

- 用途別:

中東アフリカ(MEA)のがん支持療法製品市場は、用途別に病院・診療所、在宅ケア施設、専門センター、その他に分類されています。病院・診療所セグメントは、2024年に最大の市場収益シェアを占めました。これは、化学療法や放射線療法を含むがん治療の大部分がこれらの施設で行われるため、支持療法製品への即時アクセスが求められるという事実に牽引されています。病院や診療所は、急性副作用の管理や包括的な患者モニタリングも行っています。

在宅ケア分野は、価値に基づくケアへのトレンドの高まり、自宅でのケアを望む患者の意向の高まり、そして特定の支持療法製品の自己投与を可能にする薬剤送達システムの進歩に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。在宅ケアは、長期治療を受ける患者にとって、より快適で利便性の高いサービスを提供します。

MEAがんサポートケア製品市場地域分析

- 中東およびアフリカ(MEA)地域では、がんの負担の増加、医療費の増加、患者の生活の質の向上への重点の増加により、がん支持療法製品市場が著しい成長を遂げています。

- この地域の医療提供者と患者は、治療に伴う副作用の包括的な管理と支持療法製品によってもたらされる健康の向上をますます重視しています。

- この採用拡大は、医療インフラの改善、総合的ながん治療の重要性に対する認識の高まり、専門的な腫瘍学サービスの利用可能性の増加によってさらに促進され、支持療法製品が中東・アフリカ地域全体のがん管理の重要な要素として確立されています。

MEAがん支持療法製品市場インサイト

- 南アフリカのがん支持療法製品市場に関する洞察

南アフリカのがん支持療法製品市場は、がん罹患率の上昇と腫瘍治療へのアクセス拡大を背景に、大幅な成長を遂げています。消費者と医療提供者は、包括的な支持療法ソリューションによる治療副作用の効果的な管理をますます重視するようになっています。患者中心のケアモデルへの関心の高まりと、支持療法が治療成績向上にもたらすメリットに対する認識の高まりが、支持療法製品業界をさらに推進しています。さらに、医療インフラへの投資増加と、支持療法製品の幅広い選択肢の拡大も、市場の拡大に大きく貢献しています。

- サウジアラビアにおけるがん支持療法製品市場の洞察

サウジアラビアのがん支持療法製品市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、医療分野への政府の多額の投資、がん患者の増加、そして先進医療への需要の高まりによるものです。専門腫瘍センターの増加と包括的な患者ケアへの需要が相まって、支持療法製品の導入が促進されています。サウジアラビアの医療従事者も、これらの製品が提供する有効性と患者の快適性に魅力を感じています。この地域では、病院、クリニック、在宅ケアのあらゆる分野で大きな成長が見られ、支持療法製品は既存の治療プロトコルと新たな個別化医療アプローチの両方に組み込まれています。

- UAEがんサポートケア製品市場に関する洞察

UAEのがん支持療法製品市場は、医療ツーリズムの拡大、高い可処分所得、そして医療水準の向上と患者の健康への欲求を背景に、予測期間中に6.5%という高い年平均成長率(CAGR)で成長すると予想されています。さらに、治療に伴う副作用や患者の快適性への懸念から、医療提供者と患者の双方が包括的な支持療法ソリューションを選択するようになっています。UAEは先進医療技術の導入に加え、充実した医療インフラと保険適用範囲を誇り、市場の成長を今後も促進すると予想されます。

- エジプトのがん支持療法製品市場に関する洞察

エジプトのがん支持療法製品市場は、がんとその治療合併症に対する意識の高まりと、入手しやすく手頃な価格の支持療法ソリューションへの需要に支えられ、予測期間中に5.8%という大幅な年平均成長率(CAGR)で拡大すると予想されています。エジプトでは、医療インフラの改善と患者数の増加が相まって、特に公立病院および私立病院において支持療法製品の導入が進んでいます。標準的な腫瘍治療プロトコルへの支持療法の統合もますます普及しつつあり、費用対効果が高く、かつ効果的なソリューションが、地域の医療の優先事項と合致するものとして強く求められています。

- イスラエルのがん支持療法製品市場に関する洞察

イスラエルのがん支持療法製品市場は、同国の高度な医療研究能力、高い医療水準、そして革新的な治療ソリューションへの需要に支えられ、成長を続けています。イスラエル市場は最先端の腫瘍治療を重視しており、がん診断件数の増加と治療中の患者の生活の質への強い関心が支持療法製品の採用を牽引しています。支持療法製品と他の先進医療技術や個別化医療アプローチの融合が、成長を牽引しています。さらに、イスラエルの堅調な製薬業界と積極的な研究開発活動は、病院と外来の両方において、革新的で改善された支持療法ソリューションへの需要を促進すると予想されます。

MEAがん支持療法製品市場シェア

MEA(中東アフリカ)地域のがん支持療法製品業界は、主に、腫瘍学分野で確固たる地位を築き、MEA地域への注力を強化している、世界的な製薬企業によって牽引されています。これらの企業には、以下が含まれます。

- アムジェン社(米国)

- ノバルティスAG(スイス)

- メルク社(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- ジョンソン・エンド・ジョンソン(米国)

- Helsinn Healthcare SA (スイス)

- ヘロン・セラピューティクス(米国)

- GSK plc(英国)

- テバ製薬工業株式会社(イスラエル)

- バクスターインターナショナル社(米国)

- サノフィ(フランス)

- サン・ファーマシューティカル・インダストリーズ(インド)

MEAがん支持療法製品市場の最新動向

- 2024年10月、OncoZenge ABは、ヨーロッパ、中東、北アフリカ(以下「EMENA地域」)におけるBupiZengeの商業化に向けてPharmanoviaと提携する意向を発表しました。この提携は、がん治療における一般的かつ衰弱性の副作用である口腔粘膜炎の疼痛緩和に焦点を当てており、この地域における患者の生活の質の向上へのコミットメントを強調しています。

- 2024年5月、バルカット製薬グループは子会社のソブハン・オンコロジーを通じて5種類の新しい抗がん剤と抗真菌剤を導入し、国内需要の充足と輸出の拡大に貢献し、中東地域で最初の腫瘍薬メーカーとなりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 中東およびアフリカの癌支持療法製品市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 薬剤タイプライフライン曲線

2.8 DBMR市場ポジショングリッド

2.9 ベンダーシェア分析

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4 規制

5 市場概要

5.1 ドライバー

5.1.1 世界中で増大する癌の負担

5.1.2 政府やその他の医療機関による取り組みの強化

5.1.3 高齢化人口の増加

5.1.4 製品承認数の増加

5.1.5 医療費の増加

5.2 拘束

5.2.1 癌治療薬に伴う副作用とリスク

5.2.2 早期発見の欠如

5.3 機会

5.3.1 主要プレーヤーによる買収と合意

5.3.2 製品の発売増加

5.3.3 成長する研究開発活動

5.4 課題

5.4.1 厳格な規制政策

5.4.2 医薬品の特許満了

6 COVID-19による中東・アフリカのがん治療支持療法製品市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 需要に応じた影響

6.4 製造業者のための戦略的意思決定

6.5 結論

7 中東・アフリカのがん治療薬市場(薬剤別)

7.1 概要

7.2 顆粒球コロニー刺激因子(GCSFS)

7.2.1 長時間作用型フィルグラスチム

7.2.2 フィルグラスチム

7.2.3 レノグラスチム

7.3 エリスロポエチン刺激因子製剤(ESA)

7.3.1 EPO-Α/Β

7.3.2 DPO

7.3.3 セラ

7.3.4 EPO-Κ

7.4 オピオイド鎮痛薬

7.4.1 フェンタニル

7.4.2 メサドン

7.4.3 トラマドール

7.4.4 その他

7.5 モノクローナル抗体

7.6 非ステロイド性抗炎症薬(NSAID)

7.6.1 市販のNSAIDs

7.6.1.1 アスピリン

7.6.1.2 イブプロフェン

7.6.1.3 ナプロキセンナトリウム

7.6.2 処方NSAIDs

7.6.2.1 セレコキシブ

7.6.2.2 ジクロフェナク

7.6.2.3 インドメタシン

7.6.2.4 ケトロラク

7.6.2.5 メロキシカム

7.6.2.6 ナブメトン

7.6.2.7 ナプロキセン

7.6.2.8 オキサプロジン

7.6.2.9 ピロキシカム

7.6.2.10 スリンダック

7.6.2.11 その他

7.7 ビスホスホネート

7.7.1 ゾレドロン酸またはゾレドロン酸塩

7.7.2 パミドロン酸二ナトリウム

7.7.3 イバンドロン酸またはイバンドロン酸

7.7.4 クロドロネートナトリウム

7.8 制吐剤

7.8.1 アプレピタント

7.8.2 デキサメタゾン

7.8.3 ドラセトロン

7.8.4 グラニセトロン

7.8.5 オンダンセトロン

7.8.6 パロノセトロン

7.8.7 プロクロルペラジン

7.8.8 ロラピタント

7.8.9 その他

7.9 抗ヒスタミン薬

7.9.1 ヒドロキシジン

7.9.2 ジフェンヒドラミン

7.9.3 その他

7.1 その他

8 中東・アフリカのがん治療サポートケア製品市場(タイプ別)

8.1 概要

8.2 ブランド

8.2.1 ニューラスタ

8.2.2 アラネスプ

8.2.3 プロリア

8.2.4 XGEVA

8.2.5 エポゲン

8.2.6 エプレックス

8.2.7 ニューポゲン

8.2.8 その他

8.3 ジェネリック

中東・アフリカにおけるがん治療支持療法製品市場(がん種別)

9.1 概要

9.2 肺がん

9.3 乳がん

9.4 前立腺がん

9.5 肝臓がん

9.6 膀胱がん

9.7 白血病

9.8 黒色腫

9.9 卵巣がん

9.1 その他の癌

中東・アフリカにおけるがんサポートケア製品市場(エンドユーザー別)

10.1 概要

10.2 病院

10.2.1 急性期病院

10.2.2 長期ケア病院

10.2.3 介護施設

10.3 クリニック

10.4 病院と学術機関

10.5 その他

11 中東・アフリカのがん治療サポートケア製品市場(流通チャネル別)

11.1 概要

11.2 病院薬局

11.3 小売薬局

11.4 調剤薬局

12 中東およびアフリカの癌支持療法製品市場(地域別)

12.1 中東およびアフリカ

12.1.1 南アフリカ

12.1.2 サウジアラビア

12.1.3 アラブ首長国連邦

12.1.4 イスラエル

12.1.5 エジプト

12.1.6 その他の中東およびアフリカ

13 中東・アフリカのがん治療サポートケア製品市場:企業概要

13.1 企業シェア分析:中東およびアフリカ

14 SWOT

15社の企業プロフィール

15.1 アムジェン株式会社

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 ファイザー社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 ヤンセンファーマシューティカルズ社(ジョンソン・エンド・ジョンソン・サービス社の子会社)

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 企業株式分析

15.3.4 製品ポートフォリオ

15.3.5 最近の開発

15.4 ノバルティスAG

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 企業株式分析

15.4.4 製品ポートフォリオ

15.4.5 最近の開発

15.5 アカシアファーマグループPLC

15.5.1 会社のスナップショット

15.5.2 製品ポートフォリオ

15.5.3 最近の開発

15.6 アクロテック・バイオファーマ

15.6.1 会社のスナップショット

15.6.2 製品ポートフォリオ

15.6.3 最近の開発

4月15日7日

15.7.1 会社のスナップショット

15.7.2 製品ポートフォリオ

15.7.3 最近の開発

15.8 バクスター

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 バイエルAG

15.9.1 会社のスナップショット

15.9.2 収益分析

15.9.3 製品ポートフォリオ

15.9.4 最近の開発

15.1 F. ホフマン・ラ・ロッシュ株式会社

15.10.1 会社概要

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の開発

15.11 ヘルシン・ヘルスケアSA

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の開発

15.12 ヘロン・セラピューティクス社

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 最近の開発

15.13 協和キリン株式会社

15.13.1 会社概要

15.13.2 収益分析

15.13.3 製品ポートフォリオ

15.13.4 最近の開発

15.14 メルク・シャープ・アンド・ドーム社(メルク社子会社)

15.14.1 会社概要

15.14.2 収益分析

15.14.3 製品ポートフォリオ

15.14.4 最近の開発

15.15 マイラン NV

15.15.1 会社概要

15.15.2 収益分析

15.15.3 製品ポートフォリオ

15.15.4 最近の開発

15.16 オックスフォード・ファーマサイエンス株式会社

15.16.1 会社概要

15.16.2 テクノロジーポートフォリオ

15.16.3 最近の開発

15.17 スペクトラムファーマシューティカルズ社

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 最近の開発

15.18 サンファーマシューティカルインダストリーズ株式会社

15.18.1 会社概要

15.18.2 収益分析

15.18.3 製品ポートフォリオ

15.18.4 最近の開発

15.19 テルセラ・セラピューティクスLLC

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の開発

15.2 TEVA PHARMACEUTICALS USA, INC.(TEVA PHARMACEUTICAL INDUSTRIES LTD.の子会社)

15.20.1 会社概要

15.20.2 収益分析

15.20.3 製品ポートフォリオ

15.20.4 最近の開発

16 アンケート

関連レポート17件

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。