北米の自動運転車市場

Market Size in USD Billion

CAGR :

%

USD

29,548.86 million

USD

178,171.68 million

2022

2030

USD

29,548.86 million

USD

178,171.68 million

2022

2030

| 2023 –2030 | |

| USD 29,548.86 million | |

| USD 178,171.68 million | |

| % | |

北米の自動運転車市場、自動運転レベル別(半自動運転車と自動運転車)、技術別(センサー、テレマティクス、コンピューティングプラットフォーム、その他)、モビリティタイプ別(パーソナルモビリティとシェアードモビリティ)、タイプ別(SUV、ハッチバック、セダン、その他)、システムタイプ別(レーンアシスト、自動緊急ブレーキ(AEB)、スマートパークアシスト、衝突警告システム(CWS)、アダプティブクルーズコントロール(ACC)、クロストラフィックアラート(CTA)、ブラインドスポット検出(BSD)、前方衝突警告(FCW)、タイヤ空気圧監視システム(TPMS)、ナイトビジョンシステム(NVS)、ドライバー監視システム(DMS)、歩行者検出システム(PDS)、その他)、電気自動車タイプ別(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)) - 業界動向と2025年までの予測2030年。

北米の自動運転車市場の分析と洞察

自動運転車市場は、安全上の利点や技術の進歩など、さまざまな要因によって進化しており、市場の成長を促進することが期待されています。市場に影響を与えている主な制約は、新興国におけるインフラの不足、システムの脆弱性、サイバーセキュリティ侵害の脆弱性です。モビリティ・アズ・ア・サービス (MaaS) プラットフォームの増加と自動運転車開発における研究開発費の増加は、将来的に市場にとってチャンスとなることが期待されています。ただし、システムとコンポーネントのコストが高く、メンテナンスとサービスに費用がかかることが、市場にとっての課題となっています。

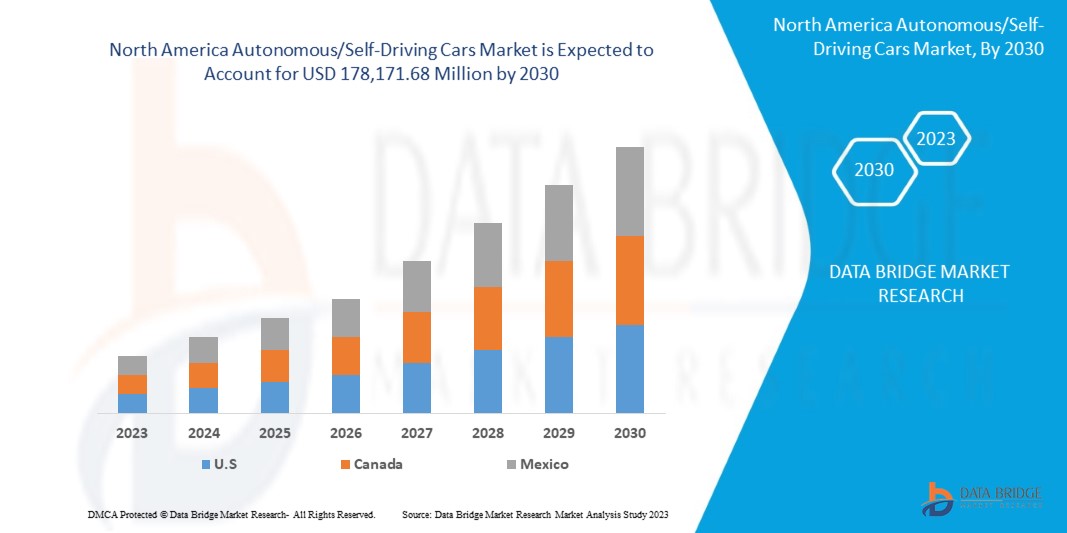

データブリッジ・マーケット・リサーチは、北米の自律走行車/自動運転車市場は、予測期間中に年平均成長率26.3%で成長し、2022年の295億4,886万米ドルから2030年までに1,781億7,168万米ドルに達すると予測しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021(2015~2020年にカスタマイズ可能) |

|

定量単位 |

売上高は百万米ドル、販売数量は千個単位 |

|

対象セグメント |

自動運転レベル(半自動運転車および自動運転車)、テクノロジー(センサー、テレマティクス、コンピューティング プラットフォームなど)、モビリティ タイプ(パーソナル モビリティおよびシェアード モビリティ)、タイプ(SUV、ハッチバック、セダンなど)、システム タイプ(レーン アシスト、自動緊急ブレーキ(AEB)、スマート パーク アシスト、衝突警告システム(CWS)、アダプティブ クルーズ コントロール(ACC)、クロス トラフィック アラート(CTA)、ブラインド スポット検出(BSD)、前方衝突警告(FCW)、タイヤ空気圧監視システム(TPMS)、暗視システム(NVS)、ドライバー監視システム(DMS)、歩行者検知システム(PDS)など)、電気自動車のタイプ(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグイン ハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)) |

|

対象地域 |

米国、カナダ、メキシコ |

|

対象となる市場プレーヤー |

Waymo LLC(Alphabet Incの子会社)、Nuro, Inc.、Huawei Technologies Co., Ltd.、NVIDIA Corporation、Mobileye、Latitude AI LLC(Ford Motorの子会社)、Aurora Innovation Inc.、ルネサスエレクトロニクス株式会社、Mercedes-Benz AG、Infineon Technologies AG、Continental AG、Volkswagen、Tesla、Valeo、Robert Bosch LLC、Aptiv.、Hitachi Astemo, Ltd、HELLA GmbH & Co. KGaA、Magna International Inc.、ZF Friedrichshafen AG、TEXAS INSTRUMENTS INCORPORATEDなど |

市場の定義

自律走行車または自動運転車は、高度なセンサー、カメラ、レーダー、人工知能(AI) 技術を搭載した車両で、人間の直接的な入力なしで移動および操作できます。これらの車両は、周囲の環境を認識し、データを解釈し、交通規則に従い、変化する道路状況に適応しながら、安全に運転するための判断を下すことができます。自律走行車には通常、基本的な運転支援機能から、移動全体にわたって人間の介入が不要な完全な自律性まで、さまざまなレベルの自律性があります。

北米の自動運転車市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらはすべて、以下で詳しく説明します。

ドライバ

- 自動車/自動運転車の安全上の利点

近年、人間が運転する車両が関与する多数の注目度の高い事故が発生し、より安全な交通手段の緊急の必要性が浮き彫りになりました。自律走行車は、高度なセンサー、人工知能、リアルタイムのデータ処理を活用することで、事故率を大幅に削減する可能性があります。これらの利点に対する一般の認識が高まるにつれて、安全性を優先する自律走行車の需要が高まっています。消費者は衝突、負傷、死亡を減らす可能性を認識しており、安全性は購入決定の重要な要素となっています。

機会

- モビリティ・アズ・ア・サービス(MaaS)プラットフォームの急増

このプラットフォームは、自律走行車市場にとって大きなチャンスをもたらします。MaaS は、さまざまな交通サービスを、デジタル プラットフォームを通じてアクセス可能な単一のシームレスなモビリティ ソリューションに統合する革新的な概念です。この融合は、自律走行車の開発と展開に完全に一致しています。MaaS プロバイダーはこれらの車両を活用して、より効率的で便利、かつ費用対効果の高い交通手段を消費者に提供できるからです。

制約/課題

- 自動車/自動運転車の高度なメンテナンスとサービス

この市場には大きな可能性が秘められていますが、システムと部品のコストが高いという課題が大きな障害となっています。複雑な技術、統合の複雑さ、厳格な安全基準はすべて、費用の上昇につながります。この課題を克服するには、製造プロセスを合理化し、部品コストを下げ、安全性と品質を損なうことなく規制要件を満たすための継続的な研究開発努力が必要です。業界、規制機関、技術プロバイダー間の協力的な取り組みを通じてのみ、高コストの障壁に効果的に対処し、自動運転車市場が輸送に革命を起こす可能性を実現できます。したがって、自動運転車のシステムと部品のコストが高いことが、市場の成長の課題になると予想されます。

- 新興国におけるインフラ不足

自動運転車が効率的かつ安全に機能するには、堅牢で統合されたインフラ システムが必要です。これには、高品質の道路ネットワーク、高度な交通管理システム、信頼性の高い通信ネットワーク、電気自動車やハイブリッド自動運転車用の充電ステーションや燃料補給ステーションが含まれます。新興国では適切なインフラがないため、自動運転車の導入にいくつかの障害が生じます。さらに、電気自動運転車用の充電ステーションや燃料補給ステーションが不足しているため、走行距離や使い勝手が制限され、環境面での潜在的なメリットが損なわれます。

最近の動向

- 2021年1月、インフィニオンはAURIXマイクロコントローラーの高度なシリーズを発表しました。これらのマイクロコントローラーは大きな飛躍であり、自動車業界をより電動化およびデジタル化のソリューションへと推進します。この発売により、インフィニオンは自動車のイノベーションのリーダーとしての地位を確立し、自動車の電動化とデジタル化の需要の高まりに対応できるようになります。

- 2022年9月、Waymo LLCはスイス・リーと提携し、自動運転の進歩に直面している保険業界向けの革新的なリスク評価方法を開発しました。人間中心のリスク要因から車両中心のリスク要因に移行し、遡及分析の限界を認識したこのコラボレーションは、自動運転車の安全な統合をサポートする新しい保険モデルへの道を開きます。このパートナーシップは、安全性評価アプローチを強化し、AV技術の評価に関する新たな視点を一般に提供できる可能性を秘めています。

北米の自動運転車市場の範囲

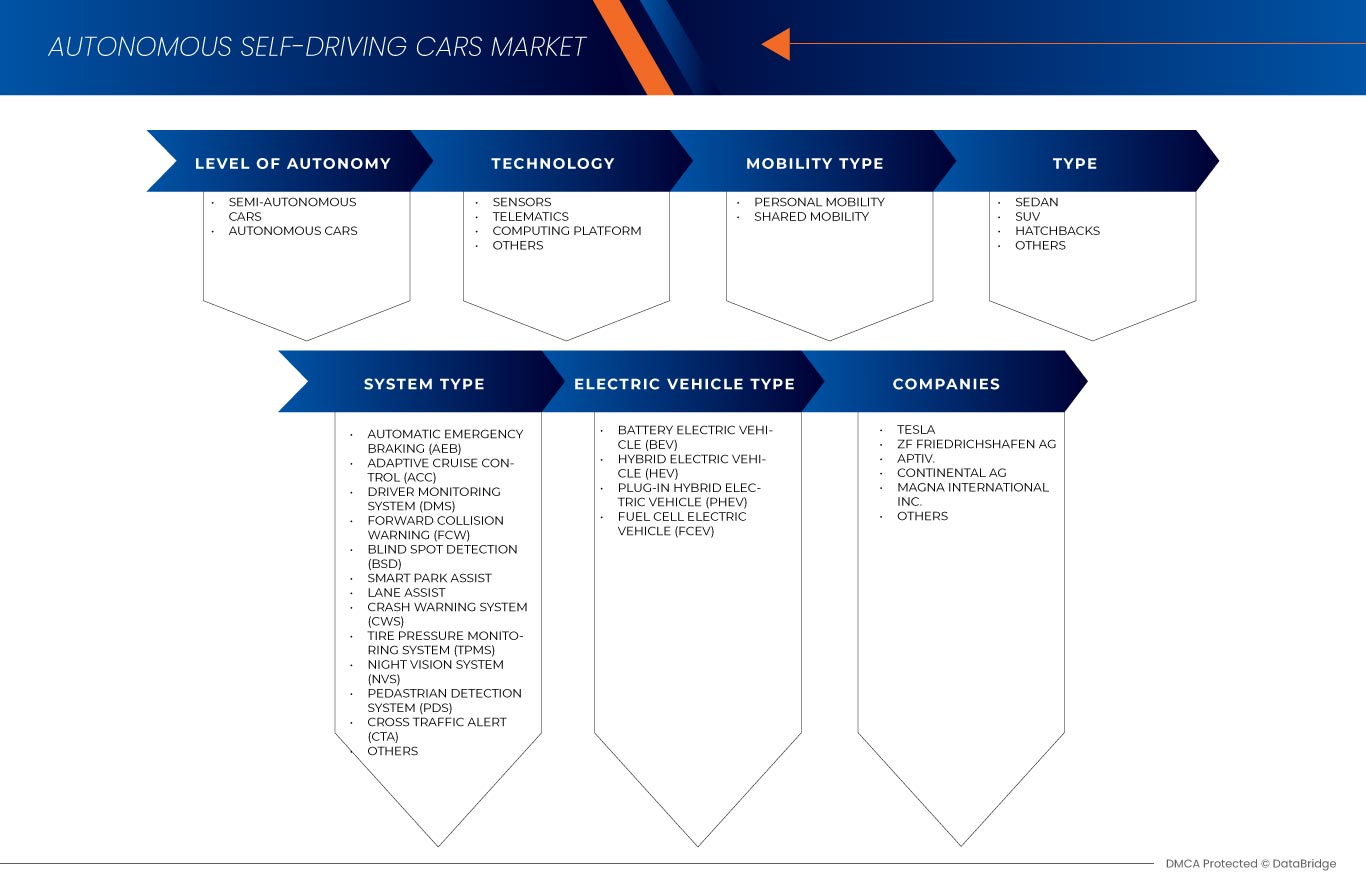

自律走行車市場は、自律性のレベル、テクノロジー、モビリティの種類、タイプ、システムの種類、電気自動車の種類に基づいて、6 つの主要なセグメントに分割されています。これらのセグメントの成長は、業界のわずかな成長セグメントを分析するのに役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

自律性のレベル

- 半自動運転車

- 自動運転車

自律性のレベルに基づいて、市場は半自律走行車と自律走行車に分類されます。

テクノロジー

- センサー

- テレマティクス

- コンピューティングプラットフォーム

- その他

技術に基づいて、市場はセンサー、テレマティクス、コンピューティング プラットフォーム、その他に分類されます。

モビリティタイプ

- パーソナルモビリティ

- シェアードモビリティ

モビリティの種類に基づいて、市場はパーソナルモビリティと共有モビリティに分類されます。

タイプ

- SUV

- ハッチバック

- セダン

- その他

タイプに基づいて、市場は SUV、ハッチバック、セダン、その他に分類されます。

システムタイプ

- 自動緊急ブレーキ(AEB)

- アダプティブクルーズコントロール(ACC)

- ドライバーモニタリングシステム(DMS)

- 前方衝突警告(FCW)

- ブラインドスポット検出 (BSD)

- スマートパークアシスト

- レーンアシスト

- 衝突警告システム (CWS)

- タイヤ空気圧監視システム (TPMS)

- 暗視システム (NVS)

- 歩行者検知システム(PDS)

- クロストラフィックアラート(CTA)

- その他

システムタイプに基づいて、市場は、レーンアシスト、自動緊急ブレーキ(AEB)、スマートパークアシスト、衝突警告システム(CWS)、アダプティブクルーズコントロール(ACC)、クロストラフィックアラート(CTA)、ブラインドスポット検出(BSD)、前方衝突警告(FCW)、タイヤ空気圧監視システム(TPMS)、ナイトビジョンシステム(NVS)、ドライバー監視システム(DMS)、歩行者検知システム(PDS)などに分類されます。

電気自動車タイプ

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

電気自動車の種類に基づいて、市場はバッテリー電気自動車 (BEV)、ハイブリッド電気自動車 (HEV)、プラグインハイブリッド電気自動車 (PHEV)、燃料電池電気自動車 (FCEV) に分類されます。

北米の自動運転車市場地域分析/洞察

北米の自律走行車市場が分析され、市場規模の洞察と傾向が、上記の国、自律性のレベル、テクノロジー、モビリティの種類、タイプ、システムの種類、電気自動車の種類別に提供されます。

この市場レポートで取り上げられている国は、米国、カナダ、メキシコです。

自動運転車に対する顧客の傾向が高まっているため、米国は北米の自動運転車市場を支配すると予想されています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、地域ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税の影響、貿易ルートも考慮されます。

競争環境と北米の自動運転車市場シェア分析

北米の自律走行車/自動運転車市場の競争状況は、競合他社の詳細を提供します。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品の承認、製品の幅と広さ、アプリケーションの優位性、および製品タイプのライフライン曲線が含まれます。上記のデータ ポイントは、会社の市場への重点にのみ関連しています。

自律走行車市場で活動している主要な市場プレーヤーには、Waymo LLC(Alphabet Incの子会社)、Nuro, Inc.、Huawei Technologies Co., Ltd.、NVIDIA Corporation、Mobileye、Latitude AI LLC(Ford Motorの子会社)、Aurora Innovation Inc.、RENESAS ELECTRONICS CORPORATION、Mercedes-Benz AG、Infineon Technologies AG、Continental AG、Volkswagen、Tesla、Valeo、Robert Bosch LLC、Aptiv.、Hitachi Astemo, Ltd、HELLA GmbH & Co. KGaA、Magna International Inc.、ZF Friedrichshafen AG、TEXAS INSTRUMENTS INCORPORATEDなどがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米の自動運転車市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 研究期間の考慮

2.3 地理的範囲

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 自律性レベルのタイムライン曲線

2.1 二次資料

2.11 前提

3 概要

4つのプレミアムインサイト

5 市場概要

5.1 ドライバー

5.1.1 自動車/自動運転車の安全上の利点

5.1.2 自動車/自動運転車における技術の進歩

5.2 拘束

5.2.1 新興国におけるインフラ不足

5.2.2 システムの脆弱性とサイバーセキュリティ侵害に対する脆弱性

5.3 機会

5.3.1 モビリティ・アズ・ア・サービス(MAAS)プラットフォームの台頭

5.3.2 自動運転車開発における研究開発費の増加

5.4 課題

5.4.1 自動車/自動運転車のシステムと部品の高コスト

5.4.2 自動車/自動運転車の高度なメンテナンスとサービス

6 北米の自動運転車市場(自動運転レベル別)

6.1 概要

6.2 半自動運転車

6.2.1 レベル2

6.2.2 レベル1

6.2.3 レベル3

6.3 自動運転車

6.3.1 レベル4

6.3.2 レベル5

7 北米の自動運転車市場(技術別)

7.1 概要

7.2 センサー

7.2.1 カメラ

7.2.2 レーダー

7.2.3 LIDARセンサー

7.2.4 超音波センサー

7.2.5 赤外線センサー

7.2.6 慣性航法システム

7.3 テレマティクス

7.3.1 電子地図

7.3.2 モバイル接続

7.3.3 位置追跡

7.3.4 V2VおよびV2I通信

7.4 コンピューティングプラットフォーム

7.4.1 人工知能

7.4.2 機械学習

7.4.3 ディープラーニング

7.4.4 センサーフュージョン

7.4.5 コンピュータビジョン

7.4.6 解釈と意思決定

7.5 その他

8 北米の自動運転車市場(モビリティタイプ別)

8.1 概要

8.2 個人の移動

8.3 シェアードモビリティ

9 北米の自動運転車市場(タイプ別)

9.1 概要

9.2 セダン

9.3 スーパースポーツ

9.4 ハッチバック

9.5 その他

10 北米の自動運転車市場(システムタイプ別)

10.1 概要

10.2 自動緊急ブレーキ(AEB)

10.3 アダプティブクルーズコントロール(ACC)

10.4 ドライバーモニタリングシステム(DMS)

10.5 前方衝突警告(FCW)

10.6 ブラインドスポット検出(BSD)

10.7 スマートパークアシスト

10.8 レーンアシスト

10.9 衝突警報システム(CWS)

10.1 タイヤ空気圧監視システム(TPMS)

10.11 暗視システム(NVS)

10.12 歩行者検知システム(PDS)

10.13 クロストラフィックアラート(CTA)

10.14 その他

11 北米の自動運転車市場(電気自動車タイプ別)

11.1 概要

11.2 バッテリー電気自動車(BEV)

11.2.1 半自動運転車による

11.2.1.1 レベル2

11.2.1.2 レベル1

11.2.1.3 レベル3

11.2.2 自動運転車

11.2.2.1 レベル4

11.2.2.2 レベル5

11.3 ハイブリッド電気自動車(HEV)

11.3.1 半自動運転車による

11.3.1.1 レベル2

11.3.1.2 レベル1

11.3.1.3 レベル3

11.3.2 自動運転車

11.3.2.1 レベル4

11.3.2.2 レベル5

11.4 プラグインハイブリッド電気自動車(PHEV)

11.4.1 半自動運転車による

11.4.1.1 レベル2

11.4.1.2 レベル1

11.4.1.3 レベル3

11.4.2 自動運転車

11.4.2.1 レベル4

11.4.2.2 レベル5

11.5 燃料電池電気自動車(FCEV)

11.5.1 半自動運転車による

11.5.1.1 レベル2

11.5.1.2 レベル1

11.5.1.3 レベル3

11.5.2 自動運転車

11.5.2.1 レベル4

11.5.2.2 レベル5

12 北米の自動運転車市場:国別

12.1 北米

12.1.1 米国

12.1.2 カナダ

12.1.3 メキシコ

13 北米の自動運転車市場、企業の状況

13.1 企業シェア分析: 北米

14 SWOT分析

15 会社概要

15.1テスラ

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 最近の動向

15.2 ZFフリードリヒスハーフェンAG

15.2.1 会社概要

15.2.2 収益分析

15.2.3 製品ポートフォリオ

15.2.4 最近の開発

15.3 適応

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 製品ポートフォリオ

15.3.4 最近の動向

15.4 コンチネンタルAG

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の動向

15.5 マグナインターナショナル株式会社

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 製品ポートフォリオ

15.5.4 最近の動向

15.6 オーロライノベーション株式会社

15.6.1 会社のスナップショット

15.6.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 最近の開発

15.7 ヘラ株式会社

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の動向

15.8 株式会社日立アステモ

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の動向

15.9 ファーウェイテクノロジーズ株式会社

15.9.1 会社のスナップショット

15.9.2 収益分析

15.9.3 最近の動向

15.1 インフィニオンテクノロジーズAG

15.10.1 会社のスナップショット

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の動向

15.11 LATITUDE AI LLC(フォードモーターの子会社)

15.11.1 会社のスナップショット

15.11.2 収益分析

15.11.3 ソリューションポートフォリオ

15.11.4 最近の開発

15.12 メルセデス・ベンツAG

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 最近の動向

15.13 モバイルアイ

15.13.1 会社概要

15.13.2 収益分析

15.13.3 ソリューションポートフォリオ

15.13.4 最近の動向

15.14 株式会社ニューロ

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の動向

15.15 NVIDIA 株式会社

15.15.1 会社概要

15.15.2 収益分析

15.15.3 ソリューションポートフォリオ

15.15.4 最近の動向

15.16 ルネサスエレクトロニクス株式会社

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 最近の動向

15.17 ロバート・ボッシュLLC

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 最近の動向

15.18 テキサスインスツルメンツインコーポレイト

15.18.1 会社概要

15.18.2 収益分析

15.18.3 ソリューションポートフォリオ

15.18.4 最近の動向

15.19 ヴァレオ

15.19.1 会社概要

15.19.2 収益分析

15.19.3 製品ポートフォリオ

15.19.4 最近の開発

15.2 フォルクスワーゲン

15.20.1 会社概要

15.20.2 収益分析

15.20.3 製品ポートフォリオ

15.20.4 最近の動向

15.21 ウェイモLLC

15.21.1 会社概要

15.21.2 収益分析

15.21.3 ソリューションポートフォリオ

15.21.4 最近の動向

16 アンケート

17 関連レポート

表のリスト

表 1 北米の自動運転車市場、自動運転レベル別、2021-2030 年 (百万米ドル)

表2 北米の自動運転車市場における半自動運転車、タイプ別、2021年~2030年(百万米ドル)

表3 北米の自動運転車市場におけるタイプ別自動運転車、2021年~2030年(百万米ドル)

表4 北米の自動運転車市場、技術別、2021年~2030年(百万米ドル)

表5 北米の自動運転車向けセンサー市場、タイプ別、2021年~2030年(百万米ドル)

表6 北米の自動運転車向けテレマティクス市場(タイプ別、2021年~2030年)(百万米ドル)

表 7 北米の自動運転車市場におけるコンピューティング プラットフォーム、タイプ別、2021-2030 年 (百万米ドル)

表8 北米の自律走行車市場、モビリティタイプ別、2021年~2030年(百万米ドル)

表9 北米の自動運転車市場、タイプ別、2021年~2030年(百万米ドル)

表10 北米の自動運転車市場、システムタイプ別、2021年~2030年(百万米ドル)

表11 北米の自動運転車市場、システムタイプ別、2021年~2030年(千台)

表12 北米の自動運転車市場、電気自動車タイプ別、2021年~2030年(百万米ドル)

表13 北米の自動運転車市場、電気自動車タイプ別、2021年~2030年(千台)

表14 北米の自動運転車市場におけるバッテリー式電気自動車(BEV)、半自動運転車別、2021年~2030年(百万米ドル)

表15 北米の自動運転車市場におけるバッテリー式電気自動車(BEV)、自動運転車別、2021年~2030年(百万米ドル)

表16 北米のハイブリッド電気自動車(HEV)の自動運転車市場、半自動運転車別、2021年~2030年(百万米ドル)

表17 北米のハイブリッド電気自動車(HEV)市場、自動運転車別、2021年~2030年(百万米ドル)

表18 北米の自動運転車市場におけるプラグインハイブリッド電気自動車(PHEV)の半自動運転車別、2021年~2030年(百万米ドル)

表19 北米の自動運転車市場におけるプラグインハイブリッド電気自動車(PHEV)、自動運転車別、2021年~2030年(百万米ドル)

表20 北米の燃料電池電気自動車(FCEV)市場、自動運転車/自律走行車別、2021年~2030年(百万米ドル)

表21 北米の燃料電池電気自動車(FCEV)市場、自動運転車別、2021年~2030年(百万米ドル)

表22 北米の自動運転車市場、国別、2021年~2030年(百万米ドル)

表23 北米の自動運転車市場、国別、2021年~2030年(千台)

表24 北米の自動運転車市場、自動運転レベル別、2021年~2030年(百万米ドル)

表25 北米の自動運転車市場における半自動運転車、タイプ別、2021年~2030年(百万米ドル)

表26 北米の自動運転車市場におけるタイプ別自動運転車、2021年~2030年(百万米ドル)

表27 北米の自動運転車市場、技術別、2021年~2030年(百万米ドル)

表28 北米の自律走行車/自動運転車向けセンサー市場、タイプ別、2021年~2030年(百万米ドル)

表29 北米の自動運転車向けテレマティクス市場、タイプ別、2021年~2030年(百万米ドル)

表30 北米の自動運転車市場におけるコンピューティングプラットフォーム、タイプ別、2021年~2030年(百万米ドル)

表31 北米の自律走行車市場、モビリティタイプ別、2021年~2030年(百万米ドル)

表32 北米の自動運転車市場、タイプ別、2021年~2030年(百万米ドル)

表33 北米の自律走行車市場、システムタイプ別、2021年~2030年(百万米ドル)

表34 北米の自動運転車市場、システムタイプ別、2021年~2030年(千台)

表35 北米の自動運転車市場、電気自動車タイプ別、2021年~2030年(百万米ドル)

表36 北米の自動運転車市場、電気自動車タイプ別、2021年~2030年(千台)

表 37 北米の自動運転車市場におけるバッテリー電気自動車 (BEV)、半自動運転車別、2021-2030 年 (百万米ドル)

表 38 北米の自動運転車市場におけるバッテリー式電気自動車 (BEV)、自動運転車別、2021-2030 年 (百万米ドル)

表 39 北米のハイブリッド電気自動車 (HEV) の自動運転車市場、半自動運転車別、2021-2030 年 (百万米ドル)

表40 北米のハイブリッド電気自動車(HEV)市場、自動運転車別、2021年~2030年(百万米ドル)

表41 北米の自動運転車市場におけるプラグインハイブリッド電気自動車(PHEV)の半自動運転車別、2021年~2030年(百万米ドル)

表42 北米の自動運転車市場におけるプラグインハイブリッド電気自動車(PHEV)の自動運転車別、2021年~2030年(百万米ドル)

表43 北米の燃料電池電気自動車(FCEV)市場、自動運転車/自律走行車別、2021年~2030年(百万米ドル)

表44 北米の燃料電池電気自動車(FCEV)市場、自動運転車別、2021年~2030年(百万米ドル)

表45 米国の自律走行車市場、自律レベル別、2021年~2030年(百万米ドル)

表46 米国の自動運転車市場における半自動運転車、タイプ別、2021年~2030年(百万米ドル)

表47 米国の自動運転車市場における自動運転車、タイプ別、2021年~2030年(百万米ドル)

表48 米国の自動運転車市場、技術別、2021年~2030年(百万米ドル)

表49 米国の自律走行車市場におけるセンサー、タイプ別、2021年~2030年(百万米ドル)

表 50 米国自動運転車テレマティクス市場、タイプ別、2021-2030 年 (百万米ドル)

表 51 米国の自動運転車市場におけるコンピューティング プラットフォーム、タイプ別、2021-2030 年 (百万米ドル)

表52 米国の自律走行車市場、モビリティタイプ別、2021年~2030年(百万米ドル)

表53 米国の自動運転車市場、タイプ別、2021年~2030年(百万米ドル)

表54 米国の自律走行車市場、システムタイプ別、2021年~2030年(百万米ドル)

表55 米国の自律走行車市場、システムタイプ別、2021年~2030年(千台)

表56 米国の自律走行車市場、電気自動車タイプ別、2021年~2030年(百万米ドル)

表57 米国の自動運転車市場、電気自動車タイプ別、2021年~2030年(千台)

表 58 米国の自動運転車市場におけるバッテリー式電気自動車 (BEV)、半自動運転車別、2021-2030 年 (百万米ドル)

表 59 米国の自動運転車市場におけるバッテリー式電気自動車 (BEV)、自動運転車別、2021-2030 年 (百万米ドル)

表60 米国ハイブリッド電気自動車(HEV)の自動運転車市場、半自動運転車別、2021年~2030年(百万米ドル)

表61 米国のハイブリッド電気自動車(HEV)市場、自動運転車別、2021年~2030年(百万米ドル)

表62 米国の自動運転車市場におけるプラグインハイブリッド電気自動車(PHEV)の半自動運転車別、2021年~2030年(百万米ドル)

表63 米国の自動運転車市場におけるプラグインハイブリッド電気自動車(PHEV)の自動運転車別市場規模、2021年~2030年(百万米ドル)

表64 米国の燃料電池電気自動車(FCEV)の自動運転車市場、半自動運転車別、2021年~2030年(百万米ドル)

表65 米国の燃料電池電気自動車(FCEV)市場、自動運転車別、2021年~2030年(百万米ドル)

表66 カナダの自動運転車市場、自動運転レベル別、2021年~2030年(百万米ドル)

表67 カナダの自動運転車市場における半自動運転車、タイプ別、2021年~2030年(百万米ドル)

表68 カナダの自動運転車市場における自動運転車、タイプ別、2021年~2030年(百万米ドル)

表69 カナダの自動運転車市場、技術別、2021年~2030年(百万米ドル)

表 70 カナダの自律走行車市場におけるセンサー、タイプ別、2021-2030 年 (百万米ドル)

表 71 カナダの自動運転車市場におけるテレマティクス、タイプ別、2021-2030 年 (百万米ドル)

表 72 カナダの自動運転車市場におけるコンピューティング プラットフォーム、タイプ別、2021-2030 年 (百万米ドル)

表 73 カナダの自律走行車市場、モビリティタイプ別、2021-2030年 (百万米ドル)

表 74 カナダの自動運転車市場、タイプ別、2021-2030年 (百万米ドル)

表 75 カナダの自律走行車市場、システムタイプ別、2021-2030 年 (百万米ドル)

表 76 カナダの自動運転車市場、システムタイプ別、2021-2030年 (千台)

表 77 カナダの自動運転車市場、電気自動車タイプ別、2021-2030 年 (百万米ドル)

表 78 カナダの自動運転車市場、電気自動車タイプ別、2021-2030年(千台)

表 79 カナダの自動運転車市場におけるバッテリー式電気自動車 (BEV)、半自動運転車別、2021-2030 年 (百万米ドル)

表 80 カナダの自動運転車市場におけるバッテリー式電気自動車 (BEV)、自動運転車別、2021-2030 年 (百万米ドル)

表81 カナダのハイブリッド電気自動車(HEV)の自動運転車市場、半自動運転車別、2021年~2030年(百万米ドル)

表 82 カナダのハイブリッド電気自動車 (HEV) の自動運転車市場、自動運転車別、2021-2030 年 (百万米ドル)

表 83 カナダのプラグインハイブリッド電気自動車 (PHEV) の自動運転車市場、半自動運転車別、2021-2030 年 (百万米ドル)

表 84 カナダの自動運転車市場におけるプラグインハイブリッド電気自動車 (PHEV)、自動運転車別、2021-2030 年 (百万米ドル)

表 85 カナダの燃料電池電気自動車 (FCEV) の自律走行車市場、半自律走行車別、2021-2030 年 (百万米ドル)

表 86 カナダの燃料電池電気自動車 (FCEV) 市場、自動運転車別、2021-2030 年 (百万米ドル)

表87 メキシコの自動運転車市場、自動運転レベル別、2021年~2030年(百万米ドル)

表 88 メキシコの自動運転車市場における半自動運転車、タイプ別、2021-2030 年 (百万米ドル)

表 89 メキシコの自動運転車市場における自動運転車、タイプ別、2021-2030 年 (百万米ドル)

表90 メキシコの自動運転車市場、技術別、2021年~2030年(百万米ドル)

表91 メキシコの自律走行車市場におけるセンサー、タイプ別、2021年~2030年(百万米ドル)

表92 メキシコの自動運転車市場におけるテレマティクス、タイプ別、2021年~2030年(百万米ドル)

表93 メキシコの自動運転車市場におけるコンピューティングプラットフォーム、タイプ別、2021年~2030年(百万米ドル)

表94 メキシコの自律走行車市場、モビリティタイプ別、2021年~2030年(百万米ドル)

表95 メキシコの自動運転車市場、タイプ別、2021年~2030年(百万米ドル)

表96 メキシコの自律走行車市場、システムタイプ別、2021年~2030年(百万米ドル)

表97 メキシコの自動運転車市場、システムタイプ別、2021年~2030年(千台)

表98 メキシコの自動運転車市場、電気自動車タイプ別、2021年~2030年(百万米ドル)

表99 メキシコの自動運転車市場、電気自動車タイプ別、2021年~2030年(千台)

表 100 メキシコの自動運転車市場におけるバッテリー電気自動車 (BEV)、半自動運転車別、2021-2030 年 (百万米ドル)

表 101 メキシコの自動運転車市場におけるバッテリー式電気自動車 (BEV)、自動運転車別、2021-2030 年 (百万米ドル)

表 102 メキシコのハイブリッド電気自動車 (HEV) の自動運転車市場、半自動運転車別、2021-2030 年 (百万米ドル)

表 103 メキシコのハイブリッド電気自動車 (HEV) の自動運転車市場、自動運転車別、2021-2030 年 (百万米ドル)

表 104 メキシコの自動運転車市場におけるプラグインハイブリッド電気自動車 (PHEV)、半自動運転車別、2021-2030 年 (百万米ドル)

表 105 メキシコのプラグインハイブリッド電気自動車 (PHEV) の自動運転車市場、自動運転車別、2021-2030 年 (百万米ドル)

表 106 メキシコの燃料電池電気自動車 (FCEV) の自動運転車市場、半自動運転車別、2021-2030 年 (百万米ドル)

表 107 メキシコの燃料電池電気自動車 (FCEV) の自動運転車市場、自動運転車別、2021-2030 年 (百万米ドル)

図表一覧

図1 北米の自動運転車市場:セグメンテーション

図2 北米の自動運転車市場:データ三角測量

図3 北米の自動運転車市場: DROC分析

図4 北米の自動運転車市場:地域別市場分析と国別市場分析

図5 北米の自動運転車市場:企業調査分析

図6 北米の自動運転車市場:インタビュー人口統計

図7 北米の自動運転車市場: DBMR市場ポジショングリッド

図8 北米の自動運転車市場:ベンダーシェア分析

図9 北米の自動運転車市場: 多変量モデリング

図10 北米の自動運転車市場:自動運転レベルのタイムライン曲線

図11 北米の自動運転車市場:セグメンテーション

図12 自動運転車における技術進歩は、2023年から2030年の予測期間における北米の自動運転車市場の成長を牽引すると予想される

図13 半自動運転車セグメントは、2023年から2030年にかけて北米の自動運転車市場で最大のシェアを占めると予想されている

図14 北米の自動運転車市場の推進要因、制約、機会、課題

図15 北米の自動運転車市場:自動運転レベル別、2022年

図16 北米の自動運転車市場:技術別、2022年

図17 北米の自動運転車市場:モビリティタイプ別、2022年

図18 北米の自動運転車市場:タイプ別、2022年

図19 北米の自動運転車市場:システムタイプ別、2022年

図20 北米の自動運転車市場:電気自動車タイプ別、2022年

図21 北米の自動運転車市場:スナップショット(2022年)

図22 北米の自動運転車市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。