Global Transcatheter Embolization And Occlusion Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.93 Billion

USD

11.68 Billion

2025

2033

USD

5.93 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.93 Billion | |

| USD 11.68 Billion | |

| % | |

|

Segmentação do mercado global de embolização e oclusão transcateter por tipo (com e sem molas) e aplicação (doença vascular periférica, oncologia, neurologia e urologia) - Tendências e previsões do setor até 2033.

Tamanho do mercado de embolização e oclusão transcateter

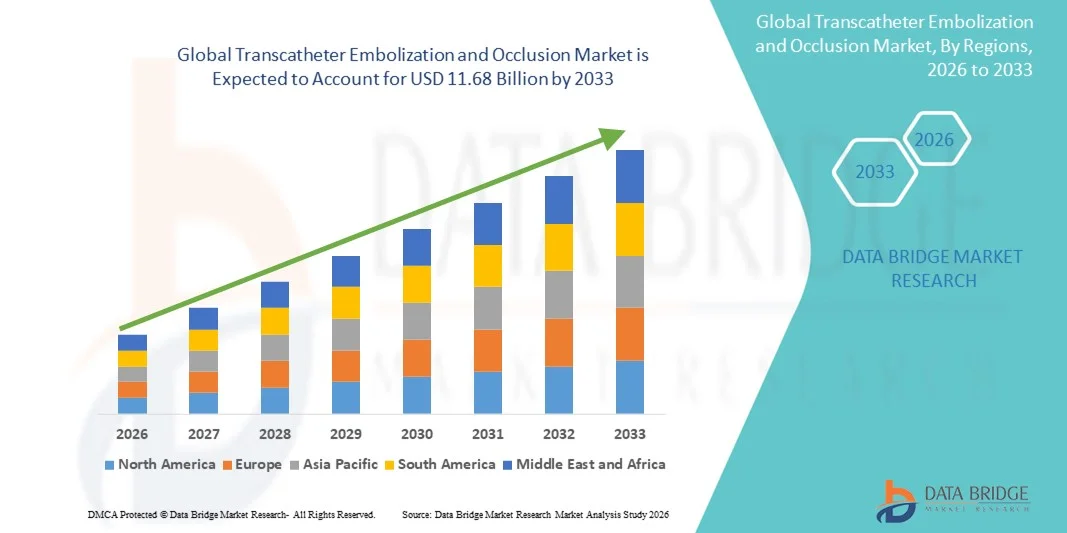

- O mercado global de embolização e oclusão transcateter foi avaliado em US$ 5,93 bilhões em 2025 e deverá atingir US$ 11,68 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,85% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de procedimentos vasculares minimamente invasivos e de radiologia intervencionista, pela crescente prevalência de doenças vasculares e pelo uso mais amplo em oncologia e controle de hemorragias.

- Além disso, os avanços tecnológicos em agentes embólicos e sistemas de administração, juntamente com a crescente demanda por soluções menos invasivas e eficazes em mercados desenvolvidos e emergentes, estão acelerando a adoção de dispositivos de embolização e oclusão transcateter, impulsionando significativamente o crescimento do setor.

Análise de mercado de embolização e oclusão transcateter

- Os dispositivos de embolização e oclusão transcateter, que permitem o bloqueio minimamente invasivo de vasos sanguíneos para fins terapêuticos, são cada vez mais importantes na radiologia intervencionista moderna e em procedimentos vasculares devido à sua precisão, aos riscos reduzidos do procedimento e à recuperação mais rápida do paciente em comparação com a cirurgia tradicional.

- A crescente demanda por esses dispositivos é impulsionada principalmente pela prevalência cada vez maior de doenças vasculares, tumores que requerem embolização e outras condições clínicas, juntamente com a crescente adoção de procedimentos minimamente invasivos e avanços tecnológicos no design e nos sistemas de administração dos dispositivos.

- A América do Norte dominou o mercado de embolização e oclusão transcateter, com a maior participação na receita, de 38,2% em 2025. Esse crescimento foi caracterizado pela adoção precoce de procedimentos intervencionistas avançados, altos gastos com saúde e forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial no uso de dispositivos, impulsionado por inovações em tecnologias de oclusão com e sem molas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado durante o período de previsão, devido ao aumento dos investimentos em infraestrutura de saúde, à crescente prevalência de doenças vasculares e oncológicas e à maior conscientização sobre os benefícios dos tratamentos minimamente invasivos.

- O segmento de embolização por mola dominou o mercado de embolização e oclusão transcateter com uma participação de mercado de 44,9% em 2025, impulsionado por sua eficácia, precisão e compatibilidade comprovadas em diversas aplicações clínicas, incluindo doenças vasculares periféricas, oncologia, neurologia e urologia.

Escopo do relatório e segmentação do mercado de embolização e oclusão transcateter

|

Atributos |

Embolização e Oclusão Transcateter: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de embolização e oclusão transcateter

Avanços em procedimentos de precisão e guiados por imagem

- Uma tendência significativa e crescente no mercado global de embolização e oclusão transcateter é a integração de tecnologias avançadas de imagem, como fluoroscopia, tomografia computadorizada e navegação guiada por ressonância magnética , aprimorando a precisão do procedimento e a segurança do paciente.

- Por exemplo, o uso da tomografia computadorizada de feixe cônico (Cone Beam CT) com imagens em tempo real permite que os radiologistas intervencionistas visualizem estruturas vasculares complexas durante a embolização, melhorando a precisão do direcionamento e reduzindo as complicações do procedimento.

- Esses aprimoramentos de imagem permitem um posicionamento mais preciso do dispositivo, otimização da administração de êmbolos e redução da exposição à radiação para pacientes e médicos. Por exemplo, os modernos sistemas de microcateter, aliados ao guiamento por imagem, podem navegar por vasos tortuosos para alcançar lesões de difícil acesso com eficácia.

- A integração de ferramentas de imagem e navegação facilita procedimentos minimamente invasivos, permitindo uma recuperação mais rápida, internações hospitalares mais curtas e menor necessidade de cirurgia aberta, além de ampliar as aplicações clínicas em oncologia, neurologia e intervenções vasculares periféricas.

- Essa tendência em direção a sistemas de embolização mais precisos, guiados por imagem e tecnologicamente avançados está remodelando as expectativas dos médicos e os padrões dos procedimentos. Por exemplo, empresas como a Terumo e a Medtronic estão desenvolvendo dispositivos embólicos de última geração compatíveis com imagens em tempo real e cateterismo assistido por robô.

- A demanda por dispositivos de embolização que combinam precisão no procedimento com navegação guiada por imagem está crescendo rapidamente tanto em hospitais quanto em centros de intervenção ambulatorial, à medida que os profissionais de saúde priorizam cada vez mais a segurança do paciente e os resultados clínicos.

- O crescente interesse em terapias embólicas personalizadas, como dispositivos de oclusão com liberação de fármacos ou biodegradáveis adaptados à anatomia específica de cada paciente, está expandindo o escopo clínico e a adoção desses dispositivos. Por exemplo, novas molas biodegradáveis estão sendo estudadas para resultados mais seguros a longo prazo.

Dinâmica do mercado de embolização e oclusão transcateter

Motorista

Aumento da prevalência de doenças vasculares e preferência por procedimentos minimamente invasivos.

- A crescente prevalência de distúrbios vasculares, tumores, aneurismas e hemorragias, combinada com uma preferência cada vez maior por procedimentos minimamente invasivos, é um fator importante para o desenvolvimento de dispositivos de embolização e oclusão transcateter.

- Por exemplo, em março de 2025, a Medtronic anunciou o lançamento de um novo sistema de molas destacáveis para embolização de aneurismas, visando maior segurança e eficácia do tratamento, o que deverá impulsionar a adoção no mercado.

- À medida que os médicos buscam alternativas mais seguras à cirurgia aberta, esses dispositivos oferecem precisão, riscos reduzidos durante o procedimento, períodos de recuperação mais curtos e custos gerais de tratamento mais baixos, tornando-os altamente atraentes na prática clínica.

- Além disso, o uso crescente desses dispositivos em oncologia, neurologia e doenças vasculares periféricas está reforçando sua posição como ferramentas essenciais em procedimentos intervencionistas modernos.

- A capacidade de realizar oclusão vascular direcionada para múltiplas aplicações clínicas, aliada à inovação contínua de dispositivos, está acelerando a adoção em mercados de saúde tanto desenvolvidos quanto emergentes.

- O aumento dos investimentos em infraestrutura de saúde, principalmente na região Ásia-Pacífico e na América Latina, está criando novas oportunidades para que hospitais e centros ambulatoriais adotem procedimentos de embolização minimamente invasivos. Por exemplo, hospitais públicos estão adquirindo cada vez mais sistemas embólicos avançados para melhorar o atendimento ao paciente.

- Aprimoramentos contínuos no design de dispositivos, como cateteres de perfil menor e sistemas de administração aperfeiçoados, estão tornando os procedimentos de embolização mais acessíveis e seguros, incentivando uma adoção mais ampla.

Restrição/Desafio

Custos elevados e obstáculos regulatórios

- Os elevados custos dos dispositivos e os rigorosos requisitos regulamentares para aprovação representam desafios significativos para a expansão do mercado, particularmente em regiões emergentes ou sensíveis a preços.

- Por exemplo, processos de aprovação complexos pela FDA, EMA e outras autoridades regionais podem atrasar a introdução de novos dispositivos embólicos, afetando a disponibilidade no mercado.

- A necessidade de treinamento especializado e conhecimento técnico para o uso seguro e eficaz também limita a adoção em hospitais ou clínicas menores. Por exemplo, os radiologistas intervencionistas precisam de treinamento extensivo para manusear com segurança sistemas avançados com e sem bobinas.

- Além disso, possíveis complicações do procedimento, incluindo perfuração de vasos ou embolização não-alvo, podem tornar os médicos cautelosos, exigindo vigilância pós-comercialização robusta e validação clínica.

- Superar esses desafios por meio do desenvolvimento de dispositivos com boa relação custo-benefício, processos regulatórios simplificados e treinamento clínico aprimorado será fundamental para o crescimento sustentado do mercado.

- Incertezas quanto ao reembolso e a cobertura variável dos planos de saúde em diferentes regiões podem restringir a adoção, principalmente em mercados emergentes. Por exemplo, atrasos na aprovação do reembolso para procedimentos de embolização podem impactar as decisões de aquisição dos hospitais.

- O conhecimento limitado entre profissionais de saúde e pacientes sobre todos os benefícios dos procedimentos de embolização minimamente invasivos pode retardar a penetração no mercado. Por exemplo, alguns hospitais ainda preferem a cirurgia convencional por familiaridade, apesar das vantagens da embolização.

Escopo do mercado de embolização e oclusão transcateter

O mercado está segmentado com base no tipo e na aplicação.

- Por tipo

Com base no tipo, o mercado de embolização e oclusão transcateter é segmentado em dispositivos com e sem molas. O segmento de molas dominou o mercado com a maior participação de receita, de 44,9% em 2025, impulsionado por sua eficácia comprovada, precisão e compatibilidade em diversas aplicações clínicas. Os dispositivos com molas são amplamente preferidos por radiologistas intervencionistas devido ao seu perfil de segurança estabelecido e à capacidade de alcançar oclusão vascular controlada. O segmento também se beneficia de extensos estudos clínicos e da adoção em longo prazo no tratamento de aneurismas, MAVs (malformações arteriovenosas) e lesões vasculares periféricas. Além disso, as molas são frequentemente usadas em combinação com sistemas de navegação guiados por imagem, aprimorando a precisão do procedimento e os resultados para o paciente. A disponibilidade de opções de molas destacáveis e micromolas permite que os médicos personalizem o tratamento de acordo com o tamanho do vaso e a complexidade da lesão. Alta confiabilidade, oclusão previsível e suporte pós-comercialização robusto dos principais fabricantes reforçam o domínio dos dispositivos com molas no mercado.

Prevê-se que o segmento de dispositivos não-espirais apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por agentes embólicos alternativos, como embolizantes líquidos, partículas e plugs. Os dispositivos não-espirais oferecem vantagens em regiões anatômicas complexas onde as espirais podem ser difíceis de implantar, como vasos tortuosos ou artérias de pequeno diâmetro. Eles também estão ganhando espaço na oncologia para embolização tumoral direcionada e em procedimentos urológicos que exigem oclusão precisa de vasos patológicos. O crescente desenvolvimento de materiais embólicos não-espirais biodegradáveis e com liberação de fármacos está acelerando ainda mais sua adoção. Os dispositivos não-espirais permitem tempos de procedimento mais rápidos e maior versatilidade em diversas aplicações clínicas. Seu uso crescente em mercados emergentes com infraestrutura de radiologia intervencionista em expansão contribui para um maior potencial de crescimento. A inovação contínua e a integração com plataformas de imagem minimamente invasivas aumentam o apelo clínico dos dispositivos não-espirais.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em doenças vasculares periféricas, oncologia, neurologia e urologia. O segmento de oncologia dominou o mercado com a maior participação na receita, de 40% em 2025, impulsionado pelo uso crescente da embolização transcateter para o tratamento de tumores. A embolização é amplamente utilizada para restringir o suprimento sanguíneo para o fígado, rins e outros tumores sólidos, melhorando os resultados para os pacientes e complementando a quimioterapia ou a radioterapia. O segmento se beneficia da crescente prevalência de câncer em todo o mundo e da adoção cada vez maior de procedimentos minimamente invasivos como alternativas à ressecção cirúrgica. As técnicas de embolização guiadas por imagem permitem a administração precisa de agentes embólicos diretamente no local do tumor, minimizando os danos aos tecidos saudáveis circundantes. As aplicações em oncologia frequentemente envolvem intervenções repetidas, criando uma demanda constante por dispositivos embólicos. A disponibilidade de materiais embólicos especializados, como microesferas liberadoras de fármacos, aumenta a eficácia e reforça a posição de liderança da oncologia no mercado.

O segmento de doenças vasculares periféricas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente prevalência de aneurismas, malformações arteriovenosas (MAVs) e outras doenças vasculares. A embolização é cada vez mais preferida à cirurgia aberta para intervenções periféricas devido aos menores riscos do procedimento, menor tempo de internação e recuperação mais rápida. A crescente conscientização entre médicos e pacientes sobre os benefícios do tratamento minimamente invasivo está impulsionando sua adoção tanto em mercados desenvolvidos quanto emergentes. O segmento é sustentado pela inovação contínua em tecnologias de cateteres e sistemas de administração que permitem o acesso a vasos pequenos e tortuosos. A expansão da infraestrutura de saúde e o aumento do investimento em instalações de radiologia intervencionista contribuem ainda mais para o crescimento. Sistemas embólicos híbridos e sem molas, desenvolvidos especificamente para aplicações periféricas, também estão ganhando espaço, reforçando a rápida expansão do segmento.

Análise Regional do Mercado de Embolização e Oclusão Transcateter

- A América do Norte dominou o mercado de embolização e oclusão transcateter, com a maior participação na receita, de 38,2% em 2025. Esse crescimento foi caracterizado pela adoção precoce de procedimentos intervencionistas avançados, altos gastos com saúde e forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial no uso de dispositivos, impulsionado por inovações em tecnologias de oclusão com e sem molas.

- Médicos e hospitais da região valorizam muito a precisão, a segurança e a eficácia oferecidas pelos dispositivos de embolização, além da integração perfeita com sistemas avançados de imagem e navegação, como plataformas guiadas por fluoroscopia e tomografia computadorizada.

- Essa ampla adoção é ainda mais sustentada pela infraestrutura de saúde avançada, pelos altos gastos com saúde e pela forte presença de importantes players do mercado, consolidando os dispositivos de embolização como a solução preferencial para o tratamento de doenças vasculares periféricas, oncológicas, neurológicas e urológicas.

Análise do Mercado de Embolização e Oclusão Transcateter nos EUA

O mercado de embolização e oclusão transcateter nos EUA detinha a maior participação de receita, com 81% na América do Norte em 2025, impulsionado pela rápida adoção de procedimentos minimamente invasivos e tecnologias avançadas de radiologia intervencionista. Hospitais e centros ambulatoriais estão priorizando cada vez mais técnicas de embolização mais seguras, precisas e guiadas por imagem para o tratamento de doenças vasculares, tumores e aneurismas. A crescente preferência por alternativas menos invasivas à cirurgia aberta, aliada à maior conscientização e treinamento avançado por parte dos médicos, impulsiona ainda mais o mercado. Além disso, a integração contínua de dispositivos embólicos com e sem molas aos sistemas de imagem e navegação contribui significativamente para a expansão do mercado. Os altos gastos com saúde e a presença de fabricantes globais líderes também sustentam o crescimento contínuo.

Análise do Mercado Europeu de Embolização e Oclusão Transcateter

Prevê-se que o mercado europeu de embolização e oclusão transcateter cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por padrões de saúde rigorosos e pela crescente demanda por opções de tratamento minimamente invasivas. A crescente prevalência de doenças vasculares e cânceres, aliada a uma infraestrutura de saúde robusta, está fomentando a adoção dessa tecnologia. Hospitais europeus estão incorporando procedimentos de embolização tanto em centros de atendimento terciário quanto em centros de oncologia especializados. Além disso, a crescente conscientização entre os médicos sobre a melhoria dos resultados para os pacientes e a redução do tempo de internação reforça o uso desses dispositivos. O mercado também está testemunhando avanços em materiais embólicos biodegradáveis e com liberação de fármacos, o que impulsiona ainda mais a sua adoção.

Análise do Mercado de Embolização e Oclusão Transcateter no Reino Unido

Prevê-se que o mercado de embolização e oclusão transcateter no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção de procedimentos minimamente invasivos e sistemas avançados de radiologia intervencionista. A crescente preocupação com a segurança do paciente, os riscos dos procedimentos e os tempos de recuperação está incentivando os hospitais a preferirem as técnicas de embolização em vez da cirurgia tradicional. Além disso, o robusto sistema de saúde do Reino Unido, a ênfase em tecnologias médicas inovadoras e a disponibilidade de radiologistas intervencionistas qualificados devem continuar impulsionando o crescimento do mercado. O aumento da conscientização sobre a eficácia de dispositivos com e sem molas em oncologia, neurologia e intervenções vasculares periféricas também contribui para a expansão.

Análise do mercado de embolização e oclusão transcateter na Alemanha

O mercado alemão de embolização e oclusão transcateter deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela infraestrutura de saúde avançada e pela ênfase na inovação tecnológica. A crescente conscientização sobre tratamentos minimamente invasivos, combinada com a prevalência cada vez maior de doenças vasculares e oncológicas, promove a adoção de dispositivos de embolização em hospitais e centros especializados. A integração com sistemas guiados por imagem garante precisão nos procedimentos e aumenta a segurança, tornando esses dispositivos preferenciais para intervenções complexas. O apoio governamental a tecnologias avançadas de saúde e as políticas de reembolso aceleram ainda mais o mercado. Além disso, o foco da Alemanha em pesquisa e validação clínica fomenta o desenvolvimento e a aceitação de dispositivos embólicos de última geração.

Análise do Mercado de Embolização e Oclusão Transcateter na Região Ásia-Pacífico

O mercado de embolização e oclusão transcateter na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente prevalência de doenças vasculares, câncer e aneurismas em países como China, Japão e Índia. A expansão da infraestrutura de saúde, a crescente conscientização sobre procedimentos minimamente invasivos e os investimentos em instalações de radiologia intervencionista estão impulsionando a adoção. O aumento da população de pacientes na região, juntamente com iniciativas governamentais que promovem cuidados de saúde avançados e o acesso a dispositivos médicos, sustenta o crescimento do mercado. Além disso, o surgimento de fabricantes locais de dispositivos e parcerias com empresas globais está melhorando a acessibilidade e a disponibilidade, impulsionando ainda mais a adoção em hospitais e clínicas.

Análise do Mercado Japonês de Embolização e Oclusão Transcateter

O mercado japonês de embolização e oclusão transcateter está ganhando impulso devido ao sistema de saúde tecnologicamente avançado do país e ao crescente foco em intervenções minimamente invasivas. A alta conscientização sobre a segurança do procedimento, a precisão e a recuperação mais rápida do paciente está impulsionando a adoção de dispositivos embólicos em oncologia, neurologia e aplicações vasculares periféricas. A integração com sistemas guiados por imagem e dispositivos de última geração, com e sem molas, está acelerando ainda mais a adoção dessa tecnologia. O envelhecimento da população japonesa e a crescente demanda por intervenções ambulatoriais também impulsionam o crescimento do mercado. Os hospitais estão investindo cada vez mais em cateteres avançados, micromolas e agentes embólicos líquidos para melhorar os resultados dos tratamentos.

Análise do Mercado de Embolização e Oclusão Transcateter na Índia

O mercado indiano de embolização e oclusão transcateter representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à expansão da infraestrutura de saúde do país, ao aumento da prevalência de doenças vasculares e à crescente adoção de procedimentos minimamente invasivos. A Índia está se consolidando como um importante polo de radiologia intervencionista, com hospitais e centros especializados investindo em sistemas embólicos com e sem molas. Iniciativas governamentais que promovem serviços de saúde avançados e o acesso a dispositivos médicos impulsionam esse crescimento. A disponibilidade de dispositivos com boa relação custo-benefício e as parcerias com fabricantes globais também contribuem para a adoção desses procedimentos. A crescente conscientização de médicos e pacientes sobre os benefícios da embolização em comparação à cirurgia aberta está impulsionando a expansão do mercado tanto em áreas urbanas quanto semiurbanas.

Participação de mercado em embolização e oclusão transcateter

O setor de embolização e oclusão transcateter é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EUA)

- Corporação Terumo (Japão)

- Cook (EUA)

- Merit Medical Systems, Inc. (EUA)

- Penumbra, Inc. (EUA)

- WL Gore & Associates, Inc. (EUA)

- B. Braun SE (Alemanha)

- Stryker (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- BD (EUA)

- AngioDynamics, Inc. (EUA)

- Balt Extrusion SAS (França)

- Corporação Científica MicroPort (China)

- Shape Memory Medical, Inc. (EUA)

- Acandis GmbH (Alemanha)

- phenox GmbH (Alemanha)

- Lepu Medical Technology Co., Ltd. (China)

- Sirtex Medical Limited (Austrália)

- INVAMED (Turquia)

Quais são os desenvolvimentos recentes no mercado global de embolização e oclusão transcateter?

- Em novembro de 2025, a Embolization, Inc. anunciou o primeiro procedimento clínico utilizando o sistema de molas NED à base de polímero. O procedimento tratou um paciente com congestão venosa pélvica, marcando o primeiro uso em situações reais de uma mola embólica não metálica em embolização periférica.

- Em junho de 2025, a Embolization, Inc. recebeu a aprovação 510(k) da Food and Drug Administration (FDA) dos EUA para seu inovador dispositivo vascular não metálico Nitinol Enhanced Device (NED), projetado para embolização arterial e venosa na vasculatura periférica, oferecendo oclusão aprimorada e redução de artefatos de imagem em comparação com as espirais metálicas tradicionais.

- Em novembro de 2024, a Arsenal Medical lançou o ensaio clínico FIH EMBO-02 para estudar o NeoCast no tratamento de hematoma subdural crônico (HSC) por meio da embolização da artéria meníngea média (EAM), sinalizando a expansão das aplicações da embolização líquida além da oncologia para condições neurológicas.

- Em julho de 2024, a Arsenal Medical relatou que seu agente embólico líquido de próxima geração, o NeoCast, atingiu os objetivos primários de segurança e viabilidade no primeiro estudo em humanos (FIH) EMBO-01. O agente alcançou penetração distal profunda e oclusão vascular previsível e controlada para tumores cerebrais hipervasculares.

- Em julho de 2023, o primeiro paciente foi tratado com sucesso utilizando NeoCast em um ambiente clínico, marcando o primeiro uso em humanos deste biomaterial embólico não adesivo e livre de solventes para condições neurovasculares e demonstrando a viabilidade de embólicos líquidos de última geração para embolização tumoral.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.