North America Hot Fill Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

16.00 Billion

USD

21.56 Billion

2025

2033

USD

16.00 Billion

USD

21.56 Billion

2025

2033

| 2026 –2033 | |

| USD 16.00 Billion | |

| USD 21.56 Billion | |

| % | |

|

Segmentação do mercado de embalagens para envase a quente na América do Norte, por tipo de produto (garrafas, potes, recipientes, sachês, latas, tampas e fechos e outros), tipo de material (polietileno tereftalato (PET), vidro, polipropileno e outros), camada de embalagem (primária, secundária e terciária), capacidade (até 355 ml, 385 ml a 946 ml, 975 ml a 1,89 L, acima de 1,89 L), tipo de máquina (manual e automática), usuário final (molhos e pastas, sucos de frutas, sucos de vegetais, geleias, maionese, água aromatizada, bebidas prontas para consumo, sopas, laticínios, néctares e outros), canal de distribuição (offline e online) - Tendências e previsões do setor até 2033.

Tamanho do mercado de embalagens de enchimento a quente na América do Norte

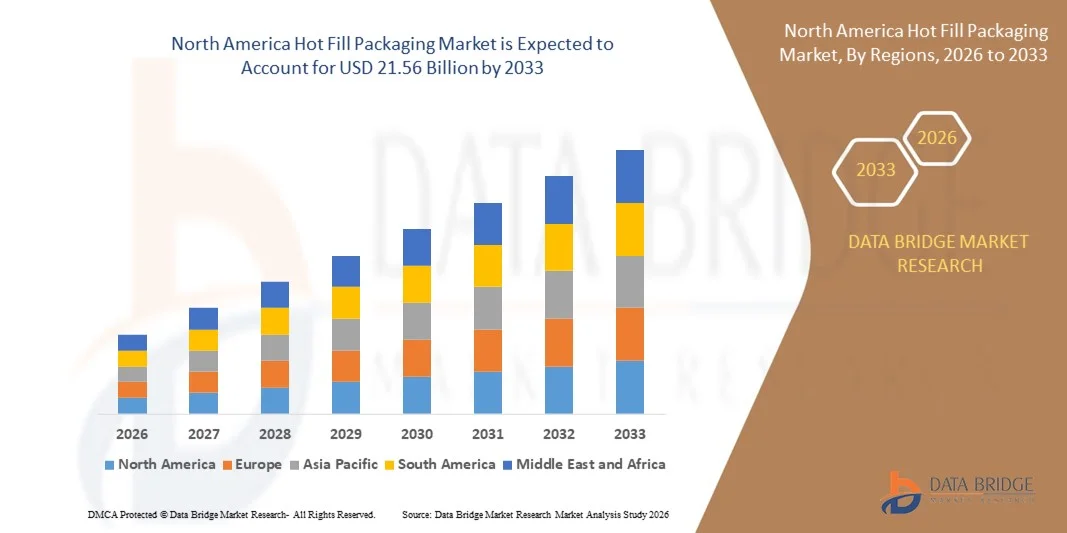

- O mercado de embalagens hot fill na América do Norte foi avaliado em US$ 16 bilhões em 2025 e deverá atingir US$ 21,56 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por bebidas, molhos e alimentos líquidos com longa vida útil.

- A crescente preferência por alimentos e bebidas sem conservantes e minimamente processados está impulsionando a adoção de soluções de envase a quente.

Análise do mercado de embalagens de enchimento a quente na América do Norte

- O mercado é impulsionado pela capacidade da embalagem a quente de garantir a segurança do produto, a estabilidade microbiológica e uma vida útil mais longa sem a necessidade de conservantes químicos.

- Além disso, os avanços contínuos em materiais de embalagem e recipientes leves e resistentes ao calor estão aprimorando o desempenho, a sustentabilidade e a relação custo-benefício em toda a cadeia de valor de embalagens para envase a quente.

- O mercado de embalagens para envase a quente nos EUA representou a maior fatia da receita em 2025, impulsionado pela forte demanda de fabricantes de bebidas, molhos e laticínios. Os produtores estão adotando cada vez mais as embalagens para envase a quente para garantir a segurança alimentar, prolongar a vida útil dos produtos e atender aos rigorosos padrões regulatórios.

- Prevê-se que o Canadá registre a maior taxa de crescimento anual composta (CAGR) no mercado de embalagens para envase a quente na América do Norte, devido à crescente demanda por bebidas e molhos embalados, à preferência cada vez maior por produtos com maior prazo de validade e aos investimentos crescentes em soluções de embalagens sustentáveis e recicláveis.

- O segmento de garrafas detinha a maior participação na receita de mercado em 2025, impulsionado pelo uso extensivo em sucos de frutas, água aromatizada, molhos e bebidas prontas para consumo. As garrafas oferecem excelente vedação, facilidade de manuseio e compatibilidade com processos de envase em altas temperaturas. Sua transparência e flexibilidade de rotulagem também contribuem para o fortalecimento da marca e a visibilidade do produto. Além disso, a ampla disponibilidade e a reciclabilidade dos formatos de garrafa continuam a sustentar sua posição dominante.

Escopo do relatório e segmentação do mercado de embalagens de enchimento a quente na América do Norte

|

Atributos |

Principais informações sobre o mercado de embalagens de envase a quente na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens com enchimento a quente na América do Norte

Crescente demanda por produtos com longa vida útil e sem conservantes.

- O crescente foco na segurança alimentar, na extensão da vida útil e em formulações sem conservantes está moldando significativamente o mercado de embalagens para envase a quente. Os fabricantes estão adotando essa tecnologia para garantir a estabilidade microbiológica e a integridade do produto sem depender de conservantes químicos. Essa tendência impulsiona seu uso crescente em bebidas, molhos, bebidas lácteas e alimentos líquidos, incentivando a inovação em embalagens que equilibram segurança, desempenho e sustentabilidade.

- A crescente preferência do consumidor por bebidas prontas para consumo, bebidas funcionais e alimentos práticos está acelerando a adoção de soluções de envase a quente. A tecnologia de envase a quente permite que os produtos mantenham o frescor e a qualidade por períodos mais longos, alinhando-se aos estilos de vida agitados e à crescente demanda por alimentos embalados. Isso tem incentivado as empresas de alimentos e bebidas a expandirem seus portfólios de produtos com envase a quente e a investirem em materiais de embalagem avançados.

- As tendências de sustentabilidade e rótulos limpos estão influenciando as escolhas de embalagens, com os fabricantes focando em materiais recicláveis, leves e resistentes ao calor, adequados para processos de envase a quente. Esses fatores ajudam as marcas a atender aos requisitos regulatórios e às expectativas dos consumidores, ao mesmo tempo que melhoram a eficiência operacional. Os fornecedores de embalagens estão enfatizando designs e certificações ecologicamente corretos para fortalecer a diferenciação da marca em um mercado competitivo.

- Por exemplo, em 2024, diversos fabricantes globais de bebidas e alimentos expandiram suas linhas de envase a quente para sucos, molhos e bebidas funcionais, visando atender à crescente demanda por produtos com longa vida útil e sem conservantes. Esses lançamentos focaram em propriedades de barreira aprimoradas, embalagens leves e maior reciclabilidade, reforçando o posicionamento das marcas em torno da segurança e da sustentabilidade.

- Embora a demanda por embalagens para envase a quente continue a crescer, o desenvolvimento sustentável do mercado depende de avanços na ciência dos materiais, produção com boa relação custo-benefício e manutenção do desempenho das embalagens em altas temperaturas. Os fabricantes estão investindo em pesquisa e desenvolvimento para melhorar a resistência ao calor, reduzir o uso de materiais e aumentar a compatibilidade com linhas de envase automatizadas, visando a adoção a longo prazo.

Dinâmica do mercado de embalagens de enchimento a quente na América do Norte

Motorista

Crescente demanda por alimentos e bebidas com longa vida útil e convenientes.

- O aumento do consumo de bebidas e alimentos líquidos com longa vida útil é um fator-chave para o mercado de embalagens para envase a quente. Os fabricantes dependem cada vez mais desse tipo de embalagem para prolongar a vida útil dos produtos, garantir a segurança alimentar e reduzir a dependência de conservantes. Essa tendência impulsiona uma adoção mais ampla em sucos, alternativas lácteas, molhos e produtos prontos para consumo.

- A expansão das aplicações em bebidas, condimentos, sopas e bebidas funcionais está contribuindo para o crescimento do mercado. As embalagens para envase a quente ajudam a preservar o sabor, a textura e a qualidade nutricional, atendendo às expectativas de rótulo limpo. A crescente popularidade do consumo em movimento reforça ainda mais a demanda por soluções de embalagem confiáveis e duráveis.

- As empresas de alimentos e bebidas estão promovendo produtos embalados a quente por meio de inovação, branding e aprimoramentos de embalagens focados em segurança e conveniência. Esses esforços são apoiados pela demanda do consumidor por alimentos e bebidas embalados de alta qualidade, incentivando a colaboração entre fornecedores de embalagens e fabricantes de produtos para melhorar a eficiência e reduzir o impacto ambiental.

- Por exemplo, em 2023, diversas marcas globais de alimentos e bebidas aumentaram o uso de embalagens de envase a quente para sucos e molhos com longa vida útil, em resposta à crescente demanda dos consumidores por produtos sem conservantes e com maior prazo de validade. As empresas destacaram a segurança da embalagem, a maior vida útil e a sustentabilidade em suas campanhas de marketing para aumentar a confiança do consumidor e a diferenciação do produto.

- Apesar dos fortes fatores que impulsionam a demanda, a expansão contínua do mercado depende da otimização dos custos de produção, da melhoria da disponibilidade de materiais e da ampliação de soluções de embalagens compatíveis com envase a quente. Investimentos em tecnologias de fabricação avançadas e no fornecimento sustentável de materiais são essenciais para atender à crescente demanda global.

Restrição/Desafio

Altos custos de produção e limitações de materiais

- Os custos mais elevados de produção e de materiais associados às embalagens de enchimento a quente continuam sendo um desafio crucial, principalmente devido à necessidade de materiais resistentes ao calor e processos de fabricação especializados. Esses fatores podem aumentar os custos de embalagem em comparação com outras tecnologias de enchimento, limitando a adoção por fabricantes sensíveis a custos.

- As limitações de desempenho dos materiais também afetam o crescimento do mercado, uma vez que as embalagens devem suportar altas temperaturas sem deformação, mantendo suas propriedades de barreira. A disponibilidade limitada de materiais recicláveis e economicamente viáveis, adequados para aplicações de envase a quente, pode retardar a inovação e a adoção em determinadas categorias de produtos.

- Desafios operacionais, como consumo de energia, investimento em equipamentos e complexidade do processo, impactam ainda mais a expansão do mercado. Sistemas de envase a quente exigem controle preciso de temperatura e maquinário especializado, aumentando os gastos de capital e as necessidades de manutenção para os fabricantes.

- Por exemplo, em 2024, vários produtores de alimentos embalados relataram dificuldades na adoção da tecnologia de envase a quente devido aos custos mais elevados dos materiais e às atualizações de equipamentos necessárias para atender aos padrões de segurança e desempenho. Esses fatores levaram alguns fabricantes a adiar a transição para novas embalagens ou a limitar o lançamento de produtos que utilizam essa tecnologia.

- Para enfrentar esses desafios, serão necessários avanços na engenharia de materiais, sistemas de envase com eficiência energética e processos de produção com custos otimizados. A colaboração entre fabricantes de embalagens, fornecedores de materiais e produtores de alimentos será essencial para melhorar a acessibilidade, a escalabilidade e o crescimento do mercado a longo prazo.

Escopo do mercado de embalagens de enchimento a quente na América do Norte

O mercado de embalagens hot fill na América do Norte é segmentado com base no tipo de produto, tipo de material, camada de embalagem, capacidade, tipo de máquina, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de embalagens para envase a quente na América do Norte é segmentado em garrafas, potes, recipientes, sachês, latas, tampas e outros. O segmento de garrafas detinha a maior participação na receita de mercado em 2025, impulsionado pelo uso extensivo em sucos de frutas, água aromatizada, molhos e bebidas prontas para consumo. As garrafas oferecem excelente vedação, facilidade de manuseio e compatibilidade com processos de envase em altas temperaturas. Sua transparência e flexibilidade de rotulagem também contribuem para o fortalecimento da marca e a visibilidade do produto. Além disso, a ampla disponibilidade e a reciclabilidade dos formatos de garrafa continuam a sustentar sua dominância.

Espera-se que o segmento de embalagens flexíveis apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por embalagens leves e flexíveis. As embalagens flexíveis para envase a quente reduzem o uso de materiais e os custos de transporte em comparação com os formatos rígidos. Sua praticidade, portabilidade e otimização de espaço nas prateleiras as tornam atraentes para consumo individual e em movimento. A crescente preferência por embalagens sustentáveis e que economizam espaço acelera ainda mais a adoção desse tipo de embalagem.

- Por tipo de material

Com base no tipo de material, o mercado de embalagens para envase a quente na América do Norte é segmentado em tereftalato de polietileno (PET), vidro, polipropileno e outros. O segmento de PET dominou o mercado em 2025 devido à sua leveza, durabilidade e capacidade de suportar altas temperaturas de envase. As embalagens de PET oferecem vantagens de custo e permitem operações de envase em alta velocidade. Sua reciclabilidade está alinhada com as iniciativas de sustentabilidade entre os fabricantes de alimentos e bebidas. Esses benefícios fazem do PET um material amplamente preferido em diversas aplicações.

O segmento de vidro deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por suas excelentes propriedades de barreira e aparência sofisticada. O vidro é amplamente utilizado em molhos, geleias e produtos lácteos, onde a integridade do produto e a preservação do sabor são cruciais. Sua reutilização e reciclabilidade atraem consumidores com consciência ambiental. No entanto, o peso elevado e o risco de quebra limitam um pouco sua adoção em larga escala.

- Por camada de embalagem

Com base na camada de embalagem, o mercado de embalagens para envase a quente na América do Norte é segmentado em embalagens primárias, secundárias e terciárias. O segmento de embalagens primárias representou a maior participação na receita em 2025, pois entra em contato direto com alimentos e bebidas. Desempenha um papel fundamental na manutenção da higiene, da vida útil e da qualidade do produto. As embalagens primárias para envase a quente devem suportar altas temperaturas sem deformação. A inovação contínua em materiais e designs está aprimorando o desempenho e a segurança.

Prevê-se que o segmento de embalagens secundárias cresça a um ritmo notável entre 2026 e 2033, impulsionado pela crescente procura por maior proteção e reforço da marca. As embalagens secundárias contribuem para a eficiência no manuseio, armazenamento e transporte. Também proporcionam espaço adicional para rotulagem e informações regulamentares. O crescente foco em designs de embalagens prontos para o varejo e adequados para exposição em prateleiras está impulsionando o crescimento do segmento.

- Por capacidade

Com base na capacidade, o mercado de embalagens para envase a quente na América do Norte é segmentado em até 355 ml (12 oz), 370 ml a 946 ml (13 oz a 32 oz), 975 ml a 1,89 L (33 oz a 64 oz) e acima de 1,89 L (64 oz). O segmento de 370 ml a 946 ml (13 oz a 32 oz) detinha a maior participação de mercado em 2025 devido ao seu uso generalizado em sucos, molhos e bebidas prontas para consumo. Essa faixa de tamanho oferece um equilíbrio entre conveniência e custo-benefício para os consumidores, sendo adequada tanto para consumo doméstico quanto individual. Os fabricantes preferem essa capacidade devido à forte demanda do consumidor e à produção eficiente.

Espera-se que o segmento acima de 64 onças (aproximadamente 1,9 kg) apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela demanda de operadores de serviços de alimentação e compradores em grande escala. Embalagens maiores oferecem custo-benefício e reduzem o desperdício de embalagens por unidade. Elas são comumente utilizadas em restaurantes, serviços de catering e ambientes institucionais. O aumento do consumo de produtos em tamanho família e em grandes quantidades também contribui para o crescimento do segmento.

- Por tipo de máquina

Com base no tipo de máquina, o mercado de embalagens a quente na América do Norte é segmentado em manual e automático. O segmento automático dominou o mercado em 2025 devido à maior eficiência e consistência da produção. As máquinas automáticas permitem a fabricação em larga escala com mínima intervenção humana. Elas também reduzem as taxas de erro e melhoram os padrões de higiene. A crescente automação no processamento de alimentos e bebidas continua impulsionando a demanda.

Prevê-se que o segmento de máquinas manuais cresça de forma constante entre 2026 e 2033, impulsionado pela adoção por pequenos e médios produtores. As máquinas manuais exigem menor investimento de capital e são adequadas para volumes de produção limitados. Elas oferecem flexibilidade para fabricantes de produtos de nicho e especializados. O crescimento de pequenas marcas de alimentos e startups também contribui para esse segmento.

- Por usuário final

Com base no usuário final, o mercado de embalagens para envase a quente na América do Norte é segmentado em molhos e pastas, sucos de frutas, sucos de vegetais, geleias, maionese, água aromatizada, bebidas prontas para consumo, sopas, laticínios, néctares e outros. O segmento de sucos de frutas representou a maior participação na receita em 2025 devido ao alto consumo de bebidas com longa vida útil. As embalagens para envase a quente garantem a segurança e prolongam a vida útil dos sucos. A forte demanda dos canais de varejo e foodservice sustenta a dominância do segmento. A preferência do consumidor por sucos sem conservantes impulsiona ainda mais a adoção dessa tecnologia.

The ready-to-drink beverages segment is expected to witness the fastest growth rate from 2026 to 2033. Rising consumption of functional and convenience beverages is boosting demand. Hot fill packaging supports flavor retention and long shelf life. Product innovation and expanding distribution channels are further contributing to growth.

- By Distribution Channel

On the basis of distribution channel, the North America hot fill packaging market is segmented into offline and online. The offline segment dominated the market in 2025 supported by strong relationships between manufacturers, distributors, and packaging suppliers. Bulk procurement and customized solutions are more accessible through offline channels. Physical distribution networks ensure reliable supply and after-sales support. This channel remains preferred for large-volume orders.

The online segment is projected to grow at the fastest rate from 2026 to 2033, driven by increasing digitalization of procurement processes. Online platforms offer ease of comparison, transparent pricing, and quick ordering. Small and mid-sized manufacturers increasingly prefer online sourcing for flexibility. Expansion of B2B e-commerce platforms is further supporting growth.

North America Hot Fill Packaging Market Regional Analysis

- U.S. hot fill packaging market accounted for the largest revenue share in 2025, driven by strong demand from beverage, sauce, and dairy manufacturers. Producers increasingly adopt hot fill packaging to ensure food safety, extend shelf life, and comply with stringent regulatory standards.

- Rising consumption of ready-to-drink beverages and packaged foods continues to support market dominance

- In addition, growing investments in automated filling systems and sustainable packaging materials are strengthening adoption

Canada Hot Fill Packaging Market Insight

The Canada hot fill packaging market is projected to grow at the fastest rate from 2026 to 2033, supported by increasing demand for packaged juices, sauces, and processed foods. Consumer preference for preservative-free and shelf-stable products is accelerating market expansion. The growth of local food manufacturing and export-oriented beverage production further contributes to demand. Moreover, rising focus on recyclable and eco-friendly packaging solutions supports sustained growth

North America Hot Fill Packaging Market Share

The North America hot fill packaging industry is primarily led by well-established companies, including:

- Amcor plc (U.S.)

- Berry Global Group, Inc. (U.S.)

- WestRock Company (U.S.)

- Graphic Packaging Holding Company (U.S.)

- Crown Holdings, Inc. (U.S.)

- Ball Corporation (U.S.)

- Silgan Holdings Inc. (U.S.)

- AptarGroup, Inc. (U.S.)

- Reynolds Group Holdings (U.S.)

- Owens-Illinois, Inc. (U.S.)

- Sonoco Products Company (U.S.)

- International Paper Company (U.S.)

- Sealed Air Corporation (U.S.)

- Pactiv Evergreen Inc. (U.S.)

- Winpak Ltd. (Canada)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.