Asia Pacific Interventional Neurology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

544.39 Million

USD

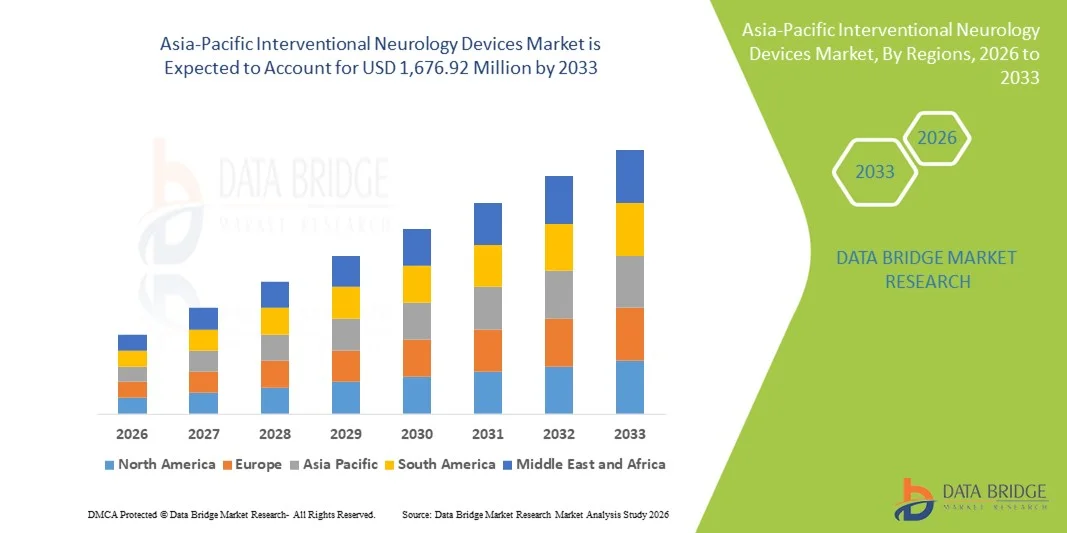

1,676.92 Million

2025

2033

USD

544.39 Million

USD

1,676.92 Million

2025

2033

| 2026 –2033 | |

| USD 544.39 Million | |

| USD 1,676.92 Million | |

| % | |

|

Сегментация рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе по типу продукции (устройства для эмболизации аневризм, системы церебральной баллонной ангиопластики и стентирования, вспомогательные устройства и устройства для нейротромбэктомии), патологии заболевания (ишемические инсульты, церебральные аневризмы, артериовенозные мальформации и фистулы и другие), процедуре (эмболизация, ангиопластика, нейротромбэктомия и другие), конечному пользователю (больницы, неврологические клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

- Объем рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 544,39 млн долларов США и, как ожидается, достигнет 1 676,92 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности нейрососудистых заболеваний , расширением инфраструктуры здравоохранения и повышением осведомленности о малоинвазивных нейроинтервенционных процедурах в таких ключевых странах, как Китай, Япония и Индия.

- Кроме того, технологические достижения в области эмболизации , тромбэктомии и стентирования сонных артерий, в сочетании с растущим клиническим применением и расходами на здравоохранение в развивающихся странах Азиатско-Тихоокеанского региона, позиционируют интервенционные неврологические устройства как важнейшие инструменты в современной цереброваскулярной помощи. Эти факторы в совокупности ускоряют инвестиции и внедрение передовых нейроинтервенционных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

- В современной цереброваскулярной помощи все большее значение приобретают интервенционные неврологические устройства, включая системы эмболизации, тромбэктомии и стентирования сонных артерий, благодаря их малоинвазивному подходу, точности и интеграции с передовыми технологиями визуализации, что улучшает результаты лечения пациентов с инсультом, аневризмами и другими нейроваскулярными расстройствами.

- Растущий спрос на устройства для интервенционной неврологии в первую очередь обусловлен увеличением распространенности нейроваскулярных заболеваний, расширением инфраструктуры здравоохранения, повышением осведомленности о малоинвазивных процедурах и ростом расходов на здравоохранение в ключевых странах Азиатско-Тихоокеанского региона.

- Япония доминировала на рынке устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 35,4% в 2025 году. Это обусловлено хорошо развитой системой здравоохранения, внедрением передовых медицинских технологий и сильным присутствием ведущих производителей устройств. В стране наблюдается существенный рост нейроинтервенционных процедур, обусловленный инновациями в катетерной и диагностической терапии.

- Ожидается, что в прогнозируемый период Китай станет самым быстрорастущим рынком в Азиатско-Тихоокеанском регионе благодаря растущей урбанизации, увеличению расходов на здравоохранение и расширению нейроинтервенционных программ как в государственных, так и в частных больницах.

- Сегмент устройств для эмболизации доминировал на рынке интервенционных неврологических устройств Азиатско-Тихоокеанского региона, занимая 39,4% рынка в 2025 году. Это обусловлено их доказанной эффективностью в лечении церебральных аневризм, широким клиническим применением и совместимостью с современными системами визуализации.

Обзор отчета и сегментация рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

Малоинвазивные процедуры и интеграция робототехники

- Значительной и быстро набирающей обороты тенденцией на рынке устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных процедур, поддерживаемых робототехникой и передовыми катетерными системами, что повышает точность процедур и сокращает время восстановления пациентов.

- Например, роботизированные системы тромбэктомии позволяют нейроинтервенционистам с большей точностью перемещаться по сложной церебральной сосудистой сети, улучшая результаты и безопасность процедур. Аналогично, передовые технологии микрокатетеров обеспечивают большую гибкость и доступ к ранее труднодоступным нейроваскулярным областям.

- Робототехника и навигационные системы обеспечивают такие возможности, как визуализация в реальном времени, автоматическое позиционирование устройств и улучшенную эргономику для оператора. Например, некоторые роботизированные платформы Magellan повышают стабильность катетера и снижают радиационное облучение врачей во время сложных вмешательств при аневризмах или инсультах. Кроме того, интеграция с системами визуализации на основе искусственного интеллекта может помочь выявить сосудистые аномалии и оптимизировать установку устройств.

- Бесшовная интеграция этих устройств с передовыми методами визуализации и больничными ИТ-системами облегчает централизованное планирование процедур и послеоперационный мониторинг. Через единый интерфейс врачи могут управлять визуализацией, навигацией по устройствам и мониторингом состояния пациента, создавая единый и эффективный рабочий процесс вмешательства.

- Тенденция к более точным, автоматизированным и технологически усовершенствованным нейроинтервенционным решениям коренным образом меняет представления о лечении цереброваскулярных заболеваний. Вследствие этого такие компании, как Stryker и Medtronic, разрабатывают роботизированные устройства для интервенционной неврологии с расширенными возможностями навигации и визуализации с использованием искусственного интеллекта.

- Спрос на нейроинтервенционные устройства, обеспечивающие роботизированную поддержку и интеграцию с системами визуализации, быстро растет как в государственных, так и в частных больницах, поскольку медицинские учреждения все чаще уделяют первостепенное внимание безопасности процедур, эффективности и результатам лечения пациентов.

- Усиление сотрудничества между производителями медицинских устройств и разработчиками ИИ/программного обеспечения также позволяет использовать прогнозную аналитику для оценки результатов лечения пациентов, что еще больше повышает привлекательность передовых решений в области интервенционной неврологии.

Динамика рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

Водитель

Рост распространенности нейрососудистых расстройств и расширение системы здравоохранения

- Растущая распространенность инсультов, аневризм и других нейроваскулярных заболеваний в сочетании с расширением инфраструктуры здравоохранения является существенным фактором, обуславливающим повышенный спрос на устройства для интервенционной неврологии.

- Например, в марте 2025 года компания Medtronic объявила о новой программе тромбэктомии с использованием искусственного интеллекта в ведущих больницах Индии, направленной на улучшение доступа к лечению инсульта и результатов терапии. Ожидается, что подобные инициативы ключевых компаний будут способствовать росту рынка в прогнозируемый период.

- По мере роста осведомленности о нейроваскулярных заболеваниях и распространения малоинвазивных вмешательств, интервенционные устройства предлагают расширенные возможности, такие как визуализация в реальном времени, точность катетера и роботизированная навигация, предоставляя убедительную альтернативу традиционным хирургическим методам.

- Кроме того, государственные программы и инвестиции частных больниц в нейроинтервенционную инфраструктуру делают эти устройства неотъемлемой частью современной цереброваскулярной помощи, органично интегрируясь с больничными системами визуализации.

- Сочетание растущей осведомленности пациентов, увеличения расходов на здравоохранение и технологических достижений в разработке устройств и повышении эффективности процедур способствует внедрению интервенционных неврологических устройств в больницах и специализированных центрах Азиатско-Тихоокеанского региона.

- Расширение сотрудничества между больницами и производителями медицинского оборудования в рамках программ обучения и практических семинаров также ускоряет внедрение передовых технологий, обеспечивая уверенность врачей в их использовании.

- Увеличение инвестиций в исследования и разработки для создания устройств, адаптированных к различным анатомическим и демографическим особенностям пациентов, еще больше укрепляет рыночный рост.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Относительно высокая стоимость современных устройств для интервенционной неврологии, включая роботизированные системы и платформы визуализации с поддержкой искусственного интеллекта, представляет собой серьезную проблему для более широкого внедрения на рынке, особенно в развивающихся странах Азиатско-Тихоокеанского региона.

- Например, небольшие больницы и клиники могут откладывать внедрение из-за бюджетных ограничений, что ограничивает распространение высокотехнологичных устройств в городах второго и третьего уровня.

- Для более широкого внедрения крайне важно преодолеть эти ценовые барьеры с помощью гибких моделей ценообразования, вариантов лизинга и местного производства. Такие компании, как Stryker и Penumbra, делают акцент на экономически эффективных вариантах устройств и программах обучения для поддержки внедрения на развивающихся рынках. Кроме того, получение разрешений регулирующих органов на медицинские устройства в нескольких странах может задерживать запуск продукции и осложнять выход на рынок.

- Хотя политика возмещения расходов постепенно улучшается, предполагаемая высокая стоимость современных интервенционных устройств по-прежнему может препятствовать их внедрению в регионах, чувствительных к ценам, особенно там, где до сих пор распространены традиционные хирургические подходы.

- Преодоление этих проблем посредством гармонизации нормативных требований, обучения врачей и разработки экономически эффективных решений в области медицинских устройств будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная доступность квалифицированных нейроинтервенционистов в небольших городах и сельской местности еще больше ограничивает проникновение на рынок, что требует дополнительных программ обучения и развития талантов.

- Сложность обслуживания устройств и необходимость постоянных обновлений программного обеспечения, особенно для систем с поддержкой искусственного интеллекта и роботизированных систем, создают дополнительные операционные проблемы для больниц, что может замедлить внедрение в условиях ограниченных ресурсов.

Обзор рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, патологии заболеваний, процедуре и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, рынок устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе сегментирован на устройства для эмболизации и спирализации аневризм, системы церебральной баллонной ангиопластики и стентирования, вспомогательные устройства и устройства для нейротромбэктомии. Сегмент устройств для эмболизации и спирализации аневризм доминировал на рынке, занимая наибольшую долю выручки в 39,4% в 2025 году, благодаря своей важной роли в лечении церебральных аневризм и артериовенозных мальформаций. Больницы и нейроинтервенционные центры отдают приоритет этим устройствам из-за их минимально инвазивного характера, высокой клинической эффективности и возможности сократить время восстановления пациента. На рынке наблюдается высокий спрос, поскольку эти устройства широко совместимы с передовыми системами визуализации и технологиями навигации катетеров, что позволяет проводить более безопасные и точные вмешательства. Кроме того, растущая осведомленность о лечении инсульта и аневризм в странах Азиатско-Тихоокеанского региона, таких как Япония, Китай и Индия, способствует доминированию этого сегмента. Постоянные инновации, включая улучшение материалов для спиралей и усовершенствование конструкции микрокатетеров, еще больше укрепляют ее лидерство на рынке.

Ожидается, что сегмент устройств для нейротромбэктомии продемонстрирует самый быстрый темп роста — 10,5% в год в период с 2026 по 2033 год, чему способствуют увеличение числа ишемических инсультов и острая необходимость в процедурах удаления тромбов. Эти устройства предпочтительны в неотложной помощи при инсульте благодаря их способности быстро восстанавливать кровоток и улучшать результаты лечения пациентов. Рост сегмента также поддерживается достижениями в разработке катетеров, навигацией с использованием искусственного интеллекта и интеграцией роботизированных систем, что повышает безопасность и эффективность процедур. Расширение программ лечения инсульта в Китае и Индии, а также увеличение покрытия расходов на тромбэктомию являются дополнительными факторами роста.

- По патологии заболеваний

В зависимости от патологии заболевания рынок сегментируется на ишемические инсульты, церебральные аневризмы, артериовенозные мальформации (АВМ) и фистулы, а также другие заболевания. Сегмент ишемических инсультов доминировал на рынке с долей выручки в 41% в 2025 году, что обусловлено высокой распространенностью инсульта в Азиатско-Тихоокеанском регионе и острой необходимостью быстрого вмешательства для снижения заболеваемости и смертности. Больницы и неврологические центры широко внедряют интервенционные устройства для лечения ишемического инсульта благодаря улучшению результатов лечения пациентов и снижению затрат на долгосрочный уход. Повышение осведомленности о симптомах инсульта, государственные инициативы по раннему вмешательству и растущее внедрение процедур тромбэктомии способствуют этому доминированию. Передовые системы нейровизуализации и интервенционные системы с использованием искусственного интеллекта еще больше усиливают важность этого сегмента в клинической практике.

Ожидается, что сегмент церебральных аневризм продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют повышение показателей диагностики благодаря усовершенствованным технологиям визуализации и повышению осведомленности населения о нейроваскулярных заболеваниях. Эмболизация и эмболизация с помощью спиралей являются предпочтительными методами лечения, предлагая малоинвазивные варианты, снижающие риски процедуры. Расширение сети специализированных нейроинтервенционных центров и программ обучения в странах Азиатско-Тихоокеанского региона способствует быстрому внедрению этих устройств.

- По процедуре

В зависимости от процедуры рынок сегментируется на эмболизацию, ангиопластику, нейротромбэктомию и другие. Сегмент эмболизации доминировал на рынке с долей выручки в 38% в 2025 году благодаря своей важной роли в лечении церебральных аневризм, артериовенозных мальформаций и других нейроваскулярных аномалий. Эта процедура широко предпочтительна благодаря своей малоинвазивности, точности и высокой эффективности, что позволяет сократить продолжительность пребывания в больнице и ускорить выздоровление пациентов. Больницы и специализированные неврологические центры часто отдают приоритет эмболизации из-за ее совместимости с современными катетерами и системами визуализации. Постоянные технологические инновации в эмболизационных спиралях и системах доставки также укрепляют ее рыночные позиции. Кроме того, растущая осведомленность о цереброваскулярных заболеваниях и преимуществах малоинвазивных процедур стимулирует внедрение этого сегмента.

Ожидается, что сегмент нейротромбэктомии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный ростом числа ишемических инсультов и острой необходимостью в вмешательствах по удалению тромбов. Эти процедуры обеспечивают быстрое восстановление мозгового кровотока, улучшая выживаемость пациентов и функциональные результаты. Системы тромбэктомии с использованием искусственного интеллекта и роботизированного управления дополнительно повышают безопасность и эффективность процедур. Рост сегмента также обусловлен увеличением инвестиций в программы лечения инсульта и инфраструктуру здравоохранения в Китае, Индии и Юго-Восточной Азии.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, неврологические клиники, амбулаторные центры и другие. Сегмент больниц доминировал на рынке с долей выручки в 55% в 2025 году благодаря наличию современных нейроинтервенционных центров, систем визуализации и квалифицированных врачей, способных выполнять сложные процедуры. Больницы предоставляют комплексное лечение инсультов, аневризм и артериовенозных мальформаций, что делает их основными покупателями интервенционных неврологических устройств. Крупные больницы и учебные медицинские центры также выступают в качестве ключевых центров для клинических испытаний и внедрения новых устройств, что еще больше укрепляет их доминирование на рынке. Кроме того, больницы получают выгоду от более выгодной политики возмещения расходов и государственной поддержки дорогостоящих нейроинтервенционных процедур.

Ожидается, что сегмент неврологических клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать расширение сети специализированных амбулаторных центров и небольших клиник, предлагающих малоинвазивные вмешательства. Клиники все чаще внедряют портативные устройства и устройства с поддержкой искусственного интеллекта для проведения селективных нейроинтервенций, что позволяет ускорить диагностику и лечение. Рост осведомленности пациентов, программы раннего скрининга и партнерские отношения с производителями устройств ускоряют внедрение этих технологий в данном сегменте.

Региональный анализ рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 35,4% в 2025 году. Это обусловлено хорошо развитой системой здравоохранения, внедрением передовых медицинских технологий и сильным присутствием ведущих производителей устройств.

- В регионе медицинские учреждения отдают приоритет малоинвазивным процедурам и современным устройствам для лечения инсультов, аневризм и артериовенозных мальформаций, что обуславливает высокий спрос на системы эмболизации, тромбэктомии и стентирования.

- Широкое распространение таких устройств дополнительно поддерживается правительственными инициативами по развитию нейроваскулярной помощи, высокими расходами на здравоохранение и повышением осведомленности пациентов и врачей о преимуществах раннего вмешательства, что позиционирует интервенционные неврологические устройства как предпочтительный выбор в больницах и специализированных центрах.

Анализ рынка устройств для интервенционной неврологии в Японии

Рынок интервенционных неврологических устройств в Японии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году – 35,4%, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением малоинвазивных нейроинтервенционных процедур и сильным присутствием ключевых производителей устройств. Больницы и специализированные нейроцентры отдают приоритет системам эмболизации, тромбэктомии и стентирования из-за их точности, улучшения результатов лечения пациентов и сокращения времени восстановления. Интеграция методов визуализации с использованием искусственного интеллекта и роботизированной навигации в процедуры еще больше стимулирует их внедрение. Кроме того, старение населения Японии и растущая осведомленность о методах лечения инсульта и аневризм увеличивают спрос на более безопасные и простые в использовании нейроинтервенционные устройства как в частных, так и в коммерческих больницах.

Анализ рынка устройств для интервенционной неврологии в Китае

Прогнозируется, что рынок интервенционных неврологических устройств в Китае будет расти значительными темпами в течение прогнозируемого периода, в основном за счет роста распространенности инсульта и других нейроваскулярных заболеваний, а также быстрой урбанизации и расширения инфраструктуры здравоохранения. Больницы и специализированные клиники все чаще инвестируют в передовые системы эмболизации, тромбэктомии и стентирования для улучшения результатов лечения пациентов. Государственные инициативы, направленные на улучшение лечения инсульта, раннюю диагностику и проведение информационных кампаний, еще больше ускоряют внедрение устройств. Интеграция навигации с использованием искусственного интеллекта и малоинвазивных методов повышает эффективность процедур, что делает Китай ключевым рынком роста в регионе.

Анализ рынка устройств для интервенционной неврологии в Индии

В 2025 году индийский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности инсультов, расширением инфраструктуры здравоохранения и быстрым внедрением малоинвазивных нейроинтервенционных процедур. Больницы и специализированные нейроцентры все чаще используют эмболизацию, тромбэктомию и стентирование для улучшения результатов лечения. Государственные программы по лечению инсультов в сочетании с развитием «умных» больниц и доступными по цене устройствами местного производства являются ключевыми факторами, стимулирующими внедрение этих методов. Расширение программ обучения врачей и инициатив по повышению осведомленности общественности дополнительно способствуют проникновению на рынок в городских и полугородских регионах.

Анализ рынка устройств для интервенционной неврологии в Южной Корее

Ожидается, что рынок интервенционных неврологических устройств в Южной Корее будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о нейроваскулярных заболеваниях, рост расходов на здравоохранение и внедрение устройств с поддержкой искусственного интеллекта и роботизированных систем. Больницы и специализированные клиники активно интегрируют системы эмболизации, тромбэктомии и стентирования с передовыми технологиями визуализации для повышения точности процедур и безопасности пациентов. Государственная поддержка здравоохранения в сочетании с высокими стандартами ухода за пациентами стимулирует спрос. Сильная ориентация страны на инновации и технологически продвинутые методы лечения позиционирует ее как ключевой рынок в Азиатско-Тихоокеанском регионе.

Доля рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе лидирующие позиции в отрасли устройств для интервенционной неврологии занимают, в основном, хорошо зарекомендовавшие себя компании, в том числе:

- Компания MicroPort Scientific Corporation (Китай)

- Бостонская научная корпорация (США)

- Penumbra, Inc. (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- Корпорация Терумо (Япония)

- Acandis GmbH (Германия)

- Phenox GmbH (Германия)

- Корпорация Канека (Япония)

- Корпорация Integra LifeSciences (США)

- Эбботт (США)

- Группа компаний Balt (Франция)

- UreSil, LLC (США)

- Компания Medikit Co., Ltd. (Япония)

- B. Braun SE (Германия)

- Кук (США)

- Zylox-Tonbridge Medical Technology Co., Ltd. (Китай)

- Shunmei Medical (Китай)

- NeuroFlow Dynamics (Индия)

Какие последние тенденции наблюдаются на рынке интервенционных неврологических устройств в Азиатско-Тихоокеанском регионе?

- В декабре 2025 года Всеиндийский институт медицинских наук (AIIMS) в Нью-Дели успешно завершил первое в Индии клиническое исследование разработанного в стране передового устройства для лечения инсульта под названием Supernova (стент-ретривер), продемонстрировав клинические результаты, сопоставимые с международными стандартами, и открыв путь к более широкому и доступному лечению инсульта в центрах Азиатско-Тихоокеанского региона.

- В декабре 2025 года первый в Индии стент-ретривер Supernova продемонстрировал убедительные клинические результаты после успешного многоцентрового исследования GRASSROOT, проведенного AIIMS New Delhi, показав восстановление кровотока на 94% у пациентов с инсультом, вызванным окклюзией крупных сосудов. Результаты исследования, соответствующие мировым стандартам, привели к одобрению Центральной организации по контролю за лекарственными средствами Индии.

- В сентябре 2025 года компания Gravity Medical Technology объявила о получении разрешения регулирующих органов Индии на использование своего стент-ретривера Supernova, предназначенного для механической тромбэктомии при лечении ишемического инсульта. Это стало важной вехой в расширении применения передовых технологий извлечения тромбов в сфере лечения инсульта в Азиатско-Тихоокеанском регионе. Данное разрешение способствует более широкому внедрению в больницах и инсультных центрах для улучшения клинических результатов при острых цереброваскулярных событиях.

- В сентябре 2025 года Индия одобрила устройство для извлечения тромбов Supernova для лечения ишемического инсульта, получив разрешение регулирующих органов после многоцентровых клинических испытаний с участием крупных больниц, включая AIIMS Delhi и JIPMER Pondicherry. Ожидается, что это революционное устройство, предназначенное для удаления тромбов с помощью катетерной навигации и расширения сетки, значительно улучшит результаты восстановления после инсульта в стране.

- В августе 2023 года тромбэктомическое устройство Tigertriever компании Rapid Medical получило разрешение регулирующих органов Китая, что расширило возможности локального лечения пациентов с ишемическим инсультом и продемонстрировало партнерство в области передачи технологий (с MicroPort Scientific) для расширения доступности нейроинтервенционных устройств в Азиатско-Тихоокеанском регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.