Asia Pacific Radiology Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.01 Billion

USD

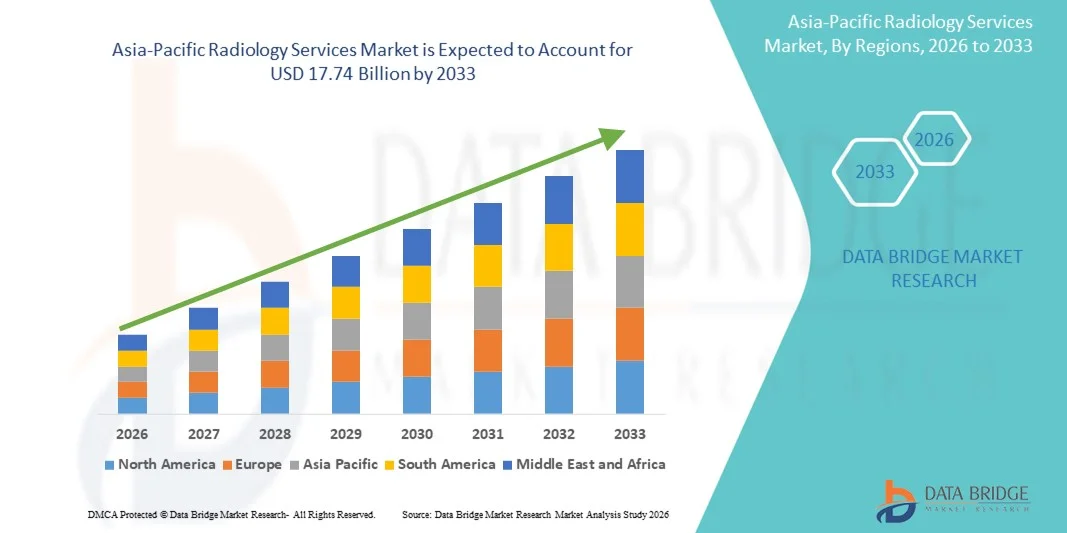

17.74 Billion

2025

2033

USD

7.01 Billion

USD

17.74 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 17.74 Billion | |

| % | |

|

Сегментация рынка радиологических услуг в Азиатско-Тихоокеанском регионе по типу (стационарные цифровые радиологические системы и портативные цифровые радиологические системы), процедуре (традиционная и цифровая), возрасту пациентов (взрослые и дети), типу излучения (диагностическая и интервенционная радиология), применению (кардиология, онкология, гинекология, неврология, урология, стоматология, тазовая и брюшная полость, опорно-двигательный аппарат и другие), конечным пользователям (больницы, амбулаторные центры, диагностические центры и клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка радиологических услуг в Азиатско-Тихоокеанском регионе

- Объем рынка радиологических услуг в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 7,01 млрд долларов США и, как ожидается, достигнет 17,74 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и ортопедические состояния, что стимулирует спрос на услуги диагностической визуализации.

- Кроме того, технологические достижения в области методов визуализации (КТ, МРТ, ПЭТ и УЗИ), растущее внедрение радиологических решений на основе искусственного интеллекта и расширение инфраструктуры здравоохранения значительно увеличивают использование радиологических услуг в больницах и диагностических центрах.

Анализ рынка радиологических услуг в Азиатско-Тихоокеанском регионе

- Радиологические услуги, включающие диагностические методы визуализации, такие как КТ, МРТ, ПЭТ и УЗИ, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в диагностических центрах, благодаря их важнейшей роли в раннем выявлении заболеваний, точной диагностике и планировании лечения.

- Растущий спрос на радиологические услуги в первую очередь обусловлен увеличением распространенности хронических заболеваний, повышением осведомленности о профилактической медицине и все более широким внедрением передовых технологий визуализации и диагностических инструментов с использованием искусственного интеллекта.

- Китай доминировал на рынке радиологических услуг Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 35,4% в 2025 году. Это стало возможным благодаря быстрому расширению инфраструктуры здравоохранения, росту числа пациентов и правительственным инициативам по улучшению диагностических услуг.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке благодаря увеличению расходов на здравоохранение, расширению частных диагностических сетей и росту медицинского туризма.

- В 2025 году сегмент стационарных цифровых радиологических систем доминировал на рынке радиологических услуг Азиатско-Тихоокеанского региона, занимая 58,7% рынка. Это обусловлено их широким распространением в больницах и диагностических центрах, высоким качеством изображения и способностью эффективно обрабатывать большой объем диагностических процедур.

Обзор отчета и сегментация рынка радиологических услуг в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка радиологических услуг в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка радиологических услуг в Азиатско-Тихоокеанском регионе

Развитие благодаря интеграции ИИ и телерадиологии.

- Значительной и быстро набирающей обороты тенденцией на рынке радиологических услуг Азиатско-Тихоокеанского региона является интеграция решений в области искусственного интеллекта (ИИ) и телерадиологии, что повышает точность диагностики, позволяет осуществлять удаленное составление отчетов и повышает операционную эффективность.

- Например, платформа искусственного интеллекта Aidoc помогает радиологам выявлять отклонения на компьютерных томограммах, обеспечивая более быструю и точную диагностику в больницах и диагностических центрах в городских и полугородских районах.

- Интеграция ИИ в радиологические услуги позволяет использовать такие функции, как автоматический анализ изображений, определение приоритетности критических случаев и прогнозирование прогрессирования заболевания. Например, модели глубокого обучения Qure.ai могут выявлять потенциальные случаи туберкулеза на рентгеновских снимках грудной клетки, что помогает оптимизировать оказание медицинской помощи пациентам.

- Беспрепятственное внедрение платформ телерадиологии облегчает централизованное составление отчетов и консультации экспертов в различных учреждениях, позволяя радиологам удаленно просматривать изображения. Например, vRad позволяет больницам в небольших городах получать доступ к экспертным заключениям в режиме реального времени.

- Тенденция к использованию искусственного интеллекта для создания взаимосвязанных и удаленных сервисов визуализации меняет представления о предоставлении медицинских услуг. Например, такие компании, как DeepTek, разрабатывают радиологические платформы с поддержкой ИИ, способные к автоматизированному составлению отчетов, оптимизации рабочих процессов и интеграции с больничными информационными системами.

- Спрос на радиологические услуги, использующие интеграцию искусственного интеллекта и телерадиологии, быстро растет как в городских, так и в полугородских медицинских учреждениях, поскольку больницы все чаще отдают приоритет более быстрой диагностике и повышению операционной эффективности.

Динамика рынка радиологических услуг в Азиатско-Тихоокеанском регионе

Водитель

Рост распространенности хронических заболеваний и повышение осведомленности о профилактической медицине.

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и заболевания опорно-двигательного аппарата , в сочетании с повышением осведомленности о профилактике заболеваний, является существенным фактором, стимулирующим спрос на радиологические услуги.

- Например, в марте 2025 года индийская сеть больниц Apollo Hospitals расширила свою сеть диагностической визуализации, внедрив МРТ и КТ-сканеры с поддержкой искусственного интеллекта для эффективного управления растущей нагрузкой на пациентов.

- Поскольку пациенты стремятся к ранней диагностике и выявлению заболеваний, радиологические службы предлагают передовые методы визуализации и инструменты с поддержкой искусственного интеллекта, обеспечивая более эффективную поддержку в принятии клинических решений.

- Кроме того, правительственные инициативы и частные инвестиции в инфраструктуру здравоохранения расширяют доступ к современным диагностическим центрам, делая радиологические услуги более доступными. Например, Национальная комиссия здравоохранения Китая запустила программы по модернизации диагностических центров с использованием цифровых радиологических систем, что расширило охват услуг в городах второго и третьего уровня.

- Рост медицинского туризма в таких странах, как Индия и Таиланд, обусловленный доступными и при этом высококачественными услугами диагностической визуализации, еще больше стимулирует рост рынка.

- Растущее число информационных кампаний о ранней диагностике и профилактике побуждает пациентов активно обращаться за услугами визуализационной диагностики. Например, Министерство здравоохранения Японии проводит общенациональные программы скрининга рака с использованием современного радиологического оборудования.

Сдержанность/Вызов

Высокие затраты на оборудование и нехватка квалифицированной рабочей силы.

- Высокие капитальные затраты, необходимые для приобретения современного радиологического оборудования, в сочетании с нехваткой квалифицированных врачей-радиологов и техников, представляют собой серьезную проблему для расширения рынка.

- Например, больницы в небольших городах Индии и Индонезии часто сталкиваются с трудностями в приобретении и обслуживании высокотехнологичных аппаратов МРТ или КТ из-за бюджетных ограничений.

- Для решения этих проблем необходимы инвестиции в программы обучения и экономически эффективные диагностические решения, обеспечивающие доступность и качество обслуживания.

- Кроме того, различия в инфраструктуре здравоохранения в разных странах Азиатско-Тихоокеанского региона ограничивают повсеместное внедрение передовых радиологических услуг. Например, в сельских медицинских центрах Юго-Восточной Азии могут отсутствовать цифровые радиологические системы или возможность телерадиологии, что замедляет проникновение на рынок.

- Преодоление этих проблем посредством развития трудовых ресурсов, доступных решений в области визуализации и государственной поддержки будет иметь решающее значение для устойчивого роста рынка.

- Получение разрешений от регулирующих органов и соблюдение требований к медицинскому оборудованию могут задерживать внедрение новых радиологических приборов. Например, задержки в регистрации новых систем МРТ в Таиланде влияют на сроки их внедрения.

- Затраты на техническое обслуживание и эксплуатацию современного диагностического оборудования остаются высокими, что затрудняет инвестиции для небольших клиник. Например, частные клиники в Индонезии часто используют общие диагностические центры для снижения расходов.

Обзор рынка радиологических услуг в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, процедуре, возрасту пациента, типу излучения, применению и конечным пользователям.

- По типу

В зависимости от типа, рынок радиологических услуг в Азиатско-Тихоокеанском регионе сегментируется на стационарные цифровые радиологические системы и портативные цифровые радиологические системы. Сегмент стационарных цифровых радиологических систем доминировал на рынке, занимая наибольшую долю выручки в 58,7% в 2025 году, благодаря широкому использованию в больницах и крупных диагностических центрах. Стационарные системы обеспечивают изображения высокого разрешения, эффективно обрабатывают большие объемы пациентов и подходят для сложных процедур, таких как КТ и МРТ. Больницы часто предпочитают стационарные системы из-за их надежного оборудования, длительного срока службы и возможности интеграции с передовыми системами PACS (системы архивирования и передачи изображений) для хранения изображений и удаленного доступа. Кроме того, наличие квалифицированных радиологов и специализированной инфраструктуры в городских центрах еще больше способствует доминированию этого сегмента. Сегмент также пользуется популярностью благодаря постоянному техническому обслуживанию, технической поддержке и совместимости с диагностическими инструментами на основе искусственного интеллекта.

Ожидается, что сегмент портативных цифровых радиологических систем продемонстрирует самый быстрый темп роста — 14,8% в период с 2026 по 2033 год, чему способствует растущее внедрение в небольших клиниках, амбулаторных центрах и сельских медицинских учреждениях. Портативные системы обеспечивают мобильность, простоту использования и гибкость для прикроватной визуализации, оказания неотложной помощи и временных установок. Они все чаще используются в ситуациях, когда традиционные стационарные системы нецелесообразны или недоступны, например, в полевых госпиталях или удаленных диагностических центрах. Рост инвестиций в мобильные медицинские пункты и инициативы в области телемедицины еще больше стимулируют спрос на портативные радиологические решения. Доступная цена и быстрое развертывание портативных систем делают их привлекательными для развивающихся рынков. Кроме того, портативные системы часто имеют удобный пользовательский интерфейс, позволяющий эффективно работать с ними специалистам с минимальной подготовкой.

- По процедуре

В зависимости от используемой процедуры рынок сегментируется на традиционную и цифровую радиологию. Сегмент цифровой радиологии доминировал на рынке Азиатско-Тихоокеанского региона, занимая наибольшую долю в 61,3% в 2025 году, благодаря превосходному качеству изображений, более быстрой обработке и снижению радиационного облучения по сравнению с традиционной рентгенографией. Цифровые процедуры пользуются большим спросом в современных больницах и диагностических центрах благодаря возможности анализа с помощью ИИ, телерадиологии и интеграции с электронными медицинскими картами. Больницы получают выгоду от повышения эффективности рабочих процессов, мгновенной доступности изображений и снижения долгосрочных эксплуатационных расходов. Кроме того, цифровая радиология поддерживает облачное хранение данных и удаленные консультации. Этот сегмент также упрощает обмен изображениями и сотрудничество между несколькими учреждениями, повышая скорость и точность диагностики.

Ожидается, что сегмент традиционной радиологии продемонстрирует самый быстрый рост в период с 2026 по 2033 год в полугородских и сельских регионах благодаря экономической эффективности и простоте внедрения там, где цифровая инфраструктура ограничена. Традиционные рентгеновские системы продолжают использоваться в центрах первичной медико-санитарной помощи, небольших клиниках и на развивающихся рынках, которые не могут позволить себе высокотехнологичное цифровое оборудование. Этот сегмент выигрывает от доступности, простоты обслуживания и широкой осведомленности техников, что делает его привлекательным выбором для учреждений с ограниченным бюджетом. Традиционная рентгенография также остается актуальной в экстренных ситуациях. Многие клиники сочетают традиционные и цифровые процедуры для оптимизации рабочего процесса и эффективного управления потоком пациентов.

- В зависимости от возраста пациента

В зависимости от возраста пациентов рынок сегментируется на взрослых и детей. Сегмент взрослых доминировал на рынке Азиатско-Тихоокеанского региона с долей 72,5% в 2025 году, что обусловлено более высокой распространенностью хронических заболеваний, таких как сердечно-сосудистые, опорно-двигательные и онкологические заболевания, среди взрослых. Взрослым, как правило, требуется большее количество диагностических процедур для плановых осмотров, ранней диагностики и последующего лечения. Больницы и диагностические центры отдают приоритет диагностике взрослых из-за ее потенциального дохода и большего потока пациентов. Этот сегмент также выигрывает от государственных программ здравоохранения, направленных на борьбу с заболеваниями у взрослых. Кроме того, взрослым пациентам часто требуется повторное обследование для мониторинга заболеваний, что увеличивает использование радиологических услуг. Передовые протоколы визуализации и анализ с помощью ИИ в основном применяются в диагностике взрослых из-за сложности случаев.

Ожидается, что сегмент педиатрической радиологии продемонстрирует самый быстрый темп роста — 13,5% в период с 2026 по 2033 год, чему способствуют повышение осведомленности о ранней диагностике у детей и расширение доступности диагностического оборудования, адаптированного для детей. Педиатрическая радиология все чаще интегрируется с протоколами с низким уровнем радиации, процедурами без седации и специализированными рабочими процессами для повышения безопасности и комфорта. Государственные инициативы, направленные на проведение скрининга здоровья детей и программ вакцинации, также способствуют росту сегмента. Специализированные педиатрические центры визуализации и больничные отделения способствуют внедрению этого сегмента. Внимание родителей к профилактической медицине стимулирует спрос на раннюю диагностическую визуализацию. В педиатрические радиологические услуги также интегрирован мониторинг на основе искусственного интеллекта для снижения количества ошибок при проведении деликатных процедур визуализации.

- По типу излучения

В зависимости от типа излучения рынок сегментируется на диагностическую и интервенционную радиологию. Сегмент диагностики доминировал на рынке Азиатско-Тихоокеанского региона с долей 65,1% в 2025 году, благодаря своей важной роли в выявлении хронических заболеваний, травм и рака. Диагностические услуги визуализации, включая рентген, КТ, МРТ и УЗИ, широко используются в рутинных обследованиях, профилактических осмотрах и предоперационных оценках. Больницы и диагностические центры предпочитают диагностические процедуры из-за высокого спроса со стороны пациентов и частого повторного проведения визуализационных исследований. Этот сегмент также поддерживает телерадиологию и составление отчетов с помощью ИИ. Высокий уровень внедрения в городских больницах обеспечивает стабильное получение дохода. Кроме того, диагностические процедуры имеют решающее значение для программ скрининга населения.

Ожидается, что сегмент интервенционной радиологии продемонстрирует самый быстрый темп роста — 15,2% в период с 2026 по 2033 год, чему способствует растущее внедрение малоинвазивных процедур, таких как ангиография, биопсия под контролем УЗИ и таргетная терапия. Интервенционная радиология сокращает время восстановления и продолжительность пребывания в больнице, улучшая результаты лечения пациентов. Рост инвестиций в специализированное оборудование, обучение врачей и интеграция с системами навигации на основе искусственного интеллекта способствуют быстрому внедрению этой технологии в регионе. Сегмент набирает обороты в третичных больницах и специализированных центрах. Растущая осведомленность пациентов о малоинвазивных методах лечения также стимулирует спрос. Интервенционные процедуры все чаще используются в кардиологии, онкологии и неврологии.

- По заявлению

В зависимости от области применения рынок сегментирован на кардиологию, онкологию, гинекологию, неврологию, урологию, стоматологию, тазовую и брюшную полость, опорно-двигательный аппарат и другие. Сегмент онкологии доминировал на рынке радиологических услуг Азиатско-Тихоокеанского региона с долей 28,4% в 2025 году, чему способствовали рост заболеваемости раком и острая необходимость в раннем выявлении, диагностике и планировании лечения. Передовые методы визуализации, такие как ПЭТ-КТ, МРТ и цифровая маммография, широко используются в диагностике рака, что усиливает доминирование сегмента. Больницы и специализированные онкологические центры отдают приоритет онкологической визуализации из-за высокого спроса и необходимости постоянного наблюдения. Программы раннего выявления дополнительно увеличивают объемы в этом сегменте. Онкологическая визуализация также поддерживает анализ с использованием ИИ для персонализированной медицины. Рост инвестиций в инфраструктуру онкологической помощи способствует росту сегмента.

Ожидается, что сегмент сердечно-сосудистых заболеваний продемонстрирует самый быстрый темп роста — 16,1% в период с 2026 по 2033 год, чему способствуют растущая распространенность сердечно-сосудистых заболеваний, повышение осведомленности о ранней диагностике и государственные инициативы по скринингу здоровья сердца. Для оценки функции сердца и состояния сосудов все чаще используются передовые методы визуализации, такие как КТ-ангиография и магнитно-резонансная томография сердца. Рост инвестиций в интервенционную кардиологию и платформы визуализации сердца с использованием искусственного интеллекта также способствует этому росту. Спрос на сердечно-сосудистую визуализацию поддерживается амбулаторными клиниками и программами профилактического скрининга. Больницы модернизируют свои диагностические центры для размещения растущего числа пациентов. Ключевыми участниками этого процесса становятся специализированные диагностические центры в области кардиологии.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, амбулаторные центры, диагностические центры и клиники. Сегмент больниц доминировал на рынке радиологических услуг Азиатско-Тихоокеанского региона с долей 52,3% в 2025 году, чему способствовали хорошо развитая инфраструктура, доступность современного оборудования для визуализации и высокий поток пациентов. Больницы часто выступают в качестве центров направления пациентов со сложными случаями и привлекают более широкую базу пациентов, что способствует более высокому уровню использования радиологических услуг. Этот сегмент выигрывает от наличия специализированных радиологических отделений, квалифицированного персонала и интеграции с больничными информационными системами. Больницы также инвестируют в решения для визуализации с использованием искусственного интеллекта и гибридные решения. В городских больницах наблюдается постоянное внедрение новейших технологий визуализации. Высокий поток пациентов обеспечивает стабильные потоки доходов для радиологических услуг.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый темп роста — 14,6% в период с 2026 по 2033 год, чему способствуют растущее число отдельных центров визуализации, растущий спрос на амбулаторные услуги и экономически эффективные диагностические решения. Диагностические центры предоставляют удобные, локализованные услуги визуализации городскому и полугородскому населению. Интеграция систем отчетности с использованием ИИ и цифровых систем учета повышает операционную эффективность и улучшает качество обслуживания пациентов. Эти центры быстро расширяются благодаря доступной стоимости оборудования и сокращению времени ожидания. Развитие партнерских отношений с больницами и поставщиками телемедицинских услуг ускоряет внедрение этих технологий. Пациенты все чаще предпочитают диагностические центры для профилактических осмотров и небольших процедур.

Региональный анализ рынка радиологических услуг в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке радиологических услуг Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 35,4% в 2025 году. Это стало возможным благодаря быстрому расширению инфраструктуры здравоохранения, росту числа пациентов и правительственным инициативам по улучшению диагностических услуг.

- Пациенты и медицинские работники в регионе все чаще отдают приоритет ранней диагностике заболеваний, высококачественной визуализации и диагностическим решениям с использованием искусственного интеллекта, что приводит к широкому внедрению радиологических услуг в больницах и крупных диагностических центрах.

- Высокий спрос дополнительно подкрепляется урбанизацией, ростом располагаемых доходов, повышением осведомленности о профилактической медицине и увеличением медицинского туризма, что делает радиологические услуги важнейшим компонентом современной системы здравоохранения в Азиатско-Тихоокеанском регионе.

Анализ рынка радиологических услуг в Китае

Китай доминировал на рынке радиологических услуг Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 35,4% в 2025 году. Это стало возможным благодаря государственной модернизации инфраструктуры здравоохранения, росту потока пациентов и увеличению инвестиций в системы визуализации с поддержкой искусственного интеллекта. Больницы и крупные диагностические центры в мегаполисах внедряют высокотехнологичные системы КТ, МРТ и ПЭТ-КТ для удовлетворения растущего спроса. Например, государственные программы расширяют охват диагностики в сельской местности с помощью телерадиологии, улучшая доступность специализированных услуг визуализации. Быстрая урбанизация и высокая плотность населения в крупных городах еще больше увеличивают спрос на радиологические процедуры. Акцент Китая на профилактической медицине и лечении хронических заболеваний стимулирует постоянное внедрение передовых радиологических решений. Расширение сотрудничества между больницами и поставщиками технологий визуализации с использованием искусственного интеллекта также способствует росту рынка.

Анализ рынка радиологических услуг в Японии

Рынок радиологических услуг в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой осведомленности пациентов и растущему внедрению систем визуализации с использованием искусственного интеллекта и цифровых технологий. Японский рынок делает акцент на ранней диагностике заболеваний, и больницы и диагностические центры инвестируют в системы ПЭТ-КТ, МРТ и КТ. Интеграция радиологических услуг с больничными информационными системами и телерадиологическими сетями обеспечивает более быструю и точную диагностику. Например, инструменты визуализации на основе ИИ используются для выявления рака и сердечно-сосудистых заболеваний, улучшая клинические результаты. Старение населения Японии стимулирует спрос на более безопасные и простые в использовании решения для визуализации, особенно в амбулаторных и гериатрических учреждениях. Постоянный технологический прогресс и государственная поддержка инициатив в области цифрового здравоохранения еще больше способствуют росту рынка.

Анализ рынка радиологических услуг в Индии

В 2025 году рынок радиологических услуг в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе после Китая, что объясняется быстрой урбанизацией, ростом расходов на здравоохранение и повышением осведомленности о профилактической медицине. Расширение среднего класса и рост частных больниц и диагностических центров стимулируют спрос на передовые методы визуализации. Например, услуги КТ и МРТ с использованием искусственного интеллекта все чаще применяются в городских больницах и центрах третичной медицинской помощи. Государственные инициативы по развитию «умных» больниц и цифровой инфраструктуры здравоохранения способствуют расширению доступа к радиологическим услугам. Кроме того, статус Индии как центра медицинского туризма способствует большому потоку пациентов, обращающихся за диагностическими процедурами. Доступные по цене радиологические решения и присутствие отечественных производителей способствуют более широкому внедрению как в городских, так и в полугородских районах.

Анализ рынка радиологических услуг в Японии

Рынок радиологических услуг в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой осведомленности пациентов и растущему внедрению систем визуализации с использованием искусственного интеллекта и цифровых технологий. Японский рынок делает акцент на ранней диагностике заболеваний, и больницы и диагностические центры инвестируют в системы ПЭТ-КТ, МРТ и КТ. Интеграция радиологических услуг с больничными информационными системами и телерадиологическими сетями обеспечивает более быструю и точную диагностику. Например, инструменты визуализации на основе ИИ используются для выявления рака и сердечно-сосудистых заболеваний, улучшая клинические результаты. Старение населения Японии стимулирует спрос на более безопасные и простые в использовании решения для визуализации, особенно в амбулаторных и гериатрических учреждениях. Постоянный технологический прогресс и государственная поддержка инициатив в области цифрового здравоохранения еще больше способствуют росту рынка.

Доля рынка радиологических услуг в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе отрасль радиологических услуг в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Siemens Healthineers AG (Германия)

- Корпорация FUJIFILM Holdings (Япония)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (Китай)

- Корпорация Shimadzu (Япония)

- Hitachi, Ltd. (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- Carestream Health, Inc. (США)

- Группа компаний Agfa-Gevaert (Бельгия)

- Konica Minolta, Inc. (Япония)

- Esaote SpA (Италия)

- Analogic Corporation (США)

- Varian Medical Systems (США)

- Perlove Medical (Китай)

- United Imaging Healthcare Co., Ltd. (Китай)

- Planmed Oy (Финляндия)

- Ziehm Imaging GmbH (Германия)

- Hologic, Inc. (США)

Какие последние тенденции наблюдаются на рынке радиологических услуг в Азиатско-Тихоокеанском регионе?

- В феврале 2025 года компания AsiaMedic (в партнерстве с Sunway Group) официально открыла новый центр AsiaMedic Sunway Imaging в Новене (Сингапур), занимающий площадь около 6000 квадратных футов и оснащенный передовыми технологиями МРТ и КТ. Это расширение почти вдвое увеличивает возможности AsiaMedic в области визуализации, расширяя доступ к современным диагностическим услугам для пациентов в регионе.

- В январе 2025 года компания Philips представила на 23-м Азиатско-Океанском конгрессе радиологии (AOCR 2025) свою систему КТ 5300 с поддержкой искусственного интеллекта, отличающуюся передовыми рабочими процессами на основе ИИ, а также продвинула магнитно-резонансный томограф с широким диаметром канала 1,5 Тл, работающий без гелия и использующий технологию магнитов «BlueSeal», что потенциально может помочь больницам Азиатско-Тихоокеанского региона повысить точность диагностики, эффективность рабочих процессов и снизить зависимость от дефицитных запасов гелия.

- В декабре 2024 года Сингапурская больница общего профиля (SGH) и компания Philips объявили об открытии первого в своем роде учебного центра МРТ в Сингапуре, целью которого является повышение квалификации рентгенологов из государственных и частных больниц Азиатско-Тихоокеанского региона, что позволит укрепить региональные возможности в области визуализации и стандартизировать высококачественную радиологическую практику.

- В марте 2024 года компания AsiaMedic сообщила о рекордной выручке, объяснив рост расширением услуг диагностической визуализации и радиологии, чему способствовало ранее установленное оборудование МРТ 3.0T и последующие технологические обновления. Это отражает высокий спрос и растущее внедрение передовых методов визуализации среди пациентов и направляющих врачей.

- В августе 2023 года AsiaMedic стал первым центром в Азиатско-Тихоокеанском регионе, установившим магнитно-резонансный томограф SIGNA Hero 3.0T (производства GE HealthCare), обеспечивающий улучшенное качество изображения, более быстрое время сканирования, более широкий диагностический охват и повышенный комфорт для пациентов. Это стало значительным шагом вперед в обеспечении доступа к высокопольной МРТ в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.