Europe Anti Snoring Devices And Snoring Surgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

| 2026 –2033 | |

| USD 781.46 Billion | |

| USD 1,551.40 Billion | |

| % | |

|

Сегментация европейского рынка устройств против храпа и хирургического лечения храпа по типу устройства (оральные устройства, носовые устройства, устройства для контроля положения, подбородочные ремни, устройства для стабилизации языка и устройства для терапии положительным давлением в дыхательных путях на выдохе (EPAP)), хирургической процедуре (лазерная увулопалатопластика, радиочастотная абляция, пиллярная процедура, увулопалатофарингопластика (UPPP), инъекционная снорепластика, укрепление нёба, склеротерапия и другие хирургические процедуры), конечным пользователям (больницы, учреждения здравоохранения на уровне общин, клиники сна, службы домашнего ухода и другие), каналам сбыта (розничная торговля и прямые продажи) - тенденции отрасли и прогноз до 2033 года.

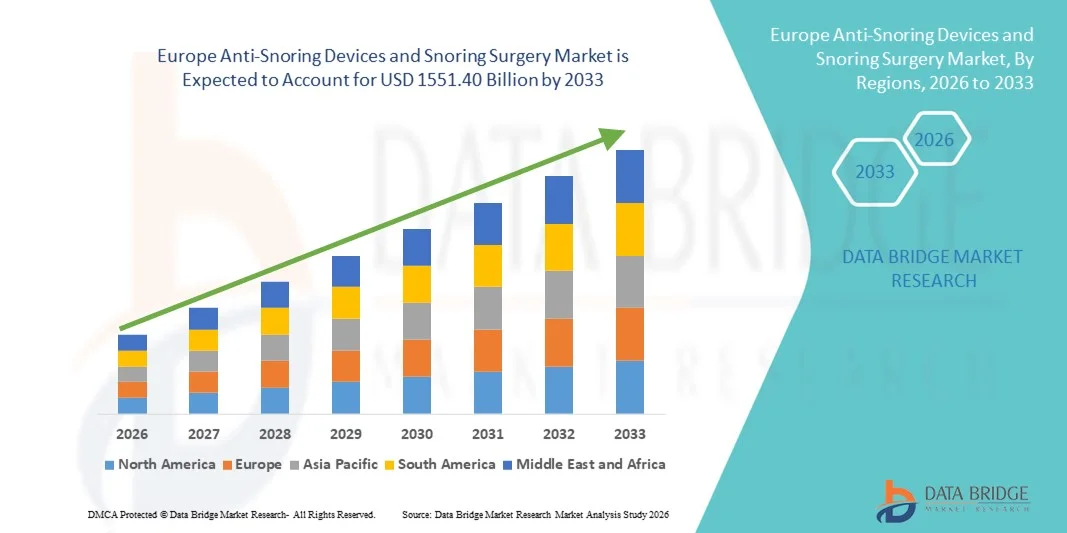

Европейские устройства для борьбы с храпом и размер рынка хирургии храпа

- По данным Data Bridge Market Research Analysis Европейский рынок антихрап-устройств и хирургии храпа был оценен в781,46 млрд долларов США в 2025 годуОжидается, что он достигнет1551,40 млрд долларов к 2033 году, вCAGR 8,95%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью расстройств сна, растущей осведомленностью о рисках для здоровья, связанных с храпом, и растущим внедрением решений для мониторинга сна и терапии на дому.

- Кроме того, достижения в области медицинских устройств, минимально инвазивные операции по храпу и растущее предпочтение неинвазивных, удобных для пользователя устройств против храпа стимулируют спрос, тем самым значительно стимулируя рост рынка устройств против храпа и хирургии храпа.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):781,46 млрд долларов США в 2025 году

- Ожидаемая рыночная стоимость (2033):1551,40 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):8.95%

Европейские устройства против храпа и анализ рынка храпа

- Устройства для борьбы с храпом, включая устройства для улучшения нижней челюсти, назальные расширители и устройства для удержания языка, наряду с минимально инвазивными операциями по храпу, все чаще используются для улучшения качества сна, снижения рисков для здоровья, связанных с апноэ сна, и повышения общего благополучия пациента.

- Растущая распространенность бессонного дыхания, растущее осознание осложнений, связанных с храпом, и спрос на неинвазивную домашнюю терапию стимулируют рост рынка, в то время как технологические достижения в области хирургических процедур и комфорта устройства еще больше ускоряют внедрение.

- Великобритания доминировала на рынке устройств против храпа и храпа с самой большой долей доходов примерно 36,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими располагаемыми доходами и растущим предпочтением пациентов к минимально инвазивным методам лечения.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке устройств для борьбы с храпом и храпом в течение прогнозируемого периода, обеспечивая около 22,5% доходов рынка, чему способствуют растущая осведомленность о нарушениях сна, расширение решений для домашнего здравоохранения и правительственные инициативы, способствующие здоровью сна.

- Сегмент оральных приборов доминировал на крупнейшей доле рынка в 41,8% в 2025 году, чему способствовало их широкое распространение в лечении легкого и умеренного обструктивного апноэ сна и привычного храпа.

Сфера охвата и антихраповые устройства и сегментация рынка хирургии храпа

|

Атрибуты |

Устройства против храпа и хирургия храпа ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские антихраповые устройства и тенденции рынка хирургии храпа

Достижения в минимально инвазивной и персонализированной терапии

- Основной тенденцией на европейском рынке антихраповых устройств и хирургии храпа является растущее внедрение минимально инвазивных методов лечения и персонализированных терапевтических решений, направленных на улучшение комфорта пациента, сокращение времени восстановления и улучшение клинических результатов.

- Например, в ноябре 2023 года Европейское общество оториноларингологии – хирургии головы и шеи выделило результаты многоцентровых исследований, показывающих повышенную удовлетворенность пациентов и снижение послеоперационного дискомфорта после процедур снижения радиочастотной ткани (RFTR) для храпа. Эти результаты подтверждают переход к менее инвазивным хирургическим вмешательствам.

- Пользовательские пероральные приборы, разработанные с использованием цифровых изображений и технологий 3D-моделирования, набирают обороты в качестве вмешательств первой линии для легкого и умеренного храпа, улучшая приверженность пациентов и эффективность.

- Подходы, ориентированные на пациента, которые сочетают диагностическую оценку сна с индивидуальными устройствами, повышают клиническую точность и персонализированное планирование ухода.

- Сотрудничество между клиниками сна, стоматологами и отоларингологами способствует росту интегрированных путей ухода, которые улучшают долгосрочное управление симптомами храпа и апноэ сна.

- Расширенная дистрибуция через онлайн- и специализированные розничные каналы также расширяет доступ к инновационным решениям для устройств по всей Европе.

Европейские устройства против храпа и динамика рынка храпа

водитель

Растущая распространенность расстройств сна и связанных с ними рисков для здоровья

- Растущая частота храпа и связанных с ним нарушений сна, особенно обструктивного апноэ во сне (ОСА), стимулирует спрос как на устройства, так и на варианты хирургического лечения в Европе, поскольку клиницисты и пациенты стремятся снизить связанные с этим риски для здоровья, такие как гипертония и сердечно-сосудистые осложнения.

- Например, в феврале 2024 года данные, представленные Европейским респираторным обществом на его ежегодном конгрессе, показали, что примерно 1 из 5 взрослых в Западной Европе испытывает симптомы храпа или апноэ во сне от умеренной до тяжелой степени, что побудило медицинских работников расширить усилия по скринингу и лечению.

- В ответ клиники сна и амбулаторные учреждения увеличивают свою способность диагностировать и лечить храп, поощряя более широкое использование как неинвазивных устройств, так и минимально инвазивных хирургических процедур.

- Растущие кампании по информированию общественности о здоровье сна и связи между храпом, дневной усталостью и долгосрочными метаболическими расстройствами побуждают к более раннему вмешательству и более высокому вовлечению пациентов.

- Улучшение инфраструктуры здравоохранения и расширение страхового покрытия в ключевых европейских странах поддерживают процедурный доступ и возмещение расходов на терапевтические решения.

- Сочетание растущей клинической потребности и повышения осведомленности среди пациентов и врачей продолжает улучшать общий ландшафт спроса на лечение от храпа.

Сдержанность/вызов

Высокие затраты на лечение, барьеры соответствия и регуляторные барьеры

- Проблемы на европейском рынке антихраповых устройств и хирургии храпа включают высокие первоначальные затраты на премиальные устройства и хирургические процедуры, переменное соответствие пациентов использованию устройств и строгие нормативные требования для одобрения медицинских устройств в соответствии с Регламентом ЕС о медицинских устройствах (MDR).

- Например, в августе 2022 года в отраслевом отчете Европейской комиссии отмечалось, что внедрение соблюдения MDR увеличило затраты на сертификацию для производителей устройств для терапии сна, задерживая запуск продуктов и ограничивая способность небольших компаний конкурировать.

- Нежелание пациента придерживаться ночного использования оральных приборов илиПостоянное положительное давление в дыхательных путях (CPAP)Терапия остается ключевым барьером, который влияет на долгосрочные результаты.

- Излишние расходы на хирургические процедуры или передовые пероральные устройства могут сдерживать чувствительных к цене пациентов, особенно на рынках с ограниченной поддержкой возмещения.

- Непоследовательная политика возмещения расходов в европейских системах здравоохранения также может препятствовать принятию определенных категорий устройств.

- Для решения этих проблем заинтересованные стороны сосредоточены на обучении врачей, программах поддержки пациентов и экономически эффективной разработке продуктов для улучшения соответствия и расширения доступа к ним среди демографических групп.

Европейские устройства для борьбы с храпом и охват рынка хирургии храпа

Рынок сегментирован на основе типа устройства, хирургической процедуры, конечного пользователя и канала распространения.

-

Тип устройства

На основе типа устройства рынок устройств для борьбы с храпом и хирургии храпа сегментирован на пероральные приборы, носовые устройства, устройства контроля положения, ремни для подбородка, устройства для стабилизации языка и устройства для лечения выдыхающего положительного давления в дыхательных путях (EPAP). Сегмент оральных приборов доминировал на крупнейшей доле рынка в 41,8% в 2025 году, чему способствовало их широкое распространение в лечении легкого и умеренного обструктивного апноэ сна и привычного храпа. Устные приборы предпочитаются за их неинвазивный дизайн, простоту использования и способность переставлять челюсть и язык для поддержания проходимости дыхательных путей во время сна. Повышение осведомленности среди пациентов и врачей в сочетании с удобством домашнего использования способствует усыновлению. Устные приборы также являются экономически эффективными альтернативами хирургическим процедурам, способствуя более широкому принятию. Их совместимость с индивидуальными дизайнами, растущее предпочтение персонализированной терапии и минимальные побочные эффекты еще больше увеличивают доход. Медицинские работники все чаще рекомендуют пероральные приборы в качестве терапии первой линии, повышая тарифы на рецепты. Достижения в3D печатьи стоматологическая визуализация улучшают подгонку и комфорт устройства, еще больше укрепляя доминирование на рынке.

Ожидается, что сегмент носовых устройств будет наблюдать самый быстрый CAGR в 19,6% с 2026 по 2033 год, что обусловлено увеличением использования назальных расширителей, полос и добавок CPAP для улучшения воздушного потока и снижения частоты храпа. Устройства Nasal предлагают неинвазивные, простые в использовании решения, которые подходят для домашних медицинских учреждений и пациентов с легким храпом. Повышение осведомленности о нарушении дыхания во сне и наличие удобных, удобных для пользователя носовых терапий являются ключевыми факторами роста. Сегмент также выигрывает от интеграции с цифровыми устройствами мониторинга и телемедицинскими платформами, что позволяет отслеживать соответствие в режиме реального времени. Растущее предпочтение портативных и носимых решений для путешествий или активного образа жизни также поддерживает принятие. Медицинские работники все чаще рекомендуют назальные устройства в качестве дополнительной терапии наряду с оральными приборами или хирургическими вмешательствами. Ожидается, что расширение информационных кампаний и страхового покрытия для устройств повысит спрос. Инновации в гибких материалах и регулируемых конструкциях повышают эффективность, комфорт и соответствие требованиям пациентов.

-

По хирургической процедуре

На основе хирургической процедуры рынок сегментирован на лазерную увулопалатопластику, радиочастотную абляцию, колоночную процедуру, увулопалатофарингопластику (UPPP), инъекционную снорепластику, жесткость неба, склеротерапию и другие хирургические процедуры. Сегмент увулопалатофарингопластики (UPPP) доминировал на крупнейшей доле рынка в 35,7% в 2025 году, чему способствовала его эффективность в лечении тяжелого обструктивного апноэ сна и храпа. UPPP включает удаление или изменение тканей в горле, чтобы расширить дыхательные пути, предлагая долгосрочные результаты для пациентов, не реагирующих на аппаратную терапию. Больницы и специализированные клиники сна часто предпочитают UPPP из-за предсказуемых результатов и высоких показателей клинического успеха. Сегмент выигрывает от увеличения распространенности нарушений сна и растущего признания среди ЛОР-хирургов. Достижения в минимально инвазивных методах и усиленный послеоперационный уход уменьшают осложнения и время восстановления, поддерживая усыновление. Рост спроса в развитых странах и повышение осведомленности пациентов еще больше усиливают доминирование на рынке.

Theрадиочастотная абляцияОжидается, что в сегменте будет наблюдаться самый быстрый CAGR в 18,9% с 2026 по 2033 год, что обусловлено его минимально инвазивным подходом, более коротким временем восстановления и уменьшением послеоперационной боли. Радиочастотные устройства позволяют точно сокращать или реконструировать ткани, что делает их подходящими для пациентов с легкой или умеренной обструкцией дыхательных путей. Хирурги все чаще принимают эту технику из-за ее простоты использования, более низкого профиля риска и способности выполнять под местной анестезией. Растущее предпочтение пациентов амбулаторным процедурам и восстановлению дома поддерживает рост. Увеличение внедрения в клиниках сна и ЛОР-отделениях в сочетании с технологическими усовершенствованиями повышает эффективность лечения. Ожидается, что программы информирования, улучшение охвата возмещением и улучшение послеоперационного мониторинга ускорят принятие. Постоянные инновации в системах доставки энергии и целевых абляционных устройствах способствуют дальнейшему расширению рынка.

-

Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, общественное здравоохранение, клиники сна, домашнее здравоохранение и другие. Сегмент больниц составил самую большую долю рынка в 44,2% в 2025 году из-за их способности выполнять как сложные хирургические процедуры, так и вмешательства на основе устройств. Больницы предлагают доступ к многопрофильным командам, включая специалистов по ЛОР, пульмонологов и экспертов по медицине сна, обеспечивая комплексный уход. Сегмент выигрывает от более высоких объемов процедур, передовой хирургической инфраструктуры и сильного доверия пациентов. Больницы также предоставляют услуги по наблюдению и мониторингу, расширяя использование как устройств, так и операций. Установленные сети больниц и партнерские отношения с производителями медицинских изделий укрепляют цепочки поставок и доступность продукции.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый CAGR в 20,5% с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов к храпу на дому, неинвазивному использованию устройств и удобству. Рост подпитывается растущей осведомленностью о здоровье сна, технологиях удаленного мониторинга пациентов и телемедицинской поддержке. Пациенты все чаще используют пероральные приборы, носовые устройства и устройства для терапии EPAP в домашних условиях, поддерживаемые упрощенными инструкциями и удаленными консультациями. Домашнее здравоохранение снижает расходы, посещения больниц и послеоперационные риски. Интеграция с цифровыми платформами здравоохранения и носимыми мониторами соответствия еще больше ускоряет внедрение. Расширение дистрибуции через онлайн-каналы и прямые продажи пациентам также способствуют быстрому росту.

-

Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован на розничные и прямые продажи. Розничный сегмент доминировал на крупнейшей доле рынка в 47,1% в 2025 году, чему способствовала широкая доступность безрецептурных храповых устройств, оральной техники и носовой продукции. Розничные каналы обеспечивают легкий доступ для потребителей, ищущих неинвазивные, экономически эффективные методы лечения, повышая проникновение на рынок. Сегмент выигрывает от сильного присутствия в аптеках, медицинских магазинах и платформах электронной коммерции. Растущие информационные кампании и рекламные акции продуктов еще больше стимулируют розничные продажи.

Ожидается, что в сегменте прямых продаж самый быстрый CAGR составит 21,2% с 2026 по 2033 год, чему способствуют модели от производителя к потребителю, услуги на основе подписки и онлайн-консультации. Прямые продажи позволяют персонализировать установку устройств, удаленный мониторинг и постоянную поддержку, повышая соответствие и удовлетворенность пациентов. Усыновление также обусловлено интеграцией телемедицины, доставкой на дом индивидуальных пероральных приборов и цифровых платформ заказа. Производители все чаще используют прямые продажи для обучения пациентов и продвижения передовых методов лечения храпа.

Европейские устройства для борьбы с храпом и региональный анализ рынка хирургии храпа

- Согласно прогнозам, европейский рынок антихраповых устройств и хирургии храпа будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о нарушениях сна, растущей распространенности обструктивного апноэ сна (OSA) и растущего внедрения минимально инвазивных методов лечения. Улучшение инфраструктуры здравоохранения в Западной Европе в сочетании с ростом располагаемых доходов способствует внедрению передовых устройств против храпа и хирургических решений.

- В регионе наблюдается значительный рост в больницах, домашних условиях и специализированных ЛОР-клиниках. Растущее предпочтение пациентов неинвазивным, удобным вариантам лечения способствует расширению рынка. Технологические достижения, включая индивидуальные пероральные приборы и хирургические инновации, способствуют повышению эффективности и удовлетворенности пациентов. В Европе также наблюдается рост консультаций по терапии сна на основе телемедицины. Многострановые информационно-пропагандистские кампании и рекомендации врачей способствуют внедрению устройств

- Устройства домашнего использования и носимые решения для мониторинга сна набирают обороты. Клинические рекомендации, способствующие раннему вмешательству и лечению храпа и апноэ сна, способствуют принятию. Рост интереса к профилактическому здравоохранению и управлению образом жизни способствует росту рынка

Устройства против храпа и понимание рынка хирургии храпа

Британский рынок антихраповых устройств и хирургии храпа доминировал в Европе с самой большой долей доходов примерно 36,8% в 2025 году, поддерживаемый передовой инфраструктурой здравоохранения, высокими располагаемыми доходами и растущим предпочтением пациентов к минимально инвазивным методам лечения. Пациенты все чаще выбирают пероральные приборы, альтернативы CPAP и процедуры лазерной увулопалатопластики. Больницы и специализированные ЛОР-клиники инвестируют в современные диагностические и хирургические решения для расстройств сна. Надежная инфраструктура электронной коммерции и розничной торговли Великобритании поддерживает легкий доступ к устройствам для борьбы с храпом домашнего использования. Повышение осведомленности об обструктивном апноэ сна и связанных с ним рисках для здоровья способствует росту рынка. Клиническое принятие доказательной терапии улучшает результаты лечения пациентов. Страховое покрытие и политика возмещения дополнительно обеспечивают доступность. Кампании общественного здравоохранения и профессиональные рекомендации поощряют усыновление. Растет доступность технологически продвинутых устройств, таких как интеллектуальные шины для продвижения нижней челюсти. Телемедицинские консультации по сну набирают обороты. Растущий интерес к профилактическому уходу за сном стимулирует спрос пациентов. Расширение минимально инвазивной хирургии поддерживает общее доминирование на рынке.

Немецкие устройства для борьбы с храпом и понимание рынка хирургии храпа

Ожидается, что рынок антихраповых устройств и хирургии храпа в Германии будет самым быстрорастущим регионом, обеспечивая около 22,5% доходов рынка, чему способствуют растущая осведомленность о нарушениях сна, расширение решений для домашнего здравоохранения и правительственные инициативы, способствующие здоровью сна. Больницы, ЛОР-клиники и поставщики услуг по уходу на дому все чаще используют передовые устройства против храпа и минимально инвазивные хирургические варианты. Пациенты становятся все более осведомленными о долгосрочных рисках для здоровья, связанных с необработанным храпом и ОСА. Государственные программы и схемы медицинского страхования, поддерживающие раннюю диагностику и лечение, способствуют усыновлению. Ориентация Германии на инновации и высококачественное производство медицинских изделий обеспечивает доступность современных решений. Растущее внедрение телемедицины и носимых устройств для мониторинга сна поддерживает быстрый рост рынка. Расширение услуг по уходу на дому и амбулаторной терапии повышает доступность. Профессиональные учебные программы для специалистов ЛОР улучшают использование устройств. Рост располагаемых доходов и предпочтение удобных вариантов лечения способствуют принятию. Технологические инновации, такие как регулируемые мандибулярные устройства, становятся все более предпочтительными. Программы раннего скрининга в городских и полугородских районах способствуют более высокому уровню усыновления.

Европейские устройства против храпа и доля рынка хирургии храпа

Индустрия антихрап-устройств и хирургии храпа в основном возглавляется хорошо известными компаниями, в том числе:

- ResMed (Австралия)

- Philips Respironics (Нидерланды)

- Fisher & Paykel Healthcare (Новая Зеландия)

- Compumedics (Австралия)

- SomnoMed (Австралия)

- EnsoData (США)

- Apnea Sciences (США)

- Apex Medical (Тайвань)

- Panasonic Healthcare (Япония)

- CareFusion (США)

- BMC Medical (Китай)

- DeVilbiss Healthcare (США)

- Drive DeVilbiss Healthcare (США)

- Invacare (США)

- Respicardia (США)

- OrthoApnea (США)

- NightBalance (Нидерланды)

- SomnoHealth (США)

- 3B Medical (США)

- AgVa Healthcare (Индия)

Последние разработки на европейском рынке антихраповых устройств и хирургии храпа

- В феврале 2021 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило устройство против храпа eXciteOSA, разработанное Rotech Healthcare. Это устройство использует электрическую стимуляцию мышц с помощью специально разработанного мундштука для языка, чтобы помочь уменьшить храп, укрепляя мышцы языка, предлагая неинвазивную альтернативу для пациентов с непереносимостью терапии CPAP.

- В мае 2022 года Illusion Aligners представила инновационное пероральное устройство против храпа, предназначенное для комфортного и простого ношения, направленное на снижение храпа и улучшение качества сна для пользователей. Этот продукт поддерживает более широкое внедрение пероральных приборов в домашнем медицинском пространстве.

- В январе 2024 года SnoreLessNow запустила анти-Snore Mouth Guard+ в США после получения разрешения FDA. Устройство позиционирует челюсть вперед, чтобы открыть дыхательные пути и уменьшить храп, расширяя возможности пациента за пределами традиционных CPAP или хирургических процедур.

- В январе 2024 года Airway Management Inc. объявила о доступности своего решения для перорального применения myTAP через партнерство с Sleep Doctor, направленное на помощь потребителям с храпом и обструктивным апноэ сна, которые не соответствуют терапии CPAP.

- В июле 2025 года Signifier Medical Technologies Limited обновила свое устройство eXciteOSA для удовлетворения требований к возмещению CMS (Medicare & Medicaid) в Соединенных Штатах, расширив доступ к терапии для большей популяции пациентов и повысив ее коммерческую жизнеспособность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.