Europe Healthcare It Market

Размер рынка в млрд долларов США

CAGR :

%

USD

114.99 Billion

USD

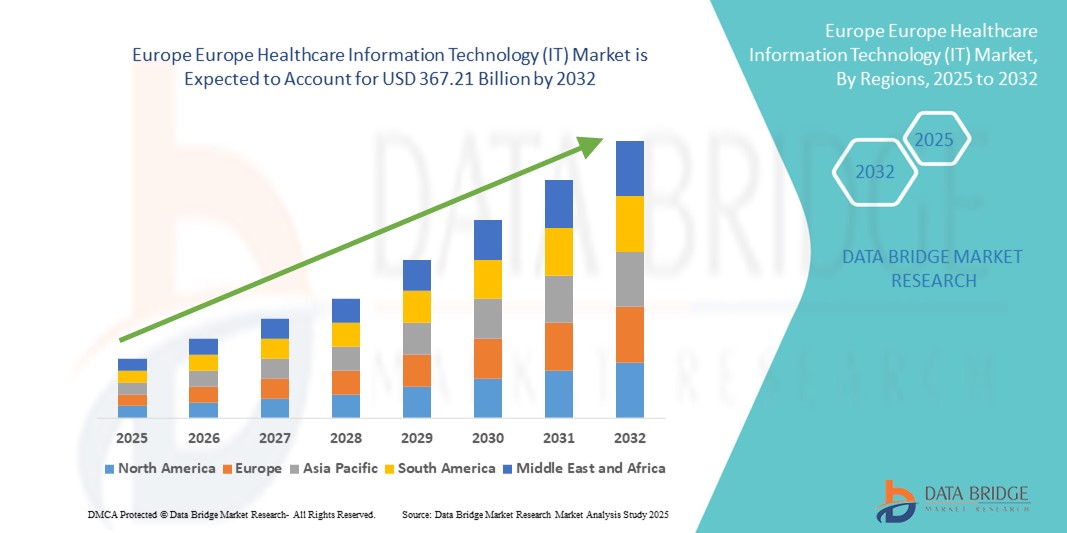

367.21 Billion

2024

2032

USD

114.99 Billion

USD

367.21 Billion

2024

2032

| 2025 –2032 | |

| USD 114.99 Billion | |

| USD 367.21 Billion | |

| % | |

|

Сегментация европейского рынка информационных технологий в здравоохранении (ИТ) по продуктам и услугам (решения для поставщиков медицинских услуг, решения для плательщиков медицинских услуг и услуги аутсорсинга ИТ-услуг в здравоохранении), компонентам (услуги, программное обеспечение и оборудование), способам предоставления услуг (локально и в облаке), конечным пользователям (поставщики и плательщики) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка информационных технологий в здравоохранении (ИТ)

- Объем европейского рынка информационных технологий в здравоохранении (ИТ) в 2024 году оценивался в 114,99 млрд долларов США, а к 2032 году , как ожидается, он достигнет 367,21 млрд долларов США при среднегодовом темпе роста 15,62% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением числа инициатив по цифровой трансформации в здравоохранении, внедрением электронных медицинских карт (ЭМК), расширением телемедицины и растущим спросом на решения в области здравоохранения на основе данных в больницах и клиниках.

- Более того, строгие государственные нормы, стимулирующие цифровизацию здравоохранения, рост инвестиций в ИТ-инфраструктуру здравоохранения и необходимость улучшения результатов лечения пациентов и повышения операционной эффективности способствуют их внедрению. В совокупности эти факторы ускоряют интеграцию передовых ИТ-систем здравоохранения, значительно стимулируя рост рынка.

Анализ европейского рынка информационных технологий в здравоохранении (ИТ)

- ИТ-решения для здравоохранения в Европе включают электронные медицинские карты (ЭМК), телемедицину, системы медицинской информации и инструменты анализа данных, которые необходимы для улучшения результатов лечения пациентов, повышения эффективности работы и соблюдения нормативных требований в больницах и клиниках.

- Растущий спрос обусловлен государственными инициативами по цифровизации здравоохранения, ростом распространенности хронических заболеваний и расширением внедрения телемедицины, ускоренным пандемией COVID-19, что позволяет осуществлять удаленный мониторинг состояния пациентов и предоставлять услуги виртуальной помощи.

- Германия доминировала на европейском рынке информационных технологий в здравоохранении (ИТ) с наибольшей долей выручки в 16,3% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, сильная нормативно-правовая база и значительные инвестиции в интегрированные ИТ в здравоохранении и диагностику на основе ИИ.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке информационных технологий в здравоохранении (ИТ) в течение прогнозируемого периода, чему будут способствовать активизация усилий по цифровизации здравоохранения, программы финансирования ЕС и расширение услуг телемедицины для улучшения доступа к здравоохранению в сельской местности.

- Сегмент решений для поставщиков медицинских услуг доминировал на европейском рынке информационных технологий (ИТ) в здравоохранении с долей 52,8% в 2024 году, что обусловлено широким внедрением электронных медицинских карт, поддержки принятия клинических решений и платформ телемедицины в больницах и клиниках с целью повышения качества ухода за пациентами.

Область применения отчета и сегментация европейского рынка информационных технологий в здравоохранении (ИТ)

|

Атрибуты |

Ключевые аспекты европейского рынка информационных технологий в здравоохранении (ИТ) |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка информационных технологий в здравоохранении (ИТ)

Ускоренное внедрение решений на основе искусственного интеллекта и телемедицины

- Важной и быстрорастущей тенденцией на европейском рынке ИТ-решений для здравоохранения является интеграция технологий искусственного интеллекта (ИИ) и телемедицины , преобразующая диагностику, уход за пациентами и предоставление медицинских услуг в больницах и клиниках.

- Например, в конце 2024 года компания Siemens Healthineers представила инструменты визуализации на базе искусственного интеллекта, которые повышают точность диагностики, а Babylon Health расширила услуги виртуального ухода в Великобритании и Германии, улучшив доступ к удаленным консультациям.

- ИИ обеспечивает прогностическую аналитику , персонализированные планы лечения и автоматизацию административных процессов, в то время как телемедицина облегчает виртуальные визиты, удаленный мониторинг и лечение хронических заболеваний, повышая вовлеченность пациентов и снижая затраты.

- Сочетание искусственного интеллекта, телемедицины и мобильных медицинских приложений обеспечивает непрерывный сбор данных о пациентах и принятие клинических решений в режиме реального времени, способствуя развитию прецизионной медицины и проактивного подхода к лечению.

- Ключевые игроки, такие как Philips и Cerner, разрабатывают платформы на базе искусственного интеллекта, которые интегрируют клинические, операционные и финансовые данные, стимулируя инновации и внедрение среди поставщиков медицинских услуг и плательщиков.

- Растущий спрос пациентов на удобное медицинское обслуживание и повышение уровня цифровой грамотности в здравоохранении как среди поставщиков услуг, так и среди потребителей ускоряют эту тенденцию в европейской экосистеме здравоохранения.

Динамика европейского рынка информационных технологий в здравоохранении (ИТ)

Водитель

Растущий спрос на эффективное предоставление медицинских услуг на основе данных

- Рост числа пациентов, распространенность хронических заболеваний и необходимость сдерживания расходов заставляют поставщиков медицинских услуг внедрять ИТ-решения, которые улучшают координацию лечения, эффективность рабочих процессов и ценностно-ориентированное лечение.

- Например, в марте 2024 года корпорация Cerner запустила усовершенствованную платформу электронных медицинских карт (EHR) для европейских поставщиков медицинских услуг, уделяя особое внимание совместимости и передовой аналитике для поддержки принятия клинических решений.

- Правительственные инициативы и распоряжения по цифровизации здравоохранения и возмещению расходов на телемедицину дополнительно стимулируют рост рынка.

- Поставщики услуг все чаще ищут интегрированные облачные ИТ-системы, которые обеспечивают бесперебойный обмен данными в режиме реального времени между врачами, плательщиками и пациентами для улучшения персонализированного лечения.

- Растущее использование аналитики больших данных для выявления тенденций в здравоохранении и оптимизации распределения ресурсов способствует более эффективному управлению здоровьем населения и экономии средств.

- Повышенное внимание к инструментам взаимодействия с пациентами, включая мобильные медицинские приложения и порталы для пациентов, обуславливает спрос на удобные для пользователя ИТ-платформы для здравоохранения.

Сдержанность/Вызов

Правила конфиденциальности данных и сложности интеграции

- Строгие нормативные рамки, такие как GDPR ЕС, налагают тяжелое бремя соблюдения требований на поставщиков и организации ИТ-решений в сфере здравоохранения, увеличивая эксплуатационные расходы и сложность.

- Опасения по поводу кибербезопасности и конфиденциальности данных пациентов, усугубляемые ростом числа кибератак на инфраструктуру здравоохранения, остаются серьезным препятствием для внедрения

- Например, в начале 2024 года атаки вирусов-вымогателей затронули несколько европейских больниц, нарушив работу ИТ-систем здравоохранения и обслуживание пациентов.

- Технические проблемы интеграции устаревших систем с современными ИТ-платформами затрудняют взаимодействие и текучесть данных.

- Высокие затраты и потребность в ресурсах для модернизации ИТ-инфраструктуры, особенно в небольших медицинских учреждениях, ограничивают широкое внедрение передовых решений.

- Сопротивление изменениям среди медицинских работников и отсутствие адекватной цифровой подготовки создают препятствия для внедрения новых ИТ-технологий в здравоохранении.

- Фрагментация систем здравоохранения и различные стандарты ИТ в европейских странах затрудняют унифицированное развертывание ИТ-систем здравоохранения и обмен данными.

- Ограниченная широкополосная и цифровая инфраструктура в сельских или отдаленных районах препятствует эффективному использованию облачных ИТ-решений в здравоохранении и телемедицине.

Объем европейского рынка информационных технологий в здравоохранении (ИТ)

Рынок сегментирован по признакам продукции и услуг, компонентов, способа доставки и конечных пользователей.

- По продуктам и услугам

По видам продуктов и услуг европейский рынок информационных технологий в здравоохранении сегментируется на решения для поставщиков медицинских услуг, решения для плательщиков медицинских услуг и услуги аутсорсинга HCI. Сегмент решений для поставщиков медицинских услуг доминировал на рынке с наибольшей долей выручки в 52,8% в 2024 году, что обусловлено широким внедрением электронных медицинских карт (ЭМК), систем поддержки принятия клинических решений и телемедицинских платформ в больницах и клиниках с целью улучшения качества медицинской помощи пациентам и оптимизации клинических рабочих процессов.

Ожидается, что сегмент услуг аутсорсинга ИТ-инфраструктуры в течение прогнозируемого периода продемонстрирует самые быстрые темпы роста, чему будет способствовать увеличение числа организаций здравоохранения, передающих на аутсорсинг управление ИТ-инфраструктурой, техническую поддержку и услуги кибербезопасности для снижения затрат и повышения операционной эффективности.

- По компонентам

Европейский рынок информационных технологий (ИТ) в здравоохранении сегментируется по компонентам: программное обеспечение, услуги и оборудование. Сегмент программного обеспечения лидировал на рынке с долей 48,7% в 2024 году благодаря растущему спросу на передовые медицинские приложения, решения для обеспечения совместимости и инструменты предиктивной аналитики, которые позволяют принимать более эффективные клинические и административные решения.

Ожидается, что сегмент услуг покажет самые высокие среднегодовые темпы роста в течение прогнозируемого периода, что обусловлено ростом спроса на консалтинг, системную интеграцию и постоянную ИТ-поддержку, поскольку ИТ-среды здравоохранения становятся все более сложными и технологически продвинутыми.

- По способу доставки

По способу предоставления услуг европейский рынок информационных технологий (ИТ) в здравоохранении сегментируется на локальные и облачные решения. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент облачных решений (56,1%), что обусловлено его масштабируемостью, экономической эффективностью и упрощением услуг удаленной помощи и телемедицины.

Ожидается, что сегмент локальных решений продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода в таких секторах, как государственные больницы и учреждения со строгими требованиями к конфиденциальности и безопасности данных, которые требуют локализованного контроля данных.

- Конечными пользователями

По конечным пользователям европейский рынок информационных технологий в здравоохранении (ИТ) сегментируется на поставщиков и плательщиков. Сегмент поставщиков доминировал с наибольшей долей рынка в 68,4% в 2024 году, поскольку больницы, клиники и диагностические центры являются основными потребителями ИТ-решений в здравоохранении, разработанных для оптимизации клинических рабочих процессов, управления пациентами и соблюдения нормативных требований.

Ожидается, что сегмент плательщиков продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, чему будет способствовать расширение инициатив по цифровой трансформации в страховых компаниях и государственных учреждениях здравоохранения, сосредоточенных на управлении претензиями, выявлении мошенничества и вовлечении участников.

Региональный анализ европейского рынка информационных технологий в здравоохранении (ИТ)

- Германия доминировала на европейском рынке информационных технологий в здравоохранении (ИТ) с наибольшей долей выручки в 16,3% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, сильная нормативно-правовая база и значительные инвестиции в интегрированные ИТ в здравоохранении и диагностику на основе ИИ.

- Нацеленность страны на инновации в сочетании с государственными инициативами по ускорению цифровизации и совместимости здравоохранения способствовала широкому внедрению ИТ-решений в сфере здравоохранения в больницах и клиниках.

- Потребители и поставщики услуг в Германии все больше отдают предпочтение эффективному предоставлению медицинской помощи на основе данных и моделям здравоохранения, основанным на ценностях, поддерживая устойчивый рост в области телемедицины, обмена медицинской информацией и систем поддержки принятия клинических решений на основе искусственного интеллекта.

Обзор рынка ИТ-решений для здравоохранения в Германии

Рынок информационных технологий (ИТ) в здравоохранении Германии занимает доминирующее положение на европейском рынке, достигнув 16,3% выручки в 2024 году благодаря сильной нормативно-правовой базе, государственному финансированию цифровизации здравоохранения и акценту на инновациях и устойчивом развитии. Поставщики медицинских услуг страны активно внедряют диагностические инструменты на основе искусственного интеллекта, совместимые системы электронных медицинских карт (ЭМК) и платформы телемедицины, способствуя эффективному оказанию медицинской помощи. Развитая ИТ-инфраструктура Германии и спрос на решения, обеспечивающие конфиденциальность, также способствуют быстрому внедрению ИТ-технологий в здравоохранении как в государственном, так и в частном секторе.

Обзор рынка ИТ-услуг в сфере здравоохранения в Великобритании

Ожидается, что рынок информационных технологий (ИТ) в здравоохранении Великобритании будет устойчиво расти, чему будут способствовать национальные стратегии цифрового здравоохранения, такие как Долгосрочный план Национальной службы здравоохранения (NHS), в котором особое внимание уделяется широкому внедрению электронных медицинских карт, развитию телемедицины и аналитике данных для управления здоровьем населения. Увеличение государственного финансирования и государственно-частное партнерство стимулируют модернизацию ИТ-инфраструктуры в учреждениях здравоохранения. Растущий спрос пациентов на удаленную помощь и повышенную безопасность данных дополнительно способствует расширению рынка, поскольку поставщики медицинских услуг внедряют облачные решения и инструменты поддержки принятия клинических решений на основе искусственного интеллекта.

Обзор рынка ИТ-технологий в здравоохранении во Франции

Рынок медицинских информационных технологий (ИТ) во Франции переживает заметный рост внедрения ИТ-решений, чему способствуют государственные программы, направленные на цифровую трансформацию и обеспечение совместимости медицинских данных. Интеграция ИТ-решений в здравоохранении с национальными системами медицинского страхования повышает административную эффективность и координацию ухода за пациентами. Рост инвестиций в телемедицину, мобильные медицинские приложения и диагностику на основе искусственного интеллекта позволяет поставщикам медицинских услуг удовлетворять растущие ожидания пациентов в отношении персонализированных и своевременных медицинских услуг.

Обзор рынка информационных технологий в здравоохранении (ИТ) в Польше

Рынок информационных технологий (ИТ) в здравоохранении в Польше становится самым быстрорастущим рынком ИТ в сфере здравоохранения в Восточной Европе, демонстрируя устойчивый рост благодаря масштабным государственным инициативам и значительному финансированию ЕС, направленному на цифровизацию здравоохранения. Страна быстро внедряет электронные медицинские карты (ЭМК), платформы телемедицины и цифровые системы управления пациентами для модернизации инфраструктуры здравоохранения и повышения качества оказания медицинской помощи. Увеличение инвестиций в ИТ-инфраструктуру, а также развитие частных медицинских услуг ускоряют проникновение передовых ИТ-решений в сфере здравоохранения в больницы и клиники. Кроме того, ориентация Польши на операционную совместимость и соблюдение европейских норм защиты данных способствует укреплению доверия и принятию решений поставщиками медицинских услуг.

Доля европейского рынка информационных технологий в здравоохранении (ИТ)

В европейской отрасли информационных технологий в здравоохранении (ИТ) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Oracle Health (США)

- Корпорация Epic Systems (США)

- Allscripts Healthcare Solutions, Inc. (США)

- McKesson Corporation (США)

- Конинклийке Philips NV (Нидерланды)

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- IBM Watson Health (США)

- Корпорация Oracle (США)

- Meditech (США)

- Athenahealth, Inc. (США)

- NextGen Healthcare, Inc. (США)

- Change Healthcare, Inc. (США)

- Optum (США)

- Корпорация NVIDIA (США)

- Philips Medical Systems Nederland BV (Нидерланды)

- Cognizant Technology Solutions (США)

- DXC Technology Company (США)

- ZS Associates (США)

- MEDHOST, Inc. (США)

Каковы последние тенденции на европейском рынке информационных технологий в здравоохранении (ИТ)?

- В августе 2025 года компания Philips объявила о сотрудничестве с Epic Systems для интеграции своих услуг амбулаторного мониторинга и диагностики заболеваний сердца с платформой Aura от Epic. Целью этого партнерства является предоставление комплексного портфеля услуг по лечению заболеваний сердца и улучшение результатов лечения пациентов за счет полной интеграции медицинских данных и передовых методов диагностики.

- В феврале 2025 года Центр цифрового здравоохранения Национальной службы здравоохранения Англии (NHS) запустил вторую группу новаторов, поддерживающих разработку цифровых медицинских решений. Программа направлена на ускорение внедрения цифровых технологий в здравоохранение, уделяя особое внимание улучшению качества ухода за пациентами и повышению операционной эффективности. Эта инициатива отражает стремление NHS к интеграции цифровых инноваций в систему здравоохранения.

- В январе 2025 года исследование выявило интеграцию технологий искусственного интеллекта (ИИ) и блокчейна для повышения безопасности данных и управления ими в системах здравоохранения. Сочетание возможностей обработки данных ИИ и методов безопасных транзакций блокчейна направлено на защиту данных пациентов и оптимизацию медицинских операций. Эта интеграция рассматривается как шаг вперед в решении проблем конфиденциальности данных в сфере здравоохранения.

- В марте 2024 года система электронных медицинских карт (ЭМК) Oracle Health была полностью введена в эксплуатацию в учреждениях неотложной помощи, входящих в Интегрированную систему медицинского обслуживания (ICS) северо-западного Лондона. Внедрение системы предоставляет медицинским работникам доступ к информации о пациентах в режиме реального времени, что способствует принятию обоснованных решений и улучшению координации лечения. Благодаря успешной интеграции ЭМК Oracle Health 12 учреждений неотложной помощи, входящих в Интегрированную систему медицинского обслуживания (ICS) северо-западного Лондона, объединены в единый домен ЭМК, обслуживающий 2,4 миллиона пациентов. Это знаменует собой значительный шаг на пути к развитию инфраструктуры цифрового здравоохранения в регионе.

-

В марте 2024 года компания inHEART, частная компания по производству медицинских устройств, известная своей передовой технологией цифровых двойников сердца на основе искусственного интеллекта, получила разрешение FDA 510(k) на свой программный модуль искусственного интеллекта. Этот новаторский модуль искусственного интеллекта обеспечивает полностью автоматизированную сегментацию КТ-изображений, способствуя быстрому созданию трёхмерных моделей сердца. Это усовершенствование позволяет inHEART быстрее и эффективнее предоставлять свои решения врачам, потенциально улучшая результаты лечения пациентов благодаря передовым методам визуализации сердца.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.