Europe Minimally Invasive Surgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.41 Billion

USD

22.63 Billion

2025

2033

USD

12.41 Billion

USD

22.63 Billion

2025

2033

| 2026 –2033 | |

| USD 12.41 Billion | |

| USD 22.63 Billion | |

| % | |

|

Сегментация европейского рынка малоинвазивной хирургии по типу продукции (хирургические инструменты, системы мониторинга и визуализации, лапароскопические устройства, эндохирургическое оборудование и электрохирургическое оборудование), по применению (гастроинтестинальная хирургия, гинекологическая хирургия, урологическая хирургия, косметическая хирургия, торакальная хирургия, сосудистая хирургия, ортопедия и хирургия позвоночника, бариатрическая хирургия, хирургия молочной железы, кардиохирургия, адреналэктомия, антирефлюксная хирургия, онкологическая хирургия, холецистэктомия, колэктомия, хирургия толстой и прямой кишки, отоларингология и хирургия ожирения), по технологиям (транскатетерная хирургия, лапароскопическая хирургия, невизуальная визуализация и медицинская робототехника), по конечным пользователям (хирургические отделения больниц, амбулаторные пациенты, групповые практики). (и отдельных хирургов) - Тенденции отрасли и прогноз до 2033 года

Размер рынка малоинвазивной хирургии в Европе

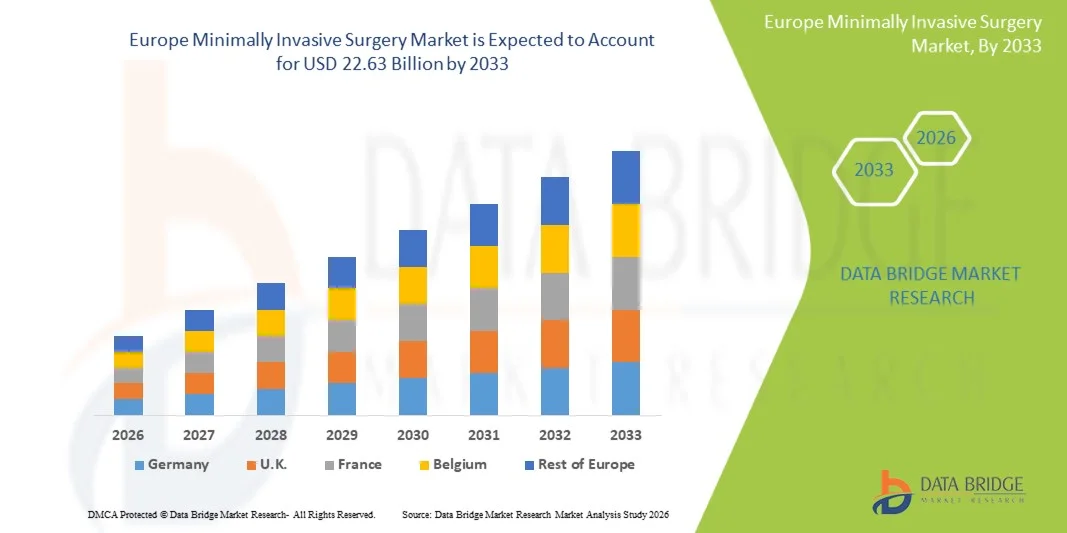

- Объем европейского рынка малоинвазивной хирургии в 2025 году оценивался в 12,41 млрд долларов США и, как ожидается, достигнет 22,63 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением малоинвазивных хирургических методов, технологическим прогрессом в области хирургических инструментов и увеличением спроса на процедуры, сокращающие время восстановления и количество осложнений, в больницах и клиниках по всей Европе.

- Кроме того, растущая осведомленность пациентов о преимуществах малоинвазивных процедур, усовершенствования в технологиях визуализации и лапароскопии, а также инвестиции в инфраструктуру здравоохранения способствуют внедрению этих решений, позиционируя малоинвазивные подходы как предпочтительный выбор для целого ряда хирургических вмешательств и значительно стимулируя рост отрасли.

Анализ рынка малоинвазивной хирургии в Европе

- Малоинвазивные хирургические процедуры (МИС), предполагающие проведение операций через небольшие разрезы с использованием специализированных инструментов и визуализационного контроля, приобретают все большее значение в современном здравоохранении благодаря снижению травматизации пациентов, более быстрому восстановлению и меньшему риску осложнений по сравнению с традиционными открытыми операциями.

- Рост внедрения малоинвазивных методик в первую очередь обусловлен технологическим прогрессом в области лапароскопических, роботизированных и эндоскопических устройств, повышением осведомленности пациентов о преимуществах малоинвазивной хирургии, а также растущим вниманием к улучшению результатов хирургических вмешательств и повышению эффективности работы больниц.

- Германия доминировала на европейском рынке малоинвазивных операций, занимая наибольшую долю выручки в 27,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей медицинского оборудования, а также широкое внедрение роботизированных и лапароскопических процедур в крупных больницах.

- Ожидается, что в прогнозируемый период Польша станет самой быстрорастущей страной на европейском рынке малоинвазивных хирургических вмешательств благодаря расширению доступа к медицинской помощи, росту инвестиций в модернизацию больниц и увеличению числа квалифицированных хирургов.

- Сегмент лапароскопической хирургии доминировал на европейском рынке малоинвазивных операций, занимая 45,8% рынка в 2025 году, благодаря доказанной клинической эффективности, широкому опыту хирургов и универсальности в различных хирургических специальностях.

Обзор отчета и сегментация рынка малоинвазивной хирургии в Европе

|

Атрибуты |

Анализ ключевых тенденций рынка малоинвазивной хирургии в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка малоинвазивной хирургии в Европе

«Прогресс благодаря роботизированной хирургии и хирургии под контролем изображений»

- Значительной и быстро набирающей обороты тенденцией на европейском рынке малоинвазивных операций является растущая интеграция роботизированных систем и передовых технологий визуализации, таких как 3D-лапароскопия и флюороскопия , что повышает точность, снижает количество хирургических ошибок и улучшает результаты лечения пациентов.

- Например, хирургическая система da Vinci Xi позволяет хирургам выполнять сложные операции с меньшими разрезами и большей ловкостью, улучшая послеоперационное восстановление и минимизируя осложнения.

- В малоинвазивной хирургии методы визуального контроля позволяют в режиме реального времени визуализировать ткани и критически важные структуры, что дает хирургам возможность выполнять высокоточные процедуры, снижать интраоперационные риски и адаптировать вмешательства к анатомическим особенностям конкретного пациента.

- Сочетание робототехники и технологий визуализации облегчает проведение малоинвазивных процедур в различных областях медицины, включая урологию, гинекологию и кардиоторакальную хирургию, создавая более стандартизированный и эффективный хирургический процесс.

- Тенденция к созданию интеллектуальных, точных и технологически усовершенствованных хирургических систем меняет ожидания в европейских больницах, стимулирует спрос на передовые решения в области малоинвазивной хирургии и побуждает таких производителей, как Intuitive Surgical и Medtronic, постоянно внедрять инновации в роботизированные и вспомогательные устройства для визуализации.

- Интеграция возможностей телехирургии и дистанционного мониторинга становится тенденцией, позволяющей опытным хирургам дистанционно руководить процедурами или оказывать помощь, что повышает доступность малоинвазивной хирургии в небольших или сельских больницах.

- Миниатюризация инструментов и разработка гибких эндоскопических устройств набирают обороты, позволяя хирургам выполнять сложные процедуры через еще меньшие разрезы, уменьшая травматизацию пациентов и расширяя возможности малоинвазивной хирургии.

Динамика рынка малоинвазивной хирургии в Европе

Водитель

«Растет предпочтение менее инвазивным процедурам и более быстрому восстановлению»

- Растущий спрос на процедуры, которые минимизируют травматизацию пациентов, сокращают время госпитализации и позволяют быстрее вернуться к повседневной жизни, является важным фактором развития европейского рынка малоинвазивных вмешательств.

- Например, в немецких больницах внедряют роботизированные лапароскопические операции для уменьшения послеоперационной боли и осложнений при колоректальных и гинекологических процедурах.

- Пациенты и хирурги все чаще отдают предпочтение малоинвазивной хирургии из-за более низкого уровня осложнений, меньшей кровопотери и меньших рубцов по сравнению с традиционными открытыми операциями, что делает эти процедуры весьма привлекательными.

- Кроме того, расширение сети частных медицинских учреждений и амбулаторных хирургических центров в таких странах, как Франция и Италия, способствует более широкому внедрению решений в области минимально инвазивной хирургии.

- Растущая распространенность хронических заболеваний и старение населения в Европе стимулируют спрос на малоинвазивные методы лечения, позволяющие проводить более безопасные процедуры для групп пациентов высокого риска и одновременно снижать затраты на здравоохранение.

- Увеличение числа государственных инициатив и политики возмещения расходов, поддерживающих малоинвазивные процедуры, побуждают больницы внедрять передовые хирургические технологии.

- Сотрудничество между больницами и производителями медицинского оборудования в рамках клинических испытаний и программ обучения способствует более быстрому внедрению технологий минимально инвазивной хирургии в европейских странах.

Сдержанность/Вызов

«Высокая стоимость современных устройств и высокие требования к обучению».

- Относительно высокая стоимость роботизированного и специализированного малоинвазивного оборудования, а также необходимость обширной подготовки хирургов, представляют собой серьезную проблему для его широкого внедрения на рынке.

- Например, небольшие больницы в Восточной Европе часто сталкиваются с бюджетными ограничениями, которые препятствуют приобретению роботизированных хирургических систем, несмотря на их клинические преимущества.

- Сложность эксплуатации современных устройств для малоинвазивной хирургии требует постоянного обучения и сертификации, что может замедлить их внедрение в учреждениях с ограниченным количеством квалифицированного персонала.

- Кроме того, получение разрешений регулирующих органов и соблюдение требований к современным хирургическим инструментам в ЕС создают дополнительные временные и финансовые затраты для производителей и медицинских учреждений.

- Хотя долгосрочные преимущества информационных систем управления хорошо известны, первоначальные инвестиции и операционные затраты могут отпугивать некоторые организации от быстрого внедрения этих решений.

- Преодоление этих проблем за счет экономически эффективных решений в области медицинских устройств, программ обучения хирургов и благоприятной политики возмещения затрат будет иметь решающее значение для устойчивого роста европейского рынка малоинвазивных операций.

- Недостаточная осведомленность и опыт хирургов в небольших городах могут задерживать внедрение новых малоинвазивных технологий, несмотря на их клинические преимущества.

- Требования к техническому обслуживанию и ремонту современных роботизированных систем увеличивают эксплуатационные расходы и создают логистические проблемы, особенно для больниц с ограниченной инфраструктурой технической поддержки.

Обзор рынка малоинвазивной хирургии в Европе

Рынок сегментирован по типу продукции, областям применения, технологиям и конечным пользователям.

- По типу продукции

В зависимости от типа продукции, европейский рынок малоинвазивной хирургии сегментирован на хирургические инструменты, системы мониторинга и визуализации, лапароскопические устройства, эндохирургическое оборудование и электрохирургическое оборудование . Сегмент лапароскопических устройств доминировал на рынке, занимая наибольшую долю выручки в 45% в 2025 году, благодаря своей универсальности в различных хирургических специальностях, доказанной клинической эффективности и широкому кругу хирургов. Больницы предпочитают лапароскопические устройства из-за их способности выполнять сложные процедуры через небольшие разрезы, что снижает травматичность для пациента, сокращает время восстановления и риск инфекции. Кроме того, широкая доступность программ обучения и осведомленность хирургов еще больше способствуют их дальнейшему доминированию. Лапароскопические устройства также совместимы с роботизированными и системами визуальной навигации, что повышает точность процедур и эффективность рабочего процесса.

Ожидается, что сегмент роботизированных хирургических устройств продемонстрирует самый быстрый темп роста — 19,8% в год в период с 2026 по 2033 год, чему способствует растущее внедрение в передовых больницах Германии, Франции и Великобритании. Роботизированные системы обеспечивают улучшенную ловкость, точность и доступ к труднодоступным анатомическим участкам, что делает их идеальными для сложных процедур. Рост инвестиций производителей в НИОКР в сочетании с растущим предпочтением пациентов к малоинвазивным и точным хирургическим вмешательствам стимулирует расширение рынка. Интеграция искусственного интеллекта, тактильной обратной связи и 3D-визуализации еще больше повышает привлекательность роботизированных устройств, особенно в крупных хирургических центрах.

- По заявлению

В зависимости от области применения рынок сегментирован на следующие направления: хирургия желудочно-кишечного тракта, гинекологическая хирургия, урологическая хирургия, косметическая хирургия, торакальная хирургия, сосудистая хирургия, ортопедия и хирургия позвоночника, бариатрическая хирургия, хирургия молочной железы, кардиохирургия, адреналэктомия, антирефлюксная хирургия, онкологическая хирургия, холецистэктомия, колэктомия, хирургия толстой и прямой кишки, отоларингология и хирургия ожирения. Сегмент гинекологической хирургии доминировал на рынке с долей выручки в 22,7% в 2025 году, что обусловлено увеличением числа лапароскопических гистерэктомий, миомэктомий и лечения эндометриоза. Малоинвазивные гинекологические процедуры снижают послеоперационную боль, продолжительность пребывания в больнице и время восстановления, что особенно важно для женщин репродуктивного возраста. Больницы в Германии, Франции и Италии отдают приоритет малоинвазивным гинекологическим процедурам из-за лучших клинических результатов и более низкого уровня осложнений. Широкое распространение специализированных гинекологических малоинвазивных инструментов также укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент урологической хирургии продемонстрирует самый быстрый темп роста — 20,5% в год в период с 2026 по 2033 год, чему способствует растущее внедрение роботизированных простатэктомий, нефрэктомий и операций на мочеточниках. Увеличение распространенности рака предстательной железы и заболеваний почек в Европе стимулирует спрос на точные, малоинвазивные вмешательства. Урологические процедуры значительно выигрывают от улучшенной визуализации и роботизированного управления, что повышает точность хирургических вмешательств и улучшает результаты лечения пациентов. Расширение сети амбулаторных и дневных урологических центров еще больше стимулирует рост, обеспечивая более быструю смену пациентов и снижение затрат на здравоохранение.

- С помощью технологий

В зависимости от используемых технологий рынок сегментируется на транскатетерную хирургию, лапароскопическую хирургию, неинвазивную визуализацию и медицинскую робототехнику. Сегмент лапароскопической хирургии доминировал на рынке с долей 45,8% в 2025 году благодаря доказанной клинической эффективности, низкому уровню осложнений и широкому распространению в больницах и частных клиниках. Хирурги предпочитают лапароскопию открытым операциям при желудочно-кишечных, гинекологических и бариатрических операциях из-за более быстрого восстановления, меньшей кровопотери и меньших рубцов. Наличие стандартизированных лапароскопических инструментов и обширный опыт хирургов поддерживают его доминирование на рынке. Кроме того, совместимость с роботизированными и системами визуализации повышает эффективность и безопасность процедур.

Ожидается, что сегмент медицинской робототехники продемонстрирует самый быстрый среднегодовой темп роста в 21,2% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в роботизированные платформы, интеграция искусственного интеллекта и хирургическая помощь с использованием визуализации. Роботизированные системы все чаще применяются в урологии, гинекологии и торакальной хирургии для повышения точности и обеспечения малоинвазивного доступа. Повышение осведомленности пациентов о лучших результатах лечения и сокращении продолжительности пребывания в больнице стимулирует внедрение роботизированных систем в медицинских учреждениях. Технологические достижения, такие как тактильная обратная связь, 3D-визуализация и возможности удаленной помощи, еще больше укрепляют перспективы роста.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на хирургические отделения больниц, амбулаторных пациентов, групповые практики и отдельных хирургов. Сегмент хирургических отделений больниц доминировал на рынке с долей выручки в 63% в 2025 году, что обусловлено большим объемом операций, развитой инфраструктурой и наличием специализированных хирургических бригад. Больницы предпочитают малоинвазивные подходы для сокращения продолжительности пребывания пациентов, оптимизации рабочего процесса и улучшения клинических результатов. Государственное и частное финансирование в таких странах, как Германия, Франция и Великобритания, поддерживает внедрение передовых малоинвазивных технологий. Высокий поток пациентов, а также потребности в хирургическом лечении по различным специальностям, делают отделения больниц крупнейшими потребителями устройств и оборудования для малоинвазивной хирургии.

Ожидается, что сегмент амбулаторной хирургии продемонстрирует самый быстрый темп роста — 18,9% в год в период с 2026 по 2033 год, поскольку растущая популярность малоинвазивных процедур в условиях дневного стационара снижает госпитализацию и связанные с ней расходы. Амбулаторные хирургические центры все чаще оснащаются портативными и гибкими системами малоинвазивной хирургии, что позволяет проводить различные процедуры — от ортопедических до косметических. Ключевыми факторами роста являются удобство для пациентов, более быстрое выздоровление и снижение операционных затрат для медицинских учреждений. Рост инвестиций в амбулаторную инфраструктуру и повышение осведомленности пациентов о малоинвазивных методах лечения способствуют быстрому расширению этого сегмента.

Региональный анализ рынка малоинвазивной хирургии в Европе

- Германия доминировала на европейском рынке малоинвазивных операций, занимая наибольшую долю выручки в 27,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей медицинского оборудования, а также широкое внедрение роботизированных и лапароскопических процедур в крупных больницах.

- В Германии пациенты и больницы все чаще отдают предпочтение малоинвазивным процедурам из-за уменьшения послеоперационной боли, сокращения сроков пребывания в стационаре, более быстрого восстановления и более низкого уровня осложнений, особенно в гинекологии, урологии и гастроэнтерологии.

- Широкое распространение этой методики дополнительно поддерживается государственными инициативами, политикой возмещения расходов, высокими затратами на здравоохранение и квалифицированным хирургическим персоналом, что делает малоинвазивную хирургию предпочтительным методом лечения как в государственных, так и в частных больницах.

Анализ рынка малоинвазивной хирургии в Германии

Немецкий рынок малоинвазивной хирургии доминировал в Европе, занимая наибольшую долю выручки в 27,5% к 2025 году, чему способствовали развитая инфраструктура здравоохранения, сильная государственная поддержка и широкое внедрение роботизированных и лапароскопических процедур. Больницы и хирургические центры отдают приоритет малоинвазивной хирургии для уменьшения послеоперационной боли, ускорения восстановления и улучшения результатов лечения пациентов в гинекологии, урологии и колоректальной хирургии. Кроме того, акцент Германии на медицинских инновациях, программах подготовки хирургов и присутствие ведущих производителей оборудования способствуют широкому внедрению. Интеграция систем визуального контроля и робототехники еще больше повышает точность, эффективность и оптимизирует рабочие процессы в немецких медицинских учреждениях.

Анализ рынка малоинвазивной хирургии во Франции

Ожидается, что рынок малоинвазивной хирургии во Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее предпочтение пациентов амбулаторным и дневным стационарам, расширение больничной инфраструктуры и активное внедрение лапароскопических и роботизированных операций. Французские больницы отдают приоритет малоинвазивной хирургии из-за сокращения продолжительности пребывания в стационаре и снижения частоты осложнений, особенно при бариатрических, гастроинтестинальных и гинекологических операциях. Государственная поддержка, политика возмещения расходов и постоянные инвестиции в современные хирургические технологии также способствуют росту рынка. Растущее внимание к комфорту пациентов и более быстрому выздоровлению стимулирует интеграцию малоинвазивной хирургии как в государственных, так и в частных медицинских учреждениях.

Анализ рынка малоинвазивной хирургии в Великобритании

Ожидается, что рынок малоинвазивной хирургии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на малоинвазивные решения в ортопедических, гастроэнтерологических и урологических процедурах. Больницы и частные хирургические центры все чаще внедряют роботизированные и лапароскопические процедуры для улучшения клинических результатов, снижения послеоперационных осложнений и сокращения продолжительности пребывания в больнице. Развитая инфраструктура здравоохранения Великобритании, квалифицированная рабочая сила и осведомленность пациентов о преимуществах малоинвазивной хирургии способствуют быстрому внедрению. Кроме того, растет интеграция решений малоинвазивной хирургии как в плановые, так и в экстренные процедуры, с акцентом на эффективность и пациентоориентированный подход.

Анализ рынка малоинвазивной хирургии в Польше

Ожидается, что рынок малоинвазивной хирургии в Польше продемонстрирует самый быстрый рост в Европе в течение прогнозируемого периода, чему способствуют расширение доступа к медицинской помощи, увеличение инвестиций в модернизацию больниц и растущее число квалифицированных хирургов. Больницы и клиники постепенно внедряют лапароскопические и роботизированные процедуры для улучшения результатов операций и сокращения времени восстановления пациентов. Повышение осведомленности пациентов о преимуществах малоинвазивной хирургии, государственные инициативы в области здравоохранения и партнерство с производителями медицинского оборудования ускоряют ее внедрение. Экономически эффективные решения в области малоинвазивной хирургии и создание амбулаторных хирургических центров также способствуют росту рынка в Польше.

Доля рынка малоинвазивной хирургии в Европе

В Европе отрасль малоинвазивной хирургии в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Корпорация «Олимпус» (Япония)

- Siemens Healthineers AG (Германия)

- GE Healthcare (США)

- Эбботт (США)

- Интуитивная хирургия (США)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet (США)

- Бостонская научная корпорация (США)

- Кук (США)

- B. Braun SE (Германия)

- Корпорация CONMED (США)

- Karl Storz SE & Co. KG (Германия)

- Renishaw plc (Великобритания)

- Дистальмодж (Швейцария)

- CMR Surgical (Великобритания)

- Think Surgical (США)

Какие последние тенденции наблюдаются на европейском рынке малоинвазивной хирургии?

- В июле 2025 года компания Medtronic получила сертификат соответствия CE для своей технологии герметизации сосудов LigaSure™ RAS на роботизированной хирургической системе Hugo™, что расширило ее возможности в области малоинвазивных гинекологических, общих и урологических процедур по всей Европе и ознаменовало значительный прогресс в области роботизированного хирургического инструментария.

- В июле 2025 года хирургическая система da Vinci 5 от компании Intuitive получила маркировку CE для использования в Европе, что позволило применять ее для малоинвазивных эндоскопических процедур у взрослых и детей в абдоминально-тазовой, урологической, гинекологической и торакоскопической хирургии, представляя собой значительное обновление роботизированной хирургии, доступной в регионе.

- В январе 2024 года хирургическая система da Vinci Single‑Port (SP) компании Intuitive получила маркировку CE для использования в Европе при проведении ряда сложных малоинвазивных процедур, включая эндоскопические и трансанальные операции на толстой кишке, что расширяет хирургические возможности и снижает инвазивность для пациентов.

- В июне 2023 года компания IMPLANET представила в Европе свою линейку MIS — новую малоинвазивную систему позиционирования педикулярных винтов для ортопедических операций на позвоночнике, предоставляющую хирургам передовые инструменты, которые уменьшают травматизацию тканей и улучшают восстановление по сравнению с традиционной открытой операцией на позвоночнике.

- В октябре 2021 года система роботизированной хирургии Medtronic Hugo™ получила европейскую маркировку CE, что позволило больницам по всему континенту устанавливать и использовать модульную роботизированную платформу для малоинвазивных урологических и гинекологических операций, значительно расширив доступ к роботизированной хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.