Europe Musculoskeletal Msk Disease Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.66 Billion

USD

8.25 Billion

2024

2032

USD

1.66 Billion

USD

8.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.66 Billion | |

| USD 8.25 Billion | |

| % | |

|

Сегментация европейского рынка услуг по лечению заболеваний опорно-двигательного аппарата (MSK) по типу (цифровая система биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие), технологии (технология точного движения, технология компьютерного зрения и другие), типу интеграции (телефон, планшет, компьютер и другие), модальности (виртуальная терапия, очная терапия, индивидуальная/персонализированная терапия и другие), применению (предоперационные и послеоперационные приложения), популяции пациентов (педиатрия, взрослые и гериатрия), конечному пользователю (больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK)

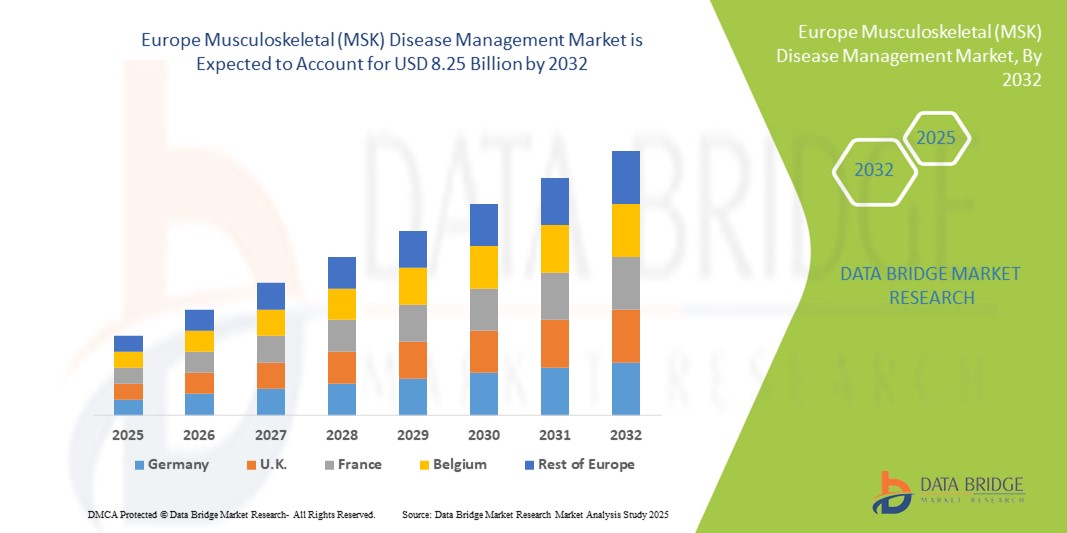

- Объем европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK) в 2024 году оценивался в 1,66 млрд долларов США и, как ожидается , достигнет 8,25 млрд долларов США к 2032 году при среднегодовом темпе роста 22,2% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата, достижениями в области цифровых медицинских технологий и растущим спросом на персонализированные решения в области ухода, что способствует принятию комплексных стратегий лечения заболеваний опорно-двигательного аппарата.

- Кроме того, старение населения и растущая осведомлённость о профилактическом и послеоперационном уходе делают решения по лечению заболеваний опорно-двигательного аппарата критически важным компонентом здравоохранения в Европе. Эти факторы ускоряют внедрение цифровых и комплексных подходов к лечению, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения заболеваний опорно-двигательного аппарата в Европе

- Решения для лечения заболеваний опорно-двигательного аппарата (ОДА), включая цифровые системы биологической обратной связи, цифровые приложения, ориентированные на опорно-двигательный аппарат, и комплексные решения для реабилитации, становятся все более важными компонентами современных систем здравоохранения в Европе благодаря их способности улучшать результаты лечения пациентов, поддерживать удаленный мониторинг и интегрироваться с платформами телемедицины.

- Растущий спрос на лечение заболеваний опорно-двигательного аппарата обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, растущей осведомленностью о профилактическом и послеоперационном уходе, а также предпочтением персонализированных, ориентированных на пациента подходов к терапии.

- Германия доминировала на европейском рынке лечения заболеваний опорно-двигательного аппарата (MSK) с наибольшей долей выручки в 28,9% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка, а также значительным внедрением программ цифровой терапии и реабилитации, обусловленным инновациями как от известных медицинских компаний, так и от специализированных стартапов.

- Ожидается, что Франция станет страной с самыми быстрыми темпами роста на европейском рынке лечения заболеваний опорно-двигательного аппарата (MSK) в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, увеличению численности пожилых людей и повышению доступности комплексных цифровых медицинских решений.

- Сегмент цифровых приложений, ориентированных на опорно-двигательный аппарат, доминировал на европейском рынке лечения заболеваний опорно-двигательного аппарата (MSK) с долей рынка 36,1% в 2024 году благодаря своей эффективности в улучшении мобильности, поддержке виртуальной терапии и интеграции с такими устройствами, как смартфоны и планшеты, для постоянного взаимодействия с пациентами.

Область применения отчета и сегментация европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK)

|

Атрибуты |

Ключевые данные о рынке лечения заболеваний опорно-двигательного аппарата (MSK) в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK)

Интеграция решений цифровой и дистанционной терапии

- Значительной и набирающей обороты тенденцией на европейском рынке лечения заболеваний опорно-двигательного аппарата является растущее внедрение платформ цифровой терапии, включая приложения, ориентированные на опорно-двигательный аппарат, и цифровые системы биологической обратной связи, которые повышают вовлеченность пациентов, приверженность лечению и мониторинг в режиме реального времени.

- Например, цифровая программа MSK от Hinge Health объединяет удаленное отслеживание упражнений и индивидуальные планы терапии, позволяя пациентам следовать предписанным процедурам из дома, в то время как врачи отслеживают прогресс виртуально.

- Интеграция технологий компьютерного зрения и точного движения позволяет точно оценивать движения пациента, обеспечивая автоматическую обратную связь, отслеживание прогресса и персонализированную корректировку упражнений, улучшая результаты терапии и удовлетворенность пациентов.

- Интеграция с мобильными и планшетными платформами обеспечивает бесперебойную связь между пациентами и поставщиками медицинских услуг, позволяя централизованно управлять сеансами терапии, отслеживать прогресс и проводить виртуальные консультации.

- Эта тенденция к интеллектуальному, сетевому и ориентированному на пациента управлению опорно-двигательным аппаратом меняет ожидания от реабилитации, побуждая такие компании, как Sword Health, разрабатывать комплексные решения, сочетающие цифровые приложения, носимые датчики и виртуальное обучение.

- Спрос на решения для управления заболеваниями опорно-двигательного аппарата, которые используют удаленный мониторинг, цифровые рекомендации и персонализированную обратную связь, стремительно растет по всей Европе, особенно в странах с развитой инфраструктурой здравоохранения и инициативами в области цифрового здравоохранения.

Динамика рынка лечения заболеваний опорно-двигательного аппарата в Европе

Водитель

Рост распространенности заболеваний опорно-двигательного аппарата и внедрение цифровых технологий

- Рост заболеваемости заболеваниями опорно-двигательного аппарата среди взрослых и пожилых людей в сочетании с ускоренным внедрением цифровых медицинских платформ является ключевым фактором развития европейского рынка лечения заболеваний опорно-двигательного аппарата.

- Например, компания Kaia Health запустила программы виртуальной терапии в Германии и Великобритании, предоставляя пациентам доступ к контролируемым реабилитационным упражнениям и отслеживанию прогресса в режиме реального времени из дома, что повышает приверженность лечению и улучшает результаты.

- По мере роста осведомленности о профилактической помощи, послеоперационной реабилитации и лечении хронической боли значительно увеличивается спрос на решения, предлагающие удаленный мониторинг, индивидуальные планы терапии и вовлечение пациентов.

- Более того, стремление систем здравоохранения к внедрению телемедицины и интеграции цифровой терапии делает лечение заболеваний опорно-двигательного аппарата неотъемлемой частью как стационарного, так и домашнего ухода.

- Персонализированные решения по уходу, такие как индивидуальные планы терапии для пожилых людей и взрослых, а также интеграция со смартфонами и планшетами, способствуют их внедрению в клинических условиях и в условиях домашнего ухода.

Сдержанность/Вызов

Высокая стоимость передовых цифровых решений и нормативные препятствия

- Относительно высокие первоначальные инвестиции, необходимые для современных цифровых систем управления опорно-двигательным аппаратом и платформ контроля, создают проблему для их широкого внедрения на всех европейских рынках.

- Например, небольшие клиники или реабилитационные центры во Франции и Италии могут воздержаться от внедрения комплексных цифровых систем биологической обратной связи из-за проблем со стоимостью и бюджетных ограничений.

- Соблюдение правил здравоохранения и законов о конфиденциальности данных, включая GDPR, усложняет внедрение и интеграцию данных пациентов на различных устройствах и платформах.

- Хотя цифровые решения для опорно-двигательного аппарата обеспечивают превосходный мониторинг и результаты, ограниченная осведомленность и нехватка обученного персонала для работы с такими системами могут препятствовать их внедрению, особенно в небольших медицинских учреждениях.

- Некоторые ортопедические заболевания поддаются лечению, а некоторые на данный момент неизлечимы, но их можно лечить, чтобы уменьшить боль и улучшить качество жизни. Точная диагностика и целенаправленное лечение могут помочь уменьшить проблемы даже при прогрессировании заболевания без лечения. Рекомендации по лечению зависят от типа и тяжести вашего заболевания. Лечение варьируется от RICE (покой, лёд, компрессия и приподнятое положение) до серьёзного хирургического вмешательства.

- Решение этих проблем посредством экономически эффективных решений, нормативного руководства и программ обучения для поставщиков медицинских услуг будет иметь решающее значение для поддержания долгосрочного роста и внедрения по всей Европе.

Европейский рынок лечения заболеваний опорно-двигательного аппарата (MSK)

Рынок сегментирован по типу, технологии, типу интеграции, модальности, применению, популяции пациентов и конечному пользователю.

- По типу

Европейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется по типу на системы цифровой биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие. Сегмент цифровых приложений для опорно-двигательного аппарата доминировал на рынке с наибольшей долей выручки в 36,1% в 2024 году. Это доминирование обусловлено простотой доступа к приложениям, удобством и возможностью предоставления персонализированных программ упражнений и удаленного мониторинга. Пациенты и врачи предпочитают эти приложения для непрерывного отслеживания подвижности и приверженности терапии. Интеграция с носимыми устройствами позволяет получать обратную связь в режиме реального времени и проводить виртуальные консультации, повышая вовлеченность. Цифровые приложения также широко используются как в предоперационной, так и в послеоперационной период. Растущее внедрение услуг телемедицины в Европе еще больше укрепляет лидерство этого сегмента на рынке.

Ожидается, что сегмент цифровых систем биологической обратной связи будет демонстрировать самый быстрый рост со среднегодовым темпом роста 18,7% в период с 2025 по 2033 год, обусловленным достижениями в области технологий точной коррекции движений и компьютерного зрения. Системы биологической обратной связи обеспечивают коррекцию движений пациента в режиме реального времени, сокращая время восстановления и улучшая результаты терапии. Больницы, клиники и учреждения по уходу на дому все чаще внедряют эти системы. Эти системы особенно эффективны для послеоперационной реабилитации и лечения хронических заболеваний опорно-двигательного аппарата. Их интеграция с цифровыми приложениями обеспечивает бесперебойный мониторинг и разработку планов адаптивной терапии. Пациенты также получают преимущества от интерактивных рекомендаций, функций геймификации и удаленного контроля со стороны врача.

- По технологии

Европейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется на основе технологий точного движения, технологий компьютерного зрения и других технологий. Сегмент технологий точного движения доминировал на рынке в 2024 году благодаря своей способности обеспечивать точное отслеживание углов суставов, выявлять отклонения и контролировать движения пациента. Эта точность повышает эффективность программ реабилитации, минимизируя риск травм. Больницы и реабилитационные центры в Германии и Великобритании все чаще внедряют эти технологии. Интеграция с цифровыми приложениями позволяет врачам удаленно контролировать соблюдение режима лечения и прогресс. Технология точного движения широко применяется как в сеансах виртуальной, так и очной терапии. Ее внедрение в пред- и послеоперационный уход улучшает результаты восстановления пациентов.

Ожидается, что сегмент технологий компьютерного зрения продемонстрирует самый быстрый рост в прогнозируемый период. Благодаря видеоанализу на базе искусственного интеллекта, компьютерное зрение позволяет автоматически оценивать физические нагрузки пациента без дополнительных датчиков . Пациенты получают рекомендации и корректирующую обратную связь в режиме реального времени во время сеансов терапии, что повышает вовлеченность и точность. Эта технология особенно полезна в программах домашней и виртуальной терапии. Такие страны, как Франция, Италия и Испания, быстро внедряют компьютерное зрение благодаря инициативам в области цифрового здравоохранения и поддержке телереабилитации. Интеграция с планшетами и смартфонами обеспечивает удобство и простоту использования. Компьютерное зрение также позволяет разрабатывать адаптивные и персонализированные планы терапии, учитывающие состояние пациента.

- По типу интеграции

По типу интеграции европейский рынок средств для лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется на телефоны, планшеты, компьютеры и другие устройства. Сегмент телефонов доминировал в 2024 году благодаря широкому использованию смартфонов, позволяющих пациентам получать доступ к программам лечения, отслеживать прогресс и удобно общаться с врачами. Интеграция с мобильными устройствами улучшает соблюдение планов лечения и обеспечивает обратную связь в режиме реального времени. Большинство цифровых приложений и систем биологической обратной связи оптимизированы для использования со смартфонами. Пациенты выигрывают от портативности и простоты использования как дома, так и в клинических условиях. Телефоны также позволяют интегрировать носимые датчики для непрерывного мониторинга. Этот сегмент остается доминирующим благодаря своей доступности для различных групп пациентов.

Ожидается, что сегмент планшетов продемонстрирует самый быстрый рост в прогнозируемый период. Планшеты обеспечивают больший дисплей, интерактивный интерфейс и улучшенную визуализацию упражнений, что особенно полезно для пожилых пациентов. Клиники и реабилитационные центры используют планшеты для проведения структурированных сеансов терапии и виртуального сопровождения. Интеграция с цифровыми приложениями обеспечивает детальное отслеживание прогресса и геймификацию. Планшеты повышают вовлеченность пациентов в пред- и послеоперационный период. Такие страны, как Германия, Франция и Великобритания, инвестируют в решения для терапии опорно-двигательного аппарата на основе планшетов. Планшеты также поддерживают удаленное наблюдение со стороны врачей, что улучшает результаты лечения.

- По модальности

Европейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется по принципу модальности на виртуальную терапию, очную терапию, индивидуализированную/персонализированную терапию и другие. Сегмент виртуальной терапии доминировал в 2024 году благодаря своей гибкости, возможности предоставления удалённой помощи и растущему признанию услуг телереабилитации. Виртуальная терапия позволяет разрабатывать структурированные программы упражнений под удалённым наблюдением врача. Врачи контролируют соблюдение предписаний, отслеживают прогресс и корректируют терапию в режиме реального времени. Пандемия COVID-19 ускорила внедрение этой технологии в Германии, Франции и Великобритании. Виртуальные сеансы сокращают время в пути, расходы и повышают приверженность пациентов лечению. Интеграция с цифровыми приложениями повышает вовлечённость пациентов и улучшает долгосрочные результаты.

Ожидается, что сегмент персонализированной терапии будет демонстрировать самый быстрый рост в период с 2025 по 2033 год. Персонализированная терапия использует данные из приложений и систем биологической обратной связи для адаптации упражнений к индивидуальным потребностям пациента. Она высокоэффективна при послеоперационном восстановлении и хронических заболеваниях опорно-двигательного аппарата. Интеграция с технологиями точного движения и компьютерного зрения позволяет адаптировать терапию. Такие страны, как Италия и Испания, всё чаще внедряют персонализированные решения. Врачи могут удалённо отслеживать прогресс и корректировать планы лечения. Персонализированная терапия улучшает результаты, повышает удовлетворенность и приверженность пациентов.

- По применению

Европейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется по области применения на предоперационном и послеоперационном этапе. В 2024 году сегмент постоперационного применения доминировал благодаря высокому спросу на реабилитацию после ортопедических операций, эндопротезирования суставов и травм опорно-двигательного аппарата. Послеоперационная терапия восстанавливает подвижность, уменьшает боль и предотвращает осложнения. Цифровые решения обеспечивают удалённый мониторинг, руководство и виртуальные консультации. Больницы и реабилитационные центры используют эти приложения для оптимизации ресурсов и улучшения результатов. Интеграция с носимыми устройствами и приложениями обеспечивает непрерывный мониторинг. Высокий уровень внедрения наблюдается в таких странах, как Германия, Франция и Великобритания.

Ожидается, что сегмент предоперационных приложений продемонстрирует самый быстрый рост в прогнозируемый период. Предоперационная реабилитация укрепляет мышцы и улучшает подвижность перед операцией, сокращая время послеоперационного восстановления. Цифровые системы и приложения биологической обратной связи предоставляют структурированные программы упражнений. Такие страны, как Германия, Франция и Италия, внедряют программы предоперационной реабилитации с использованием технологий. Интеграция с планшетами и телефонами повышает доступность. Врачи могут отслеживать готовность пациента и оптимизировать результаты операции. Предоперационные приложения всё чаще признаются важнейшим компонентом комплексного ухода за опорно-двигательным аппаратом.

- По численности пациентов

Европейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется по численности пациентов на педиатрию, взрослых и гериатрическую группу. В 2024 году сегмент «Взрослые» доминировал благодаря высокой распространенности заболеваний опорно-двигательного аппарата, производственных травм и хронических заболеваний в этой группе. Взрослые активно используют цифровые приложения и решения для реабилитации. Удаленный мониторинг и виртуальная терапия повышают приверженность лечению и улучшают результаты. Интеграция с телефонами и планшетами способствует постоянному взаимодействию. Клиники и больницы используют программы, ориентированные на взрослых, для пред- и послеоперационного ухода. На этот сегмент приходится наибольшая доля выручки благодаря широкой применимости.

Ожидается, что сегмент гериатрии будет демонстрировать самые высокие темпы роста в период с 2025 по 2033 год, что обусловлено старением населения Европы и ростом заболеваемости возрастными заболеваниями опорно-двигательного аппарата. Гериатрические пациенты получают преимущества от простых в использовании цифровых систем биологической обратной связи и программ виртуальной терапии. Интеграция с планшетами и телефонами обеспечивает удобство использования. Удалённый мониторинг позволяет врачам отслеживать прогресс и предотвращать осложнения. Такие страны, как Италия, Испания и Великобритания, лидируют по уровню внедрения. Спрос на решения для домашней терапии стремительно растёт.

- Конечным пользователем

Европейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) по принципу конечного пользователя сегментируется на больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие. Сегмент «Больницы и клиники» доминировал в 2024 году благодаря развитой инфраструктуре, специализированным командам и широкому внедрению цифровых решений для ОДА. Больницы используют приложения и системы биологической обратной связи для стационарного и амбулаторного лечения. Врачи удаленно отслеживают соблюдение режима лечения, прогресс и результаты. Интеграция с носимыми устройствами и планшетами повышает эффективность терапии. Лидерами внедрения являются такие страны, как Германия, Франция и Великобритания. Этот сегмент остается доминирующим благодаря развитой инфраструктуре и экспертным знаниям.

Ожидается, что сегмент услуг виртуального/домашнего медицинского обслуживания будет демонстрировать самые быстрые темпы роста в период с 2025 по 2033 год. Реабилитация на дому позволяет пациентам получать терапию удаленно, что повышает удобство и приверженность пациентов лечению. Интеграция с телефонами, планшетами и приложениями облегчает мониторинг и руководство. Внедрение телереабилитации растет в Европе, особенно в Германии, Франции и Великобритании. Услуги домашнего ухода сокращают количество посещений больниц, сохраняя при этом высокое качество лечения. Заинтересованные стороны инвестируют в платформы виртуального ухода для удовлетворения растущего спроса.

Региональный анализ европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK)

- Германия доминировала на европейском рынке лечения заболеваний опорно-двигательного аппарата (MSK) с наибольшей долей выручки в 28,9% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка, а также значительным внедрением программ цифровой терапии и реабилитации, обусловленным инновациями как от известных медицинских компаний, так и от специализированных стартапов.

- Пациенты и врачи в регионе высоко ценят решения, которые обеспечивают удаленный мониторинг, персонализированные программы терапии и интеграцию с цифровыми приложениями и носимыми устройствами, повышая приверженность лечению и его результаты.

- Широкое внедрение решений для управления заболеваниями опорно-двигательного аппарата в Германии обусловлено технологически развитым населением, государственными инициативами по развитию телемедицины и высокими расходами на здравоохранение. Эти факторы делают решения для управления заболеваниями опорно-двигательного аппарата предпочтительным выбором в больницах, клиниках и учреждениях по уходу на дому.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Германии

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (MSK) в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и растущей осведомленностью о цифровой терапии. Больницы, реабилитационные центры и поставщики услуг виртуальной помощи все чаще внедряют приложения, ориентированные на опорно-двигательный аппарат, и системы цифровой биологической обратной связи для мониторинга восстановления пациентов и улучшения результатов. Акцент Германии на инновациях, интеграция технологий точного движения и широкое внедрение телереабилитации стимулируют рост. Растет спрос на уход на дому и персонализированные терапевтические программы, особенно в области послеоперационной реабилитации и лечения хронических заболеваний. Цифровые решения, обеспечивающие удаленный мониторинг и взаимодействие с пациентами, становятся все более распространенными в немецком здравоохранении. Акцент на устойчивое развитие, эффективность и высокое качество ухода за пациентами еще больше укрепляет их внедрение на рынке.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) во Франции

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) во Франции будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря государственным инициативам, способствующим внедрению цифрового здравоохранения, и повышению осведомленности о профилактической помощи. Французские поставщики медицинских услуг все чаще используют виртуальную терапию и цифровые приложения как для предоперационной, так и для послеоперационной реабилитации. Пациенты получают преимущества от удаленного мониторинга, интерактивных рекомендаций и индивидуальных программ упражнений, доступных через телефоны, планшеты и компьютеры. Растущая распространенность заболеваний опорно-двигательного аппарата среди взрослых и пожилых людей повышает спрос на комплексные решения для лечения. Внедрение телереабилитации и цифровой терапии поддерживается развитой инфраструктурой здравоохранения и соответствующей политикой.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Великобритании

Рынок лечения заболеваний опорно-двигательного аппарата (MSK) в Великобритании, как ожидается, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность о хронических заболеваниях опорно-двигательного аппарата, увеличение численности пожилых людей и более широкое внедрение цифровых медицинских решений. Больницы, клиники и поставщики услуг по уходу на дому внедряют приложения, ориентированные на проблемы опорно-двигательного аппарата, системы биологической обратной связи и платформы виртуальной терапии. Интеграция технологий точного движения и компьютерного зрения обеспечивает точный мониторинг и разработку планов адаптивной терапии. Взаимодействие пациентов с помощью мобильных и планшетных приложений повышает приверженность программам реабилитации. Государственные инициативы, направленные на развитие телемедицины и цифровой терапии, дополнительно стимулируют рост рынка. Акцент на персонализированной, ориентированной на пациента помощи способствует ее внедрению в амбулаторных и клинических условиях.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Италии

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Италии будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, чему способствуют рост распространенности заболеваний опорно-двигательного аппарата, увеличение численности пожилых людей и увеличение инвестиций в цифровые медицинские технологии. Итальянские больницы и реабилитационные центры используют цифровые системы биологической обратной связи и приложения, ориентированные на опорно-двигательный аппарат, для обеспечения удаленного мониторинга и интерактивной терапии. Широкое распространение получают приложения для предоперационной и послеоперационной подготовки, особенно при эндопротезировании суставов и ортопедических процедурах. Платформы виртуальной терапии способствуют вовлечению пациентов и сокращению числа визитов в больницу. Поддерживаемые государством инициативы в области цифрового здравоохранения и программы телереабилитации дополнительно способствуют расширению рынка. Пациенты получают преимущества от персонализированных планов упражнений, отслеживания прогресса и интеграции с мобильными устройствами и планшетами.

Доля европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK)

Лидерами отрасли лечения заболеваний опорно-двигательного аппарата в Европе являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Össur (Исландия)

- Chiesi Farmaceutici SpA (Италия)

- Wörwag Pharma (Германия)

- Zimmer Biomet (США)

- Бауэрфайнд (Германия)

- CSL (Швейцария)

- Medtronic (Ирландия)

- Страйкер (США)

- Smith + Nephew (Великобритания)

- DePuy Synthes (США)

- Johnson & Johnson и ее филиалы (США)

- Globus Medical (США)

- Kaia Health Software GmbH (Германия)

- Sword Health (Португалия)

- BMC Musculoskeletal Disorders (Великобритания)

- ТРАК (Финляндия)

- Проект SmILE (Испания)

- EUROCAM (Бельгия)

- ХОСПИМ (Бельгия)

- EIT Health (Бельгия)

Каковы последние тенденции на европейском рынке лечения заболеваний опорно-двигательного аппарата (MSK)?

- В апреле 2025 года был запущен проект SmILE, направленный на разработку интеллектуальных имплантатов и цифровых медицинских решений для профилактики и лечения заболеваний опорно-двигательного аппарата. Эта европейская инициатива направлена на улучшение качества ухода за пациентами и повышение их независимости с помощью инновационных технологий.

- В марте 2025 года компания Johnson & Johnson MedTech представила свои инновации в области цифровой ортопедии на конференции Американской академии хирургов-ортопедов (AAOS) 2025. Эти достижения направлены на трансформацию всей экосистемы ортопедических процедур для удовлетворения растущего спроса на эффективные и масштабируемые решения в области лечения заболеваний опорно-двигательного аппарата.

- В феврале 2025 года был запущен проект SmILE, направленный на разработку интеллектуальных имплантатов и цифровых медицинских решений для профилактики и лечения заболеваний опорно-двигательного аппарата. Эта европейская инициатива направлена на улучшение качества ухода за пациентами и повышение их независимости посредством инновационных технологий, уделяя особое внимание снижению бремени неинфекционных заболеваний опорно-двигательного аппарата среди пожилых людей.

- В ноябре 2024 года было проведено исследование потенциала искусственного интеллекта (ИИ) в визуализации опорно-двигательного аппарата, уделяя особое внимание его клиническому применению, этическим аспектам и техническим сложностям. Целью исследования было сформировать сбалансированный взгляд на будущее ИИ в радиологии опорно-двигательного аппарата, включая типы используемых моделей ИИ и существующие решения.

- В феврале 2023 года Всемирная организация здравоохранения (ВОЗ) и Европейское общество по клиническим и экономическим аспектам остеопороза и заболеваний опорно-двигательного аппарата (ESCEO) объявили о сотрудничестве, направленном на улучшение здоровья костей и решение проблемы старения населения. Партнерство сосредоточено на разработке стратегий общественного здравоохранения и планов действий по профилактике переломов у пожилых людей в соответствии с Тринадцатой общей программой работы ВОЗ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.