Europe Oil Refining Catalyst Market

Размер рынка в млрд долларов США

CAGR :

%

USD

967.60 Million

USD

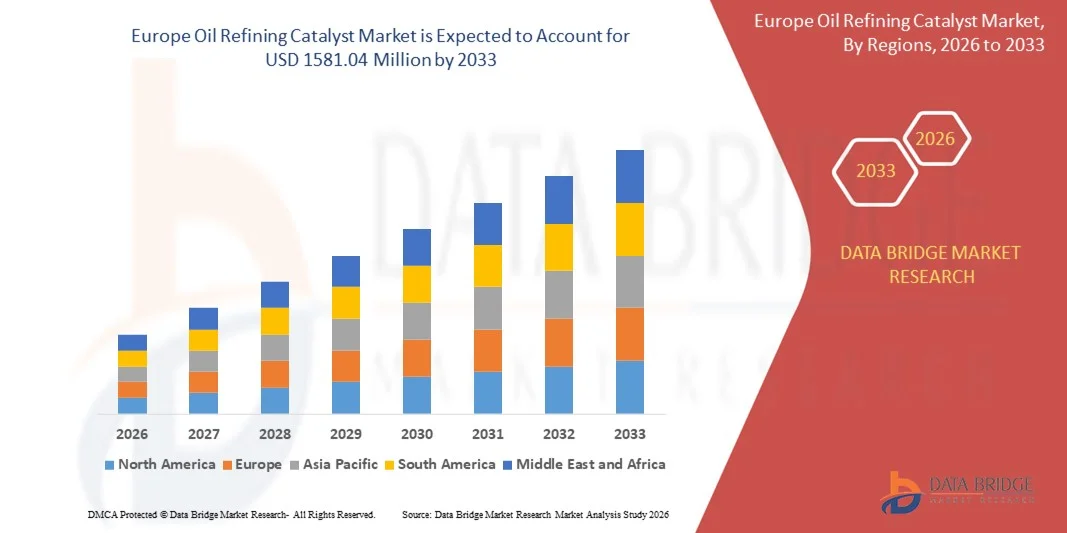

1,581.04 Million

2025

2033

USD

967.60 Million

USD

1,581.04 Million

2025

2033

| 2026 –2033 | |

| USD 967.60 Million | |

| USD 1,581.04 Million | |

| % | |

|

Сегментация европейского рынка катализаторов для нефтепереработки по типу (гидроочистка, каталитический крекинг в псевдоожиженном слое (FCC), каталитический крекинг остаточных продуктов (RFCC), гидрокрекинг и другие), катализатору (цеолиты, металлы и химические вещества), каналу сбыта (прямые продажи/B2B, дистрибьюторы/сторонние дистрибьюторы/торговцы, электронная коммерция и другие), применению (дизельное топливо, керосин, обезжиривание дистиллятов и другие) - отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста рынка нефтеперерабатывающих компаний Европы

- По данным Data Bridge Market Research Analysis Размер рынка катализаторов нефтепереработки в Европе оценили967,60 млн долларов США в 2025 годуОжидается, что он достигнет1581,04 млн долларов США к 2033 году, вCAGR 6,33%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим спросом на более чистые виды топлива, более строгими экологическими нормами и более широким внедрением передовых каталитических процессов в нефтепереработке.

- Сегмент гидроочистки доминировал на рынке в 2024 году, составляя более 38% от общей доли выручки, что обусловлено строгими правилами выбросов серы и широко распространенной потребностью в производстве дизельного топлива и бензина с ультранизким содержанием серы.

Размер рынка и прогноз

- Европейская рыночная стоимость (2025)$ 967,60 млн.

- Ожидаемая рыночная стоимость (2033)USD 1581,04 млн.

- Прогноз CAGR (2026–2033): 6.33%

Каковы основные выводы рынка катализаторов нефтепереработки

- Катализаторы нефтепереработки являются критически важными материалами, используемыми для усиления химических реакций во время процессов переработки, что позволяет повысить эффективность преобразования, улучшить качество топлива и снизить выбросы серы, поддерживая соблюдение экологических стандартов.

- Растущий спрос на катализаторы нефтепереработки в значительной степени обусловлен потребностью в высокоэффективных, экономически эффективных и экологически безопасных решениях по переработке, поддерживаемых увеличением потребления топлива, модернизацией НПЗ и устойчивыми инвестициями в оптимизацию процессов и инновации катализаторов.

- Германия доминировала на европейском рынке катализаторов нефтепереработки с предполагаемой долей выручки в 38,60% в 2025 году, чему способствовал высокий спрос на нефтепереработку, модернизацию топлива, а также на нефть.нефтехимияПроизводство и обработка остатков приложений

- Согласно прогнозам, во Франции будет зарегистрирован самый быстрый CAGR в размере около 7,5% в течение прогнозируемого периода, что обусловлено растущим внедрением катализаторов нефтепереработки в проекты производства чистого топлива, гидроперерабатывающих установок и модернизации НПЗ.

- Сегмент 1000 нм-1500 нм доминировал на рынке с долей рынка 45,8% в 2024 году из-за высокого спроса на оптические коммуникации.Лидари дистанционного зондирования. Лазеры в этом диапазоне обеспечивают оптимальную передачу через волоконно-оптические сети, высокую чувствительность для чувствительных приложений и надежную производительность для промышленной обработки. Их совместимость с широко используемыми фотонными системами и приборами способствует их внедрению в научно-исследовательских, промышленных и телекоммуникационных секторах.

Сфера охвата и сегментация рынка катализаторов нефтепереработки

|

Атрибуты |

Катализатор нефтепереработки Ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке нефтеперерабатывающих катализаторов

Переход на более чистое топливо и передовые процессы переработки

- Рынок катализаторов нефтепереработки демонстрирует сильный импульс из-за растущего сдвига в сторону более чистого производства топлива и передовых технологий переработки. Катализаторы нефтепереработки играют решающую роль в обеспечении соответствия нефтепереработчиков строгим стандартам качества топлива за счет повышения эффективности преобразования и сокращения выбросов серы и выбросов.

- Например, BASF SE и Johnson Matthey постоянно совершенствуют свою гидроочистку.гидрокрекингпортфели катализаторов для поддержки производства ультранизких сернистых топлив. Аналогичным образом, Honeywell UOP предлагает передовые катализаторы FCC и гидрообработки, которые помогают нефтеперерабатывающим заводам повышать урожайность при соблюдении экологических норм.

- В операциях по переработке топлива катализаторы нефтепереработки позволяют переработчикам максимизировать выход из более тяжелых сырых кормов при сохранении высокого качества продукции. Их способность улучшать селективность реакции поддерживает более высокие выходы бензина, дизельного и реактивного топлива, уменьшая эксплуатационные отходы.

- В рамках модернизации и конверсии катализаторы нефтепереработки повышают гибкость обработки, позволяя переработчикам адаптироваться к различным качествам сырой нефти. Эта возможность становится все более важной, поскольку нефтеперерабатывающие заводы переходят на переработку более тяжелых и нетрадиционных видов сырья.

- Катализаторы нефтепереработки также демонстрируют растущее значение в модернизации остатков и совместной переработке биотоплива, поддерживая усилия нефтепереработчиков в соответствии с целями устойчивого развития и стратегиями энергетического перехода.

- В целом, растущее внедрение катализаторов нефтепереработки для более чистого производства топлива подчеркивает их важную роль в современных операциях по переработке. Их эффективность, адаптивность и соответствие нормативным требованиям прочно позиционируют их как краеугольный камень технологий нефтеперерабатывающих заводов следующего поколения.

Каковы основные драйверы рынка нефтеперерабатывающих катализаторов

- Растущая потребность в более высокой эффективности переработки и соблюдении экологических требований является основным фактором, ускоряющим рынок катализаторов переработки нефти. Эти катализаторы позволяют повысить коэффициент конверсии, снизить выбросы и повысить качество топлива в процессах переработки.

- Например, Clariant и Axens предоставляют передовые каталитические решения, которые поддерживают удаление серы и увеличение октанового слоя при одновременном снижении потребления энергии. Такие компании, как Haldor Topsoe, также разрабатывают высокоэффективные катализаторы, предназначенные для длительного срока эксплуатации и повышения гибкости исходного сырья.

- Способность катализаторов нефтепереработки улучшать оптимизацию урожайности помогает нефтепереработчикам снизить эксплуатационные расходы при сохранении соответствия меняющимся топливным стандартам. Этот баланс между производительностью и эффективностью укрепляет их долгосрочную экономическую ценность.

- Растущие инвестиции в модернизацию НПЗ и расширение мощностей еще больше поддерживают спрос на катализаторы, особенно в подразделениях гидрообработки и FCC, где катализаторы имеют решающее значение для эксплуатационных характеристик.

- Акцент рынка на сочетании производительности, соответствия требованиям и экономической эффективности укрепляет катализаторы нефтепереработки как незаменимые компоненты современной нефтепереработки, обеспечивая устойчивое внедрение в глобальные инфраструктуры нефтепереработки.

Какой фактор влияет на рост рынка нефтеперерабатывающих катализаторов

- Высокая стоимость катализаторов нефтепереработки представляет собой ключевую проблему для роста рынка, поскольку передовые составы требуют редких металлов, сложных химических составов и методов точного производства, увеличивая общие расходы.

- Например, премиальные решения для катализаторов, предлагаемые такими компаниями, как Johnson Matthey и Haldor Topsoe, связаны с более высокими первоначальными затратами, что делает их менее доступными для небольших или чувствительных к затратам нефтеперерабатывающих заводов.

- Техническая сложность, связанная с выбором катализатора, обработкой и регенерацией, еще больше ограничивает принятие, поскольку НПЗ требуют специализированного опыта для оптимизации производительности катализатора и управления жизненным циклом.

- Деактивация катализатора из-за загрязнений и суровых условий эксплуатации также может увеличить частоту замены, что увеличивает эксплуатационные расходы и влияет на рентабельность НПЗ.

- Для решения этих проблем производители сосредотачиваются на более длительном сроке службы катализаторов, технологиях регенерации и оптимизированных по стоимости составах, что будет иметь решающее значение для обеспечения более широкого внедрения катализаторов нефтепереработки в различных конфигурациях НПЗ.

Как сегментируется рынок нефтеперерабатывающих катализаторов

Рынок сегментирован на основетип, катализатор, канал распределения и применение.

- По типу

На основе типа рынок нефтеперерабатывающих катализаторов сегментирован на гидроочистку, жидкостное каталитическое крекинг (FCC), остаточное жидкостное каталитическое крекинг (RFCC), гидрокрекинг и другие. Сегмент гидроочистки доминировал на рынке в 2024 году, составляя более 38% от общей доли доходов, что обусловлено строгими правилами выбросов серы и широко распространенной потребностью в производстве дизельного топлива и бензина с ультранизким содержанием серы. Катализаторы гидроочистки широко используются для удаления серы, азота и других примесей, что делает их необходимыми почти во всех конфигурациях НПЗ.

Ожидается, что в сегменте гидрокрекинга будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему будет способствовать растущий спрос на высококачественные средние дистилляты и способность перерабатывать тяжелые и нетрадиционные сырые масла. Катализаторы гидрокрекинга обеспечивают более высокую эффективность преобразования, улучшенную гибкость выхода и превосходное качество топлива. Рост модернизации нефтеперерабатывающих заводов и увеличение потребления дизельного и реактивного топлива еще больше ускоряют внедрение, позиционируя гидрокрекинг как ключевой двигатель роста на рынке.

- Катализатор

На основе каталитического состава рынок сегментирован на цеолиты, металлы и химикаты. Сегмент цеолитов доминировал на рынке нефтеперерабатывающих катализаторов в 2024 году, захватив около 45% доли рынка из-за их превосходной кислотности, термической стабильности и селективных свойств формы. Цеолитные катализаторы широко используются в процессах FCC и гидрокрекинга для повышения эффективности преобразования и максимизации выходов бензина и олефинов. Их способность обрабатывать тяжелое сырье и улучшать селективность реакции делает их предпочтительным выбором среди нефтепереработчиков.

Сегмент металлов, по прогнозам, будет расти самыми быстрыми темпами CAGR, что обусловлено растущим спросом на катализаторы гидроочистки и реформирования, используемые для удаления серы и усиления октанового слоя. Катализаторы на основе металлов, включая никель, молибден, платину и кобальт, обеспечивают высокую активность и долговечность в тяжелых условиях эксплуатации. Растущие экологические нормы и потребность в более чистых видах топлива еще больше ускоряют внедрение катализаторов на основе металлов на современных нефтеперерабатывающих заводах.

- Дистрибьюторский канал

На основе канала распределения рынок катализаторов нефтепереработки подразделяется на прямые продажи / B2B, дистрибьюторов / сторонних дистрибьюторов / трейдеров, электронную коммерцию и другие. Сегмент прямых продаж / B2B доминировал на рынке в 2024 году, составляя почти 60% от общей выручки, поскольку крупные нефтеперерабатывающие предприятия предпочитают прямые закупки у производителей катализаторов для обеспечения технической поддержки, индивидуальных составов и долгосрочных соглашений о поставках. Прямые каналы продаж обеспечивают тесное сотрудничество между поставщиками катализаторов и операторами нефтеперерабатывающих заводов, оптимизируя производительность катализаторов и управление жизненным циклом.

Ожидается, что сегмент дистрибьюторов и сторонних дистрибьюторов будет расти самыми быстрыми темпами, что обусловлено ростом числа малых и средних нефтеперерабатывающих заводов, которые ищут гибкие варианты закупок. Эти каналы предлагают более быструю доставку, локализованную поддержку и экономически эффективные источники, особенно на развивающихся рынках. Растущая роль трейдеров и региональных дистрибьюторов повышает доступность рынка и расширяет внедрение катализаторов за пределы крупномасштабных сетей НПЗ.

- С помощью приложения

По своему применению рынок катализаторов нефтепереработки сегментирован на дизельное топливо, керосин, дистиллят-девакс и другие. Сегмент дизельного топлива доминировал на рынке в 2024 году, держа более 40% от общей доли рынка, чему способствовал высокий мировой спрос на транспортное топливо и строгие правила для дизельного топлива с низким содержанием серы. Катализаторы нефтепереработки, используемые в производстве дизельного топлива, играют решающую роль в удалении серы, улучшении цетана и оптимизации урожайности, что делает их незаменимыми для операций НПЗ.

Ожидается, что сегмент дистиллят-девакса будет наблюдать самый быстрый рост, обусловленный растущим спросом на высокоэффективные смазочные материалы и низкотемпературные виды топлива. Деваксирующие катализаторы улучшают свойства холодного потока и повышают стабильность топлива, поддерживая применение в автомобильном, промышленном и авиационном секторах. Растущий акцент на качестве топлива, оптимизации производительности и специальных нефтепродуктов ускоряет спрос на катализаторы в новых применениях дистиллятов.

В каком регионе находится наибольшая доля рынка нефтеперерабатывающих катализаторов

- Германия доминировала на европейском рынке катализаторов нефтепереработки с долей выручки 38,60% в 2025 году, чему способствовал высокий спрос на нефтепереработку, модернизацию топлива, нефтехимическое производство и переработку остатков. Передовая нефтеперерабатывающая инфраструктура страны, присутствие крупных интегрированных нефтяных и химических компаний, а также постоянные инвестиции в повышение эффективности нефтеперерабатывающих заводов и каталитические процессы, такие как гидроочистка, FCC и гидрокрекинг, продолжают стимулировать лидерство на рынке.

- Сильная база нефтеперерабатывающих и химических центров исследований и разработок, тесное сотрудничество между нефтеперерабатывающими заводами, лицензиарами технологий и производителями катализаторов, а также продолжающиеся достижения в области разработки катализаторов, технологий регенерации и гибкости сырья еще больше укрепляют лидерство Германии на европейском рынке катализаторов нефтепереработки.

- Растущий акцент на сверхнизкое производство сернистого топлива, переработку более тяжелых сланцев и строгое соблюдение экологических норм Европейского союза поддерживает долгосрочный рост рынка катализаторов нефтепереработки в Германии и соседних европейских странах.

Нефтеперерабатывающий рынок Франции Insight

Согласно прогнозам, во Франции в течение прогнозируемого периода будет зарегистрирован самый быстрый CAGR в размере около 7,5%, что обусловлено увеличением внедрения катализаторов нефтепереработки в проекты по производству чистого топлива, гидроперерабатывающих установок и модернизации НПЗ. Растущие инвестиции в энергоэффективность, сокращение выбросов и передовые технологии переработки ускоряют расширение рынка.

Итальянский аналитик рынка нефтепереработки

Италия демонстрирует устойчивый рост на рынке катализаторов нефтепереработки, чему способствует растущий спрос на модернизацию НПЗ, проекты по конверсии остатков и инициативы по оптимизации мощностей. Повышение внимания к улучшению качества топлива, соблюдению стандартов выбросов ЕС и повышению операционной эффективности НПЗ продолжает поддерживать последовательное развитие рынка.

Каковы основные компании на рынке катализаторов нефтепереработки

Катализаторами нефтепереработки в первую очередь руководят хорошо зарекомендовавшие себя компании, в том числе:

- Royal Dutch Shell PLC(Нидерланды)

- Exxon Mobil Corporation (США)

- BASF SE (Германия)

- Honeywell International Inc.(UOP LLC) (США)

- Джонсон Матти (Великобритания)

- 3M (США)

- Dow (США)

- W. R. Grace & Co.-Conn (США)

- Anten Chemical Co., Ltd.(Китай)

- Клариант (Швейцария)

- Китайская нефтехимическая корпорация (Sinopec)

- Albemarle Corporation (США)

- Haldor Topsoe A/S (Дания)

- Аркема (Франция)

- Kuwait Catalyst Company (Кувейт)

- JGC C&C (Япония)

- Аксенс (Франция)

- «Газпромнефть-каталитические системы» (Россия)

- UNICAT Catalyst Technologies, LLC (США)

- TAIYO KOKO Co., Ltd (Япония)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.